LGPD para escritórios de contabilidade: gratuito e on-line, dia 10 de março

A Lei Geral de Proteção de Dados está em vigor, e os escritórios de contabilidade precisam se adequar. Isso você já deve ter escutado por aí a essa altura…

Na verdade, as empresas contábeis podem até mesmo gerar resultados com ela, largando na frente da concorrência.

No dia 10 de março, vou proferir uma palestra on-line sobre esse tema, com foco nos escritórios contábeis. Junto comigo estará João Romero, profissional especializado em certificações ISO e ABNT.

A ABNT criou uma certificação recentemente baseada na LGPD, e o João foi o primeiro a certificar escritórios contábeis no Brasil, por isso o convidei.

A MSA Advogados possui diversos parceiros contadores, por isso gera conteúdo para esse público. De modo que a palestra será para os parceiros, mas vamos abrir também para qualquer contador interessado. Basta se inscrever na página do evento.

Alguns já nos fizeram algumas perguntas, as quais aproveito para responder a todos:

1 – O vídeo ficará disponível depois? Se positivo, qual a vantagem de assistir ao vivo?

Os melhores momentos, ou seja, um resumo do vídeo ficará disponível no site da MSA Advogados. A vantagem de assistir ao vivo é a possibilidade de interagir com os palestrantes. Nossas palestras on line ocorrem através de uma ferramenta de vídeo que possibilita a discussão, comentários e a formulação de questões por partes dos expectadores: seja por escrito, através do chat, seja ao vivo, entrando na transmissão.

2 – O evento é gratuito? Se positivo, terá conteúdo, ou será apenas para nos vender algo?

O evento é gratuito, terá conteúdo, e ninguém vai lhe vender nada. Claro que tudo na vida tem um propósito, e o nosso ao promover tais palestras não é filantrópico. A MSA Advogados ganha tendo contadores como parceiros; é uma relação de ajuda mútua: mais clientes para a MSA de um lado, e mais conhecimento e fidelização para o contador com a sua clientela (oferecendo novas soluções), de outro. E a melhor forma de conquistar um parceiro é mostrando o quanto podemos agregar com informações e conhecimentos na nossa área de atuação.

Então venha preparado para receber informações durante 1,5h, a duração do evento. O João é um convidado nosso, muito competente, e, claro, qualquer profissional competente quer mostrar o seu trabalho.

3 – Posso convidar outras pessoas?

Sim, basta enviar o link de inscrições para o convidado. Como é on-line, não há restrição de participantes.

4 – Como faço para participar? Como acessar o vídeo?

Para participar, basta fazer a inscrição. Até o dia 9 de março o nosso pessoal vai enviar para os inscritos o link para acesso à sala virtual na qual se realizará a palestra, contendo todas as informações para tanto.

Por isso é importante que se faça as inscrições o quanto antes, bem como o envio para convidados do link de inscrições: somente os previamente inscritos vão receber as instruções de acessar a sala.

Espero você no dia 10 de março, será um prazer ter a oportunidade de conversarmos “ao vivo”.

Para se inscrever, acesse a nossa página do evento.

Abraços!

Eu acho que vi um Refis…

Há sempre um REFIS rondando por aí, e na pandemia a frequência aumentou.

Não há ainda um programa de refinanciamento federal aberto como os REFIS tradicionais, nos quais podem ser incluídos quaisquer débitos, em condições previstas em lei.

No entanto, a Procuradoria-Geral da Fazenda Nacional (PGFN) tem publicado editais com condições para a adesão de contribuintes à transação tributária prevista na lei 13.988/2020, nos quais há a possibilidade de pagamentos de débitos com redução de multa e juros.

A diferença entre esses editais e os REFIS tradicionais são basicamente as seguintes: (i) a transação tributária está disponível apenas para débitos inscritos em dívida ativa, enquanto no REFIS qualquer débito pode ser incluído, (ii) os descontos nos editais dependem da condição de pagamento do contribuinte – a qual é avaliada pela própria PGFN –, enquanto nos REFIS estão previstos em lei e aplicáveis a todos indistintamente, e (iii) as regras dos editais são fixadas pela PGFN, enquanto no REFIS estão previstas em lei.

Em resumo, a diferença é grande… Mas enquanto um REFIS de verdade não vem (existe uma real possibilidade de acontecer), vamos nos contentando com as transações tributárias disponibilizadas pela PGFN.

Em 2020, tivemos as Portarias 14.402 (débitos em geral) e 18.731 (débitos do Simples Nacional), as quais tiveram prazo de adesão até o dia 29/12/2020.

Eis que foi publicada ontem (10.02.2021) a Portaria 1.696 trazendo as mesmas condições das Portarias acima mencionadas, especificamente para débitos constituídos no período de pandemia, ou seja, de março a dezembro de 2020.

Os débitos sofrerão uma classificação de acordo com o impacto sofrido pela empresa na pandemia. Quem vai definir esse impacto é a PGFN com as informações coletadas em seus sistemas, e, eventualmente, informações complementares solicitadas aos contribuintes. A quantidade de parcelas e o desconto vão variar de acordo com tal classificação, que será feita pela PGFN no momento da adesão.

As principais regras são:

• O prazo para pagamento vai de 36 a 133 parcelas. Quanto maior o parcelamento, menor o desconto.

• ME e EPP possuem descontos maiores e prazos idem.

• A entrada será de 4% do total do débito, parcelável em 12 meses.

• O prazo para opção vai de 1° de março a 30 de junho de 2021.

Confira a seguir detalhes do programa

Nas modalidades de quitação a entrada é sempre a mesma (12 parcelas de 0,334% do débito total), e o desconto de multa e juros sempre o mesmo (100%). O que muda é o limite do desconto de acordo com o número de parcelas. O desconto, apesar de ser inicialmente de 100%, está limitado a um percentual do débito total, de acordo com o número de parcelas. Nesse sentido, vejamos:

Como se viu acima, uma EPP pode parcelar em 36 vezes o débito com um desconto de 100% de multa e juros, desde que esse desconto fique em até 70% do saldo devedor inicial. Se o desconto for superior a esse patamar, será reduzido até alcançá-lo. À medida que o número de parcelas aumenta, reduz-se o limite do desconto.

As modalidades para as demais pessoas jurídicas são as seguintes:

Em se tratando das contribuições sociais previdenciárias, o prazo de parcelamento será de até 48 (quarenta e oito) meses.

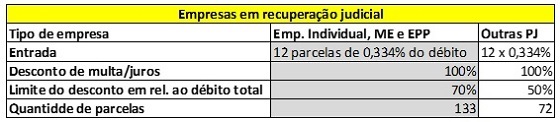

Para empresas em recuperação judicial as modalidades são mais generosas, vejamos:

Como já informado, tudo isso está disponível apenas para débitos inscritos em dívida ativa. Para os contribuintes que possuam débitos não inscritos – sobretudo desse período recente de março a dezembro de 2020 –, o caminho é, antecipadamente, apresentar um requerimento na RFB para que o mesmo seja remetido para a PGFN para fins de inscrição em dívida. Uma vez inscritos, é possível aderir à transação.

Como se vê, não chega nem perto de ser um REFIS tradicional. Mas tem a vantagem de constantemente ser disponibilizado ao contribuinte em dificuldades.

“É impossível remar 24h por dia”

Todos conhecem Amir Klink. A frase utilizada no título acima é dele, dita do alto da experiência de quem saiu da Namíbia, na África, e cruzou 3,7 mil milhas em um barco a remo até a praia da Espera, perto de Salvador (Bahia), em 100 dias. A experiência se transformou no livro “Cem dias entre o céu e o mar”, um primor de leitura: agradável, divertida, inspiradora, e portadora de valiosas lições sobre planejamento e gerenciamento.

É isso mesmo: o sujeito remou da África ao Brasil no início dos anos 1980 sem qualquer ajuda, sem barco de apoio, sem monitoramento, sem nada que já não estivesse dentro do Paratii, o seu barco a remo.

Só de pensar, mil perguntas surgem na mente: quantas horas por dia remava? Como dormia? Como, e o quê comia? Quando dormia, o barco ia para onde? E se o barco virasse? E se entrasse na rota de um navio cargueiro enquanto estivesse dormindo? E se fosse abalroado por uma baleia? Se ficasse doente? Como atravessava aquelas tempestades no meio do oceano que jogam containers no mar?

Para saber a resposta dessas e de outras perguntas, só lendo o livro.

Mas a verdade incontestável é a de que não podia remar 24h por dia. Trazendo para o plano corporativo, é algo como “impossível jogar nas onze”. Ou ainda: “quando a cabeça não pensa, o corpo (ou o bolso, no caso das empresas) é que paga”.

Sem equipe, sem plano, e sem ter gente contribuindo para o plano, o resultado redunda em naufrágio.

Amir Klink poderia ter feito o caminho de Serra Leoa ao Rio Grande do Norte em 1.500 milhas de águas quentes e tranquilas, mas preferiu fazer 3.700 milhas da Namíbia à Bahia, com tempo frio e mar agitado, porque a corrente era favorável. Assim, quando dormia e o barco ficava à deriva, não havia chance de retroceder de noite o que havia avançado de dia. Planejamento. Não deixou para pensar nisso dentro d’água, obviamente.

Se o barco virasse, automaticamente ele desvirava, como um boneco de João Bobo, graças ao projeto da embarcação localizando o centro de gravidade em um ponto estratégico. Planejamento, ajuda de gente que entende do assunto, e muitos testes antes de sair remando na costa africana.

E por incrível que pareça, muitos empresários e gestores ainda acreditam ser possível remar 24h por dia.

Na linha do planejamento e equipe, Jim Collins, no seu “Empresas feitas para vencer”, traz um resultado interessante de sua pesquisa com empresas do grupo vencedor (histórico de valor de mercado bem acima da média) em comparação com o grupo de controle (as perdedoras): no lugar de pensarem o projeto estratégico, e depois buscarem pessoas certas para cada uma das posições do projeto, elas fazem o contrário: primeiro colocam as pessoas certas no barco, depois decidem para onde seguir.

E quem são as pessoas certas? São as que dispensam motivação externa, confiam na empresa, colocam os interesses da organização na frente dos seus – ou, se isso for pedir muito, pelo menos entendem que os seus objetivos só se concretizam se a empresa primeiro alcançar os dela.

Se um colaborador precisa ser motivado para produzir, esquece. Ninguém consegue estimular outra pessoa: motivação vem de dentro, não de fora. E o discurso de que “a motivação vem da crença no projeto”, para Jim Collins – e concordo com ele – é outra balela. Na verdade, um projeto pode até motivar, mas será um incentivo em bases frágeis: se trocar ou retroceder o projeto (e isso ocorre com frequência nas empresas, afinal, ninguém tem compromisso com o erro), o sujeito desanima.

Não é esse tipo de gente que queremos nas nossas empresas. A pessoa certa está sempre animada, qualquer que seja o projeto: ela acredita é na empresa, na sua cultura e nos seus valores, não nos bônus que receberá se bater as metas.

No Brasil da CLT e da justiça do trabalho, parece utopia. Mas convido ao exercício: olhe em volta, e estou certo de que na sua empresa já há, hoje, pessoas certas. Aquelas sempre motivadas, tentando melhorar e fazer o negócio andar independentemente de promessas, promoções ou bônus.

Uma vez identificadas as pessoas certas, o exercício seguinte é multiplicá-las. Entendê-las, saber o que as trouxe até aqui, e sair em busca de gente com visão similar. E pare de tentar remar durante 24h do dia – inclua essas pessoas no projeto estratégico, planeje os próximos passos e, se não der certo, sem problema: senta com a turma de novo e muda o rumo, pois elas não vão desanimar por conta disso.

Fusões e aquisições: o que o contador precisa saber para auxiliar o cliente – parte III

Nos dois últimos artigos (parte l e parte ll) tratamos dos benefícios para a rotina dos negócios ao se conhecer os procedimentos, conceitos e regras que envolvem as operações de fusões e aquisições (M&A na sigla em inglês).

Falamos sobre as etapas do processo, em especial as três primeiras: (i) aproximação, (ii) definição do valor alvo (valuation), e (iii) formalização do memorando de entendimentos (MoU, na sigla em inglês).

Nesse artigo vamos tratar da (v) definição do valor do negócio, contingências, garantias etc., e (vi) assinatura dos contratos de compra e venda e demais documentos auxiliares (business agreement, compra e venda de ações/quotas, acordo de acionistas/quotistas, contratos de prestação de serviço etc.).

(v) Due Diligence e Preço final

Assinado o MoU, começa o processo de due diligence, a auditoria do comprador nas contas, contratos, e operação do vendedor.

Aqui todos os contratos em vigor serão analisados, tanto com fornecedores, quanto com prestadores de serviços, funcionários e clientes. Potenciais riscos serão mapeados e valorados.

As informações que embasaram o valuation também serão checadas (contratos de fornecimento, processos internos, equipe de vendas etc.), a fim de analisar se as premissas utilizadas para projetar a geração de caixa são robustas.

O patrimônio será auditado. Eventuais ativos sem depreciação contábil, ou com valor de mercado abaixo do contabilizado, sofrerão um ajuste. O mesmo se dará em relação aos passivos: despesas e provisões eventualmente não lançadas vão gerar uma conta de ajuste. Pode ser um financiamento bancário sem a correta provisão de juros, uma dívida tributária lançada por valor nominal e sem os encargos, provisões de férias, 13°, e demissões, dentre outros ajustes.

Termina a due diligence, ou valida-se o valor inicialmente indicado para o valuation, ou se o rediscute. É muito comum que parte do valor do negócio seja pago a posteriori, na forma de earn out. Ou seja, um valor é pago no ato, e outro valor será pago no futuro (o earn out), à medida que a empresa alcance determinadas metas de performance.

Como falamos no tópico que tratou do valuation, boa parte do preço é fixada com base no futuro – o que se espera de geração de caixa. Assim, nada mais comum de que parte do preço se pague à medida que o futuro se confirme com o previsto. Em caso de não confirmação, nada haverá a pagar.

Quando se vende não a totalidade das ações, mas uma parte delas, de modo que vendedor e comprador se mantenham como sócios durante algum tempo, também é comum a estipulação de que parte do preço se dará, na verdade, na forma de investimento. Nesse caso, o vendedor recebe uma parte (cash out), e outra parte é aportada pelo comprador na companhia (cash in), diluindo o vendedor e representando uma aquisição de participação societária indireta.

Por fim, definido o preço e a forma de pagamento/investimento, há que se fazer o cálculo do caixa líquido, isto é, o casamento das contas a receber e a pagar, mais os ajustes resultantes da due dilligence: baixas de uns ativos, apreciação de outros, reavaliação de passivos etc. Se a conta der negativa, a diferença sai do preço; se der positiva, é acrescida ao preço.

Contingência, por definição, não significa dívida, mas uma possibilidade de dívida. É um funcionário que pode entrar na justiça, um planejamento tributário agressivo que pode gerar uma autuação fiscal, um descumprimento contratual que pode gerar uma multa, dentre outros eventos pretéritos com potencial de gerarem despesas futuras.

Assim, a contingência em si não entra na conta do caixa líquido, mas como pode gerar desembolso futuro, o vendedor precisa garantir ao comprador o seu pagamento caso se confirme a despesa. Assim, ou garantias são prestadas (hipotecas de imóveis, fianças bancárias etc.), ou parte do preço fica retida, e à medida que o tempo passa e as contingências vão prescrevendo, os valores são liberados.

Acertadas as bases financeiras, é hora de negociar os termos do acordo.

(vi) Assinatura dos documentos de fechamento

Nos documentos de fechamento, uma série de questões levantadas pelos advogados fazem as partes voltarem a negociar. Em geral, questões laterais não são tratadas durante a negociação e a due diligence. Contudo, no momento de assinar os compromissos, elas precisam ser definidas.

Por isso, não é raro que negócios já previamente definidos acabem ficando pelo caminho nesse momento.

Embora laterais, muitas questões causam impactos significativos, como, por exemplo: prazo de non compete do vendedor, fórmula de cálculo do EBITDA (sobretudo quando ele será base para pagamentos de earn out), remuneração do vendedor enquanto diretor da companhia no período pós venda, dentre outros pontos.

Não é à toa que tais contratos costumam ser extensos. Cada situação de possível conflito deve estar contemplada ali, pois uma vez fechado o negócio e assinados os documentos, qualquer nova discussão começará do zero.

Daí que a assessoria de profissionais experientes conta muito: já possuem um histórico de diversas operações passadas, sabem aonde surgem os problemas, e possuem um rol de pontos de checagem já pronto.

A retirada do quadro com o retrato do fundador da recepção, a mudança de nome da empresa, a transferência de endereço de uma sede, a extinção de uma filial, tudo pode gerar controvérsias quando vendedor e comprador convivem por um tempo na condução dos negócios. A definição de atribuições e limites, nesses casos, deve estar nos documentos de fechamento.

E não há necessidade de todas as condições negociadas estarem em um único documento. Dependendo de sua natureza, é até aconselhável que não estejam.

Se alguns acionistas vendedores se manterão como diretores, as condições dessa contratação deverão constar em um contrato de trabalho. O contrato de compra e venda de quotas, quando for o caso desse tipo societário, é um documento dissociado da alteração do contrato social. A prestação de garantias para as contingências, de igual modo, pode constar de instrumentos apartados.

E ainda, nos casos em que vendedor e comprador se mantenham no quadro societário, mesmo que temporariamente, um acordo de quotistas/acionistas regulando as diretrizes de voto é essencial. Junto com ele, é comum a alteração do estatuto com definição de regras para indicação de conselheiros e eleição de diretores, bem como a atualização de cláusulas diversas.

Todos os documentos mencionados acima devem ser assinados em conjunto. Como a negociação comercial e a due diligence levam algum tempo, e como a confecção desses instrumentos contratuais fica para o final, não é difícil ver advogados e contadores varando noites em reuniões para acertar os últimos detalhes e discutir os acertos finais: as partes têm pressa, e deixaram pouco tempo para essa fase. Mais um motivo para contar com profissionais experientes, e não deixar que a correria gere frutos indesejados lá na frente.

Como vimos, até para quem não quer vender ou comprar, a adoção de práticas de governança típica das operações de M&A beneficia qualquer empresa. Se não quer vender a sua empresa para alguém, venda para você mesmo; trabalhe como se o comprador estivesse atrás de cada esquina, pois o produto (seu negócio) ganhar valor.

Fusões e aquisições: o que o contador precisa saber para auxiliar o cliente – parte II

“Mas 80 virou 22, assim eu não vendo…”

“Chegamos até aqui, vamos pensar melhor!”

“Se você quiser, entrega a sua parte de graça; eu não vendo a minha nesses termos”

“Sou minoritário: ou os caras compram tudo, ou compram nada…”

Se mal conduzido, ou sob desalinhadas expectativas, o M&A pode se transformar em briga de sócios.

No primeiro artigo dessa série tratamos dos benefícios para a rotina dos negócios ao se conhecer os procedimentos, conceitos e regras que envolvem as operações de fusões e aquisições (M&A na sigla em inglês).

Falamos que em cada etapa do processo há um aprendizado, e dividimos essas etapas da seguinte forma: (i) aproximação, (ii) definição do valor alvo (valuation), (iii) formalização do memorando de entendimentos (MoU, na sigla em inglês), (iv) auditoria (due diligence), (v) definição do valor do negócio, contingências, garantias etc., e (vi) assinatura dos contratos de compra e venda e demais documentos auxiliares (business agreement, compra e venda de ações/quotas, acordo de acionistas/quotistas, contratos de prestação de serviço etc.).

Nesse artigo vamos começamos a tratar das etapas acima no processo de M&A, e como isso pode ajudar aos que querem, e aos que não querem vender o seu negócio.

(i) Aproximação

Encontrar alvos sempre é mais fácil do que encontrar compradores. Os compradores miram os concorrentes. Raramente alguém – pessoa física ou jurídica – adquire um negócio que não conhece. Oportunidades estão mais claras dentro do seu core business.

Até porque, ao se adquirir um concorrente, sinergias são somadas, abre-se a possibilidade de eliminação de redundâncias (para quê dois departamentos de RH, dois departamentos financeiros, dois departamentos jurídicos etc.?). Se a empresa adquirida tinha uma rentabilidade de 10%, aquele mesmo faturamento, agora no grupo da empresa adquirente, trará uma rentabilidade muito maior em razão da eliminação de despesas duplicadas, sobretudo despesas administrativas, custos fixos e custos indiretos.

Assim, se alguém quer vender o seu negócio, a dica é procurar os concorrentes.

Claro que procurar o comprador abertamente pode ser ruim para o negócio. O mercado vai saber que tem ali um vendedor, e isso pode impactar estratégias de vendas, de expansão, dentre outras. Se o concorrente sabe da intenção vendedora de alguém, pode intensificar uma campanha nos clientes daquele, tentar enfraquecê-lo, ou mesmo imaginar que exista alguma fragilidade (graças à intenção de venda) a ser explorada.

Não necessariamente a intenção vendedora é fruto de fragilidades, mas sempre será um movimento estratégico: e revelar movimentos estratégicos para concorrentes ninguém quer.

Daí que se deve buscar compradores entre os concorrentes de forma indireta, através de terceiros. Há empresas especializadas nesse trabalho. Elas conduzirão conversas preliminares, divulgarão algumas informações, tudo sem revelar a parte vendedora. Somente o farão quando identificado um interesse avançado no negócio, quando se parte para a próxima fase: a indicação de valor do ativo negociado.

(ii) Valuation

Valuation é o preço do negócio, o valor da empresa, e por isso, deve ser feito pelo vendedor antes mesmo da fase de aproximação.

Uma primeira ideia do preço do negócio pode ser obtida olhando-se o balanço. O total dos ativos, menos o total de dívidas, indica o patrimônio líquido, ou seja, o valor patrimonial que sobra depois de descontados os valores de terceiros. Esse é o valor contábil da empresa.

Mas o valor contábil está muito longe de expressar o quanto, de fato vale uma empresa. Isso porque no balanço não estão contabilizados bens, habilidades, e propriedades da empresa que valem dinheiro: valor da marca, força de vendas, mercado consumidor, fatia de mercado (market share), capilaridade de atendimento, equipe treinada e motivada (capital humano), vendedores vitoriosos, potencial de geração de caixa, e mais um infindável rol de bens não contabilizáveis.

Por isso, os métodos comumente utilizados para calcular esse valor são o fluxo de caixa descontado, e o múltiplo de EBITDA (geração de caixa).

Enquanto o comprador faz o seu valuation antes de pensar em vender, o comprador, naturalmente, somente pode fazê-lo após a fase de aproximação, quando lhe foi despertado o interesse na aquisição, e informações sobre a empresa vendedora lhe foram fornecidas.

Raramente os valores obtidos pelo vendedor e pelo comprador são idênticos, mas também não podem estar muito longe um do outro, sob pena de o negócio parar nessa fase. Se um quer 1000 e outro só paga 10, não tem nem conversa.

Alinhadas então as partes quanto ao valor do negócio – uma estimativa apenas, ainda a ser confirmada pelas próximas fases –, assina-se o MoU.

(iii) Memorando de entendimentos (MoU)

Se um quer vender, outro quer comprar, e estão de acordo quanto à faixa de preço, falta apenas a avaliação mais próxima do comprador quanto às condições da empresa vendedora, para uma definição final e acertada do preço, condições de pagamento, garantias de parte a parte etc.

Mas antes de seguir, e considerando que informações sensíveis serão trocadas por um longo tempo, em um processo que pode não resultar em fechamento do negócio – afinal, até a assinatura do contrato de compra e venda, qualquer das partes pode desistir –, torna-se prudente assinar um memorando de entendimentos (MoU na sigla em inglês) antes de dar sequência.

Trata-se de documento onde as partes externam a intenção de fechar o negócio (ainda que de forma não vinculante), já definem um preço alvo, pactuam um compromisso de confidencialidade, definem parâmetros a serem utilizados na formação final do preço, indicam as responsabilidades do vendedor e do comprador quanto a passivos e ativos específicos, acertam os procedimentos de auditoria, dentre outros pactos.

Esse documento pode receber diversos outros nomes, tais como “Carta de Intenções” ou “Termo de interesse”. O nome em si pouco importa. O conteúdo, no entanto, segue sempre a linha acima, com um objetivo de regular as ações seguintes, e demonstrar um claro interesse das partes quanto ao objetivo comum.

Como dito, interesse é não vinculante, e qualquer parte pode desistir no caminho. Contudo, uma desistência imotivada pode caracterizar má-fé, e gerar um processo judicial. Não é à toa que as partes firam o interesse inicial: vão investir dinheiro, tempo e energia no processo. Assim, uma desistência fundamentada (discordância quanto a cláusulas contratuais, preço, ou outro ponto da negociação) é admitida; uma desistência sem motivo, não se admite.

Por essa razão o MoU deve ser muito bem pensado. A discordância posterior de algo já previamente aceito no memorando pode caracterizar má-fé. No mínimo, vai dificultar o andamento da negociação.

No próximo artigo, fechamos a série com os comentários sobre as seguintes etapas: (iv) Due diligence, (v) Definição do valor do negócio, contingências, garantias etc, (vi) Fechamento com assinatura dos contratos.

Fusões e aquisições: o que o contador precisa saber para auxiliar o cliente – parte I

“Eu vendo, mas só por 80”.

“Ok, eu pago os 80”.

“Ótimo, vamos falar com os contadores e com os advogados”.

Quando vem a proposta, os 80 se transformam em 50 agora, e 30 ao longo de 5 anos – se as metas todas forem batidas.

E dos 50, vamos descontar as contingências: 7 de contingências trabalhistas; 5 de contingências tributárias; e 3 de prejuízos já identificados em contratos futuros. Os 50 já estão em 35.

Falta calcular o caixa líquido. O descasamento entre contas a pagar e receber está em 2. Os 35 passaram para 33.

Dos 33, 1/3 é cash in, ou seja, 11 investidos na própria empresa pelos novos sócios, e 2/3 cash out: 22 no bolso dos vendedores.

E 80 virou 22…

Ok, mas ainda há os 30 a receber em 5 anos. O problema é que dependem de metas prometidas pelo vendedor quando ele queria convencer o comprador dos 80.

Ou seja, vai precisar suar sangue para batê-las, e contar que nesse meio tempo não tenhamos crises nos mercados mundiais, presidente dos EUA brigando com a China, furacões, tufões, quebras de safras, foto de político com a mão no cofre etc.

Em resumo, para quem quer vender ou comprar participações em empresas, e também para os que não querem, conhecer os procedimentos, conceitos e regras que envolvem as operações de fusões e aquisições (M&A na sigla em inglês) traz muitos benefícios para a rotina dos negócios.

Para os contadores então, nem se fala. Não raro, clientes perguntam: quanto vale a minha empresa? Quero buscar investidores, como faço? Ou mesmo eventual cliente pode atravessar um processo como esse, e o trabalho do contador assume uma importância crucial, dado que a due dilligence vai influenciar no preço apontando contingências e descasamento de caixa.

Boa parte das operações de M&A acabam não acontecendo. Diversos são os fatores, a maioria relacionada a qualquer um dos muitos pontos abordados na história acima – o pano de fundo, contudo, é um só: quebra de expectativa. Nossa avó já ensinava que a expectativa é a mãe da decepção.

O vendedor tem um número na cabeça, o processo de M&A é longo e estressante, e sabendo disso o comprador vai dando corda, deixando para dar as notícias ruins no final, quando o cansaço ajuda a relativizar as vontades. Depois de meses de negociação, discussões de valuation, várias horas gastas com auditoria, juntando documentos e perseguindo informações, o vendedor já começa a aceitar condições inaceitáveis para si quando do início das conversas.

Mas até nos casos em que o negócio trava depois de tanta luta, sempre escuto que valeu a pena. Muito se aprendeu sobre a própria empresa. A governança aumentou, os números estão mais claros, processos foram revistos, e, principalmente, ganhou-se uma noção de valor e de direcionamento a mercado que até então não se tinha.

Para o contador que atravessa um processo desses, o aprendizado é o mesmo – com a diferença de que ele ganhou para aprender, enquanto o empresário pagou.

E isso ocorre porque o processo de M&A começa com a pergunta de um milhão de dólares: quanto vale a sua empresa? Para responder, para se escolher um número, qualquer número, é preciso indicar o fundamento desse número. Se vale 80, por quê vale 80? Esse exercício de juntar fundamentos, valorar as práticas que dão resultado – e podem dar mais resultado no futuro, afinal, valuation é também um exercício de futurologia –, separar o que é problema (contingência) e quantificar o problema (valor da contingência), gera frutos qualquer que seja o desfecho da negociação. A empresa e seus sócios ficam mais maduros, aprendem a olhar a gestão e o negócio em si com outros olhos.

Em cada etapa no processo de M&A, há um aprendizado.

Podemos dividir essas etapas da seguinte forma:

(i) aproximação,

(ii) definição do valor alvo (valuation),

(iii) formalização do memorando de entendimentos (MoU, na sigla em inglês),

(iv) auditoria (due diligence),

(v) definição do valor do negócio, contingências, garantias etc., e

(vi) assinatura dos contratos de compra e venda e demais documentos auxiliares (business agreement, compra e venda de ações/quotas, acordo de acionistas/quotistas, contratos de prestação de serviço etc.).

No próximo artigo, vou tratar de cada uma das etapas acima no processo de M&A, e como isso pode ajudar aos que querem, e aos que não querem vender o seu negócio.

Tributação de lucros e dividendos: agora vai?

Infelizmente, parece que agora vai…

Feliz 2021!

A boca do Estado só aumenta: os penduricalhos fura-teto nos salários da aristocracia precisam ser quitados, a adega do STF com vinhos premiados tem que ser reposta, as lagostas na geladeira idem, aposentadorias, pensões, estatais deficitárias, ineficiências e todas as mazelas conhecidas… Alguém precisa pagar essa conta.

Por isso o ano já começa com más notícias em termos de tributos.

A reforma tributária é a meta do governo federal. Vende-se a ideia de simplificação de tributos e redução de custo.

A redução é mentira. A simplificação vai depender do que sair das Emendas Constitucionais e de seus regulamentos.

Não há qualquer redução de custo tributário no radar. O estado precisa arrecadar, muitas bocas para sustentar, não há como reduzir tributo sem reforma administrativa. E a tímida reforma administrativa na pauta não mexe com os funcionários públicos atuais: ou seja, daqui a uns 30 anos, se continuarem com o dever de casa (nada de contratar mais gente, criar estatais ou aumentar benefícios), talvez se consiga falar em reduzir tributo.

A tributação de dividendos (e distribuição de lucros) entrou definitivamente nos planos. Fala-se em reduzir alíquota do IRPJ para compensar. A troca é risível: reduzir a alíquota do IRPJ de 25% para 20%, e passa a tributar dividendo entre 15% e 20%.

Considerando que a CSLL é 9%, e que a base é a mesma, estaremos trocando uma tributação sobre o lucro hoje de 34%, por uma de 49% (somando a incidência na distribuição para o sócio/acionista).

Desde 1996, os lucros e dividendos creditados aos sócios de empresas no Brasil são isentos do pagamento de Imposto de Renda e de contribuições previdenciárias (INSS), por força do art. 10 da Lei 9.249/95. O intuito da lei – conforme descrito em sua exposição de motivos – foi concentrar a tributação na empresa. Com isso, simplifica-se a fiscalização.

E, de fato, em eras pretéritas existia uma tal “distribuição disfarçada de lucro”, que caiu em desuso. Com a distribuição de resultados tributada, muitas empresas assumiam as despesas dos sócios: empregados domésticos registrados no quadro de funcionários, veículos comprados em nome da empresa com os seus custos de manutenção idem, colégio lançado como treinamento, dentre outras inventividades. E o fisco, por sua vez, corria atrás dos artistas criativos identificando, a seu modo, o que podia e o que não podia ser pago pela empresa. Claro que, como é comum, o contribuinte abusa de um lado, e o fisco abusa (muito) do outro. Discussões intermináveis abarrotavam o então Conselho de Contribuintes (atual CARF) acerca do que se podia admitir como despesa da companhia, e o que não se podia.

Com a volta da tributação de dividendos, vamos ressuscitar todo esse contencioso.

Um dos supostos objetivos seria incentivar o investimento: com a tributação, teriam os investidores um motivo para, no lugar de retirar as riquezas produzidas, mantê-las no negócio. Outra balela.

Qualquer investidor, quando pensa em aplicar seu capital, faz a conta rentabilidade x risco: considerando o risco que é empreender no Brasil, o prêmio pago pelo investimento tem que superar com folga a tranquilidade de deixar o capital investido em títulos públicos ou outras aplicações de renda fixa – cujos juros hoje estão baixos, mas que tendem a subir já em 2021. Ao se tributar os lucros, o prêmio vai subir (visto que será reduzido da tributação), e, naturalmente, teremos menos investidores dispostos a tirar seu capital do Banco e colocá-lo no “fogo”.

Por “fogo”, entenda-se: gerar renda, empregos, pagar tributos, movimentar a economia, podendo perder tudo no final e ainda sair com umas ações trabalhistas de brinde…

Bradam os defensores de tal disparate que nos Estados Unidos, e em outros países desenvolvidos, os lucros são tributados. Contudo, internalizam só a metade das soluções de outros países. Esquecem-se que nos EUA a tributação sobre o resultado das empresas fica em aproximadamente 20% (contra 34% do Brasil), e a tributação sobre o consumo é da ordem de 7% (contra cerca de 30% daqui).

Fora que, nos EUA, a pessoa física pode deduzir quase todos os seus gastos pessoais antes de pagar o Imposto de Renda: ou seja, lucro ou outro rendimento, no fim do dia, tributa-se mesmo só o líquido. No Brasil, as únicas despesas realmente dedutíveis são as médicas: as demais possuem limites mínimos de dedução, os quais representam uma diminuta fração do gasto: resultado, tributação sobre o bruto.

Dificilmente vamos escapar dessa tributação em cascata. Quem puder, melhor já ir pensando nas alternativas e na adaptação possível ao negócio para essa provável nova realidade.

A penhora de quotas e o novo CPC

Até 2015, as quotas ou ações de uma sociedade – ou seja, a participação no capital social de uma empresa -, nunca representaram bens atrativos para credores. Isso porque adquirir quotas de sociedade em um leilão significa comprar uma caixa preta: a empresa pode estar bem ou não, ter débitos já vencidos e declarados, ou contingências que representarão uma dívida futura. Como se não bastasse, seria preciso ainda confiar nos demais sócios e em sua capacidade de administrar o negócio. Até negócios sem débitos, com dinheiro em caixa, sócios engajados, motivados e afinados, dão errado; imagine o risco de se tornar sócio de uma caixa preta – e pior: na condição de algoz do antigo sócio, o devedor.

Essa dificuldade acaba se tornando um benefício para quem busca proteção patrimonial: no lugar de manter bens em nome da pessoa física, incorpora-os em uma pessoa jurídica – uma holding patrimonial – e assim, mesmo na existência de dívidas inesperadas, o patrimônio está a salvo, pois raramente serão penhoradas as quotas dessa holding; para quem está de fora, não é uma mina de ouro, mas a caixa preta.

Claro que proteger o patrimônio em um país como o Brasil, onde a segurança jurídica esbarra no messianismo de governantes e legisladores, onde a lei – por vezes – se enverga de acordo com as convicções não jurídicas do julgador, se torna prática aconselhável não só aos mal intencionados. O objetivo não é deixar de pagar, mas ter tempo para discutir a dívida, percorrer todas as instâncias judiciais, bem como assistir ao amadurecimento de leis intempestivas e, não raro, inconstitucionais.

O Código de Processo Civil de 2015 muda um pouco esse panorama. Agora, a penhora de quotas não objetiva mais levá-las a leilão, mas a liquidação da sociedade no quinhão do devedor para que o seu resultado satisfaça ao credor. O art. 861 do novo Código de Processo Civil (Lei n. 13.105/2015), determina que penhoradas as quotas ou as ações de sócio em sociedade simples ou empresária, o juiz assinará prazo razoável, não superior a três meses, para que a sociedade: i) apresente balanço especial, na forma da lei; ii) ofereça as quotas ou as ações aos demais sócios, observado o direito de preferência legal ou contratual; iii) não havendo interesse dos sócios na aquisição das ações, proceda à liquidação das quotas ou das ações, depositando em juízo o valor apurado, em dinheiro.

De acordo com os parágrafos 1o e 3o do dispositivo acima mencionado, a sociedade poderá evitar a liquidação, adquirindo as próprias quotas; e para que a liquidação seja efetiva, o juiz poderá nomear administrador que determinará – após a aprovação judicial – a forma de liquidação. Com isso, acaba a caixa preta. Esgotadas as tentativas de constranger bens mais valiosos, penhorar quotas ou ações será sempre interessante ao credor: na inexistência de valor relevante no balanço ou no resultado da liquidação, abate-se apenas parte do débito, mas ele (credor) nada perde.

Naturalmente que existem diversas outras questões de fundo. A liquidação, em geral, se dá pelo patrimônio líquido e nem todas as empresas fazem a avaliação a valor justo (AVJ): isso significa que imóveis comprados no passado e valorizados não estarão totalmente representados no balanço, logo, o pagamento do resultado da liquidação pela própria sociedade é bem menos oneroso do que perder tal imóvel em um leilão. Ativos intangíveis, do mesmo modo, raramente estão bem valorados em um balanço.

No que se refere à fruição dos bens, as quotas de uma sociedade podem ser transferidas muito mais facilmente, e sem obrigação de apresentação de certidões ou registro cartorário, do que um imóvel ou um veículo. Em igual sentido, bens em nome da sociedade podem ser vendidos mesmo após o início da execução sem que tal fato represente uma fraude a credores ou à execução, visto que o devedor/executado é o sócio, e não a sociedade.

Há ainda questões tributárias, sucessórias, dentre outras que justificam – e recomendam – o uso de uma holding patrimonial. Contudo, com a mudança de procedimentos, credores e devedores (esses, bem ou mal intencionados) precisarão atualizar seus métodos.

Regulamento do “novo Riolog”

A lei 9.025/2020, que trata de benefícios a atacadistas, tem sido chamada de “novo RIOLOG”, pois visa substituir a Lei 4.173/2003, batizada à época de RIOLOG. A lei dependia de regulamentação, o que ocorreu com a publicação de hoje (30 de dezembro) do Decreto 47.437/2020 no Diário Oficial .

Já escrevemos aqui nesse espaço sobre a Lei e os seus benefícios, o que pode ser acessado por esse link.

Sobre a regulamentação

A adesão ao benefício se dará na forma do Decreto 47.201/2020, ou seja, através de requerimento apresentado na CODIN, anexando carta consulta, todos os documentos relacionados no anexo único do Decreto, para posterior aprovação da Comissão de Políticas Públicas de Desenvolvimento do Estado (CPPDE).

Não existe previsão, no regulamento, de prazo para análise do pedido.

O Contrato Social do interessado em aderir somente poderá ter atividade atacadista, como determinado na lei, e o CNAE deverá estar limitado ao grupo 46.

Será previso pagar uma taxa de 1.000 Ufir (aproximadamente R$ 3,6 mil) para a Codin, e mais Taxa de Serviços Estaduais para a Fazenda.

Deve-se manter a arrecadação dos 12 meses anteriores ao protocolo: considera-se o ICMS recolhido, o ICMS importação, e o decreto incluiu ainda o FOT – algo que não estava na lei, a qual prevê apenas ICMS, e FOT, a rigor, não é ICMS. Assim, entendemos que o decreto extrapolou o previsto em lei, criando recolhimento mínimo de FOT além de ICMS. Tal ponto poderá ser objeto de discussões judiciais.

O contribuinte deverá comprovar a oferta anual de cursos de capacitação próprios ou terceirizados. O regulamento não fala em carga horária mínima ou qualquer outro requisito, de maneira que, na lacuna da norma, qualquer curso com qualquer carga horária será suficiente.

O regulamento estabelece ainda o modo pelo qual a manutenção do número de funcionários deverá ser comprovada: através da GFIP.

Em relação ao cálculo da ST, o regulamento segue a regra normal, determinando a aplicação do MVA sobre o valor de partida, que será o valor da nota fiscal de saída; além disso, será a ST calculada com base nas alíquotas previstas no art. 5° da lei (reduzidas) para as mercadorias do anexo único, e alíquota normal nos demais casos. E para os que tiverem mercadorias em estoque adquiridas com ST, deverão fazer um levantamento do valor já pago, e utilizá-lo na proporção de 1/12 no recolhimento da ST futura.

Os importadores e as centrais de distribuição ligadas a indústria deverão elaborar, até o dia 10 do mês subsequente, relatório contendo o valor das importações com as respectivas DI, e o valor das saídas com o imposto debitado, indicando em separado o das mercadorias importadas.

Os contribuintes optantes pelo regime do dec. 44.498/2013 poderão pedir migração automática para o novo regime no prazo de 90 dias contados da publicação do decreto; após esse prazo, eventual migração deverá ter o procedimento normal (requerimento na CODIN).

Novas adesões ao antigo RIOLOG (lei 4173/2003) e ao decreto 44.498/2013 estão proibidas. Quem já possui, poderá pedir a renovação até 29 de janeiro de 2021, e no caso de indeferimento, deverá ser recolhida a diferença de tributo em caso de o prazo do benefício ser ultrapassado.

A opção pela migração ou manutenção dos benefícios antigos deverá ser bem ponderada. Isso porque tanto o RIOLOG quanto o Decreto 44.498/201, podem ser mais benéficos para o contribuinte. No cálculo da ST, nos parece claro ser melhor o regime antigo. O problema é que a migração deve ocorrer de forma automática em 90 dias. Caso não se faça a migração, e se peça até janeiro de 2021 a renovação do antigo regime, eventual indeferimento causará dois efeitos:

(i) o novo benefício deverá ser requerido na CODIN (processo começando do zero: carta consulta, CPPDE etc.), e

(ii) em caso de a decisão administrativa de indeferimento se der em prazo superior ao fim da vigência do antigo regime, o contribuinte precisará recolher as diferenças.

Ou seja, a renovação somente deverá ser solicitada por aqueles que possuem a certeza do seu deferimento, o que, em última análise, é algo quase impossível de se obter, sobretudo na Fazenda do Estado do Rio de Janeiro.

Publicado o “Refis” fluminense

Foi publicado no Diário Oficial de hoje (29) a Lei Complementar n° 189 de 28/12/2020, que institui o programa especial de parcelamento de créditos tributários do Estado do Rio de Janeiro, com descontos de multas e juros para a quitação.

O citado REFIS estava autorizado pelo Convênio CONFAZ n° 87 de 02/09/2020, e estava aguardando a legislação local para ser instituído. Com a LC 189, abre-se a adesão ao parcelamento, medida muito esperada pelos contribuintes.

Podem ser parcelados débitos de ICMS cujo fato gerador tenha ocorrido até 31/08/2020.

Os descontos de multa e juros dependerão da quantidade de parcelas, obedecendo ao seguinte escalonamento:

I – em parcela única, com redução de 90% (noventa por cento) dos valores das penalidades legais e acréscimos moratórios;

II – em até 6 (seis) parcelas mensais e sucessivas, com redução de 80% (oitenta por cento) dos valores das penalidades legais e acréscimos moratórios;

III – em até 12 (doze) parcelas mensais e sucessivas, com redução de 70% (setenta por cento) dos valores das penalidades legais e acréscimos moratórios;

IV – em até 24 (vinte e quatro) parcelas mensais e sucessivas, com redução de 60% (sessenta por cento) dos valores das penalidades legais e acréscimos moratórios;

V – em até 36 (trinta e seis) parcelas mensais e sucessivas, com redução de até 50% (cinquenta por cento) dos valores das penalidades legais e acréscimos moratórios;

VI – em até 48 (quarenta e oito) parcelas mensais e sucessivas, com redução de 40% (quarenta por cento) dos valores das penalidades legais e acréscimos moratórios;

VII – em até 60 (sessenta) parcelas mensais e sucessivas, com redução de 30% (trinta por cento) dos valores das penalidades legais e acréscimos moratórios;

A Lei não trata do ICMS-ST, mas entendemos que deva ser incluído, pois se insere no conceito geral de débito de ICMS. A lei se estende ainda para débitos de IPVA e ITCMD.

A lei será regulada, de modo a serem previstos os procedimentos de adesão, cujo prazo é de 60 (sessenta) dias contados da presente data.

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: