Inconstitucionalidade da Taxa de Licenciamento Sanitário para atividades de baixo risco

Prática comum das Administrações Municipais pelo Brasil é a instituição de licenças renováveis, com o objetivo de arrecadar taxas anuais das empresas em geral. É o caso do alvará de localização, e da cada mais frequente taxa de licenciamento sanitário.

No município do Rio de Janeiro, desde 2018 temos um novo regramento para o licenciamento sanitário, que é a Lei n° 197 de 27.12.2018. Nos demais municípios as normas locais são parecidas, e o estudo de caso abaixo se aplica às demais cidades brasileiras, sobretudo porque o cerne da questão ora debatida é a exigência do licenciamento em si para atividades de baixo risco, no contexto da constituição federal e da lei federal n° 13.874/2019 (lei de liberdade econômica).

Como dito, a lei 197/2018 em seu capítulo X trata da taxa de licenciamento sanitário da seguinte forma (o grifo é nosso):

Art. 160-A. A Taxa de Licenciamento Sanitário tem como fato gerador o exercício regular, pelo Poder Público Municipal, de autorização, vigilância e fiscalização relativas às atividades sujeitas a licenciamento nas áreas de que trata o Código de Vigilância Sanitária, Vigilância de Zoonoses e de Inspeção Agropecuária.

Seção II Do Contribuinte

Art. 160-B. O contribuinte da Taxa é a pessoa física ou jurídica em cujo estabelecimento se exerce atividade sujeita, nos termos da legislação, a licenciamento nas áreas de que trata o Código de Vigilância Sanitária, Vigilância de Zoonoses e de Inspeção Agropecuária.

O artigo 160-C determina que a Taxa deverá ser paga pela concessão do licenciamento e calculada de acordo com a aplicação das tabelas ali indicadas, dentre as quais, a tabela de risco de atividade, a qual prevê o pagamento de taxa para atividades de baixo risco.

O fator de risco é, inclusive, parâmetro para fixação do valor da taxa, conforme indicado no §1°: novamente, trata-se de prática comum não só na legislação carioca a fixação da taxa de acordo com o grau de risco.

Ocorre que o parágrafo único do artigo 170 da Constituição Federal assim estabelece:

“É assegurado a todos o livre exercício de qualquer atividade econômica, independentemente de autorização de órgãos públicos, salvo nos casos previstos em lei.”

E atendendo ao princípio constitucional da livre iniciativa, contido no dispositivo constitucional acima transcrito, tivemos a promulgação da bem-vinda lei n° 13.874/2019, a qual institui a Declaração de Direitos de Liberdade Econômica. A referida lei, já em seu artigo 3°, assim determina (o grifo é nosso):

Art. 3º São direitos de toda pessoa, natural ou jurídica, essenciais para o desenvolvimento e o crescimento econômicos do País, observado o disposto no parágrafo único do art. 170 da Constituição Federal:

I – desenvolver atividade econômica de baixo risco, para a qual se valha exclusivamente de propriedade privada própria ou de terceiros consensuais, sem a necessidade de quaisquer atos públicos de liberação da atividade econômica;

Como se vê, a regra, em todo país, é o livre exercício de atividade de baixo risco independentemente de autorização estatal.

De acordo com o §1° do referido artigo, a definição de atividade de baixo risco ficará a cargo da legislação municipal, distrital ou estadual, e na falta dessas, de ato do Poder Executivo Federal.

No entanto, correntemente, as próprias legislações que criam tais taxas já apontam quais são as atividades de baixo risco, pois, como dito, o grau de risco influencia no valor do tributo cobrado. Assim, o problema não é definir a atividade de baixo risco, mas exigir licenciamento, e, por conseguinte, cobrar taxa para concedê-lo ou renová-lo.

Isso porque a taxa é uma espécie de tributo que exige uma contrapartida do Ente Tributante: se não há licenciamento ou necessidade de autorização, como cobrar por isso?

O artigo 77 do Código Tributário Nacional (CTN) assim admite a cobrança de taxas, com o nosso grifo:

Art. 77. As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição.

Não se discute a inexistência de serviço público a justificar a cobrança da taxa: as próprias normas municipais fundamentam a sua cobrança no exercício do poder de polícia, ou seja, na fiscalização da atividade, e não na prestação de um serviço que, de fato, não se observa.

Por sua vez, ao menos para tal finalidade tributária, o artigo 78 do CTN traz o seguinte conceito de poder de polícia (grifamos):

Art. 78. Considera-se poder de polícia atividade da administração pública que, limitando ou disciplinando direito, interesse ou liberdade, regula a prática de ato ou abstenção de fato, em razão de interesse público concernente à segurança, à higiene, à ordem, aos costumes, à disciplina da produção e do mercado, ao exercício de atividades econômicas dependentes de concessão ou autorização do Poder Público, à tranquilidade pública ou ao respeito à propriedade e aos direitos individuais ou coletivos.

Ora, se o exercício de atividade econômica de baixo risco independe de autorização, não há o que se falar em poder de polícia. Não cabendo à autoridade administrativa regular a prática do ato, como indica o dispositivo acima, tampouco se admite a sua fiscalização, menos ainda, a cobrança por tal atividade.

Em última análise, a importância que as Fazenda Municipais concedem a tais licenças residem, em grande parte, na arrecadação advinda da cobrança das taxas. Do lado dos contribuintes, o encargo é dobrado: não só pesa a cobrança do tributo, como a burocracia para obtenção das malfadadas autorizações de funcionamento, um sumidouro de recursos financeiros, energia e tempo que poderia estar sendo investido no negócio em si.

Enquanto as leis municipais não se adequam – se é que o farão algum dia, dado que as taxas para atividades de baixo risco não são tão altas, e para muitos sai mais barato pagar do que brigar –, a única forma de evitar tais cobranças será recorrer ao judiciário.

Deve-se, no entanto, ter em mente que a inexigibilidade de autorização não só ajuda a evitar o tributo, como também a afastar qualquer obstáculo imposto pela Administração Pública no exercício desse tipo de atividade.

RELP possibilita ajuda para micro e pequenas empresas

Com um nome que mais parece um trocadilho em inglês – afinal, as ME e EPP estão mesmo precisando de ajuda! –, foi instituído pela Lei Complementar n° 193 de 17/03/2022 o Programa de Reescalonamento do Pagamento de Débitos no Âmbito do Simples Nacional (RELP).

A adesão deverá ser feita até o último dia útil de abril de 2022, mas o parcelamento ainda será regulamentado pelo Comitê Gestor do Simples Nacional, de modo que ainda não é possível aderir.

Podem entrar no parcelamento os débitos vencidos até fevereiro de 2022, e o saldo devido poderá ser quitado em até 188 parcelas.

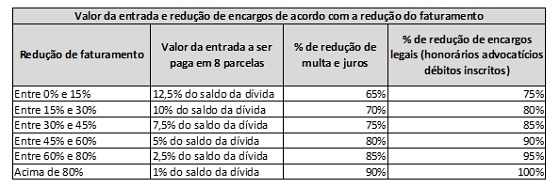

O valor da entrada, e a redução dos encargos de multa e juros, vão depender do comparativo de faturamento do contribuinte em dois períodos: março a dezembro de 2020 com igual período de 2019.

Quanto maior a redução de faturamento de 2020 em comparação com 2019, menor o valor da entrada, e maior a redução de encargos.

A entrada será um percentual aplicado sobre o saldo total dos débitos; e sobre esse saldo, dependendo da redução de faturamento, aplica-se a redução de multa, juros e encargos legais. A tabela abaixo ajuda a demonstrar o escalonamento previsto na lei:

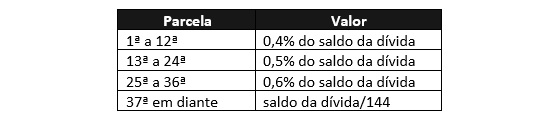

Depois de definido o valor da entrada, e a redução de multa, juros e encargos legais sobre o saldo, deve-se calcular o valor das 180 parcelas restantes.

O valor de cada parcela será um % do saldo devedor, escalonado de acordo com o prazo de pagamento: da 1ª à 12ª, cada parcela será de 0,4% do saldo devedor; da 13ª a 24ª, 0,5% do saldo devedor; da 25ª a 36ª parcela, cada uma será fixada em 0,6% do saldo devedor, e a partir da 37ª parcela, pega-se o saldo devedor e divide-se pelo número de parcelas restantes, que será de 144. A tabela abaixo facilita a visualização:

Cada parcela terá um valor mínimo de R$300,00.

Importante: não só a inadimplência de parcelas do RELP resultará na exclusão do contribuinte do parcelamento especial; o inadimplemento de qualquer débito tributário federal em época posterior à adesão vai causar a exclusão do parcelamento.

Isso significa que, uma vez aderido ao RELP, o contribuinte deve manter em dia, além do parcelamento, os seus pagamentos do Simples Nacional vencidos a partir daquela data.

O inadimplemento passível de causar exclusão é a falta de pagamento de 3 parcelas consecutivas ou 6 alternadas.

RELP: conheça o novo “Refis” para micro e pequenas empresas

Com um nome criativo que mais parece um trocadilho em inglês – afinal, as ME e EPP estão mesmo precisando de ajuda… –, foi instituído pela Lei Complementar n° 193 de 17/03/2022 o Programa de Reescalonamento do Pagamento de Débitos no Âmbito do Simples Nacional (RELP).

A adesão deverá ser feita até o último dia útil de abril de 2022, mas o parcelamento ainda será regulamentado pelo Comitê Gestor do Simples Nacional, de modo que, nesta data, ainda não é possível aderir.

Podem entrar no parcelamento os débitos vencidos até fevereiro de 2022, e o saldo devido poderá ser quitado em até 188 parcelas.

O valor da entrada, e a redução dos encargos de multa e juros, vão depender do comparativo de faturamento do contribuinte em dois períodos: março a dezembro de 2020 com igual período de 2019.

Quanto maior a redução de faturamento de 2020 em comparação com 2019, menor o valor da entrada, e maior a redução de encargos.

A entrada será um percentual aplicado sobre o saldo total dos débitos; e sobre esse saldo, dependendo da redução de faturamento, aplica-se a redução de multa, juros e encargos legais. A tabela abaixo ajuda a demonstrar o escalonamento previsto na lei:

Depois de definido o valor da entrada, e a redução de multa, juros e encargos legais sobre o saldo, deve-se calcular o valor das 180 parcelas restantes.

O valor de cada parcela será um % do saldo devedor, escalonado de acordo com o prazo de pagamento: da 1ª à 12ª, cada parcela será de 0,4% do saldo devedor; da 13ª a 24ª, 0,5% do saldo devedor; da 25ª a 36ª parcela, cada uma será fixada em 0,6% do saldo devedor, e a partir da 37ª parcela, pega-se o saldo devedor e divide-se pelo número de parcelas restantes, que será de 144. A tabela abaixo facilita a visualização:

Cada parcela terá um valor mínimo de R$300,00.

Importante: não só a inadimplência de parcelas do Relp resultará na exclusão do contribuinte do parcelamento especial; o inadimplemento de qualquer débito tributário federal em época posterior à adesão vai causar a exclusão do parcelamento.

Isso significa que, uma vez aderido ao Relp, o contribuinte deve manter em dia, além do parcelamento, os seus pagamentos do Simples Nacional vencidos a partir daquela data.

O inadimplemento passível de causar exclusão é a falta de pagamento de 3 parcelas consecutivas ou 6 alternadas.

Economias tributárias ao alcance de todas as empresas

A carga tributária no Brasil é de quase 40% do PIB, ou seja, cerca de 4 em cada 10 reais movimentados na nossa economia, vão para arrecadação do Estado (federal, estaduais e municipais).

Com uma carga tão grande, cujo maior peso é suportado pelas empresas, torna-se fundamental ao empreendedor conhecer bem o sistema de tributação vigente. Nem sempre é fácil, o sistema tem suas complexidades, mas uma boa administração tributária pode determinar uma margem de lucro maior ou um preço final mais competitivo.

Reestruturação da empresa ou da operação, levantamento de créditos, planejamento tributário, busca por incentivos fiscais, todas são atividades lícitas e essenciais na busca de redução de custos com tributos.

Há também outras formas quando pensamos em ações judiciais. De tempos em tempos, algumas teses tributárias ganham corpo e são julgadas procedentes pelo judiciário. A mais recente julgada e modulada pelo STF foi a chamada tese do século, que retira o ICMS da base de cálculo do PIS/Cofins.

Com o julgamento positivo para o contribuinte, já surgiram as teses “filhotes”: exclusão do ISS da base do PIS/COFINS, exclusão do PIS/COFINS da própria base, exclusão do ICMS-ST, dentre outras. Todas essas teses, se acolhidas pelo judiciário, geram economia tributária mensal para as empresas, além de possíveis créditos de pagamentos feitos anteriormente.

Há outras teses, como o teto para recolhimento de contribuições do Sistema S na folha de pagamento, exclusão de descontos das contribuições previdenciárias, e tantas outras.

E é sobre esse tema o nosso mais recente vídeo disponível no canal do Youtube da MSA Advogados, feito por mim e acessível para todos que se interessam sobre o assunto.

Crise sim, pânico não!

No Brasil, emendamos sempre uma crise na outra, e de vez em quando uma catástrofe se instala nas finanças de algumas empresas.

Dividas bancárias, tributárias, débitos com fornecedores, execuções fiscais, ações de despejo, ações trabalhistas e sufocam ainda mais empresas que já se encontram em dificuldade e com problemas para operar.

Mas, ainda assim é possível administrar esses problemas e tocar o seu negócio.

Só o planejamento caso a caso que pode resolver o problema, mas podemos listar aqui algumas situações que podem servir como guia para o caminho que se deve tomar.

1. dívidas com bancos: sempre discutir judicialmente a dívida. Normalmente, o seu gerente tem margem quase zero para negociar o débito. Também são comuns cobranças indevidas, como taxas não contratadas, juros acima do mercado e venda casada de serviços.

2. dívidas trabalhistas: o débito trabalhista é um dos poucos que atingem a pessoa física dos sócios de forma direta, então muito cuidado com ele. Por outro lado, não aumente ainda mais o passivo trabalhista porque não tem dinheiro para demitir o funcionário. Isso não tem sentido. A penalidade por demitir um funcionário e não pagar as verbas rescisórias é de um salário recebido por ele, conforme previsto no artigo 477 da CLT. Exemplo: se o funcionário recebe 2 mil por mês, é demitido sem que as verbas sejam pagas no prazo, o empregador ficará devendo, além das verbas que não pagou, mais 2 mil reais. Paga-se os 2 mil reais de multa só uma vez mais, e não todos os meses…

A empresa deve fazer todo o trâmite legal de forma correta, dar baixa na carteira de trabalho, entreguar o termo de rescisão para que ele possa sacar o FGTS, e as guias do seguro desemprego para que dê entrada. Mas pagar apenas o que for possível, e o restante negociar a forma de pagamento com o ex-funcionário.

3. dívidas tributárias: dívidas de tributos possuem uma multa de 20%, e juros calculados pela taxa Selic. A taxa Selic é a menor possível, empréstimos bancários têm taxas bem mais altas que a Selic.

No caso dos tributos, o maior problema é a multa de 20%, que somada à taxa Selic, faz com que o custo dessa dívida seja alto.

No entanto, a multa é fixa, e a taxa depende do prazo do atraso. Ou seja, quanto mais tempo se fica devendo, mais barata se torna a sua dívida. Se você atrasa 60 dias um tributo, vai pagar pouco mais de 20% de encargos, o que dá uma taxa média próxima de 10% ao mês. Já, se atrasa 60 meses, esses 20% de multa vão se diluir no tempo, e a taxa média fica mais barata do que um financiamento bancário.

Isso não é um incentivo a atrasar tributo, mas se a empresa está em dificuldades, isso deve ser levado em conta.

4. dívidas com fornecedores: vale atentar para cobranças indevidas, como juros não pactuados e honorários advocatícios em cobranças amigáveis. Diante da insistência de tais cobranças, encaminhe o caso para o seu jurídico, ou peça a discriminação da cobrança por escrito.

Muitas outras práticas podem ser aplicadas para equalizar suas finanças. É preciso cabeça fria, e buscar conhecimento para sair da crise.

E é sobre o tema que Marco Aurélio Medeiros, sócio da MSA Advogados, aborda em um vídeo produzido para esclarecer quais as saídas para empresas que estão em dificuldades. Veja o vídeo e obtenha mais informações sobre as alternativas e procedimentos.

Gestão de crises ao alcance de todos

No Brasil, emendamos sempre uma crise na outra, e de vez em quando uma catástrofe se instala nas finanças de algumas empresas.

Dividas bancárias, tributárias, débitos com fornecedores, execuções fiscais, ações de despejo, ações trabalhistas e sufocam ainda mais empresas que já se encontram em dificuldade e com problemas para operar.

Mas, ainda assim é possível que seu cliente administre esses problemas e toque o negócio.

Só o planejamento caso a caso pode resolver o problema, mas podemos listar aqui algumas situações que podem servir como guia para orientar o seu cliente que está em dificuldade.

dívidas com bancos: sempre discutir judicialmente a dívida. Normalmente, o gerente do banco tem margem quase zero para negociar o débito. Também são comuns cobranças indevidas, como taxas não contratadas, juros acima do mercado e venda casada de serviços.

dívidas trabalhistas: o débito trabalhista é um dos poucos que atingem a pessoa física dos sócios de forma direta, então muito cuidado com ele. Por outro lado, não vale a pena aumentar ainda mais o passivo trabalhista porque a empresa não tem dinheiro para demitir o funcionário. Isso não tem sentido. A penalidade por demitir um funcionário e não pagar as verbas rescisórias é de um salário recebido por ele, conforme previsto no artigo 477 da CLT. Exemplo: se o funcionário recebe 2 mil reais por mês, é demitido sem que as verbas sejam pagas no prazo, o empregador ficará devendo, além das verbas que não pagou, mais 2 mil reais. Paga-se os 2 mil reais de multa só uma vez mais, e não todos os meses…

A empresa deve fazer todo o trâmite legal de forma correta, dar baixa na carteira de trabalho, entreguar o termo de rescisão para que ele possa sacar o FGTS, e as guias do seguro desemprego para que dê entrada. Mas pagar apenas o que for possível, e o restante negociar a forma de pagamento com o ex-funcionário.

dívidas tributárias: dívidas de tributos possuem uma multa de 20%, e juros calculados pela taxa Selic. A taxa Selic é a menor possível, empréstimos bancários têm taxas bem mais altas que a Selic.

No caso dos tributos, o maior problema é a multa de 20%, que somada à taxa Selic, faz com que o custo dessa dívida seja alto.

No entanto, a multa é fixa, e a taxa depende do prazo do atraso. Ou seja, quanto mais tempo se fica devendo, mais barata se torna a sua dívida. Se o atraso é de 60 dias em um tributo, vai se pagar pouco mais de 20% de encargos, o que dá uma taxa média próxima de 10% ao mês. Já, se o atraso é de 60 meses, esses 20% de multa vão se diluir no tempo, e a taxa média fica mais barata do que um financiamento bancário.

Isso não é um incentivo a atrasar tributo, mas se a empresa está em dificuldades, isso deve ser levado em conta.

dívidas com fornecedores: vale atentar para cobranças indevidas, como juros não pactuados e honorários advocatícios em cobranças amigáveis. Diante da insistência de tais cobranças, encaminhe o caso para o jurídico da empresa, ou peça a discriminação da cobrança por escrito.

Muitas outras práticas podem ser aplicadas para equalizar as finanças das empresas em dificuldade. É preciso cabeça fria, e buscar conhecimento para sair da crise.

Veja essas dicas e ainda outras no vídeo abaixo feito pela MSA Advogados sobre como ajudar empresas em dificuldades a sair da crise.

Um bom planejamento patrimonial é importante para evitar perdas

Ninguém deseja perder o patrimônio construído com tanto trabalho. Por esse motivo ele precisa ser protegido, e ao mesmo tempo sofrer a menor carga tributária possível tanto durante o seu uso, quanto na sua transmissão para herdeiros no futuro.

Não existe blindagem, como muito feiticeiros vendem por aí. Todo patrimônio sempre pode ser alcançado.

No entanto, não há motivo para pânico: se bem feito o planejamento patrimonial – e é melhor essa expressão do que “blindagem patrimonial” –, os seus bens e os de seus clientes já ficam satisfatoriamente protegidos.

Outra questão importante que você precisa saber é que a proteção aos bens aumenta à medida que o planejamento fica mais sofisticado; e os custos do planejamento, naturalmente, aumentam à medida que cresce a sofisticação.

Então, para o planejamento não acabar sendo um tiro no pé, comendo o patrimônio dos clientes por ter se tornado tão caro, ele precisa ser calibrado de acordo com o tamanho do patrimônio e a natureza dos bens a serem protegidos.

Existem várias formas de como se fazer e de como não se fazer essa proteção, e é isso que o advogado e sócio da MSA Advogados, Marco Aurélio Medeiros, explica no vídeo produzido pela MSA sobre o tema.

Marco detalha um pouco os pontos de atenção dentro de um planejamento patrimonial, quais práticas são mais adotadas e quais aquelas que caíram em desuso e não são mais eficazes. Tudo para que você possa oferecer para o seu cliente a melhor assessoria possível nessa área.

Veja o vídeo completo abaixo e entenda um pouco mais sobre planejamento patrimonial!

Resolução da ANPD flexibiliza LGPD para empresas de menor porte

Uma das leis mais impactantes dos últimos tempos, e que atinge diretamente as empresas brasileiras é a Lei Geral de Proteção de Dados – LGPD, que foi publicada em 2018 e até hoje causa dúvidas e discussões, tanto para pequenos como grandes empresários.

A lei, no primeiro momento igualou todas as empresas, independente de tamanho ou estrutura, e agora o Conselho Diretor na ANPD (Autoridade Nacional de Proteção de Dados) aprovou uma nova resolução que tenta corrigir essas diferenças.

No intuito de minimizar seus impactos para microempresas, empresas de pequeno porte e outras figuras, a resolução nº 2 flexibiliza alguns pontos da Lei 13.079/2018.

Mas o que diz a resolução? Ela determina, dentre outros assuntos, que os chamados agentes de tratamento de pequeno porte (ATPPs) não precisam de uma estrutura própria de responsáveis e de tratamento de dados. É o que entenderemos a seguir:

A resolução se preocupou em fazer as definições necessárias:

Art. 2º Para efeitos deste regulamento são adotadas as seguintes definições:

I – agentes de tratamento de pequeno porte: microempresas, empresas de pequeno porte, startups, pessoas jurídicas de direito privado, inclusive sem fins lucrativos, nos termos da legislação vigente, bem como pessoas naturais e entes privados despersonalizados que realizam tratamento de dados pessoais, assumindo obrigações típicas de controlador ou de operador;

Dentre o rol acima apresentado, destacaremos duas figuras, as ME’s e as EPP’s, que, logicamente responderão pela maior fatia dos ATPPs, mas que, conforme o artigo 3º, não se beneficiarão das vantagens da resolução caso:

• Realizem tratamento de alto risco para os titulares, preservando a possibilidade de se organizar por meio de entidade de representação de sua atividade, por pessoas jurídicas ou naturais para fins de negociação, mediação e conciliação de reclamações apresentadas por titulares de dados;

• Tenham receita bruta superior aos limites estabelecidos na Lei Complementar nº 123, de 2006 ou, no caso de startups, no art. 4º, § 1º, I, da Lei Comple-mentar nº 182, de 2021;

• Caso pertençam a grupo econômico de fato ou de direito, cuja receita global ultrapasse os limites referidos no item anterior, conforme o caso.

Vemos que a flexibilização encampada na resolução conta com alguns limites, o que é natural, mas notamos que o tratamento permanece rígido em outros momentos, demandando uma atenção especial por parte dos ATPPs.

Um dos exemplos da flexibilização é a possibilidade de se atender à exigência de elaboração e manutenção de registro de operações de tratamento de dados pessoais de forma simplificada, o que será feito com a utilização de um modelo a ser fornecido pela ANPD.

Um outro exemplo de facilitação para a adequação à LGPD é o prazo em dobro relação às demais empresas, por exemplo, a comunicação em caso de incidentes de segurança passaria dos 2 dias úteis recomendados pela ANPD para 4 dias úteis.

Ainda em relação às facilidades criadas pela Resolução nº2, temos a possibilidade de os ATPPs se assim desejarem, se organizarem por meio do Sindicato Patronal, por pessoas jurídicas ou por pessoas naturais para fins de negociação, mediação e conciliação de reclamações apresentadas por titulares de dados.

Já em relação à necessidade de nomear um encarregado, a resolução nº2 da ANPD faculta a nomeação de um encarregado pelo tratamento dos dados pessoais, mas impõe a criação de um canal de comunicação para atender às reclamações e comunicações dos titulares de dados, prestar esclarecimentos e adotar providências.

Ou seja, ao mesmo tempo que a resolução faculta a nomeação, ela impõe que haja uma pessoa capacitada, como se encarregado fosse.

Essas são apenas algumas das novidades trazidas pela resolução nº 2, que traz uma certeza: a LGPD se mostra cada vez mais como uma lei que veio para ficar. Prova disso é que ela começa a ter a devida regulamentação por parte da ANPD, órgão integrante da Presidência da República, o que é um indício de que será aplicada, e não se adequar pode gerar problemas para as empresas que não estiverem prontas.

Importante orientar e ajudar os clientes que estão enquadrados na resolução, podendo evitar custos desnecessários e até mesmo se defender caso ocorra algum questionamento ou fiscalização.

A LGPD e a resolução nº2 da ANPD: flexibilização ou alerta?

Uma das leis mais impactantes dos últimos tempos, e que atinge diretamente as empresas é a lei Geral de Proteção de Dados – LGPD, que foi publicada em 2018 e até hoje causa dúvidas e discussões.

No intuito de minimizar seus impactos para microempresas, empresas de pequeno porte e outras figuras, o Conselho Diretor da ANPD (Autoridade Nacional de Proteção de Dados) aprovou a resolução nº 2, que flexibiliza alguns pontos da Lei 13.079/2018.

Mas o que diz essa resolução? Ela determina, dentre outros assuntos, que os chamados agentes de tratamento de pequeno porte (que chamaremos de ATPPs) não precisam de uma estrutura própria de responsáveis e de tratamento de dados. É o que entenderemos a seguir:

Primeiro, vamos recorrer à própria Resolução para entender quem são os ATPPs:

Art. 2º Para efeitos deste regulamento são adotadas as seguintes definições:

I – agentes de tratamento de pequeno porte: microempresas, empresas de pequeno porte, startups, pessoas jurídicas de direito privado, inclusive sem fins lucrativos, nos termos da legislação vigente, bem como pessoas naturais e entes privados despersonalizados que realizam tratamento de dados pessoais, assumindo obrigações típicas de controlador ou de operador;

Dentre o rol acima apresentado, destacaremos duas figuras, as ME’s e as EPP’s, que, logicamente responderão pela maior fatia dos ATPPs, mas que, conforme o artigo 3º, não se beneficiarão das vantagens da resolução caso:

• Realizem tratamento de alto risco para os titulares, preservando a possibilidade de se organizar por meio de entidade de representação de sua atividade, por pessoas jurídicas ou naturais para fins de negociação, mediação e conciliação de reclamações apresentadas por titulares de dados;

• Tenham receita bruta superior aos limites estabelecidos na Lei Complementar nº 123, de 2006 ou, no caso de startups, no art. 4º, § 1º, I, da Lei Complementar nº 182, de 2021;

• Caso pertençam a grupo econômico de fato ou de direito, cuja receita global ultrapasse os limites referidos no item anterior, conforme o caso.

Vemos que a flexibilização encampada na resolução conta com alguns limites, o que é natural, mas notamos que o tratamento permanece rígido em outros momentos, demandando uma atenção especial por parte dos ATPPs.

Um dos exemplos da flexibilização é a possibilidade de se atender à exigência de elaboração e manutenção de registro de operações de tratamento de dados pessoais de forma simplificada, o que será feito com a utilização de um modelo a ser fornecido pela ANPD.

Um outro exemplo de facilitação para a adequação à LGPD é o prazo em dobro relação às demais empresas, por exemplo, a comunicação em caso de incidentes de segurança passaria dos 2 dias úteis recomendados pela ANPD para 4 dias úteis.

Ainda em relação às facilidades criadas pela Resolução nº2, temos a possibilidade de os ATPPs se assim desejarem, se organizarem por meio do Sindicato Patronal, por pessoas jurídicas ou por pessoas naturais para fins de negociação, mediação e conciliação de reclamações apresentadas por titulares de dados.

Já em relação à necessidade de nomear um encarregado, a resolução nº2 da ANPD faculta a nomeação de um encarregado pelo tratamento dos dados pessoais, mas impõe a criação de um canal de comunicação para atender às reclamações e comunicações dos titulares de dados, prestar esclarecimentos e adotar providências.

Ou seja, ao mesmo tempo que a resolução faculta a nomeação, ela impõe que haja uma pessoa capacitada, como se encarregado fosse.

Essas são apenas algumas das novidades trazidas pela resolução nº 2, que traz uma certeza: a LGPD se mostra cada vez mais como uma lei que veio para ficar. Prova disso é que ela começa a ter a devida regulamentação por parte da ANPD, órgão integrante da Presidência da República, o que é um indício de que será aplicada, e não se adequar pode gerar problemas para as empresas que não estiverem prontas.

Sem regulamentação em 2021, Difal pode ficar para 2023

O diferencial de alíquotas na venda para consumidor final se transformou na polêmica tributária inaugural de 2022. Certamente teremos outras, mas começamos bem o ano.

Em resumo: instituída pela Emenda Constitucional 87/2015, o Supremo Tribunal Federal entendeu a cobrança inconstitucional sem que houvesse uma lei complementar (LC) que regulasse o assunto. Mas para os Estados não perderem arrecadação, o próprio STF modulou os efeitos da decisão para o primeiro dia de 2022; com isso, dava tempo de se editar a LC ainda em 2021, valendo a partir de 1 de janeiro de 2022, legitimando assim a continuidade da cobrança. A LC foi editada, mas promulgada apenas em 4 de janeiro de 2022 – alguém no Executivo Federal comeu mosca. Ou seja, a cobrança não poderá ocorrer em 2022, só em 2023…

Empresas do Simples Nacional já não pagavam, amparadas por uma liminar concedida em fevereiro de 2016 pelo STF, na Ação Direta de Inconstitucionalidade (ADI) n° 5464.

A decisão do STF pela inconstitucionalidade se deu na ADI 5469 (com repercussão geral, Tema 1.093), que prejudicou o julgamento da ADI 5464, mas, em suas razões, manteve a inaplicabilidade do difal para empresas do Simples Nacional.

Para as demais empresas, entendeu o Tribunal pela necessidade de edição de lei complementar para regular o assunto. A LC n° 190 de 4 de janeiro de 2022 veio suprir a lacuna. Contudo, a própria LC assim prevê em seu art. 3°:

Art. 3º Esta Lei Complementar entra em vigor na data de sua publicação, observado, quanto à produção de efeitos, o disposto na alínea “c” do inciso III do caput do art. 150 da Constituição Federal.

A alínea c acima citada refere-se à anterioridade nonagesimal, vejamos o que diz a CF:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

(…)

III – cobrar tributos:

(…)

b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou; (vide Emenda Constitucional nº 3, de 1993)

c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b;

Como dito, a alínea c proíbe a cobrança de tributo antes de decorridos 90 dias da data de sua edição, e ainda remete a alínea b, a qual proíbe a cobrança de tributos no mesmo ano da lei que o instituiu.

Os estados, como era de se esperar, tentam negar o óbvio: argumentam que os princípios constitucionais são aplicáveis a leis que criam tributos, e que não seria esse o caso, dado que a lei complementar 190 somente estaria regulando o diferencial de alíquotas de ICMS na venda para consumidor final, já previsto na EC 87/2015.

Seria um argumento passível de defesa, se a própria LC 190 não trouxesse, voluntariamente, a aplicação de tais princípios constitucionais em seu artigo 3°, acima transcrito.

Uma outra discussão é a seguinte: os Estados precisam editar novas leis para tratar do Difal em datas posteriores à publicação LC 190, ou as leis anteriores podem ser aproveitadas?

Essa dúvida, o próprio STF respondeu em seu acórdão, ao invalidar as leis estaduais sem a promulgação da lei complementar. Agora que esta foi promulgada, os estados devem editar novas leis que lhe sejam subordinadas. Há estados que editaram novas leis, como São Paulo, e há estados que pretendem aproveitar normas antigas, como o Rio de Janeiro.

Como se pode ver, o assunto será judicializado.

Os estados vão cobrar, afinal, a ilegalidade estatal compensa: poucos discutem, se comparados ao universo de contribuintes, e não raro, quando o estado perde, o STF modula os efeitos para que a fazenda perca pouco.

Aqueles que desejarem se ver livres da cobrança deverão procurar o judiciário, sob pena de sofrer autuações, ou ter mercadorias presas em barreiras fiscais. Para as empresas do Simples Nacional, como dito, entendemos que nada muda.

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: