Há retenção de IR e contribuições nos royalties pagos às franqueadoras?

Uma discussão muito comum se dá quanto ao dever de franqueados reterem IR e contribuições nos royalties pagos em razão dos contratos de franquia.

Temos duas discussões aí:

- royalties são serviços profissionais?

- se são, cabem retenções de contribuições e IR?

Somente tem sentido em se falar em retenção tanto de IR quanto de Contribuições (PIS, COFINS e CSLL) se os royalties forem classificados como serviços profissionais. Do contrário, não existe obrigação de se fazer qualquer retenção.

Veja que somente há retenção de IR em caso de prestação de serviços profissionais (Decreto-Lei 2.030/83):

Art 2º. Ficam sujeitas à incidência do imposto de renda na fonte, à alíquota de 3% (três por cento), as importâncias pagas ou creditadas por pessoas jurídicas, como remuneração por serviços prestados, às sociedades civis de que trata o artigo 1º, item I, do Decreto-lei nº 1.790, de 9 de junho de 1980. (nosso destaque: essa alíquota foi reduzida para 1,5% pela Lei 9064/95).

Para as contribuições, de igual modo, somente é cabível retenção em caso de serviços profissionais e outros tipos de serviços descritos na lei, vejamos o art. 30 da lei 1.833/2003:

Art. 30. Os pagamentos efetuados pelas pessoas jurídicas a outras pessoas jurídicas de direito privado, pela prestação de serviços de limpeza, conservação, manutenção, segurança, vigilância, transporte de valores e locação de mão-de-obra, pela prestação de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, bem como pela remuneração de serviços profissionais, estão sujeitos a retenção na fonte da Contribuição Social sobre o Lucro Líquido – CSLL, da COFINS e da contribuição para o PIS/PASEP.

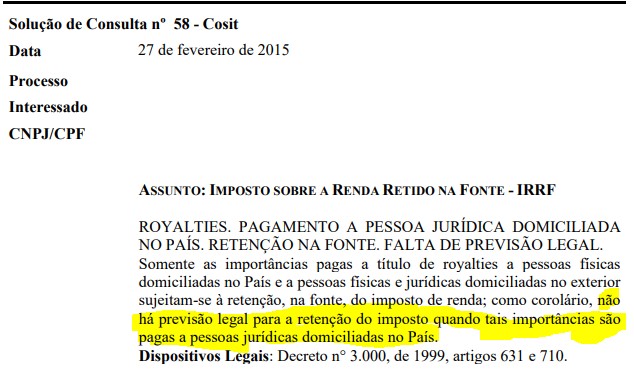

Então, nosso entendimento é o de que, se estamos falando de royalties puro, em nenhum caso deve ser retido contribuições ou IR. A Receita Federal do Brasil (RFB) já se posicionou nesse sentido, como se pode ver na Solução de Consulta Cosit n° 58/2015, senão vejamos:

O grifo não é do original.

No entanto, ressurge a discussão sobre se os royalties de franquia são ou não serviço. Como se sabe, encontra-se ainda pendente de definição no STF a controvérsia quanto à classificação dos royalties pagos no contrato de franquia.

A Lei Complementar 116/2003 traz previsão para a sua tributação. Por outro lado, alegam os contribuintes que os royalties são a remuneração por uma obrigação de dar (por um direito de uso da marca, da rede, do know how etc.), e não pela prestação de um serviço. Já o fisco argumenta que no caso da franquia há uma mescla entre obrigação de dar (concessão ao direito de uso da marca), com remuneração pela prestação do serviço de assistência técnica.

Partindo desse pressuposto, ou seja, classificando-se especificamente os royalties da franquia como remuneração de um serviço, é o caso de uma nova análise da legislação, agora sob um prisma diverso.

Como o artigo 30 da Lei n° 10.833/2003 especifica que somente para serviços profissionais (e para os demais serviços ali descritos) há a retenção, não nos parece ser o caso de classificar as atividades dos franqueadores como serviços profissionais. Desse modo, não caberia qualquer retenção para contribuições.

Em adição, para franqueados optantes pelo Simples Nacional, de todo modo, descaberia retenção mesmo que fosse o caso de serviços profissionais, em razão do que dispões o parágrafo 2° do citado artigo 30, vejamos:

§ 2o Não estão obrigadas a efetuar a retenção a que se refere o caput as pessoas jurídicas optantes pelo SIMPLES.

Já em relação ao IR, como a legislação é mais ampla, em se classificando os royalties de franquia como remuneração por um serviço, entendemos existir previsão para a retenção. Vale dizer que até mesmo para empresas optantes pelo Simples Nacional haveria tal obrigação, por falta de previsão legal para a dispensa.

A RFB já se manifestou quanto ao tema na Solução de Consulta COSIT 263/2017, cuja ementa é a seguinte:

Em resumo:

(i) A princípio, sobre royalties não há retenção de IR ou contribuições, independentemente de quem faça o pagamento, se empresa do Simples ou não, por falta de previsão legal;

(ii) Se adotada a interpretação de que os royalties pagos na franquia possuem uma natureza mista, onde em parte há uma contraprestação por um serviço prestado (como dito, essa briga está no STF até hoje em relação ao pagamento do ISS), haveria a obrigação apenas de retenção de IR.

Quórum para destituição de administradores é reduzido e mudam as regras para a exclusão de sócio

A Lei nº 13.792/2019 modificou alguns artigos do Código Civil, na parte que trata de direito societário, em especial, no quórum mínimo exigido para a destituição de administradores.

Assim, o artigo 1603 desta lei diminuiu o quórum de aprovação de 75% para 50% do capital social, para destituição de administradores sócios nomeados no contrato.

Já o art. 1.085 da mesma lei, que possibilita a expulsão extrajudicial de sócio se houver esta previsão no Contrato Social, foi alterado para retirar a exigência de convocação de reunião ou assembleia para deliberar sobre a matéria, quando a sociedade for composta por apenas dois sócios.

Desta alteração, o melhor entendimento é que, a partir dessa nova regra, quando um sócio for detentor de mais de 50% do Capital Social e quiser expulsar outro cotista, em uma sociedade com apenas dois participantes, não precisará convocar reunião ou assembleia-geral extraordinária. Inclusive, é isso que verificamos na exposição de motivos da Lei nº 13.792/2017.

Por outro lado, a expulsão é plenamente viável, pois o contrário seria esvaziar o que consta no caput do mencionado art. 1.085. No entanto, para evitar discussões futuras, o sócio que pretende a expulsão deve notificar o outro participante, para que este possa exercer o direito ao contraditório.

Em seguida, como é ele o majoritário e a sociedade possui apenas dois sócios, pode proceder com a exclusão apenas registrando a alteração do contrato social da Junta Comercial, mesmo sem a assinatura do outro sócio.

Os procedimentos passam então a ficar muito mais simples, rápidos e menos burocráticos. Por outro lado, nas sociedades com apenas dois sócios, ficam reduzidas as garantias do minoritário.

Esse é o período para migrar para o Simples Nacional

Todo início de ano as empresas têm a opção de migrar para o regime do Simples Nacional, se isso compensar tributariamente, desde que cumpram alguns requisitos.

As empresas que já estão em atividade devem fazer o pedido de mudança de regime até o último dia do mês (31/01), retroativo ao dia 1º do mês. Para empresas iniciantes, que estão se compondo, o prazo é de 30 dias após o deferimento da última inscrição estadual ou municipal, desde que não tenha mais de 180 dias depois da abertura do CNPJ. Isso, em qualquer época do ano em que tenha sido realizada a abertura da empresa.

A solicitação de mudança de regime é feita somente na internet, por meio do Portal do Simples Nacional da Receita Federal (http://www8.receita.fazenda.gov.br/SimplesNacional/). Durante o período da opção, caso não seja mais vantagem optar pelo regime, é permitido o cancelamento da solicitação da opção pelo Simples Nacional. O cancelamento não é permitido para empresas em início de atividade.

Enquanto não tiver vencido o prazo para a solicitação da opção pelo Simples Nacional, a empresa pode regularizar pendências que podem impedir a adesão ao regime, como débitos anteriores com o fisco.

Não é necessário pedido de renovação para empresas já enquadradas no regime do Simples Nacional. A empresa só sairá do regime se fizer uma solicitação ou se for comunicada e excluída pela receita, no caso de não cumprir as exigências legais.

Todas as empresas que desejam optar pelo Simples Nacional devem ter a inscrição no CNPJ, a inscrição Municipal e, quando exigível, a inscrição Estadual. A inscrição municipal é obrigatória, mas a inscrição estadual é exigida apenas para a empresa que exerça atividades sujeitas ao ICMS.

Preste atenção! Por causa de débitos, durante o ano de 2018 e início de 2019 foram excluídas 574.710 empresas do Simples Nacional, sendo 496.922 pela Receita Federal, 13.729 pelos Estados e 64.059 pelos Municípios.

Mas antes de qualquer ação, consulte o seu contador e veja qual é a melhor opção de regime tributário para a sua empresa.

Informações: Portal do Simples Nacional

Qual a responsabilidade da franqueadora e do franqueado no sucesso do negócio?

O contrato de franquia no Brasil é regulado pela Lei n° 8.955/94, a qual é bem sucinta. No entanto, as bases do sistema estão ali, sobretudo a total inexistência de vínculo empregatício entre as partes e a necessidade de o franqueador entregar a Circular de Oferta de Franquia (COF) ao franqueado pelo menos 10 dias antes da assinatura do contrato, ou pagamento de qualquer taxa.

O artigo 3° da Lei traz as informações que, obrigatoriamente, deverão constar na COF. Invariavelmente, os franqueadores cumprem o referido dispositivo, trazendo o previsto em lei, e até mais um pouco. Não são raros também os avisos na COF de que o sistema de franquia empresarial não possui garantia de sucesso, e ao fazer o investimento, está o franqueado assumindo um risco.

Contudo, não basta cumprir a lei para que o franqueador se veja livre de problemas na justiça, em caso de insucesso do franqueado.

Quando os negócios vão bem, são raros os desentendimentos entre as partes. No entanto, basta o franqueado não performar, ou mesmo encerrar suas atividades, para que a discussão acerca de quem é a responsabilidade pelo insucesso venha à tona.

De fato, o risco do negócio é do franqueado, não do franqueador. No entanto, a justiça tem admitido, em alguns casos, a responsabilidade do franqueador quando esse ou não presta a assistência a que se propôs, ou não transmite as informações necessárias para que o franqueado tome as suas decisões de investimento.

Como exemplo, a ocultação de insucessos anteriores no mesmo local; a escolha de um ponto nitidamente desfavorável para aquele tipo de comércio; a elaboração de previsões irreais de faturamento; o erro na indicação do investimento necessário, dentre outros fatores.

Desse modo, não basta uma COF cumprindo minimamente a lei, trazendo de forma superficial as informações ali determinadas. A COF deve ter amplitude e dar realmente o que o franqueado precisa para tomar a decisão.

Na dúvida, o máximo de informações devem ser passadas. Depender da avaliação subjetiva de um juiz, o qual, salvo escassas exceções, jamais exerceu uma atividade empresarial, é um risco considerável.

O franqueador deve ainda registrar as comunicações, treinamentos, suportes e todas as interações com o franqueado. Demonstrar, de fato, o exercício da assistência técnica previsto no contrato.

Todos os atos de boa-fé ajudarão a elidir responsabilidades em caso de insucesso discutido judicialmente. E o mais importante: quanto mais informações são trocadas, maiores as chances de sucesso do franqueado, objetivo maior de todas as partes envolvidas no contrato.

Reforma trabalhista: vale tudo? O que mudou?

A reforma trabalhista chegou depois de muita luta; afinal, uma legislação da década de 40 do século passado (a CLT – Consolidação das Leis do Trabalho), criada para um Brasil rural que começava a se industrializar, precisava mesmo ser modernizada.

Depois de um ano em aplicação, o que mudou com a reforma? Vale tudo? Pode a empresa substituir todos os seus funcionários por autônomos e terceirizados?

Em relação à caracterização do vínculo empregatício, nada mudou. A CLT define empregado como sendo aquele que presta serviços com habitualidade, pessoalidade e subordinação. Se tiver esses três elementos na relação, pode contratar como MEI, através de cooperativa, como Pessoa Jurídica, que não tem jeito: é funcionário e acabou. Se ele entrar na justiça, vai conseguir o reconhecimento do vínculo, com o pagamento de todas as verbas trabalhistas atreladas.

E o negociado sobre o legislado? Vale tudo? Realmente, condições negociadas se sobrepõem a disposições previstas em lei. Mas há exceções, notadamente direitos como 13° salário, FGTS, férias e semelhantes. E a negociação precisa ser feita com a interveniência do sindicato da categoria. Salvo para funcionários com salários acima de duas vezes o teto da previdência, para os quais não há necessidade de participação do sindicato.

Outro ponto importante é o banco de horas. Antes admitido apenas com a interveniência do sindicato, agora pode ser feito diretamente entre empregador e empregados, desde que tenha a validade de seis meses. Para validade de um ano, a presença do sindicato continua obrigatória.

É possível também agora fracionar as férias. Podem ser gozadas pelo empregado em três períodos distintos, desde que um deles não seja inferior a 14 dias, e os demais não sejam inferiores a 5 dias.

Diversos outros temas foram modificados, são mais de 100 alterações: rescisão sem homologação em sindicato, regulação do trabalho a distância (home office), quitação anual de verbas trabalhistas, acordo judicial, não integração de abonos e auxílios ao salário, equiparação salarial somente dentro do mesmo estabelecimento, dispensa de homologação do plano de carreira no Ministério do Trabalho, dentre outras.

STF afasta penhora de fiador na locação não residencial

Uma das exceções para a penhora de bem de família sempre foi a fiança locatícia. O artigo 1° da Lei n° 8.009/91 estabelece que o imóvel residencial próprio do casal, ou da entidade familiar, é impenhorável e não responderá por qualquer tipo de dívida civil, comercial, fiscal, previdenciária ou de outra natureza, contraída pelos cônjuges ou pelos pais ou filhos que sejam seus proprietários e nele residam, salvo nas hipóteses previstas nesta lei.

E a mesma lei, em seu artigo 3°, elenca as exceções para a impenhorabilidade, dentre elas, por obrigação decorrente de fiança concedida em contrato de locação.

E assim tem sido desde então, com os locadores aceitando fiadores que apresentem, como garantia, imóveis residenciais, dada a exceção da lei. E o STF, em precedentes anteriores, votou pela constitucionalidade dos dispositivos da Lei n° 8.009/91.

Contudo, em recente decisão (RE 605.709-SP), o STF admitiu o Recurso Extraordinário, sob o argumento de que os precedentes tratavam-se de fiança em locação residencial, e o caso em exame era de locação comercial. E no julgamento, por maioria, firmou-se o entendimento de que o direito de moradia, expresso no artigo 6° da Constituição Federal, se sobrepunha à impenhorabilidade. Assim, ao menos na locação comercial, há um precedente quanto à impenhorabilidade do imóvel residencial do fiador.

Considerando que o direito de moradia é o mesmo, independentemente do tipo de locação em que o imóvel tenha sido dado em garantia, é possível que tal entendimento seja estendido também às locações residenciais.

O fato é que os locadores, a partir de agora, ficam inseguros quanto à aceitação de garantias, e passarão a exigir – pelo menos, é o que se recomenda após tal decisão – como garantia de fiança apenas imóveis comerciais, ou um fiador que possua no mínimo dois imóveis.

Claro que a vida dos locatários fica ainda mais complicada: se já não era fácil encontrar um fiador, agora a dificuldade aumenta.

O excesso de garantias, que a princípio parece benéfico para a sociedade, não raro atenta contra o próprio beneficiário. A dificuldade de se cobrar uma dívida acarreta, naturalmente, o aumento do preço da dívida (juros), a redução da oferta de crédito, e o que é mais comum, a conjugação das duas alternativas anteriores.

A própria impenhorabilidade do imóvel não tem qualquer sentido prático ou econômico: qual a diferença entre o cidadão A, que mora em seu imóvel próprio, e o cidadão B, que possui o valor do imóvel depositado no Banco, e utiliza o rendimento da aplicação financeira para pagar o seu aluguel? Por que o cidadão A, mesmo devedor, não pode ter o seu imóvel penhorado, e o cidadão B, por outro lado, pode perder todo o dinheiro depositado em uma penhora on line? Em qual mundo um imóvel vale mais, perante a justiça, do que dinheiro?

Ou outra: por que o imóvel do devedor vale mais do que o imóvel do credor? Sim, porque se a dívida é locatícia, tem origem na utilização de um imóvel: enquanto o locatário pode usar o imóvel do locador sem pagar, este não pode usar o imóvel do fiador para satisfazer o seu crédito. E se o locador usa tal rendimento para pagar, também ele, o aluguel do imóvel aonde mora? Com o calote do locatário e do fiador, não estaria ele prejudicado em seu direito de moradia?

Pode emendar férias com licença maternidade?

Uma ação muito comum praticada pelas empresas é emendar as férias paras suas colaboradoras afastadas por licença maternidade, concedendo a elas 5 meses em casa.

Mas, essa prática é correta sob o ponto de vista legal?

Pois bem, não é! Conforme item 7.4.3.3 da NR 7: “O exame médico de retorno ao trabalho, deverá ser realizado obrigatoriamente no primeiro dia da volta ao trabalho de trabalhador ausente por período igual ou superior a 30 (trinta) dias por motivo de doença ou acidente, de natureza ocupacional ou não, ou parto.”

Então, você pergunta: “e a colaboradora não pode fazer o Exame de Retorno quando voltar das férias?” Eis a resposta: “Não pode, não”. O afastamento de licença maternidade se dá por razão de parto ou adoção, motivo que não tem relação com o afastamento de férias. Além disso, entende-se que um colaborador em gozo de férias está apto a trabalhar, o que pode não ser o caso de uma colaboradora no fim de sua licença maternidade.

Ainda há outro motivo: conforme a CLT (artigos 135 e 145), a empresa deve avisar a colaboradora a data do início do gozo de férias com, no mínimo, 30 (trinta) dias de antecedência e o pagamento da remuneração deve ser efetuado até 2 (dois) dias antes.

Então, como proceder?

A empresa pode adotar a prática de emitir os avisos antes do afastamento, na data do retorno fazer o exame e, com o atestado de retorno apto em mãos, efetuar o pagamento para a colaboradora. Dois dias depois, ela sai de férias (observando o art. 134, § 3º).

Plano da Receita Federal revela prioridades da fiscalização em 2018

A Receita Federal do Brasil (RFB) divulga anualmente um relatório chamado “Plano Anual da Fiscalização”, onde se demonstra a programação e – literalmente – os alvos do fisco para o ano em curso, bem como os resultados do ano anterior.

Publicaremos uma série de artigos com a nossa análise do relatório de 2018. O PDF do Plano anual de fiscalização 2018 está disponível, já que o documento é público e a sua reprodução autorizada pelo fisco. Divirtam-se!

Começaremos pelos resultados de 2017, os quais nos dizem muito sobre a intenção do fisco, e o que esperar do seu comportamento no futuro.

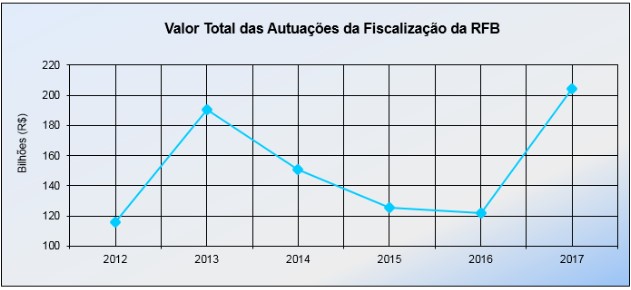

O total de autuações em 2017 foi de R$ 204,99 bilhões – recorde registrado e, por incrível que pareça, número 68,5% superior a 2016.

Uma primeira impressão seria a de que em 2018 vem mais chumbo por aí… Mas vale a análise do seguinte gráfico, com o comportamento das autuações desde 2012:

Como se vê, há um movimento não uniforme, indicando que, a julgar pelo comportamento anterior – o qual, não necessariamente, é a regra – a tendência é de queda em 2018, e não crescimento.

Um outro dado comparativo nos mostra que os maiores valores são levantados nas fiscalizações externas, direto no contribuinte, e não na revisão de declarações:

Como se vê, de R$ 205 bilhões, 97% é proveniente de auditorias externas.

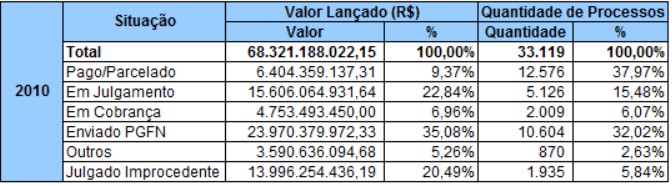

O relatório traz uma série histórica com a aderência das autuações, ou seja, o que foi pago, discutido, inscrito em dívida ativa etc. ao longo dos anos. O dado mais antigo é de 2010, e considerando a demora nos processamentos das defesas administrativas e judiciais, acaba sendo o mais instrutivo para análise:

Podemos ver que 8,47% dos autos de infração caíram (foram julgados improcedentes ou anistiados – é a linha outros); 15,48% ainda estão em julgamento administrativo, 38,09% ou estão em discussão judicial ou abandonados pelos contribuintes (cobrança + PGFN), e 37,97% foi pago ou parcelado. Em resumo, ganhar da Receita não é fácil e leva tempo: se for para brigar, o advogado precisa ser especialista, experiente, e muito bem preparado.

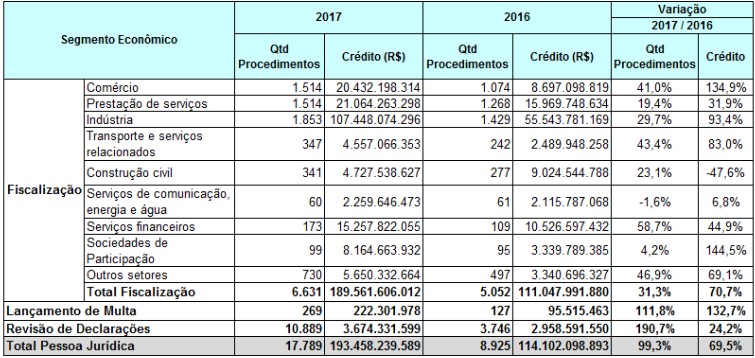

Os setores mais atingidos – ou melhor, mais autuados – estão relacionados na tabela abaixo:

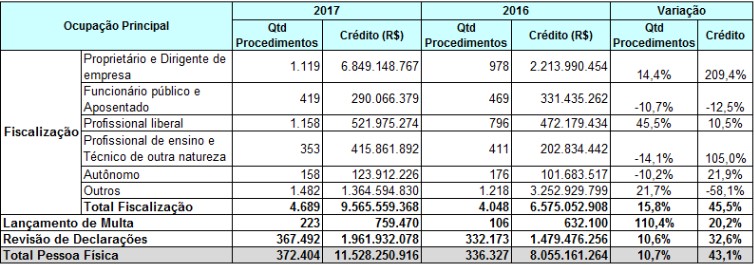

Já em relação às pessoas físicas, os proprietários de empresa são os campeões das autuações:

Para ter o relatório completo, baixe o PDF do Plano Anual de Fiscalização 2018.

O que fazer diante da inadimplência de um órgão público?

Contratar com a administração pública, definitivamente, é uma atividade de risco. E não estamos falando de lava-jato, ou ginásticas semelhantes.

Depois de todo o esforço na licitação, da redução de preços para vencer o concorrente arrojado, de estudar o edital e da relação do dia a dia com o órgão público, nada pior do que deixar de receber pelos produtos fornecidos ou serviços prestados. Se o contrato se prolongar no tempo, com fornecimentos contínuos ao longo dos meses, a situação piora.

A lei de licitações (Lei n° 8.666/93), prevê como causa da rescisão do contrato a inadimplência do contratante:

Artigo 78. Constituem motivo para rescisão do contrato.

(…)

XV – o atraso superior a 90 (noventa) dias dos pagamentos devidos pela Administração decorrentes de obras, serviços ou fornecimento, ou parcelas destes, já recebidos ou executados, salvo em caso de calamidade pública, grave perturbação da ordem interna ou guerra, assegurado ao contratado o direito de optar pela suspensão do cumprimento de suas obrigações até que seja normalizada a situação;

No entanto, em caso de inadimplência, não basta cessar com o fornecimento, sob pena de ser o licitante considerando inadimplente e receber penalidades. Como há o interesse público envolvido, recomenda-se o envio de notificação extrajudicial denunciando o contrato. Há casos em que é indicado até mesmo o ingresso em juízo para obtenção de autorização judicial para a suspensão do fornecimento, notadamente nos casos de fornecimento de medicamentos, serviços de saúde, e outros essenciais.

Para receber os valores devidos, o caminho passa pela execução da dívida judicialmente, o que, naturalmente, é um caminho tortuoso. Isso porque o recebimento dependerá de dotação orçamentária, visto que não há penhora em bens públicos. Daí que a melhor solução para minorar prejuízos, quando não for possível evita-los, é suspender o contrato o quanto antes.

Registro do Balanço na Junta Comercial e distribuição desigual de lucros

inal de abril, e quem participa de licitações já sabe: a partir de agora é preciso apresentar o balanço do ano anterior registrado na Junta Comercial. E para as demais empresas, é obrigatório o registro?

Sobre o tema específico do registro do balanço, já tratamos da questão em outro artigo aqui no Blog, cuja leitura recomendo.

Por que somente a partir de abril preciso do balanço registrado?

Essa exigência é do Código Civil, mais especificamente, o art. 1.078, I, o qual determina que os sócios devem se reunir ao menos uma vez ao ano, até o 4° mês do encerramento do exercício, para deliberar sobre “as contas dos administradores e deliberar sobre o balanço patrimonial e o de resultado econômico”. Daí que, como a imensa maioria das empresas possui o seu exercício social colidente com o ano civil, o 4° mês posterior ao encerramento cair sempre em abril.

Vale dizer que as micro e pequenas empresas (ME e EPP), por sua vez, estão dispensadas de realizar reuniões e registrar atas, por força do art. 70 da Lei Complementar 123/2006.

Na reunião ou assembleia que aprova o balanço, também se aprova a destinação dos lucros. Eis então que surge outra dúvida comum: é possível haver a distribuição desproporcional de lucros? Em outras palavras, os lucros podem ser divididos entre os sócios em proporção desigual à divisão do capital social? O sócio, por exemplo, que possui 10% do capital pode receber 70% dos lucros?

Se for uma sociedade anônima (S/A), não pode existir distribuição desproporcional de dividendos por mera deliberação dos acionistas em assembleia; somente se admite determinados privilégios às ações preferenciais (sem direito a voto) em detrimento das ordinárias (com direito a voto), contudo, o privilégio é destinado à ação, e não ao acionista, e é determinado no momento da emissão da mesma.

Já as sociedades limitadas podem distribuir lucros de forma desproporcional, sem qualquer regra prévia, bastando a deliberação dos sócios em assembleia ou reunião. Contudo, é preciso que (i) haja previsão no contrato social para a distribuição desproporcional, e (ii) exista, de fato, a deliberação formal, e nesse caso, registrada na Junta Comercial.

A deliberação pura e simples, mesmo que sem o registro na Junta Comercial, tem valor entre os sócios. Nesse sentido, até mesmo a deliberação não formalizada por escrito, mas passível de prova por qualquer meio (e-mails, testemunhas etc.), já possui valor. Contudo, para a deliberação ter força probante perante terceiros – e entre os terceiros, principalmente, a Receita Federal do Brasil –, é preciso o registro na Junta Comercial. Isso vale para todos os tipos de LTDA, incluindo as ME e EPP.

Assim, mesmo sendo uma ME e EPP, havendo distribuição desproporcional, recomenda-se a formalização da ata e o seu registro.

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: