Adiantamento para Futuro Aumento de Capital (AFAC). Isso existe?

| Observamos sempre muitas dúvidas de contadores e empresários sobre o AFAC: é legítimo? Deve ser tributado? Classifica de que forma no balanço? Dentre outras. Passamos, pois, a responder alguns questionamentos sobre o tema. Há previsão legal para o AFAC? Não há nada na lei que trate especificamente do AFAC. A lei empresarial trata amplamente do capital social, sua subscrição e integralização, mas nenhum procedimento específico em relação aos valores adiantados para uma futura composição do capital social. Porém, adiantamento de valores é um fato econômico e financeiro da vida das empresas em geral, e como tal deve ser lançado na contabilidade. Existe uma Resolução do Conselho Federal de Contabilidade, a de n° 1.159 de 13.02.2009, que trata sucintamente sobre o tema da seguinte forma: “Adiantamento para Futuro Aumento de Capital (AFAC) 68. Esse grupo não foi tratado especificamente pelas alterações trazidas pela Lei nº. 11.638/07 e MP nº. 449/08; todavia, devem ser à luz do principio da essência sobre a forma classificados no Patrimônio Líquido das entidades. 69. Os adiantamentos para futuros aumentos de capital realizados, sem que haja a possibilidade de sua devolução, devem ser registrados no Patrimônio Líquido, após a conta de capital social. Caso haja qualquer possibilidade de sua devolução, devem ser registrados no Passivo Não Circulante.” Como não podia ser diferente, independentemente de existência de previsão legal, as normas contábeis buscam a essência do ato para classificá-lo: se a entrega de recursos é definitiva, o valor já se incorpora ao patrimônio líquido, ou seja, não é dívida da sociedade, mas aporte de sócio; se existir a possibilidade de devolução, não será aporte, mas empréstimo de sócio, devendo ser tratado como dívida no balanço. Essa é a regra geral, e assim deve ser reconhecido para qualquer finalidade, inclusive tributária: se a lei não proíbe nem exige forma, o ato pode ser realizado de qualquer modo (artigo 104 do Código Civil). Qual a diferença para um contrato de mútuo? Como visto acima, o contrato de mútuo é uma dívida, o recurso entregue deverá retornar ao mutuante, e quando a empresa o recebe, tal valor será lançado no passivo. O AFAC não é dívida, mas aporte de capital do sócio na sociedade, sem que exista obrigação de retorno do valor. Desse modo, não fica gravado no passivo, mas no patrimônio líquido. Existe prazo para o AFAC ser convertido em capital social? Há um grande equívoco quanto ao entendimento do prazo para conversão do AFAC em capital. Como dito, não há na lei nada que trate especificamente do AFAC, logo, tampouco há algo relativo a prazo para sua conversão em capital. Ora, se não há previsão de prazo na lei, pode ser utilizado qualquer prazo! De novo, é a aplicação do artigo 104 do Código Civil: o negócio jurídico é válido se o objeto for lícito, e a sua forma for a prevista ou a não proibida pela lei. Em resumo, para fins societários, se todos os sócios estão de acordo com o adiantamento, e se todos os sócios estão de acordo com a incorporação em um prazo elástico, como inexiste proibição legal, o ato é plenamente válido. Contudo, é conhecida a disposição da Receita Federal do Brasil (RFB) em tentar legislar sobre tudo que possa gerar tributos a pagar. Nessa linha, foi publicado um Parecer Normativo (n° 17) na já distante data de 20.08.1984, no qual se inventou uma série de regras envolvendo o AFAC sem qualquer previsão legal, dentre as quais, um suposto prazo para a sua conversão em capital, que seria de 120 dias, ou até que se realizasse a primeira deliberação societária posterior à sua ocorrência (alteração do contrato social ou AGE). Tal parecer, além de carecer de base legal, foi revogado porque tratava de questões não mais em vigor, como a correção monetária de balanços, e distribuição disfarçada de lucros para evitar pagamento de IR sobre dividendo, tributação extinta desde 1996. Não obstante, a RFB vinha utilizando o famigerado parecer para embasar cobrança de IOF: na falta de integralização nos prazos tacanhos do referido parecer, o fisco achava por bem “reclassificar” a operação para mútuo, e exigia o pagamento do IOF. Se a lei tributária não pode mudar um conceito civil (artigo 110 do CTN), o que se dirá do fisco arvorar-se em fazê-lo! Mas acontecia… Felizmente, o CARF vem se posicionando em sentido contrário. Nesse sentido, vale destacar o Acórdão n° 3302-007.242 da 3ª Câmara da 2ª Turma Ordinária da 3ª Seção de Julgamento, assim ementado: “Na falta de uma norma específica do IOF que imponha prazo limite para a capitalização dos chamados adiantamentos para futuro aumento de capital AFAC, consubstancia ilegítima a cobrança de imposto sobre os adiantamentos quando esses, de fato, restam utilizados para aumento de capital.” A Câmara Superior do CARF (3ª Seção), de igual modo, se posicionou contrário à existência de prazos para conversão do AFAC, vejamos: “Não cabe desenquadrar uma operação como AFAC, caracterizando-a como mútuo para fins de exigência do IOF, sustentando, entre outros, como motivação o fato de o contribuinte não ter observado os requisitos dispostos pelo Parecer Normativo CST 17/84 e IN SRF 127/88, que impuseram, entre outros, a observância de prazo limite para a capitalização dos AFACs. Tais atos, inclusive, foram formalmente revogados, vez que se referiam a dispositivo do Decreto-Lei 2.065/83, que tratava de correção monetária de Balanços.” Em resumo, não existe prazo legal para conversão do AFAC. Existe alguma tributação decorrente do AFAC? Não há tributação no AFAC. Como visto acima, a RFB tentava reclassificá-lo como mútuo com essa finalidade: cobrar IOF, dado que em contratos de mútuo no qual o mutuante seja pessoa jurídica, há a incidência do imposto sobre operações financeiras. Como o AFAC não é operação financeira, mas societária, inexiste tributação. Por fim, para aqueles que têm receio de eventual fiscalização, e imposição arbitrária de penalidades pelo fisco no que se refere ao IOF, vale acrescentar que nos casos nos quais o mutuante é pessoa física não há incidência do imposto. Ou seja, se o AFAC é de pessoa física, ainda que eventualmente seja reclassificado arbitrariamente, inexistirá qualquer tributação na operação. |

Resolução da ANPD estabelece multas em relação ao não cumprimento da LGPD

A Autoridade Nacional de Proteção de Dados (ANPD), órgão responsável por garantir a aplicação da Lei Geral de Proteção de Dados – LGPD (Lei nº 13.709/2018), publicou no dia 27 de fevereiro de 2023 a Resolução nº 04/2023, que estabelece os parâmetros para a dosimetria e o efetivo cumprimento de sanções administrativas para os infratores da lei.

Junto à Resolução nº 28/2021 que rege o processo administrativo sancionador, o dispositivo permite que a ANPD possa aplicar sanções para aqueles que descumprirem obrigações da proteção de dados pessoais no território nacional. A medida visa proporcionar segurança jurídica, respeitando o devido processo legal e o contraditório.

O Regulamento já está em vigor desde a data da sua publicação e instrumentaliza a aplicação de todas as sanções previstas na LGPD, quais sejam:

- Advertência;

- Multa simples, de até 2% do faturamento da empresa, limitada, no total, a R$ 50.000.000,00 por infração;

- Multa diária, com limite total de R$ 50.000.000;

- Publicização da infração;

- Bloqueio dos dados pessoais;

- Eliminação dos dados pessoais;

- Suspensão parcial do funcionamento do banco de dados por no máximo de seis meses, prorrogável por igual período, até que se regularize a situação;

- Suspensão do exercício da atividade de tratamento dos dados pessoais por no máximo de seis meses, prorrogável por igual período;

- Proibição parcial ou total do exercício de atividades relacionadas a tratamento de dados.

Além da definição da sanção a ser aplicada, levando em consideração fatores como a escala do tratamento, o tratamento de dados sensíveis, a relação com os direitos fundamentais dos titulares, dentre outros, o regulamento dispõe ainda de critérios e parâmetros para as sanções pecuniárias e não pecuniárias, bem como as formas e dosimetrias para o cálculo do valor-base das multas, instrumentalizando o exercício da competência sancionadora da ANPD, disposto nos artigos 52 e 53, da Lei Geral de Proteção de Dados e da Resolução nº 01/2021.

Com exceção das multas, todas as demais sanções poderão ser aplicadas ao Poder Público.

Além das multas, a ANPD poderá aplicar punições severas aos infratores que não se adequarem às disposições da Lei Geral de Proteção de Dados Pessoais (LGPD), como o bloqueio ou a eliminação definitiva dos dados pessoais irregularmente tratados.

A arrecadação das multas aplicadas pela ANPD será destinada ao Fundo de Defesa de Direitos Difusos, que tem por finalidade a reparação dos danos causados ao meio ambiente, ao consumidor, a bens e direitos de valor artístico, estético, histórico, turístico, paisagístico, por infração à ordem econômica e a outros interesses difusos e coletivos.

A publicação do Regulamento faz parte de uma série de ações da Autoridade Nacional nos últimos meses e a expectativa é de que as primeiras sanções recaiam sobre as grandes corporações tecnológicas.

Nesse cenário, é essencial que as empresas se adequem à LGPD, com a execução correta e documentada de um programa de proteção de dados, estando atentas aos seus processos internos, como na homologação de novos fornecedores e parceiros, uma vez que poderão ser responsabilizadas pelo tratamento de dados pessoais realizados por si próprias ou terceiros por ela contratados.

MSA e Solarplex disponibilizam modelos de adequações à LGPD

Para auxiliar empresas a se adequarem à Lei Geral de Proteção de Dados, a MSA Advogados, junto com a Solarplex Consultoria, produziu alguns materiais online para que as empresas possam se adaptar.

São vídeos explicativos, modelos, formulários eletrônicos, roteiros e aulas que auxiliam sua empresa a adequar processos e documentação de acordo com a legislação, baseado nas certificações ISO.

São cinco planos que variam de acordo com as entregas realizadas, que vão até a customização de políticas e documentos e horas de consultoria. São planos variados que se adaptam de acordo com o que a empresa precisa para aderir corretamente à LGPD.

Confira na página https://www.lgpd-cert.com.br qual o plano que melhor se encaixa para a realidade da sua empresa e não perca tempo!

Qual a diferença entre um inventário judicial e um extrajudicial?

Alguma pessoa próxima faleceu, e chega a hora de providenciar o inventário. O que fazer? Que tipo de inventário é o mais apropriado?

Antes de explicar a diferença entre cada tipo de inventário, vamos abordar o seu conceito: é procedimento através do qual o patrimônio da pessoa falecida será partilhado e transferido para os seus herdeiros.

A transcrição da propriedade nos respectivos registros (RGI, DETRAN, Junta Comercial etc.) dos bens da pessoa falecida para os herdeiros é formalizada através do inventário, mas de fato a transferência ocorre com a morte do autor da herança.

Explicado isso, vamos abordar as diferenças entre o inventário judicial e o inventário extrajudicial.

Inventário judicial

O inventário judicial é uma das formas de transferir a herança deixada pelo falecido aos seus herdeiros. É um processo mais burocrático e mais longo, devendo ser requerido no Tribunal de Justiça, que dependerá da decisão do juiz.

Geralmente o inventário judicial ocorre quando há litígio entre os interessados na herança, seja no momento da declaração ou arrolamento dos bens, seja na avaliação dos bens e na partilha. Também e obrigatório quando há menor envolvido, pois o Ministério Público atua na tutela dos direitos e interesses do menor e incapaz.

E um dos principais motivos para realização de forma judicial é a falta de recursos para o pagamento do imposto ITCMD e outros custos, de modo que se torna necessário solicitar a venda de um imóvel ou outro bem para financiar as despesas, o que se faz através de um alvará judicial.

Como dito acima, se o objetivo for usar um pedaço do monte para quitar esses custos, o caminho é o inventário judicial com um pedido de alvará para venda antecipada.

Inventário extrajudicial

Já o extrajudicial possibilita a realização do inventário e da partilha de forma amigável extrajudicialmente, por meio de escritura pública. Para que ele seja possível, todos os interessados devem ser maiores, capazes e mesmo havendo testamento, pode ser feito de forma extrajudicial, na forma do artigo 610 do CPC. A existência de testamente, em tese, obsta o inventário extrajudicial, contudo, a reinterpretação do citado artigo 610 pelo STJ no Resp 1.951.456 admitiu a via extrajudicial quando não há litígio entre os herdeiros.

O ato é praticado na esfera administrativa, realizado em cartório de notas, por ato do Tabelião de Notas da escolha dos interessados, não sendo mais um ato exclusivamente judicial.

O inventário extrajudicial, tem por finalidade ser mais rápido quanto à transmissão dos bens e mais simples, proporcionando aos interessados a possibilidade de resolver suas pendências de uma forma mais eficiente. Ele visa promover a conciliação, deixando para o judiciário as pendências mais complexas.

Porém, para que os herdeiros escolham esta modalidade, devem ter uma reserva financeira para seguir este caminho, visto que o imposto de transmissão e as taxas devem ser pagos antes mesmo da escritura.

E sobre as taxas? No estado do Rio de Janeiro, por exemplo, houve um aumento do teto de custas para inventário em 11 vezes por força da portaria de custas do Tribunal de Jutiça do Rio de Janeiro para 2023. O teto era de R$ 8.032,26, e agora passou para R$ 90.253,61, o que vai elevar o custo dos inventários de maior valor. O Rio de Janeiro, com isso, e para variar, é o Estado com o maior valor de taxas. São Paulo tem um teto de R$ 57.785,47; Minas Gerais é pouco mais de R$ 9 mil, e no Espírito Santo, pouco mais de R$ 6 mil. Esse não é o valor que será cobrado; o valor é 3% do monte, contudo, como o teto era de R$ 9 mil, os custos ficavam limitados a isso. Agora vão subir até bater os R$ 90.000,00, ou seja, o valor gasto depende da taxa de cada Estado.

Outras informações relevantes nesse processo:

Prazo para abertura do inventário – Judicial ou Extrajudicial: O prazo para abertura do inventário, segundo o artigo 611 do CPC, é de 2 meses da abertura da sucessão, ou seja, a partir da data de falecimento. Como efeito prático pelo descumprimento do prazo há apenas o pagamento de multa quando da quitação do ITCMD (imposto de transmissão). Se por qualquer motivo o ITCMD for pago no prazo, ainda que a abertura aconteça depois, não haverá multa.

Venda de direitos hereditários: Embora não seja um tema afeto à diferença na forma como se faz o inventário, é bom lembrar que desde o Código Civil de 2002 não é possível vender bens destacados do monte, a famosa “cessão de direitos hereditários”. Não é que a cessão tenha sido proibida, ela pode ocorrer; contudo, só se pode ceder a totalidade dos direitos, e não mais o imóvel A ou B. Esse é um ponto relevante, pois tal expediente sempre foi comum para se obter recursos a fim de se custear o inventário.

Inventariante: Há casos em que se torna necessária a figura do inventariante (aquele que representa o espólio) para a realização de uma série de atos em nome do espólio enquanto não se processa a partilha. Um exemplo clássico é a assinatura de contratos de locação de imóveis deixados pelo autor da herança. No inventário judicial, o juiz nomeia o inventariante de plano, e no curso do processo ele administra os bens e faz a sua representação sem problemas.

Já no inventário extrajudicial, o inventariante é nomeado na escritura, contudo, há casos em que o inventário extrajudicial demora por qualquer motivo (geralmente por falta de recursos para bancar os seus custos), mas a figura do inventariante se faz necessária antes disso. Como forma de resolver, é possível fazer uma escritura sem a partilha (ou seja, sem os maiores custos, sobretudo do ITCMD – imposto de transmissão), apenas para nomear o inventariante, deixando-se para depois o inventário propriamente dito.

Portanto, cabe aos interessados analisar individualmente o seu caso e concluir se cabe o inventário judicial ou extrajudicial. Seja qual for a opção escolhida, busque uma orientação para que não haja a perda de tempo na escolha de um procedimento que não seja adequado ao seu caso.

Como vender serviços contábeis (7 dicas de vendas)

Como contador ou membro de um escritório de contabilidade, você tem muito a oferecer aos clientes em potencial. Mas como você vende seus serviços? Nós pedimos ajuda ao Diego Maia, considerado o palestrante de vendas mais contratado do Brasil, que enviou sete dicas úteis que podem ajudar a deslanchar o seu negócio.

Se você quer vender mais, leia este texto.

1 – Granule o seu mercado-alvo ao máximo.

“Eu sei que todo empreendedor é potencial cliente de um escritório de contabilidade. Mas não adianta querer atirar para todos os lados. Para alcançar clientes, utilize a estratégia da granulagem: somente lojas ou somente empresas de serviço, somente MEI’s… Depois de esgotar um nicho, parta para outro”, revela Diego Maia.

De acordo com Diego, esse processo é fundamental para qualquer esforço de vendas bem-sucedido: seja na abordagem presencial, telefônica ou digital, pelas redes sociais.

Antes de colocar o bloco na rua, reflita:

- Quem são seus clientes ideais?

- Que tipos de negócios eles operam?

- Quais são suas necessidades específicas?

Depois de saber quem você está segmentando, você pode adaptar seu discurso de vendas e materiais de marketing especificamente para eles.

2 – Impressione seus clientes

A segunda dica do palestrante motivacional de vendas Diego Maia: cause uma primeira impressão forte. Lembre-se de que as primeiras impressões contam! Ao se reunir com clientes em potencial, seja profissional e cortês e busque uma forma de impactar, seja no conteúdo ou “na embalagem”.

Os quesitos básicos também precisam ser relembrados aqui: seja pontual e preparado, e sempre faça um follow após a reunião (envie um email ou mensagem de Whatsapp agradecendo pelo tempo dispensado, por exemplo).

3 – Posicione-se como um especialista.

Ao vender serviços de contabilidade, é importante se posicionar como um especialista em sua área. Confie em sua capacidade de fornecer valor e resolver problemas para seus clientes. E respalde suas reivindicações com dados e depoimentos de clientes anteriores sempre que possível.

“Para tanto, é importante que o profissional faça perguntas de qualificação para identificar as ‘dores’ que o cliente sente no momento”, garante Diego Maia, especialista em treinamento de vendas.

4 – Concentre-se nos benefícios que o empreendedor terá ao trabalhar com você.

É claro que as caraterísticas técnicas do serviço que seu escritório de contabilidade presta são relevantes. Mas não bastam: o que diferencia o seu escritório da concorrência? “Em vez de apenas listar os recursos de seus serviços de contabilidade, concentre-se nos benefícios que os clientes em potencial experimentarão trabalhando com vocês”, reforça Diego Maia.

5 – Envolva-se na sua comunidade local.

Participe de eventos de networking, de negócios, feiras, reuniões de câmaras de comércio, associações de bairro. “Você também pode se voluntariar para organizações locais ou instituições de caridade que precisam de assistência contábil. Essa é uma ótima maneira de divulgar seu nome e construir relacionamentos com clientes em potencial”, garante o especialista em vendas Diego Maia, idealizador da Academia de Vendas.

6 – Use as mídias sociais para alcançar novos clientes.

Crie um perfil profissional no LinkedIn, Twitter e Facebook e comece a compartilhar informações úteis sobre o setor contábil com suas conexões. Você também pode usar as mídias sociais para publicar ofertas e promoções especiais para seus serviços.

7 – Mantenha-se atualizado sobre as notícias e tendências do setor e informe seus clientes e prospects.

Acompanhe as últimas mudanças nas leis tributárias, métodos contábeis, desenvolvimentos de software, etc., para que você possa oferecer aos clientes os serviços mais atualizados possíveis. Esse conhecimento também o ajudará a se vender como especialista ao conhecer clientes em potencial ou falar com eles por telefone ou por e-mail.

Dica Bônus: Ofereça descontos para novos clientes e recompense seus clientes existentes por compartilhar seus serviços com outras pessoas.

Coloque em práticas estas dicas e boas vendas!

Quem é Diego Maia?

Diego Maia possui sete livros de vendas e gestão de vendas publicados e apresenta um dos podcasts de vendas mais ouvidos do Brasil, o BóraVoar. Considerado um dos melhores palestrantes de vendas do Brasil, Diego Maia, além de fundador do CDPV, Diego Maia é sócio da startup V3 Rental, especialista em aluguel por temporada no Rio de Janeiro e aluguel por temporada em Búzios.

Aumento de carga tributária começou cedo

Em nosso seminário sobre perspectivas tributárias para 2023 alertamos que o novo governo aumentaria a carga tributária: afinal, governos de esquerda preferem um Estado maior, e quanto mais bocas, mais mãos são necessárias para alimentá-las.

Começou cedo, e não durou nem 15 dias: o Ministério da Fazenda, visando reduzir o déficit projetado para 2023, propôs resolver o problema pelo lado da receita, no lugar de cortar despesas. As Medidas Provisórios 1.160 e 1.159, publicadas em 12 de janeiro de 2023, apertam os calos dos contribuintes aumentando tributos.

A MP 1.159 aumenta o valor a recolher de PIS e COFINS no sistema não cumulativo, ao alterar as leis 10.833/2003 e 10.637/2002 para prever que o ICMS deve ser excluído não só da base do PIS/COFINS (decisão do STF de março de 2017), como também, dos valores dos créditos de insumos relativos a essas contribuições.

Na prática, a MP reduz os créditos dos contribuintes, aumentando o valor a recolher.

E a MP 1.160 altera uma justa medida que havia sido implementada em 2020 acerca do voto de qualidade no CARF, o tribunal administrativo onde são julgadas as impugnações de autos de infração federais.

Desde 1972 que havia a regra desigual no CARF, um tribunal paritário (metade dos julgadores representam a Fazenda e a outra metade os contribuintes), de que em caso de empate, valia o voto da Fazenda. Em 2020 a regra foi alterada, e o empate passou a beneficiar o contribuinte. Nada mais justo em um sistema tributário complexo como o brasileiro. Agora, o governo federal propõe voltar à regra antiga, buscando, naturalmente, angariar recursos do contencioso tributário em curso.

Além disso, na mesma data, foi publicada a Portaria Conjunta PGFN/RFB para tratar de uma nova transação tributária. Não se trata de novidade, as transações tributárias foram criadas em 2020 pela lei n° 13.988, e são reguladas por portarias tanto da Procuradoria da Fazenda Nacional, quando da Receita Federal do Brasil. Há sempre transações abertas, variando, ao longo do tempo, algumas condições definidas em portarias que vão perdendo vigência, ao passo que novas são editadas.

Não se trata de REFIS: programas gestados no legislativo, de execução obrigatória pelo executivo, com descontos incondicionais e de forma indistinta para todos os contribuintes.

As transações, como dito, decorrem de atos internos da administração tributária, e a portaria conjunta acima repetiu as condições anteriores: desconto de multa e juros, com o limite de que o débito consolidado não possa se tornar inferior a 65% do débito original. O desconto, contudo, depende de avaliação da capacidade de pagamento do contribuinte.

Ainda teremos uma reforma tributária pela frente; no discurso, com a intenção de simplificar o sistema. Na prática, o peso dos tributos muito provavelmente vai apertar ainda mais os ombros dos pagamentos de impostos.

Nosso continente se chama América e não Colômbia – a importância da comunicação para o contador

Nosso continente foi descoberto pelo navegador genovês Cristóvão Colombo, mas se chama América, e não Colômbia. A homenagem se deve ao navegador e geógrafo florentino Américo Vespúcio.

Ora, o que fez Américo Vespúcio de mais especial do que o próprio descobridor do continente?

Aí entra o moral de nossa histórica: ele se comunicou!

Apesar de o governo português não dar muita atenção ao Brasil entre 1500 e 1530, algumas expedições de reconhecimento foram enviadas, e em uma delas, em 1501, participou Américo Vespúcio. Com o território “sem dono”, outras expedições foram patrocinadas pelas coroas francesa, espanhola, bem como por investidores privados, fora o constante assédio de contrabandistas.

Depois de acompanhar a expedição portuguesa, e de ter feito alguns mapas da região (Vespúcio era geógrafo, cartógrafo, cosmógrafo, etc.), ele voltaria a explorar a costa em novas missões, agora para empregadores privados.

Sempre se comunicando, escrevendo cartas aos seus empregadores, e fazendo mapas do novo mundo (suas andanças não se limitavam ao Brasil, mas se estendiam a todo continente), elaborou uma obra que correu toda a Europa, chamada Mundus Novus, com a descrição do novo território e sua reprodução em mapas atualizados.

Graças à Mundus Novus o velho continente pode conhecer o que existia em mares e terras até então desconhecidos, de modo que se começou a chamar aquele novo mundo de América, em homenagem ao seu autor.

Conforme se vê, o reconhecimento pela obra recaiu sobre o divulgador, e não sobre o inovador – nesse caso, o descobridor. Ainda que hoje Cristóvão Colombo talvez seja mais conhecido do que Américo Vespúcio, na época, quando deram nome ao continente, não há dúvida de quem colheu os louros.

Como não queremos esperar 500 anos para melhorar nossas vendas, reter nossos clientes, ganhar uma promoção, ou simplesmente sermos reconhecidos, melhor investirmos desde já na arte da comunicação.

Estar em constante contato com o cliente se torna, assim, essencial. Mas não adianta importuná-lo para nada, mandar “bom dia” pelo whatsapp, ou um e-mail lembrando o que a sua empresa faz, pois o efeito é o contrário. Estamos todos sem tempo. Pior ainda é contatá-lo para tão somente descrever seus bons momentos. Ora, ninguém além de você, seus amigos e sua família está muito interessado em suas conquistas.

Américo Vespúcio não era um simples autor de diários e autopropaganda. O interesse em seu Mundus Novus nasceu da curiosidade das pessoas, e da lacuna de conhecimento que o seu trabalho preenchia. Em resumo: ele prestou um serviço se comunicando.

Essa é a comunicação que interessa; a que conta sobre o seu trabalho, e presta um serviço. Se um cliente traz uma demanda, vale a pena satisfazê-la, e deixa-lo ciente de como se resolveu, quais os efeitos esperados, e o que ele vai ganhar com aquilo. Mostra o seu valor, seus diferenciais, e ainda presta um serviço.

Por outro lado, tão ou mais errado do que comunicar o que não interessa, é comunicar de menos. Na dúvida, se comunique!

Execução pela CEF de FGTS pago diretamente ao empregado em acordo trabalhista

O Fundo de Garantia do Tempo de Serviço, o FGTS, é um fundo que visa a proteção do trabalhador que for demitido sem justa causa. Para tanto, em função da sua importância na sociedade, existe uma extensa legislação, assim como entendimentos dos Tribunais sobre o assunto.

É muito comum controvérsias acerca de valores de FGTS nas ações trabalhistas, principalmente quando o mesmo não é recolhido regularmente. Por isso, não raro alguns acordos trabalhistas contemplam verbas decorrentes de valores de FGTS declarados no e-social, contudo, não recolhidos pelo empregador.

Contudo, é preciso cuidado com a inclusão de valores de FGTS em acordos trabalhistas. Isso porque, uma vez confessado no e-social (antigamente, na Sefip), a Caixa Econômica Federal (CEF) passa a ter legitimidade para executar tais valores.

Nesse sentido, a jurisprudência do Tribunal Regional Federal da 2ª Região e também no STJ vem estabelecendo a legitimidade da cobrança de FGTS por meio de uma execução fiscal, mesmo que esses valores já tenham sido pagos diretamente ao empregado por meio do acordo homologado judicialmente.

Isso quer dizer que existe a possibilidade de duplicidade de cobrança do FGTS, pelo pagamento através de acordo na Justiça do Trabalho e por uma ação de execução fiscal.

Então qual é a solução para evitar essa duplicidade de cobrança?

São duas as opções: (i) com a homologação do acordo na Justiça do Trabalho, informar à Caixa Econômica Federal através do sistema próprio da instituição financeira, o que, contudo, não é garantia de que o débito será extinto; ou, o mais indicado, (ii) não realizar o acordo judicial trabalhista (quanto ao FGTS) diretamente com o empregado e regularizar o pagamento junto à Caixa Econômica Federal.

Quórum de deliberação de sócios, e registros sem unanimidade na Junta Comercial

Recentemente foi publicada a Lei n° 14.451/2022 que alterou o quórum para determinadas deliberações de sócios na sociedade limitada. Em resumo, as deliberações que importavam em alteração do contrato social, incorporação, fusão, dissolução da sociedade ou fim do estado de liquidação, que antes demandavam quórum de 75% do capital social, agora podem ser decididas com mais da metade do capital social.

A imensa maioria das deliberações nas sociedades limitadas é realizada por unanimidade: em geral, os sócios só se preocupam em colocar por escrito o que está no contrato social; assim, quando precisam alterar o contrato, todos os sócios assinam o documento.

Mas não precisa ser assim.

Na verdade, não precisa nem deliberar somente o que está no contrato social, bem como é possível registrar um contrato social sem a assinatura de todos os sócios.

Deliberações além do contrato social

Algumas decisões demandam uma deliberação específica, a ser realizada em reunião ou assembleia de sócios, tais como deliberação para venda de imóvel pertencente ao ativo imobilizado, aprovação de contas da administração, aprovação de distribuição desigual de lucros, dentre outras.

São também comuns deliberações para suprir limite de alçada da administração, quando ele existe: pagamentos acima de determinado patamar, celebração de contratos de dívida etc.

Em qualquer caso, a deliberação é votada em uma reunião ou assembleia de sócios, e deve-se celebrar uma ata da referida reunião com a transcrição da ordem do dia e do resultado da votação.

Tais atas nem sempre precisam ser registradas na Junta Comercial. Só há necessidade de registro quando a deliberação precisar produzir efeitos perante terceiros, como, por exemplo, no caso da deliberação para venda de imóveis (precisa apresentar ao comprador), ou para distribuição desigual de lucros (precisa apresentar ao fisco).

Alteração contratual sem unanimidade: como fazer?

As deliberações que, de alguma forma implicam na alteração do contrato social (p.ex., aumento do capital, ou uma alteração de endereço), em geral, não precisam ter uma ata: a assinatura dos sócios na alteração contratual já supre tal necessidade.

Contudo, quando não houver unanimidade, seja porque um sócio é contra o tema a ser decidido, seja por conta da ausência de algum sócio (falecimento, interdição, viagem, ou qualquer outro motivo), tal fato não impede a alteração contratual, que pode seguir com a assinatura da maioria, contudo, nesse caso, será necessária a realização da reunião ou assembleia, com a redação da respectiva ata.

Nesses casos, é necessário: convocar todos os sócios, realizar a reunião, contabilizar os votos, reduzir tudo por escrito na ata, confeccionar a alteração contratual, e arquivar ambos os documentos em conjunto.

A convocação fica dispensada se todos os sócios comparecerem espontaneamente (Art. 1.072, §2° do Código Civil).

O modo de convocação deverá ser aquele previsto no contrato social, e no silêncio desse, deve obedecer ao disposto no §3° do Artigo 1.152 do Código Civil: anúncio de convocação publicado por três vezes, ao menos, devendo mediar, entre a data da primeira inserção e a da realização da assembleia, o prazo mínimo de oito dias, para a primeira convocação, e de cinco dias, para as posteriores.

Quórum de deliberação

Por fim, no que se refere ao quórum de deliberação, deve-se atender ao que prevê o contrato social.

Se o contrato nada dispor quanto ao tema, segue-se o disposto em lei, em especial o Art. 1.076 do Código Civil, recém alterado. Tal dispositivo previa quóruns de maioria simples do contrato social para determinadas matérias, e quórum qualificado de 3/4 (ou 75%) do capital social para outras. Agora, todas as matérias ficam sujeitas ao quórum de maioria simples.

Planejamento tributário na incorporação imobiliária

Incorporação imobiliária é a atividade de planejar um empreendimento imobiliário, adquirir o terreno, obter recursos financeiros, reunir investidores, contratar empreiteiro, e muitas outras cujo objetivo, em suma, visa construir um imóvel. O incorporador, em regra, não se confunde com o construtor, mas o contrata para que esse realize tal trabalho. Trata-se de atividade com algumas peculiaridades e passível de tributação sob mais de um regime. Daí que a escolha do melhor regime pode importar em uma significativa redução de custo no orçamento da obra, e natural aumento da rentabilidade.

A participação do contador no planejamento do cliente pode gerar não só economia tributária, como uma melhor estruturação operacional.

SPE, SCP e o planejamento societário

O primeiro planejamento é o societário, e a forma jurídica a ser assumida pelo incorporador. Uma determinada obra pode ser realizada diretamente por uma incorporadora. Outra opção é a incorporadora constituir uma Sociedade de Propósito Específico (SPE) juntamente com os seus investidores – ou outros incorporadores parceiros – para gerir o empreendimento. Em qualquer dos casos, havendo investidores, eles podem integralizar o capital da incorporadora; podem integralizar o capital da SPE; podem realizar contratos de empréstimo ou de permuta; podem constituir uma Sociedade em Conta de Participação (SCP) onde a SPE, ou a incorporadora, seja o sócio ostensivo; dentre outras possibilidades.

Cada um dos casos citados acima traz uma tributação diversa, e mais apropriada para a situação particular vivenciada pelo incorporador e seus investidores.

A Sociedade em Conta de Participação é um tipo societário sem personalidade jurídica e sem registro na Junta Comercial. Por não ter personalidade, não pode realizar qualquer ato; depende que um dos seus sócios realize todos os atos jurídicos em seu lugar, o qual recebe a denominação de sócio ostensivo. Com isso, para o mercado em geral, aparece apenas a figura do sócio ostensivo; os demais sócios permanecem ocultos (sobretudo por ser um contrato sem registro em qualquer órgão). A sua utilização simplifica procedimentos dos mais variados, inclusive junto a instituições financeiras e órgãos de registro de imóveis. Contudo, a sua tributação segue as mesmas regras das demais pessoas jurídicas, incluindo isenção de tributos na distribuição de lucros. Dependendo da estrutura societária, a sua utilização pode ser uma importante ferramenta.

A SPE é muito utilizada porque de certa forma isola o empreendimento dos demais ativos e passivos dos sócios. Como se trata de uma pessoa jurídica independente, seu patrimônio não se confunde com o patrimônio dos seus sócios. Assim, eventual dívida de sócio não atrapalha o andamento do empreendimento, e a recíproca é verdadeira: insucesso no empreendimento não compromete a saúde financeira do sócio – ao menos, não diretamente.

Nada impede ainda que se formalize uma SPE com determinados investidores, e essa SPE formalize uma SCP com outros. Ou que um sócio da SPE formalize por sua conta uma SCP com seus investidores visando obter capital para investimento e integralização do capital da própria SPE.

Como se vê, a primeira etapa de um planejamento tributário é sempre o planejamento societário.

Patrimônio de Afetação

O Patrimônio de Afetação está previsto nos artigos 31-A a 31-F da Lei n° 4.591/64, os quais foram nela inseridos pela Lei n° 10.931/2004. Trata-se de instituto que visa separar o empreendimento imobiliário afetado do patrimônio do incorporador, de modo que eventuais dívidas do mesmo, e até a sua falência, não ameace a conclusão da obra.

Os efeitos são muito parecidos com a constituição da SPE, motivo pelo qual as instituições financeiras costumam exigir – como requisito para financiamento da produção –, ou a afetação do empreendimento, ou a sua execução por esse tipo societário.

Tributação do incorporador

Um grande atrativo do Patrimônio de Afetação é o Regime Especial de Tributação (RET) que lhe é associado.

Enquanto uma incorporação imobiliária tributada no lucro presumido paga entre 5,93% e 6,73% de tributos federais sobre o faturamento (VGV – valor geral de vendas), no RET a tributação cai para 4%, de acordo com o art. 4° da Lei 10.931/2004.

No lucro real a tributação fica, grosso modo, entre 33,25% e 43,25% do lucro do empreendimento. Considerando que no lucro presumido a presunção de lucro para as atividades de incorporação é de 8%, isso quer dizer que, sendo o lucro do empreendimento superior a 8%, o lucro real é mais caro.

Não há dúvida de que o RET é a forma de tributação menos gravosa. Depois dela, em geral, o lucro presumido.

O RET tem ainda a vantagem de não possuir limite de faturamento para a sua opção, enquanto no lucro presumido ficam impedidos de optar os incorporadores que faturem mais de R$ 78 milhões/ano.

Como o RET só está acessível para os empreendimentos que possuam patrimônio afetado, muitos incorporadores o descartam ao optar pela formalização através da SPE. No entanto, nada impede que o Patrimônio de Afetação seja realizado dentro da SPE. A opção pelo Patrimônio de Afetação ocorre na elaboração e registro do Memorial de Incorporação, e pelo RET através de procedimento administrativo junto à Receita Federal do Brasil.

Contribuição Previdenciária sobre a Receita Bruta

A lei 12.546/2011 instituiu a Contribuição Previdenciária sobre a Receita Bruta (CPRB) em substituição à contribuição previdenciária sobre a folha de pagamento.

Tal lei em seu art. 7°, inciso IV, determina que recolherão a contribuição substitutiva as empresas do setor de construção civil enquadradas nos CNAEs de grupos 412, 432, 433 e 439, na base de 2% sobre a receita bruta.

Tais grupos tratam de atividades de execução de obras de construção; não há ali a incorporação imobiliária. O problema, contudo, está nos empreendimentos em que incorporador e construtor se confundem.

Como dito acima, a atividade de incorporação está relacionada ao planejamento e ao investimento, enquanto a de construção está relacionada a execução da obra. Enquanto a primeira necessita de poucos funcionários, a segunda se mostra fortemente dependente de mão de obra.

Assim, naqueles empreendimentos em que o incorporador também executa a obra, é de se perguntar: do valor da venda das unidades imobiliárias, quanto representa a atividade de incorporação, e quanto representa a atividade de construção? Não há como dividir se ambas são executadas pela mesma empresa, porém não há dúvida de que a maior parte do custo de uma unidade vem da quota de terreno, custos financeiros, custos de materiais, e uma pequena parte nisso tudo da mão de obra. Entretanto, mesmo sendo a atividade de construção a que contribui menos na composição do preço da unidade, se impossível definir com clareza cada uma delas, o fisco determinará a tributação da CPRB sobre o total do VGV.

Daí ser geralmente mais vantajosa a separação das atividades em empresas diferentes, mesmo eventualmente acarretando um maior custo administrativo.

CND da obra

Outra preocupação quando se fala em custo de obra é o valor pago na emissão da certidão negativa de débitos de contribuições previdenciárias da obra (CND).

A CND pode ser emitida de duas formas: (i) o fisco analisando a contabilidade da empresa; ou (ii) na falta de escrituração contábil, calculando o valor estimado do custo de mão de obra do empreendimento, e sobre ele a contribuição previdenciária correspondente. No caso (ii) é possível abater todos os recolhimentos efetuados através de GFIP, tanto as do próprio incorporador, quanto a dos prestadores de serviço cujo CNO (antigo CEI) da obra foi informado no e-social.

A questão, contudo, reside no fato de os incorporadores em geral esquecerem-se do caso (i). O cálculo estimado e o pagamento na CND somente se aplica se a análise da contabilidade não se mostrar viável. Do contrário, nenhum pagamento é feito para obtenção da CND.

Procuramos aqui mostrar alguns cenários aplicáveis na formatação e tributação de uma incorporação imobiliária. As combinações possíveis são inúmeras, e não existe o melhor formato: cada caso demandará uma análise específica.

O mais importante é que iniciar um empreendimento sem um estudo prévio pode gerar custo desnecessário. Energia e recursos gastos no planejamento, aliados a um bom acompanhamento, representarão incremento de margem ao final.

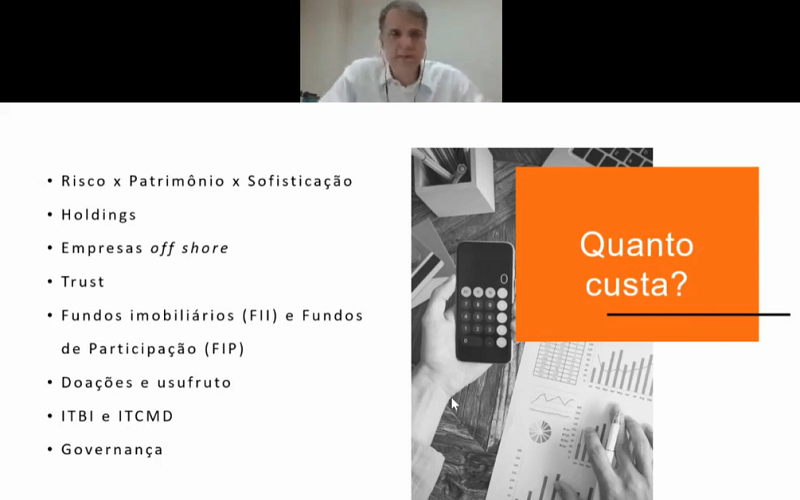

Live discute planejamento patrimonial para empresas

No último dia 15, a MSA Advogados promoveu a live Vamos falar sobre Planejamento Patrimonial?, que teve como objetivo trazer informações sobre o tema de interesse dos contadores e de seus clientes.

Marco Aurélio Medeiros, sócio da MSA Advogados, abordou vários aspectos do planejamento patrimonial como a criação de holdings, fundos imobiliários, fundos patrimoniais, doações para herdeiros, transferência de bens com usufruto e assim por diante.

O encontro serviu ainda para mostrar quais ações estão em desuso se tratando do tema, e quais são as mais utilizadas, garantindo maior segurança jurídica e menor risco ao patrimônio.

No fim da exposição de Marco Medeiros, vários participantes fizeram perguntas sobre o tema, esclarecendo dúvidas de como fazer um bom planejamento patrimonial.

Veja o vídeo completo, inclusive com as perguntas formuladas, clicando no botão abaixo!

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: