Como ficou a reforma do Imposto de Renda após passar pela Câmara dos Deputados

Depois de diversos substitutivos, o Projeto de Lei n° 2337/2021, conhecido como a reforma do Imposto de Renda, foi aprovado na Câmara com várias alterações, e seguiu para aprovação no Senado.

A sua versão final pode ser acessada aqui.

A alíquota incidente sobre lucros e dividendos, hoje isentos de tributação, mas no projeto original fixada em 20%, passou para 15% depois de sofrer alterações na votação.

A alíquota do Imposto de Renda das empresas, hoje em 15%, ficou em 8% (no último substituto ficaria em 6,5%) e a alíquota da Contribuição Social sobre o Lucro Líquido (CSLL), hoje em 9%, ficou em 8% (no último substituto ficaria em 7,5%).

Empresas do Simples ficam dispensadas de reter o IR sobre distribuição de lucros – isso já estava no projeto original. A novidade fica por conta de a isenção ter se estendido a empresas do lucro presumido com faturamento até R$ 4,8 milhões/ano.

Essas e outras emendas trouxeram modificações ao projeto quando da aprovação na Câmara dos Deputados. Agora ele segue para o Senado Federal, onde pode ser totalmente modificado, mantido, ou até rejeitado.

Segue abaixo a relação com as principais alterações e previsões do projeto.

Alíquotas do IRPJ e da CSLL: a alíquota do Imposto de Renda passa de 15% para 8%; o adicional do IR fica mantido em 10%; a alíquota da CSLL fica reduzida de 9% para 8%. Importante: em ambos os casos a redução somente tem efeito após a revogação de benefício fiscal. Por outro lado, a tributação de lucros e dividendos não tem qualquer condicionante, vale a partir de 01/01/2022.

Alíquota da tributação dos lucros e dividendos distribuídos: foi reduzida para 15%; no projeto original era de 20%.

Base de cálculo: lucros pagos após 01/01/2022. Não foi aprovada isenção sobre o estoque de lucros, ou seja, aqueles mantidos até 31 de dezembro de 2021, os quais foram tributados por alíquotas da PJ superiores às reduzidas pelo projeto. Grande chance de judicialização desse ponto. Além disso, muitas empresas vão distribuir os lucros acumulados mesmo sem ter caixa para tanto, deixando no passivo a obrigação a pagar.

Isenção na distribuição de lucros: para empresas do Simples, ou do presumido com faturamento anual até R$ 4,8 milhões; esta última, precisa ainda não se enquadrar em nenhuma das hipóteses previstas na LC 123/2006 para vedação à opção ao simples (art. 3°, §4°).

Holdings operacionais: empresa que possua mais de 10% de outra, não sofre tributação quando receber lucros.

Incorporadoras: incorporadoras que tenham 90% de receitas sujeitas ao RET estão livres de reter o IR quando pagar lucros a outras pessoas jurídicas. Para pessoas físicas, haverá a tributação. Esse procedimento viabiliza a continuidade de utilização de sociedades de propósito específico (SPE).

Fundos de investimento: continuam sem tributação no momento de recebimento dos lucros, e os quotistas serão tributados posteriormente de acordo com as regras do fundo. O último substituto previa uma antecipação de IR fonte de 5,88% no pagamento de dividendo às carteiras de fundos em determinados casos.

Filiais de empresas do exterior: tributação no momento da disponibilização do luco no balanço, independentemente de repasse à matriz.

Distribuição disfarçada de lucros (DDL): acrescenta novas hipóteses de distribuição disfarçada de lucros ao Art. 60 do Decreto-Lei n° 1.598/77, dentre elas: empréstimo de PJ para pessoa ligada quando aquela possui lucros acumulados; pagamento de aluguéis ou royalties em valores superiores ao mercado a pessoa ligada; venda de bens a pessoa ligada por valor inferior ao mercado; perdão dívida de pessoa ligada, dentre outras.

Criação ainda de um art. 60-A que classifica como DDL qualquer gasto com sócio que não esteja ligado à atividade fim.

Pagamento sempre líquido do lucro ou dividendo: qualquer pagamento de lucros será sempre líquido; ou seja, se a PJ pagar e não reter, o cálculo do IR devido será feito apurando-se uma base de cálculo através do gross up com a alíquota de retenção, aumentando assim a base de incidência. A título de exemplo, um pagamento de R$ 100,00 vai gerar um tributo de R$ 17,65, e não de R$ 15,00, pois R$ 117,65 – 15% = R$ 100,00.

Vemos um potencial de impacto nos casos de DDL, pois serão pagamentos inicialmente classificados sob outras rubricas na contabilidade, posteriormente reclassificados pelo fisco, logo, sem qualquer retenção prévia.

Redução do IR incidente nos pagamentos sem causa: alteração do Art. 61 do Decreto-Lei n° 1.598/77, reduzindo de 35% para 30% o Imposto de Renda incidente sobre os valores pagos a beneficiário não identificado.

Extinção do lucro real anual: estava previsto desde o início do projeto: a apuração do lucro real somente poderá ser trimestral. Contudo, em caso de prejuízo fiscal em um trimestre, ele poderá ser aproveitado integralmente sem a trava dos 30% do lucro nos três trimestres seguintes.

Amortização de ativos intangíveis: A amortização de intangíveis não poderá passar de 1/120 para cada mês; ou seja, independentemente do tempo de vida útil do intangível, o projeto limita a sua dedução, a qual deverá se estender por 120 meses.

Diferenças entre o contabilizado e a taxa acima, deverão ser adicionadas ao lucro real, podendo ser deduzidas apenas quando houver a alienação ou baixa do intangível.

Porém, se o intangível depender de contrato ou normal legal – por exemplo, o direito de uso em contrato de locação –, o prazo poderá ser diferente do acima indicado, obedecendo-se ao que dispuser a lei ou o contrato.

Vedação à utilização de livro caixa: uma faculdade a todas as empresas do lucro presumido até então, a utilização do livro caixa no lugar da escrituração completa, passa a ficar disponível apenas àquelas que faturam até R$ 4,8 milhões/ano; as demais deverão escriturar o livro diário.

Fundos de investimentos fechados: a exceção dos FII, Fiagro, FIP classificados como entidade de investimento, FIDIC, e fundos constituídos por residentes no exterior, a diferença entre o valor da quota em 01.01.2022 e o valor de aquisição será tributado na alíquota de 15% até 30.11.2022. Se o contribuinte quiser adiantar o pagamento para 31.05.2022, ou parcelar em 24 vezes, com a primeira vencendo ainda em janeiro/2022, a alíquota cai para 6%. Os fundos fechados passam a ter “come quotas” em novembro de cada ano.

Tributação de FIPs: os FIPs não qualificados como entidades de investimento segundo as normas da CVM (circular 579/2016) passam a ser tributado como uma PJ qualquer.

Tributação de mercado de ações: a apuração passa a ser trimestral nas operações de compra e venda de ações. O limite do valor de operações para isenção, que era de R$ 20 mil/mês, passa para R$ 60 mil/trimestre.

Desconto simplificado na DIRPF: reduz de R$ 16.754,34 para R$ 10.563,60 o desconto simplificado para quem utiliza o modelo completo da declaração anual do IRPF. Na prática, reflete um aumento da tributação do IRPF para quem ganha acima de R$ 52.818,00/ano.

Atualização facultativa dos bens imóveis no país da pessoa física no IRPF: bens imóveis adquiridos até 31.12.2020 por pessoas físicas podem ser atualizados na declaração de IRPF, através do pagamento do IR calculado na alíquota de 4% sobre o valor atualizado.

Nesse caso, não serão aplicados os redutores de base de cálculo previstos em lei para o caso de alienação.

E a data de aquisição do bem para fins de apuração de ganho de capital quando da alienação fica alterada para a data da opção pela atualização.

Atualização facultativa dos bens mantidos no exterior pela pessoa física no IRPF: os bens mantidos no exterior poderão ser, de igual modo, atualizados, contudo, a alíquota será de 6% – e nesse caso, não fica restrito a imóveis.

Dedução do PAT: no projeto original era extinta, mas no substituto foi mantida, e o seu teto passou de 4% para 7,5% do IR devido.

Prazo para instituição de obrigações acessórias: criação de uma noventena para criação de obrigações acessórias.

MSA promoveu evento sobre LGPD para empresas de menor porte

Realizado no dia 25 de agosto, o evento digital “LGPD: chegou a hora!”, contou com a presença de mais de 100 pessoas simultâneas, e mais de 150 que chegaram a entrar no ambiente em algum momento do encontro.

Promovido pela MSA Advogados, com apoio de escritórios de contabilidade parceiros e sindicatos patronais, além da Solarplex Consultoria, o evento teve a participação de João Romero, que fez a principal explanação sobre a Lei Geral de Proteção de Dados, e de Marco Medeiros, que intermediou as perguntas e fez também observações sob os aspectos jurídicos da lei.

Marco Medeiros, sócio da MSA Advogados, abriu o evento contando um pouco da história da LGPD no Brasil, seu trâmite pelo Congresso e a sanção presidencial em agosto de 2020, que adiou a parte relacionada às punições para agosto de 2021.

No começo da sua explanação, João Romero falou sobre as necessidades de pequenas empresas se adaptarem e se prepararem para responder a solicitações que possam vir, seja pelos seus clientes, seja pela ANPD (Autoridade Nacional de Dados Pessoais) ou, em último caso, pela própria Justiça. O sócio da Solarplex explicou que a lei foi feita para proteção de dados do cidadão e que ele possa acionar a agência e a justiça, se achar que foi prejudicado. “A ANPD não foi criada para fiscalizar as empresas, mas sim como um órgão que possa verificar, quando solicitada, exageros ou irregularidades feitas pelas instituições”, enfatizou.

Ele também fez um breve histórico sobre a LGPD e sua inspiração na GPDR, legislação que regula os dados pessoais na Europa, que entrou em vigor em 2018, e enfatizou que a justiça vai aprendendo a dosagem de aplicação de punições conforme os casos vão aparecendo. Isso já está acontecendo na Europa, onde casos parecidos vão tendo outro tipo de interpretação ao decorrer do tempo, tendo adaptações e evitando radicalizações ou injustiças.

Conceitos

Os principais conceitos da LGPD foram vistos pelo palestrante, como o consentimento do cidadão na utilização dos seus dados, qual o limite da utilização desses dados a partir do que foi consentido pela pessoa, casos em que a empresa deve compartilhar os dados (pedidos da Justiça ou de investigação), e as situações em que pode compartilhar os dados pessoais com parceiros, desde que autorizado pelo dono das informações explicitamente para este fim.

Outro ponto importante levantado é que o consentimento pode ser revisto e mudado a qualquer hora pelo titular dos dados, ou seja, se a pessoa permitiu compartilhar os dados com parceiros, pode pedir a qualquer momento que esse dado não seja mais compartilhado, ou que o dado seja apagado da base de uma determinada empresa.

João Romero ainda falou sobre dados sensíveis, responsáveis pelos dados de menores de idade e precauções que as empresas devem ter, bem como o descarte dos dados após a sua utilização. Ressaltou ainda que vários o uso dos dados precisam ter data para seu término. E fechando os conceitos, ele falou sobre o direito do cidadão a acessar seus dados pessoais a qualquer momento, e sobre a governança dos dados pessoais: processos internos delimitando e esclarecendo quem tem acesso, quem pode manipular, e como é o processo desse tratamento dentro da instituição. “A governança disso dentro da empresa é fundamental para evitar problemas. Com uma governança de dados que funcione, a empresa já dá um grande passo no processo de gestão de dados”, explicou ele.

Governança e sistema de gestão de dados

Após a exposição de histórico e conceitos, o sócio da Solarplex explicou como empresas menores, de baixo risco de vazamento de informações ou escritórios contábeis podem implementar uma gestão de dados eficaz, baseado na LGPD, nas normas ISO de números 27001 e 27002.

“Quanto melhor e mais seguro for esse sistema, maior a chance de o controlador estar cumprindo a lei, tendo provas documentais sistematizadas, para uma eventual demanda judicial” enfatizou Romero.

A partir daí, mostrou que o desenvolvimento de um sistema de gestão de dados depende muito da governança implementada, mas que a maioria das empresas pode construir algo aderente à LGPD e de acordo com as ISOs 27001 e 27002 que tratam do assunto.

Para isso, há uma série de procedimentos, começando por um diagnóstico aprofundado sobre a gestão de dados pessoais dentro da empresa, uma série de documentos que devem ser produzidos, tanto de processos como de responsabilidades, guarda física dos dados e treinamentos para todos os colaboradores.

Por último, João Romero explicou como funciona a figura do DPO dentro de uma empresa. O responsável legal pela guarda dos dados dentro da instituição deve ter alguns requisitos estipulados pela lei e não necessariamente precisa ser algum funcionário da empresa. O DPO pode ser uma pessoa de fora da empresa com os pré-requisitos necessários, assim como pode ser uma empresa especializada que forneça este serviço.

Dúvidas sobre a LGPD

Após as explanações, Marco Medeiros fez considerações a respeito de algumas situações que poderiam ser motivo de ações ou de pedidos de entrega de vídeos ou documentos pessoais para a empresa e como esta deve se comportar.

“Por exemplo, tem uma briga no seu estabelecimento e a parte que foi prejudicada pede o vídeo da câmera de segurança, você deve dar? Não, ali tem imagens que podem expor terceiros e você não pode ceder porque alguém pediu, pode dar problema depois para a empresa. Agora, se a polícia ou se a justiça pedirem, aí é um pedido oficial, aí está previsto na lei e a responsabilidade passa a ser do órgão que pediu as imagens”, exemplificou o sócio da MSA Advogados.

Ele também colocou as perguntas que os participantes colocaram no chat, como:

• Se houver furto próximo a empresa, deve-se passar as imagens da câmera de segurança?

• É necessário um documento específico para que os colaboradores da empresa tenham que dar consentimento para o uso de seus dados para as atividades da empresa?

• O escritório de contabilidade deverá criar algum formulário de consentimento no ato de sua admissão de funcionários? e os colaboradores antigo deverão assinar este formulário?

• Como os órgãos estão se preparando para fiscalizar as empresas?

Todas foram respondidas por Marco Medeiros e por João Romero ao final do evento e podem ser vistas na gravação disponibilizada no canal da MSA Advogados no Youtube.

Evento da MSA Advogados debate LGPD

Realizado no dia 25 de agosto, o evento digital “LGPD: chegou a hora!”, contou com a presença de mais de 100 pessoas simultâneas, e mais de 150 que chegaram a entrar no ambiente em algum momento do encontro.

Promovido pela MSA Advogados, com apoio de escritórios de contabilidade parceiros e sindicatos patronais, além da Solarplex Consultoria, o evento teve a participação de João Romero, que fez a principal explanação sobre a Lei Geral de Proteção de Dados, e de Marco Medeiros, que intermediou as perguntas e fez também observações sob os aspectos jurídicos da lei.

Marco Medeiros, sócio da MSA Advogados, abriu o evento contando um pouco da história da LGPD no Brasil, seu trâmite pelo Congresso e a sanção presidencial em agosto de 2020, que adiou a parte relacionada às punições para agosto de 2021.

No começo da sua explanação, João Romero falou sobre as necessidades de pequenas empresas se adaptarem e se prepararem para responder a solicitações que possam vir, seja pelos seus clientes, seja pela ANPD (Autoridade Nacional de Dados Pessoais) ou, em último caso, pela própria Justiça. O sócio da Solarplex explicou que a lei foi feita para proteção de dados do cidadão e que ele possa acionar a agência e a justiça, se achar que foi prejudicado. “A ANPD não foi criada para fiscalizar as empresas, mas sim como um órgão que possa verificar, quando solicitada, exageros ou irregularidades feitas pelas instituições”, enfatizou.

Ele também fez um breve histórico sobre a LGPD e sua inspiração na GPDR, legislação que regula os dados pessoais na Europa, que entrou em vigor em 2018, e enfatizou que a justiça vai aprendendo a dosagem de aplicação de punições conforme os casos vão aparecendo. Isso já está acontecendo na Europa, onde casos parecidos vão tendo outro tipo de interpretação ao decorrer do tempo, tendo adaptações e evitando radicalizações ou injustiças.

Conceitos

Os principais conceitos da LGPD foram vistos pelo palestrante, como o consentimento do cidadão na utilização dos seus dados, qual o limite da utilização desses dados a partir do que foi consentido pela pessoa, casos em que a empresa deve compartilhar os dados (pedidos da Justiça ou de investigação), e as situações em que pode compartilhar os dados pessoais com parceiros, desde que autorizado pelo dono das informações explicitamente para este fim.

Outro ponto importante levantado é que o consentimento pode ser revisto e mudado a qualquer hora pelo titular dos dados, ou seja, se a pessoa permitiu compartilhar os dados com parceiros, pode pedir a qualquer momento que esse dado não seja mais compartilhado, ou que o dado seja apagado da base de uma determinada empresa.

João Romero ainda falou sobre dados sensíveis, responsáveis pelos dados de menores de idade e precauções que as empresas devem ter, bem como o descarte dos dados após a sua utilização. Ressaltou ainda que vários o uso dos dados precisam ter data para seu término. E fechando os conceitos, ele falou sobre o direito do cidadão a acessar seus dados pessoais a qualquer momento, e sobre a governança dos dados pessoais: processos internos delimitando e esclarecendo quem tem acesso, quem pode manipular, e como é o processo desse tratamento dentro da instituição. “A governança disso dentro da empresa é fundamental para evitar problemas. Com uma governança de dados que funcione, a empresa já dá um grande passo no processo de gestão de dados”, explicou ele.

Governança e sistema de gestão de dados

Após a exposição de histórico e conceitos, o sócio da Solarplex explicou como uma empresa com baixo risco de vazamento de informações pode implementar uma gestão de dados eficaz, baseado na LGPD, nas normas ISO de números 27001 e 27002.

“Quanto melhor e mais seguro for esse sistema, maior a chance de o controlador estar cumprindo a lei, tendo provas documentais sistematizadas, para uma eventual demanda judicial” enfatizou Romero.

A partir daí, mostrou que o desenvolvimento de um sistema de gestão de dados depende muito da governança implementada, mas que a maioria das empresas pode construir algo aderente à LGPD e de acordo com as ISOs 27001 e 27002 que tratam do assunto.

Para isso, há uma série de procedimentos, começando por um diagnóstico aprofundado sobre a gestão de dados pessoais dentro da empresa, uma série de documentos que devem ser produzidos, tanto de processos como de responsabilidades, guarda física dos dados e treinamentos para todos os colaboradores.

Por último, João Romero explicou como funciona a figura do DPO dentro de uma empresa. O responsável legal pela guarda dos dados dentro da instituição deve ter alguns requisitos estipulados pela lei e não necessariamente precisa ser algum funcionário da empresa. O DPO pode ser uma pessoa de fora da empresa com os pré-requisitos necessários, assim como pode ser uma empresa especializada que forneça este serviço.

Dúvidas sobre a LGPD

Após as explanações, Marco Medeiros fez considerações a respeito de algumas situações que poderiam ser motivo de ações ou de pedidos de entrega de vídeos ou documentos pessoais para a empresa e como esta deve se comportar.

“Por exemplo, tem uma briga no seu estabelecimento e a parte que foi prejudicada pede o vídeo da câmera de segurança, você deve dar? Não, ali tem imagens que podem expor terceiros e você não pode ceder porque alguém pediu, pode dar problema depois para a empresa. Agora, se a polícia ou se a justiça pedirem, aí é um pedido oficial, aí está previsto na lei e a responsabilidade passa a ser do órgão que pediu as imagens”, exemplificou o sócio da MSA Advogados.

Ele também colocou as perguntas que os participantes colocaram no chat, como:

• Se houver furto próximo a empresa, deve-se passar as imagens da câmera de segurança?

• É necessário um documento específico para que os colaboradores da empresa tenham que dar consentimento para o uso de seus dados para as atividades da empresa?

• O escritório de contabilidade deverá criar algum formulário de consentimento no ato de sua admissão de funcionários? e os colaboradores antigo deverão assinar este formulário?

• Como os órgãos estão se preparando para fiscalizar as empresas?

Todas foram respondidas por Marco Medeiros e por João Romero ao final do evento e podem ser vistas na gravação disponibilizada no canal da MSA Advogados no Youtube.

Holding patrimonial x Fundo de Investimento Imobiliário fechado

O que é melhor, manter os bens em uma empresa patrimonial, ou em um fundo de investimento imobiliário (FII) fechado?

A resposta depende das operações e da estrutura utilizada pelo proprietário (ou grupo de proprietários) do patrimônio.

Tributação

Os fundos não possuem personalidade jurídica, sua natureza é de condomínio. Desse modo, o resultado de sua atividade é obtido pela sua carteira, não por uma entidade personificada.

De maneira que fundos em geral, abertos ou fechados, não sofrem tributação em razão das operações que realizam. Isso vale para fundos imobiliários, fundos de ações, fundos de renda fixa e qualquer outro.

A tributação ocorre na pessoa do quotista: o IR é retido no momento do recebimento de lucros, dividendos ou resgate/amortização de suas quotas.

Os fundos imobiliários negociados em bolsa, com mais de 50 quotistas, são isentos também na tributação da distribuição de resultados (Art. 40 da IN 1585/2015).

Contudo, nos fundos fechados a tributação no repasse de lucros aos quotistas é de 20% (Art. 35, §1° da IN 1585/2015). E o fundo não pode represar resultados, devendo repassar semestralmente 95% dos resultados apurados segundo o regime de caixa (§2° do dispositivo acima).

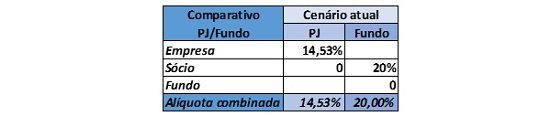

Considerando que a tributação de uma holding patrimonial no lucro presumido varia entre 11,33% e 14,53%, de acordo com o faturamento, uma comparação de alíquotas ficaria assim:

Claro que cada caso demanda uma análise específica, pois nem tudo que se recebe de aluguel significa resultado. No comparativo acima, essa foi uma premissa apenas para viabilizar a comparação direta, e dar uma ideia do panorama.

Custos administrativos, dificuldades procedimentais e governança

Um fundo demanda custos administrativos significativamente superiores aos de uma holding. Isso porque a administração do mesmo precisa ser executada por uma instituição financeira, a qual tem o encargo de recolher os tributos incidentes em todas as suas operações.

Já a holding demanda tão somente o acompanhamento de um contador, podendo o trabalho administrativo ser realizado por qualquer funcionário ou equipe contratados pelos sócios.

O fundo não tem também as facilidades de uma holding, como possibilidade de distribuição desproporcional de lucros, de entesouramento de resultados, de tributação pelo lucro real em caso de prejuízo momentâneo, dentre outras.

Por fim, em uma holding é possível criar modelos de governança de acordo com a vontade dos sócios através de cláusulas específicas em seus estatutos, vinculação de acordos de acionistas/quotistas, e outras facilidades. Em uma holding é também mais simples a execução do planejamento sucessório: doação de quotas ou ações com ou sem reserva de usufruto, gravação de encargos em ações/quotas, criação de mecanismos diferenciados de voto etc.

Norma anti-elisiva

O art. 2° da Lei n° 9.779/99 determina que se sujeita à tributação aplicável às pessoas jurídicas, o fundo de investimento imobiliário que aplicar recursos em empreendimento imobiliário que tenha como incorporador, construtor ou sócio, quotista que possua, isoladamente ou em conjunto com pessoa a ele ligada, mais de vinte e cinco por cento das quotas do fundo.

Ou seja, o fundo pode ser tributado como uma holding – e ainda ser tributado na distribuição de lucros aos seus quotistas – se os seus recursos estiverem aplicados em imóveis utilizados pelos próprios quotistas do fundo, direta ou indiretamente.

Assim, se o objetivo for deter imóveis utilizados pela empresa operacional do grupo, o fundo não é uma opção; deve-se optar por uma holding.

Reforma do IR

A possível tributação de lucros e dividendos prevista na famigerada reforma do IR (Projeto de Lei 2337/2021) pode mudar um pouco esse cenário, conferindo um pouco mais de vantagens para os fundos.

Isso porque, a considerar o projeto com as inclusões realizadas até a publicação desse artigo (as mudanças são quase que diárias), a holding terá uma diminuição de tributação, mas os seus dividendos passarão a ser tributados em 20%.

Assim, teríamos os mesmos 20% na distribuição de lucros aos quotistas/sócios/acionistas tanto para fundos quanto para holdings, e no caso dessas, o acréscimo da tributação da empresa que ficará na ordem de 11%.

Transformação

Existe previsão legal para um fundo de investimento se transformar em empresa (Art. 50 da Lei n° 4.728/65), mas não o contrário.

Isso significa que a transformação de uma empresa em fundo passará, (i) ou por uma redução de capital com a devolução de imóveis aos sócios, para que esses integralizem as quotas do fundo; (ii) ou pela constituição do fundo pela própria empresa, e em seguida, o seu distrato pagando aos sócios a sua participação no capital com as quotas do fundo.

No primeiro caso acima, incide ITBI duas vezes; no segundo, somente uma. Por outro lado, é preciso verificar a diferença entre o valor de mercado e o valor contábil dos imóveis.

Em caso de sócios pessoas físicas, os artigos 22 e 23 da Lei n° 9.249/95 admitem tanto a integralização de capital por valor de IRPF, quanto a devolução do capital pelo mesmo valor, desprezando-se o valor de mercado.

Contudo, quando a movimentação ocorrer na pessoa jurídica, pode ser que ocorra a tributação do ajuste a valor justo (AVJ – diferença entre o valor contábil e o valor de mercado), dependo da estruturação da operação (Art. 17 da Lei n° 12.973/2014).

Conclusão

Temos dois cenários: o atual, e um hipotético futuro em constante mudança, derivado do malfadado projeto de lei de reforma do IR, o qual sequer sabemos se será aprovado, dado que conseguiu a proeza de desagradar a todos.

No atual cenário, com isenção na distribuição de lucros e dividendos, a holding é a mais indicada na maioria dos casos: seja por viabilidade financeira, seja por questões tributárias.

A holding, como visto, traz ainda facilidades sob o ponto de vista administrativo, sucessório e de governança.

Em um cenário de tributação de dividendos, pode ser que para fins fiscais o fundo faça mais sentido para patrimônios acima de determinado patamar (para valores pequenos, o custo administrativo suplanta o benefício fiscal).

De todo modo, com ou sem reforma do IR, a escolha da melhor estrutura passa por sopesar todos os elementos acima mencionados em conjunto: tributação, sucessão, administração, custo, conveniência, finalidade do patrimônio e objetivo dos seus proprietários.

Empresas podem exigir vacinação dos seus colaboradores

Primeiro, o STF entendeu, de acordo com a ARE 1.267.879, que o poder público pode obrigar a vacinação da população. Depois, o Ministério Público do Trabalho emitiu um estudo técnico admitindo a recusa na vacinação contra a Covid-19 como motivo para dispensa por justa causa.

Agora começam a ser divulgadas decisões da justiça do trabalho validando demissões por justa causa de funcionários que se recusam a receber a vacina contra o Covid-19.

O empregador costuma ser responsabilizado pelo que ocorre no ambiente de trabalho, ainda que não tenha concorrido diretamente para o resultado. Dede o início da pandemia, temos observado algumas decisões da justiça trabalhista classificando a Covid-19 como doença ocupacional quando o empregador não demonstra ter tomado todas as medidas previstas pelo médico do trabalho para evitar o contágio.

Desse modo, a partir do momento em que as vacinas estão disponíveis, é imperativo que as empresas se preocupem com a vacinação dos seus funcionários, sob pena de, mais uma vez, serem responsabilizadas por eventual contágio. Isso não significa, necessariamente, obrigar o colaborador a se vacinar ou mesmo demiti-lo por justa causa em caso de recusa. Promover uma conscientização interna já é um começo.

Mas aqueles que desejarem praticar uma política mais dura de prevenção, podem exigir a carteira de vacinação sob pena de demissão por justa causa. Naturalmente que a penalidade deve ser aplicada de forma gradativa: primeiro uma advertência, para que o funcionário se conscientize; depois uma suspensão e por fim a penalidade máxima prevista na CLT.

Contactual reproduz artigo sobre multas da LGPD

A Contactual Contabilidade publicou artigo sobre a aplicação de multas para infratores da Lei Geral de Proteção de Dados, a LGPD. A lei vigora há um ano, mas só agora, em agosto, as multas podem ser aplicadas para empresas que descumprirem a legislação.

O artigo, escrito pelo sócio da MSA Advogados Marco Aurélio Medeiros, destaca alguns pontos que devem ser observados e que podem ser causas de solicitações de punições.

Você pode ver o conteúdo em nosso blog ou no site da Contactual.

Artigo alerta sobre multas em relação a LGPD

Artigo escrito por Marco Aurélio Medeiros, sócio da MSA, alerta que multas relativas a infrações da Lei Geral de Proteção de Dados começam a ser cobradas a partir de agosto. A lei entrou em vigor há um ano, mas só agora as punições começam a acontecer. O texto foi compartilhado também no site contadores.cnt.br.

Você pode ver o conteúdo no nosso blog ou no site do contadores.cnt.br.

Multas da LGPD estão chegando…

A Lei Geral de Proteção de Dados (LGPD) está em vigor desde agosto de 2020, contudo, os artigos que tratam das penalidades somente entram em vigor em agosto de 2021. Em resumo, agora é para valer!

O ser humano é protelador por natureza, e o brasileiro levou a técnica ao estado da arte.

Sem o risco de multas, poucas empresas se ocuparam da nova norma; isso vale também para as grandes empresas. Pesquisas mostram que mais de 50% das companhias listadas na B3 ainda não se adaptaram. “Nova norma” é um eufemismo: a lei n° 13.709 é de 2018, e a maior parte dos seus artigos entrou em vigor em 2020, ficando as penalidades para 2021 (artigos 52, 53 e 54).

Os jornais noticiaram na semana passada ações de sindicatos contra empresas já exigindo penalidades para aquelas que expuseram os dados de seus funcionários. Como já esperávamos, a lei será um motivador de litígios – alguns legítimos, muitos unicamente pecuniários.

Leis protetivas ajudam hipossuficientes eventualmente injustiçados, mas também atraem arrivistas e gananciosos, outro esporte no qual contamos com recordistas olímpicos em profusão. De maneira que recomenda-se dar atenção à lei e preparar a empresa para isso.

Nos processos recém ajuizados sobre o tema, livraram-se aquelas empresas que demonstraram a adoção de medidas e boas práticas no intuito de cumprir as determinações legais; as outras estão sendo obrigadas a se adaptar em custo espaço de tempo, sob pena de multas diárias impostas pelo judiciário.

Para relembrar alguns pontos da lei, colocamos abaixo alguns conceitos relevantes e cuidados que toda empresa deve ter:

- Os dados protegidos pela lei são aqueles das pessoas físicas somente, não das PJ.

- Dado pessoal não se restringe àqueles mantidos em sistema de informática, mas é qualquer informação da pessoa física que seja controlada por uma pessoa jurídica: vai do atestado médico admissional ao boletim escolar, passando pela caderneta de vacinação dos filhos, dados de sócios em um contrato social, e o histórico de crédito, dentre outros.

- Toda empresa precisa ter um encarregado de dados pessoais, pessoa assim nomeada para atuar como canal de comunicação entre o controlador dos dados e os seus titulares, bem como a ANPD – Autoridade Nacional de Proteção de Dados.

- A utilização de dados pessoais deve ser precedida de consentimento por escrito do titular dos dados.

- Exclui-se da necessidade de consentimento a utilização para fins jornalísticos, acadêmicos, cumprimento de obrigações legais, utilização judicial, execução de contratos, proteção do crédito dentre outros.

- O compartilhamento dos dados deve também ser precedido de consentimento.

- Encerramento o tratamento dos dados, os mesmos devem ser eliminados.

- O titular dos dados pode, a qualquer momento, acessar os dados, confirmar a sua existência, portar os dados para outro fornecedor, revogar o consentimento e solicitar a sua eliminação.

- Pode o controlador dos dados implementar programa de governança com regras próprias para o tratamento dos dados e seu acesso por terceiros, bem como o cumprimento da lei.

- As penalidades por descumprimento da lei podem chegar a até 2% do faturamento, limitada a R$ 50 milhões por infração.

Como dito, tudo já estava valendo, menos as penalidades, que entram em vigor em agosto/2021. Para quem ainda não se adaptou, passou da hora.

Claro que gasta-se alguma energia, tempo e dinheiro; mas empresas pequenas e médias conseguem realizar um programa de governança de dados de maneira acessível.

O programa começa por um diagnóstico com a indicação dos pontos críticos, ou seja, identificando processos internos nos quais dados são tratados; em seguida, é hora de criar regras para esses processos. Por fim, é o momento de adaptar seus documentos, contratos, e políticas internas para o atendimento da lei: inserção de cláusulas em contratos padrão, adoção de um termo de consentimento padrão, criação de uma política de privacidade, dentre outros.

Quem quiser, pode ainda realizar a certificação da ABNT específica para a LGPD, o que lhe garantirá, além da consultoria espontânea que todo processo de certificação acaba causando, uma prova documental da implementação de boas práticas.

Ela está chegando!

Novo marco legal das Startups e simplificação para sociedades anônimas

O Brasil ainda está preso a um anticapitalismo selvagem.

Gustavo Franco, ex-presidente do Banco Central.

Sofremos da bipolaridade “Estado Grande x ambiente empreendedor”. Depositamos no Estado a solução de todos os problemas nacionais, exigimos retorno dos nossos impostos, exigimos saúde, educação, segurança, estradas conservadas, iluminação etc. Mas não gostamos de pagar pedágios nem tributos.

Como a turma que administra o país e faz as suas leis possui a mesma matéria prima e foi criada na mesma cultura, os sinais que recebemos seguem idêntica linha: ora absurdos, como essa proposta de reforma do IR, ora iniciativas elogiáveis, como o novo marco legal das Startups, que aproveitou para reformar alguns pontos na lei das S.A, facilitando o seu uso por todos os tipos de empresa.

Trata-se da Lei Complementar n° 182, de 1 de junho de 2021, e que entra em vigor no final de agosto, 90 dias após a sua publicação.

A Lei Complementar 123/2006 (Lei do Simples Nacional), no artigo 61-A, incluído pela LC 155/2016, já previa a figura do investidor anjo. Quem quiser um pouco mais de detalhes, pode consultar as matérias sobre o investidor anjo para as empresas do simples e a de que empresas do simples podem receber aportes através do investidor anjo, que falam um pouco mais sobre o tema.

Com a regulamentação atual, o prazo de investimento do investidor anjo sobe de 5 para 7 anos, e acaba com a limitação de a mesma receber como remuneração por seus aporte, até 50% dos lucros gerados pela investida. Foram criados ainda outros incentivos, como financiamentos especiais. Além disso, foram criadas condições especiais e facilitadas para acesso ao mercado (abertura de capital em bolsa de valores) para companhias com receita bruta anual igual ou inferior a R$ 500 milhões.

No entanto, as mudanças promovidas na lei das S.A (Lei n° 6.404/76), que interessam a todas as empresas, foram especialmente relevantes.

O número mínimo de membros da diretoria, que era dois, passa para um.

A liberação de publicação de demonstrações financeiras para companhias fechadas com patrimônio líquido de até R$ 10 milhões, e até 20 acionistas, foi revogada. Em substituição, companhia fechada com faturamento até R$ 78 milhões poderá realizar publicações por meio eletrônico e substituir os livros societários por registros mecanizados ou eletrônicos.

Trata-se de medida que vai facilitar e baratear a administração dessas sociedades.

Além disso, na omissão do estatuto, deixa de ter a sociedade com faturamento até R$ 78 milhões a necessidade de distribuir dividendos mínimos obrigatórios, se a assembleia deliberar de forma diversa.

São medidas que incentivam aos empreendedores em geral a utilização desse tipo societário, que traz uma série de benefícios em relação às sociedades limitadas, notadamente, a discrição quando ao quadro societário, a facilidade de entrada e saída de acionistas e investidores, a possibilidade de emissão de debêntures para financiamento, dentre outras.

Com isso, vai se desmistificando o entendimento comum de que a S.A é o tipo societário exclusivo de grandes empreendimentos. Não é verdade, e agora, menos ainda. O único entrave para pequenos negócios, no entanto, ainda é o fato de S.A não poder optar pelo simples nacional.

O que sobrou da Tese do Século?

Cliente: “Amaury, nós já estamos pagando o PIS e o COFINS com desconto?“

Contador: “Sim, desde a decisão do STF já estamos apurando com essa redução. Mas vocês ainda não acertaram a informação no xml… Estamos fazendo ajustes na EFD, o que não é bom.“

Cliente: “Realmente, você tinha me falado. Mas precisa vir alguém seu aqui resolver isso para mim… E o que pagamos a mais para trás? Vamos conseguir recuperar?“

Contador: “Dá para fazer, mas precisa retificar quase os últimos 5 anos de DCTF e EFD. Estou levantando o custo disso para lhe passar.“

Cliente: “Ué, já não pago a contabilidade todo mês? Isso é cobrado por fora?“

Contador: “Claro, é retrabalho…“

Cliente: “Mas não fui eu que causei o retrabalho. Entendo que acertar algo que estava errado é obrigação do contador!“

Quem nunca?…

Em geral, o cliente entende que naqueles honorários mensais pagos ao contador está tudo incluído: do vigésimo recálculo de DARFs atrasados que nunca são pagos, ao e-social da empregada doméstica, passando por preencher o formulário de cadastro do Banco.

A chamada “tese do século”, a exclusão do ICMS da base do PIS/COFINS, foi definitivamente julgada pelo STF em maio/2021, deixando bastante trabalho para os contadores – que, para variar, alguns clientes entendem incluído no pagamento mensal.

Há contadores ainda com dúvidas, sobretudo em relação aos clientes que não entraram com a ação: posso fazer a exclusão sem processo judicial? Consigo recuperar o retroativo administrativamente? A resposta é positiva para ambas as perguntas, mas valem certos cuidados, e também a reflexão sobre o melhor caminho para a recuperação do retroativo.

Exclusão sem ação judicial

O STF entendeu que o ICMS não integra a base do PIS e da COFINS; além disso, entendeu ser o ICMS destacado na nota fiscal, não o recolhido. Com isso, a apuração desses tributos já pode ser feita com a referida exclusão desde a competência maio/2021, sem necessidade de qualquer ação judicial.

Alertamos que a informação da exclusão deve constar já na emissão da nota fiscal. Apesar de não aparecer no DANFE, o xml tem campo próprio para carregar essa informação em cada item da NF. Com isso, no momento de importar as informações do xml para a EFD, o valor a ser excluído já vem demonstrado, e a apuração é feita corretamente.

Meu cliente não acertou o xml, e agora? Não posso excluir?

Pode excluir. Mas nesse caso, será necessária a utilização do campo de ajustes da EFD. Ou seja, faz-se a exclusão por fora, e lança-se o valor diretamente no campo próprio da EFD. Não é o ideal, mas dá para fazer.

Dois problemas dessa prática: (i) o lançamento da redução de tributo em razão da exclusão é lançado sem qualquer demonstração – o que pode motivar a RFB a conferi-lo em procedimento de fiscalização –, e (ii) há espaço para erros, pois existem produtos sem tributação de ICMS, mas tributados por PIS/COFINS, ou tributados por esses e não por aqueles; se o trabalho não é feito item a item, fica aberta a possibilidade de inconsistências.

De qualquer modo, tem que excluir, pois ninguém quer (ou deve) pagar tributos indevidamente. Assim, seja com certos no xml, seja lançando diretamente na EFD, todos os contribuintes podem apurar desde maio/2021 o PIS/COFINS excluindo o valor do ICMS de sua base de cálculo, mesmo aqueles que não ajuizaram ações.

Recuperação do valor pago a maior

E o que fazer com o valor pago a maior nos últimos cinco anos?

A decisão do STF modulou os efeitos de março/2017 em diante. Isso significa que dessa data para cá, todo o valor pago a maior pode ser recuperado pelos contribuintes.

É possível recuperar sem ação judicial, mas não recomendamos. Explico.

A recuperação sem ação judicial deve obedecer ao seguinte cronograma:

- Retificação das EFDs de todo o período;

- Retificação das DCTFs de todo o período;

- Com a redução dos débitos, levantamento dos valores pagos a maior em cada DARF pago no período;

- Realização de uma PER/DCOMP para cada DARF no qual foram realizados pagamentos a maior.

Além de todo o trabalho de retificação, temos alguns outros inconvenientes aí.

Primeiro, toda retificação importa na interrupção da prescrição. Ou seja, a retificação, em 2021, da EFD de abril/2017, fará com que os tributos lançados naquela época, prestes a prescrever em 2022, possam ser fiscalizados até 2026. Sem mencionar que a retificação de dezenas de declarações de uma só vez será um convite ao fisco para que venha conferir o procedimento.

Mais do que isso: com a retificação da EFD, o fisco poderá conferir não só a efetiva exclusão do ICMS, mas toda a apuração daquela competência, dado que os prazos de prescrição foram reiniciados.

Por fim, um complicador de ordem prática: em caso de retificadoras, serão criados vários créditos por pagamento de DARF recolhido a maior. Logo, deverá ser feita uma DCOMP para cada DARF. Se para quitar um débito recente, for preciso utilizar créditos de vários DARFs, serão várias DCOMPs para cada débito.

Pode-se evitar todo esse périplo através de um procedimento simples na justiça

Como a questão está decidida, todos os juízes decidirão de maneira uniforme, e de acordo com o direcionamento do STF. Assim, um mandado de segurança buscando tão somente a declaração de que o contribuinte possui o crédito e pode compensá-lo extrajudicialmente é suficiente.

Com a decisão judicial, faz-se o levantamento do crédito, a habilitação desse crédito na RFB de acordo com o artigo 100 da IN RFB n° 1.717/2017, a qual deve ser decidida em 30 dias de acordo com o §3° desse mesmo artigo, e a partir daí já podem ser realizadas as compensações mensais via PER/DCOMP.

Como será a compensação de um único valor de crédito reconhecido judicialmente, podem ser incluídos vários débitos em uma única PER/DCOMP. E como inexistem retificadoras a fazer, não há reinício de prazos de prescrição. A Fazenda poderá tão somente checar se o valor do ICMS excluído nos cálculos habilitados está correto, mas não reabrir a revisão da apuração de PIS/COFINS de anos atrás.

Parecer da PGFN

A Procuradoria da Fazenda Nacional se posicionou sobre o tema no Parecer SEI n° 7.698/2021/ME, recomendando que os Auditores da Fazenda Nacional não lavrem mais autuações em razão tanto da exclusão na apuração, quanto no procedimento de recuperação dos créditos existentes de março/2017 em diante.

Com isso, ficam validados os procedimentos de recuperação para os contribuintes que não acionaram o judiciário, como dissemos acima.

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: