Parcelamento de dívidas tributárias no Estado do Rio de Janeiro

Foi regulamentado o parcelamento especial de ICMS e outros débitos estaduais através do Decreto n° 50.040 de 9 de dezembro de 2025, que concede descontos de até 90% de juros e multa, pagamento em até 90 parcelas (nesse caso, sem desconto), e possibilidade de pagamento da dívida com precatórios. Confira a seguir os detalhes.

Parcelamento de débitos

Podem ser parcelados os débitos que tenham fatos geradores anteriores ao dia 28 de fevereiro de 2025.

No caso de crédito que reúna várias competências (por exemplo, no caso de um auto de infração, ou consolidação de débitos em razão de parcelamento), será considerada a data da última para fins de aplicação do limite temporal acima.

O optante do parcelamento deverá indicar, pormenorizadamente, no respectivo requerimento, quais débitos deverão ser nele incluídos, inclusive os espontaneamente denunciados durante o prazo máximo para apresentação de pedido de ingresso ao programa, contudo, não será permitido o pagamento parcial de débitos compreendidos em um mesmo lançamento, Auto de Infração, Nota de Lançamento ou Nota de Débito.

Podem ser parcelados, inclusive, valores objeto de parcelamentos anteriores, salvo se no referido parcelamento tenham sido incluídas competências cujo fato gerador seja posterior a 28 de fevereiro de 2025.

Não poderão ser objeto do programa os créditos que tenham decisão transitada em julgado favorável ao Estado do Rio de Janeiro e que tenham sido integralmente garantidos por depósito ou penhora em dinheiro, bem como fiança bancária, seguro garantia ou qualquer modalidade equivalente.

O parcelamento aplica-se, inclusive, às multas tributárias decorrentes do descumprimento de obrigações acessórias e às multas de natureza não tributária, considerando-se, em ambos os casos, a data de vencimento da multa.

Prazo para adesão até fevereiro

O prazo máximo para apresentação de pedido de ingresso ao programa se encerrará no dia 7 de fevereiro de 2026.

Pagamentos e descontos progressivos

Os débitos parceláveis serão consolidados, na data do requerimento, com os acréscimos moratórios legais previstos na legislação pertinente e a aplicação dos percentuais de redução, e poderão ser pagos, conforme opção do devedor quando da apresentação do pedido, observado o seguinte:

I – em parcela única, com redução de 95% dos valores das penalidades legais e acréscimos moratórios;

II – em até 10 parcelas mensais e sucessivas, com redução de 90% dos valores das penalidades legais e acréscimos moratórios;

III – em até 24 parcelas mensais e sucessivas, com redução de 60% dos valores das penalidades legais e acréscimos moratórios;

IV – em até 60 parcelas mensais e sucessivas, com redução de 30% dos valores das penalidades legais e acréscimos moratórios.

V – em até 90 parcelas mensais e sucessivas, sem redução.

Nos casos em que os débitos mencionados no caput estejam limitados à aplicação da multa, será reduzida a 50% de valor, ficando os acréscimos moratórios reduzidos nos percentuais estabelecidos acima.

A ausência no pagamento de duas parcelas consecutivas, ou não, acarreta a rescisão do parcelamento.

Precatórios têm descontos diferentes

Os débitos inscritos em dívida ativa poderão ser objeto de compensação com créditos líquidos, certos e exigíveis, próprios ou adquiridos de terceiros, consubstanciados em precatórios decorrentes de decisões judiciais transitadas em julgado e não mais passíveis de medida de defesa ou desconstituição, conforme reconhecidos pelo Estado, suas autarquias, fundações e empresas dependentes.

O débito consolidado objeto da compensação com precatório será objeto de redução de 70% dos valores das penalidades legais e acréscimos moratórios, ou seja, não serão aplicados os percentuais de redução que vimos acima.

Em sendo débito de ICMS, o pagamento com precatório está limitado a 75% do débito consolidado já com o desconto de 70% nos acréscimos moratórios, e os 25% restantes deverá ser quitado em dinheiro em 5 dias úteis seguintes ao deferimento da quitação com o precatório.

Se for débito de IPVA, o limite de compensação de que trata o parágrafo anterior será de 50%.

A compensação é condicionada a que o precatório, cumulativamente:

I – já tenha sido incluído em orçamento para pagamento;

II – não seja objeto de qualquer impugnação ou recurso judicial, salvo a hipótese de expressa renúncia ao valor controvertido;

III – seja de titularidade do devedor, que pode ser adquirida através de cessão posterior ao encerramento do processo judicial.

Em todos os casos, somente serão aceitos para compensação precatórios que já tenham a titularidade do devedor reconhecida pelo órgão competente do Poder Judiciário, atestada ainda por procedimentos previstos em Resolução a ser editada pela Procuradoria Geral do Estado.

Desistência de defesas, impugnações, contestações etc.

Para adesão, é necessária a desistência de eventuais ações ou embargos à execução fiscal, nos autos judiciais respectivos, bem como à desistência de eventuais impugnações, defesas e recursos apresentados no âmbito administrativo, relativos aos créditos tributários abrangidos, com renúncia irrevogável e irretratável ao direito sobre o qual se fundam.

A desistência deverá ser comprovada:

I – no prazo de 60 dias contados da data do recolhimento da parcela única ou da primeira parcela, mediante apresentação de cópia das petições devidamente protocolizadas, perante a Procuradoria responsável pelo acompanhamento das respectivas ações judiciais;

II – na data do pedido de ingresso no programa, quanto a impugnações, defesas e recursos em andamento na esfera administrativa.

Empresas do Simples Nacional

O parcelamento não se aplica ao contribuinte optante pelo Simples Nacional, exceto ao que se refere aos créditos apurados ou lançados fora do Regime do Simples Nacional (ICMS-ST, ICMS Importação, dentre outros).

Condições favoráveis para empresas em recuperação judicial

Para empresas em recuperação judicial as condições são diferentes. Os débitos abrangidos são aqueles cujo fato gerador tenha se dado até 27 de outubro de 2025.

O prazo para adesão é o mesmo, ou seja, 7 de fevereiro de 2025, e as condições são bem mais favoráveis.

O débito consolidado poderá ser pago, a critério do devedor, em até 180 (cento e oitenta) parcelas, mensais e consecutivas, com as seguintes condições:

I – à vista, com redução 95% das penalidades e acréscimos moratórios;

II – com redução de 90% das penalidades e acréscimos moratórios, para pagamento de 2 a 48 parcelas;

III – com redução de 85% das penalidades e acréscimos moratórios, para pagamento em 49 a 72 parcelas;

IV – com redução de 80% das penalidades e acréscimos moratórios, para pagamento em 73 a 96 parcelas;

V – com redução de 75% das penalidades e acréscimos moratórios, para pagamento em 97 a 120 parcelas;

VI – com redução de 70% das penalidades e acréscimos moratórios, para pagamento em 121 a 144 parcelas; e

VII – com redução de 65% das penalidades e acréscimos moratórios, para pagamento em 145 a 180 parcelas.

O parcelamento poderá se dar também calculando-se a parcela por percentual do faturamento, contudo, nesse caso, o saldo – se houver – deverá ser quitado em até 15 dias do pagamento da última parcela. O escalonamento das parcelas calculadas como percentual de faturamento é o seguinte:

I – até 2% do faturamento para parcelamentos de até 24 meses;

II – 2,5% do faturamento para parcelamentos de 25 a 48 meses;

III – 3 % do faturamento para parcelamentos de 49 a 72 meses;

IV – 3,5% do faturamento para parcelamentos de 73 a 84 meses;

V – 4,5% do faturamento para parcelamentos de 85 a 120 meses; e

VI – 5,5% do faturamento para parcelamentos de 121 a 180 meses.

O devedor não poderá utilizar da recuperação judicial exclusivamente para obter o parcelamento tributário de que trata este Decreto, conforme dispositivo previsto no mesmo. Trata-se de critério subjetivo e de difícil aferição.

Live sobre dívidas bancárias destaca pontos de atenção

No dia 18 de abril, a MSA Advogados promoveu a live Endividamento e renegociação de dívidas bancárias corporativas, com a Dra. Andrea Salles, sócia da MSA Advogados e responsável pela área de análise de contratos e renegociação.

No evento, Andrea explicou alguns pontos que devem ser observados na hora de se contrair uma dívida, por empréstimo ou financiamento, por parte de empresas, como por exemplo, se os juros cobrados estão compatíveis com o mercado, taxas referentes ao empréstimo ou financiamento, se há algum obrigação de compra de outro produto (venda casada) ou mesmo relação entre os juros cobrados e a permanência do cliente no banco.

Andrea explicou que em muitas situações a instituição bancária prefere negociar ao invés de entrar em uma briga jurídica sem previsão de término e com possibilidade de não reaver o que emprestou. “Dependendo do valor, 30, 40 ou 50 mil reais, a instituição prefere negociar, pois para entrar na Justiça, muitas vezes não compensa”, explicou a sócia da MSA Advogados.

No fim da live, a advogada respondeu as perguntas realizadas pelos participantes e se colocou à disposição para esclarecer quaisquer dúvidas que restam, além de convidar empresas que estejam com problemas em relação a dívidas a entrar em contato com a MSA Advogados.

e para que você não perca a oportunidade de conhecer mais sobre o assunto, a MSA Advogados gravou o evento e disponibiliza para todos através do seu youtube. Aproveite!

Endividamento bancário tem solução?

A empresa está com fluxo virado, recebíveis descasados dos compromissos a pagar e pega um empréstimo de capital de giro no banco. Aquele fácil, à disposição no aplicativo do banco, ou que o gerente a todo momento oferece, pois o correntista ainda não tem nenhuma dívida. Em geral, banco gosta de emprestar dinheiro a quem não precisa com taxa de juros nas alturas.

Taxas altas, fluxos descasados, pandemia, Selic aumentando, e daqui a pouco já se está buscando um novo empréstimo para cobrir o primeiro; o segundo também não foi pago integralmente e será substituído por um terceiro, e assim rola-se a dívida que a cada renovação aumenta de tamanho.

A cada rolagem, o banco empurra ainda mais condições adversas, pois o correntista precisa e já não é aquele cliente dos sonhos do gerente. Então tome-lhe os produtos do banco: consórcio, seguro prestamista, título de capitalização etc.

Daqui a pouco a parcela mensal já não cabe mais no orçamento, e nem a rolagem aparece como opção: seja pelo valor da entrada, seja pelas condições, seja pela falta de cadastro positivo. Aí vêm as soluções milagrosas: alienação de veículo, hipoteca de imóvel, dentre outras alternativas.

Não raro, considerando os pagamentos parciais de cada um dos contratos, considerando as taxas abusivas, considerando as vendas casadas, acontece de o banco estar devendo ao cliente. Ou – o que é mais frequente – a dívida é, na realidade, uma fração do cobrado pela instituição financeira.

Ofertar bens em garantia reduz a taxa, por outro lado, inviabiliza a sua negociação, e reduz o apetite de banco por um acordo justo para ambas as partes.

A administração do passivo bancário não é tema para amadores; dependendo do estágio em que chegue o problema, o jurídico da empresa deve se envolver diretamente.

Os caminhos são muitos: negociação, mediação, ação revisional bancária, recuperação judicial, dentre outros que estão à disposição da empresa com forte endividamento bancário.

Esses e outros tópicos sobre o assunto serão tratados pela Dra. Andrea Salles, sócia da MSA Advogados, em palestra especialmente direcionada aos clientes da Múltipla Consultoria, mas que, por ser online, está aberta a qualquer interessado e se realizará na próxima quinta-feira, 18 de abril, às 10h.

Administração de dívidas tributárias: estratégias para lidar com débitos fiscais

A administração de dívidas tributárias é uma preocupação constante para empresas que enfrentam dificuldades financeiras. O acúmulo de débitos fiscais pode resultar em penalidades severas, como multas e processos legais. No entanto, existem estratégias eficazes para lidar com essas dívidas e evitar consequências mais graves.

Para isso, é fundamental buscar orientação especializada. Contadores e consultores fiscais podem fornecer informações precisas sobre os impostos devidos, opções de parcelamento e programas de regularização oferecidos pelo governo. Esses profissionais podem ajudar a elaborar um plano de ação adequado à situação financeira do contribuinte, visando reduzir o impacto das dívidas tributárias.

Uma segunda estratégia é negociar com o órgão responsável pela cobrança dos impostos. Muitas vezes, é possível estabelecer acordos de parcelamento ou obter descontos nos juros e multas. Demonstrar disposição para regularizar a situação fiscal e apresentar um plano de pagamento viável pode facilitar o processo de negociação. É importante lembrar que a transparência e a honestidade são fundamentais nesse momento, evitando qualquer tentativa de fraude ou sonegação.

Outra medida importante é analisar a possibilidade de utilizar créditos tributários existentes para compensar parte ou a totalidade da dívida. Em alguns casos, empresas e indivíduos podem ter direito a créditos acumulados, que podem ser utilizados para quitar os débitos fiscais. Esse tipo de compensação pode ajudar a reduzir significativamente o valor da dívida, aliviando a pressão financeira sobre o contribuinte.

Também é essencial manter um controle rigoroso das finanças e buscar evitar o acúmulo de novas dívidas tributárias. Isso inclui um planejamento cuidadoso para o pagamento de impostos, bem como o cumprimento das obrigações fiscais dentro dos prazos estabelecidos. Estabelecer uma rotina de acompanhamento das obrigações tributárias e contar com o suporte de profissionais capacitados pode ajudar a prevenir problemas futuros e manter a saúde financeira em dia.

Através do passivo judicializado, ou seja, aquele que se transformou em execução fiscal, há também formas de conduzir a dívida de forma que cause o menor impacto possível na operação, de modo a não inviabilizar a condução dos negócios.

E para esclarecer um pouco dessa questão e os instrumentos que fazem parte do assunto (execuções fiscais, transação tributária, parcelamentos especiais etc.) é que a MSA Advogados, está promovendo a live Administração de dívidas tributárias: como lidar com débitos fiscais, no dia 13 de junho, as 10h. O evento será conduzido por Marco Aurélio Medeiros, advogado tributarista e sócio da MSA Advogados.

As inscrições são gratuitas e quem estiver participando da live poderá esclarecer as suas dúvidas na hora!

Venha participar e entender quais os mecanismos para administrar dívidas tributárias no país. O evento será transmitido através da ferramenta Zoom.

Informações:

Dia: 13 de junho

Hora: 10h

Plataforma: Zoom

RELP possibilita ajuda para micro e pequenas empresas

Com um nome que mais parece um trocadilho em inglês – afinal, as ME e EPP estão mesmo precisando de ajuda! –, foi instituído pela Lei Complementar n° 193 de 17/03/2022 o Programa de Reescalonamento do Pagamento de Débitos no Âmbito do Simples Nacional (RELP).

A adesão deverá ser feita até o último dia útil de abril de 2022, mas o parcelamento ainda será regulamentado pelo Comitê Gestor do Simples Nacional, de modo que ainda não é possível aderir.

Podem entrar no parcelamento os débitos vencidos até fevereiro de 2022, e o saldo devido poderá ser quitado em até 188 parcelas.

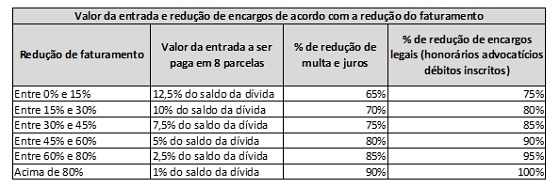

O valor da entrada, e a redução dos encargos de multa e juros, vão depender do comparativo de faturamento do contribuinte em dois períodos: março a dezembro de 2020 com igual período de 2019.

Quanto maior a redução de faturamento de 2020 em comparação com 2019, menor o valor da entrada, e maior a redução de encargos.

A entrada será um percentual aplicado sobre o saldo total dos débitos; e sobre esse saldo, dependendo da redução de faturamento, aplica-se a redução de multa, juros e encargos legais. A tabela abaixo ajuda a demonstrar o escalonamento previsto na lei:

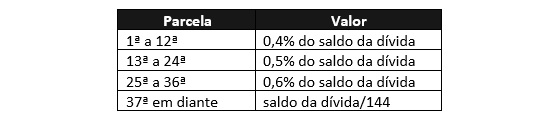

Depois de definido o valor da entrada, e a redução de multa, juros e encargos legais sobre o saldo, deve-se calcular o valor das 180 parcelas restantes.

O valor de cada parcela será um % do saldo devedor, escalonado de acordo com o prazo de pagamento: da 1ª à 12ª, cada parcela será de 0,4% do saldo devedor; da 13ª a 24ª, 0,5% do saldo devedor; da 25ª a 36ª parcela, cada uma será fixada em 0,6% do saldo devedor, e a partir da 37ª parcela, pega-se o saldo devedor e divide-se pelo número de parcelas restantes, que será de 144. A tabela abaixo facilita a visualização:

Cada parcela terá um valor mínimo de R$300,00.

Importante: não só a inadimplência de parcelas do RELP resultará na exclusão do contribuinte do parcelamento especial; o inadimplemento de qualquer débito tributário federal em época posterior à adesão vai causar a exclusão do parcelamento.

Isso significa que, uma vez aderido ao RELP, o contribuinte deve manter em dia, além do parcelamento, os seus pagamentos do Simples Nacional vencidos a partir daquela data.

O inadimplemento passível de causar exclusão é a falta de pagamento de 3 parcelas consecutivas ou 6 alternadas.

RELP: conheça o novo “Refis” para micro e pequenas empresas

Com um nome criativo que mais parece um trocadilho em inglês – afinal, as ME e EPP estão mesmo precisando de ajuda… –, foi instituído pela Lei Complementar n° 193 de 17/03/2022 o Programa de Reescalonamento do Pagamento de Débitos no Âmbito do Simples Nacional (RELP).

A adesão deverá ser feita até o último dia útil de abril de 2022, mas o parcelamento ainda será regulamentado pelo Comitê Gestor do Simples Nacional, de modo que, nesta data, ainda não é possível aderir.

Podem entrar no parcelamento os débitos vencidos até fevereiro de 2022, e o saldo devido poderá ser quitado em até 188 parcelas.

O valor da entrada, e a redução dos encargos de multa e juros, vão depender do comparativo de faturamento do contribuinte em dois períodos: março a dezembro de 2020 com igual período de 2019.

Quanto maior a redução de faturamento de 2020 em comparação com 2019, menor o valor da entrada, e maior a redução de encargos.

A entrada será um percentual aplicado sobre o saldo total dos débitos; e sobre esse saldo, dependendo da redução de faturamento, aplica-se a redução de multa, juros e encargos legais. A tabela abaixo ajuda a demonstrar o escalonamento previsto na lei:

Depois de definido o valor da entrada, e a redução de multa, juros e encargos legais sobre o saldo, deve-se calcular o valor das 180 parcelas restantes.

O valor de cada parcela será um % do saldo devedor, escalonado de acordo com o prazo de pagamento: da 1ª à 12ª, cada parcela será de 0,4% do saldo devedor; da 13ª a 24ª, 0,5% do saldo devedor; da 25ª a 36ª parcela, cada uma será fixada em 0,6% do saldo devedor, e a partir da 37ª parcela, pega-se o saldo devedor e divide-se pelo número de parcelas restantes, que será de 144. A tabela abaixo facilita a visualização:

Cada parcela terá um valor mínimo de R$300,00.

Importante: não só a inadimplência de parcelas do Relp resultará na exclusão do contribuinte do parcelamento especial; o inadimplemento de qualquer débito tributário federal em época posterior à adesão vai causar a exclusão do parcelamento.

Isso significa que, uma vez aderido ao Relp, o contribuinte deve manter em dia, além do parcelamento, os seus pagamentos do Simples Nacional vencidos a partir daquela data.

O inadimplemento passível de causar exclusão é a falta de pagamento de 3 parcelas consecutivas ou 6 alternadas.

Gestão de crises ao alcance de todos

No Brasil, emendamos sempre uma crise na outra, e de vez em quando uma catástrofe se instala nas finanças de algumas empresas.

Dividas bancárias, tributárias, débitos com fornecedores, execuções fiscais, ações de despejo, ações trabalhistas e sufocam ainda mais empresas que já se encontram em dificuldade e com problemas para operar.

Mas, ainda assim é possível que seu cliente administre esses problemas e toque o negócio.

Só o planejamento caso a caso pode resolver o problema, mas podemos listar aqui algumas situações que podem servir como guia para orientar o seu cliente que está em dificuldade.

dívidas com bancos: sempre discutir judicialmente a dívida. Normalmente, o gerente do banco tem margem quase zero para negociar o débito. Também são comuns cobranças indevidas, como taxas não contratadas, juros acima do mercado e venda casada de serviços.

dívidas trabalhistas: o débito trabalhista é um dos poucos que atingem a pessoa física dos sócios de forma direta, então muito cuidado com ele. Por outro lado, não vale a pena aumentar ainda mais o passivo trabalhista porque a empresa não tem dinheiro para demitir o funcionário. Isso não tem sentido. A penalidade por demitir um funcionário e não pagar as verbas rescisórias é de um salário recebido por ele, conforme previsto no artigo 477 da CLT. Exemplo: se o funcionário recebe 2 mil reais por mês, é demitido sem que as verbas sejam pagas no prazo, o empregador ficará devendo, além das verbas que não pagou, mais 2 mil reais. Paga-se os 2 mil reais de multa só uma vez mais, e não todos os meses…

A empresa deve fazer todo o trâmite legal de forma correta, dar baixa na carteira de trabalho, entreguar o termo de rescisão para que ele possa sacar o FGTS, e as guias do seguro desemprego para que dê entrada. Mas pagar apenas o que for possível, e o restante negociar a forma de pagamento com o ex-funcionário.

dívidas tributárias: dívidas de tributos possuem uma multa de 20%, e juros calculados pela taxa Selic. A taxa Selic é a menor possível, empréstimos bancários têm taxas bem mais altas que a Selic.

No caso dos tributos, o maior problema é a multa de 20%, que somada à taxa Selic, faz com que o custo dessa dívida seja alto.

No entanto, a multa é fixa, e a taxa depende do prazo do atraso. Ou seja, quanto mais tempo se fica devendo, mais barata se torna a sua dívida. Se o atraso é de 60 dias em um tributo, vai se pagar pouco mais de 20% de encargos, o que dá uma taxa média próxima de 10% ao mês. Já, se o atraso é de 60 meses, esses 20% de multa vão se diluir no tempo, e a taxa média fica mais barata do que um financiamento bancário.

Isso não é um incentivo a atrasar tributo, mas se a empresa está em dificuldades, isso deve ser levado em conta.

dívidas com fornecedores: vale atentar para cobranças indevidas, como juros não pactuados e honorários advocatícios em cobranças amigáveis. Diante da insistência de tais cobranças, encaminhe o caso para o jurídico da empresa, ou peça a discriminação da cobrança por escrito.

Muitas outras práticas podem ser aplicadas para equalizar as finanças das empresas em dificuldade. É preciso cabeça fria, e buscar conhecimento para sair da crise.

Veja essas dicas e ainda outras no vídeo abaixo feito pela MSA Advogados sobre como ajudar empresas em dificuldades a sair da crise.

Lei de prevenção ao superendividamento do consumidor: cuidados no fornecimento do crédito

Uma das razões de termos altas taxas de juros no crédito ao consumidor é a dificuldade de sua cobrança. E agora ficou ainda mais difícil, com as alterações promovidas no Código do Consumidor pela Lei 14.181 de 01/07/2021.

As regras não valem apenas para bancos ou financeiras: qualquer venda a prazo, ou até mesmo o recebimento de um cheque pós datado já se enquadram nas disposições da norma.

A prevenção ao superendividamento e a educação financeira passaram a ser direitos básicos dos consumidores, o que é positivo. Afinal, educação financeira nunca é demais. Outro ponto positivo da lei é a criação de uma espécie de processo judicial de repactuação de dívidas: será algo parecido com uma recuperação judicial, mas para a pessoa física. A requerimento do consumidor superendividado, poderá o juiz instaurar processo de repactuação de dívidas, com vistas à realização de audiência conciliatória, na qual o consumidor apresentará proposta de plano de pagamento com prazo máximo de 5 anos, garantido o seu mínimo existencial.

Créditos com garantia real, de financiamento imobiliários e crédito rural estão fora desse processo de repactuação de dívidas.

Não alcançada conciliação, o juiz instaura procedimento de revisão de dívidas, podendo até mesmo nomear administrador, desde que não onere as partes.

Enfim, mais um avanço, dado que a prática em geral dos superendividados era simplesmente deixar passar cinco anos para a prescrição das dívidas – o que se torna negativo tanto para o credor quanto para o devedor.

Mas as empresas devem estar atentas às obrigações abaixo, pois o seu descumprimento pode acarretar judicialmente a redução dos juros, dos encargos ou de qualquer acréscimo ao principal e a dilação do prazo de pagamento previsto no contrato original, conforme a gravidade da conduta do fornecedor e as possibilidades financeiras do consumidor, sem prejuízo de outras sanções e de indenização por perdas e danos, patrimoniais e morais, ao consumidor. Ou seja, o credor deve cuidar para não se tornar devedor.

A lei incluiu um incido no artigo 51 do CDC, o qual trata das cláusulas abusivas e que por isso não possuem validade se presentes em contratos com consumidores, impedindo cláusulas que “estabeleçam prazos de carência em caso de impontualidade das prestações mensais ou impeçam o restabelecimento integral dos direitos do consumidor e de seus meios de pagamento a partir da purgação da mora ou do acordo com os credores”.

Além disso, No fornecimento de crédito e na venda a prazo, o fornecedor ou o intermediário deverá informar o consumidor, prévia e adequadamente, no momento da oferta, sobre:

I – o custo efetivo total e a descrição dos elementos que o compõem;

II – a taxa efetiva mensal de juros, bem como a taxa dos juros de mora e o total de encargos, de qualquer natureza, previstos para o atraso no pagamento;

III – o montante das prestações e o prazo de validade da oferta, que deve ser, no mínimo, de 2 dias;

IV – o nome e o endereço, inclusive o eletrônico, do fornecedor;

V – o direito do consumidor à liquidação antecipada e não onerosa do débito.

As informações devem constar de forma clara e resumida do próprio contrato, da fatura ou de instrumento apartado, de fácil acesso ao consumidor.

A oferta de crédito ao consumidor e a oferta de venda a prazo, ou a fatura mensal, conforme o caso, devem indicar, no mínimo, o custo efetivo total, o agente financiador e a soma total a pagar, com e sem financiamento.

Além disso, é vedado, expressa ou implicitamente, na oferta de crédito ao consumidor, publicitária ou não:

I – indicar que a operação de crédito poderá ser concluída sem consulta a serviços de proteção ao crédito ou sem avaliação da situação financeira do consumidor;

II – ocultar ou dificultar a compreensão sobre os ônus e os riscos da contratação do crédito ou da venda a prazo;

III – assediar ou pressionar o consumidor para contratar o fornecimento de produto, serviço ou crédito, principalmente se se tratar de consumidor idoso, analfabeto, doente ou em estado de vulnerabilidade agravada ou se a contratação envolver prêmio;

IV – condicionar o atendimento de pretensões do consumidor ou o início de tratativas à renúncia ou à desistência de demandas judiciais, ao pagamento de honorários advocatícios ou a depósitos judiciais.

Nas compras com cartão de crédito, fica proibida a cobrança do consumidor que contestou a dívida, enquanto não for solucionada a controvérsia. Para isso, o consumidor precisa notificar a administradora do cartão de crédito 10 dias antes do seu vencimento.

Como dito, devem estar atentos quaisquer estabelecimento que se relacione com consumidores, ou seja, notadamente os varejistas, além, claro, das instituições financeiras e intermediários de crédito.

Empresas em dificuldades: discussão de dívidas bancárias, defesa de execuções fiscais e outras saídas criativas

No Brasil, emendamos sempre uma crise na outra, e de vez em quando uma catástrofe se instala nas finanças de algumas empresas.

Falo de dividas bancárias, dívidas tributárias, débitos com fornecedores, execuções fiscais, ações de despejo, ações trabalhistas, dentre outros traumas. Se a sua empresa está nessa situação, e ainda funcionando, eu tenho uma boa notícia: você vai sobreviver!

É possível administrar esses problemas, e ainda tocar o seu negócio.

Vou tratar aqui de algumas soluções, mas elas não são as únicas, nem esgotam o tema. Em qualquer caso, é o planejamento caso a caso que resolve o problema. Quero aqui lhe dar uma boa ideia de pontos de partida, insights que ajudam a abrir a mente para o caminho que se deve tomar.

Dívidas bancárias

Em relação aos bancos, a orientação é sempre discutir judicialmente a dívida. O seu gerente, gente boa, amigo de muitos anos, tem margem quase zero para negociar seu débito.

Por outro lado, cobranças indevidas são comuns na relação com os bancos. Taxas não contratadas, juros acima do mercado, venda casada de serviços (aquele seguro que empurram goela abaixo para aprovar uma conta garantida), dentre outras irregularidades.

Prova disso é que, nas brigas judiciais, são comuns acordos para pagamento de valores em até 10% do débito original. Isso mesmo: há casos em que se quita a dívida tão somente com 10% do seu valor inicial. O seu gerente não consegue nada nem perto disso…

O caminho é o seguinte: reúna todos os seus contratos bancários e os extratos dos últimos cinco anos. Se não tiver em mãos, peça ao banco. Em seguida, mande a documentação para um perito contábil analisar, e já fazer o cálculo dos valores indevidos. Já vi casos em que essa conta deu valor negativo: o banco que devia ao correntista.

De posse do laudo, é o caso de ajuizar. Ao juiz pede-se liminar para suspender a cobrança: se o laudo apontar algum valor devido, vale a pena oferecer uma garantia; isso faz o juiz enxergar a sua boa-fé. E com a liminar, o Banco senta para negociar em outras bases.

Fora que à medida que o tempo passa, a sua dívida é lançada como perda no balanço do Banco, e se transformando em economia tributária: só aí, ele já ganhou quase 50% do seu débito, pois a alíquota de IR de instituições financeiras é alta. A partir daí, qualquer valor que ele recuperar já é vantagem, e os acordos ficam mais fáceis de acontecer.

Dívidas trabalhistas

Vamos falar agora dos funcionários. O débito trabalhista é um dos poucos que atingem a pessoa física dos sócios de forma direta, então tome muito cuidado com ele. Por outro lado, vejo muita gente aumentando o passivo trabalhista porque não tem dinheiro para demitir o funcionário. Isso não tem sentido.

A penalidade por demitir um funcionário e não pagar as verbas rescisórias é de um salário recebido por ele, conforme previsto no artigo 477 da CLT. Exemplo: se o funcionário recebe 2mil por mês, é demitido sem que as verbas sejam pagas no prazo, o empregador ficará devendo, além das verbas que não pagou, mais 2mil reais.

Agora, se não demito porque não tenho dinheiro, não fico pagando 2mil reais a cada mês que passa?

Ora, se realmente não preciso do funcionário, melhor demitir, ainda que não se tenha dinheiro para pagar as verbas. Pago os 2mil reais de multa só uma vez mais, e não todos os meses…

Dê baixa na carteira de trabalho dele, entregue o termo de rescisão para que ele possa sacar o FGTS, e as guias do seguro desemprego para que ele dê entrada. Mas pague apenas o que for possível, e o restante negocie.

Essa é outra lenda que escuto sempre: “a rescisão não pode ser parcelada!”. Quem disse? Claro que pode. Basta inserir, no termo de rescisão o valor da multa do 477, e pagar de acordo com as possibilidades da empresa. Melhor fazer isso do que não pagar, ou manter o funcionário sem precisar, só aumentando o problema…

Em relação às dívidas tributárias, vamos a alguns conceitos rápidos

Dívidas de tributos possuem uma multa absurda de 20%, e juros calculados pela taxa Selic. A taxa Selic é a menor possível. Não é possível pegar empréstimo em banco por uma taxa menor: é a taxa que remunera os títulos do governo; para ganhar Selic, ou menos do que isso, o banco emprestaria para o governo, com muito menos risco do que emprestar para qualquer empresa.

Então, para emprestar para quem não é governo, cobra-se uma taxa maior para compensar. No caso dos tributos, o problema é a multa de 20%, que somada à taxa Selic, faz com que o custo dessa dívida seja alto.

No entanto, a multa é fixa, e a taxa depende do prazo do atraso (vai se acumulando com o tempo). Por incrível que pareça, quanto mais tempo você ficar devendo, mais barata se torna a sua dívida. Se você atrasa 60 dias um tributo, vai pagar pouco mais de 20% de encargos, o que dá uma taxa média próxima de 10% ao mês. Já se atrasar 60 meses, esses 20% de multa vão se diluir no tempo, e a taxa média fica mais barata do que um financiamento bancário.

Claro que não estou incentivando ninguém a atrasar tributo. Mas se a empresa está em dificuldades, isso deve ser levado em conta. Precisando de uma certidão negativa nesse meio tempo, o jeito é pedir um parcelamento.

Se a cobrança se transformar em uma execução fiscal, vale lembrar que um parcelamento suspende o processo: melhor fazê-lo antes de qualquer penhora, assim o processo para sem que qualquer bem da empresa tenha sido gravado com ônus.

Em relação aos fornecedores, vale atentar para cobranças indevidas, tais como juros não pactuados, e honorários advocatícios em cobranças amigáveis. Quando a cobrança vem por intermédio de empresas especializadas, infelizmente, tais práticas são ainda mais comuns. Diante da insistência de tais cobranças, encaminhe o caso para o seu jurídico, ou peça a discriminação da cobrança por escrito.

Muitas outras práticas podem ser aplicadas para equalizar suas finanças. É preciso cabeça fria, e buscar conhecimento para sair da crise.

Considerações finais

Como disse, o objetivo foi dar uma ideia dos caminhos. Planejar a estratégia para lidar com tudo isso é o mais importante. E um ponto importante: nunca, jamais, feche a empresa informalmente, deixando os débitos sem controle.

Uma empresa informalmente encerrada é fraude, e faz com que a pessoa física dos sócios seja inserida nas ações movidas pelos credores.

Se a continuação for impossível, transfira a empresa para um endereço onde possa ser localizada – vale até a residência do sócio – e lá atenda a todos os oficiais de justiça. Mostre que não houve dissolução e que ninguém está se ocultando.

Com isso, os débitos se mantém em nome da pessoa jurídica, sem que sejam transferidos para os sócios – afinal, você vai precisar de tranquilidade para recomeçar o seu caminho.

Publicado o “Refis” fluminense

Foi publicado no Diário Oficial de hoje (29) a Lei Complementar n° 189 de 28/12/2020, que institui o programa especial de parcelamento de créditos tributários do Estado do Rio de Janeiro, com descontos de multas e juros para a quitação.

O citado REFIS estava autorizado pelo Convênio CONFAZ n° 87 de 02/09/2020, e estava aguardando a legislação local para ser instituído. Com a LC 189, abre-se a adesão ao parcelamento, medida muito esperada pelos contribuintes.

Podem ser parcelados débitos de ICMS cujo fato gerador tenha ocorrido até 31/08/2020.

Os descontos de multa e juros dependerão da quantidade de parcelas, obedecendo ao seguinte escalonamento:

I – em parcela única, com redução de 90% (noventa por cento) dos valores das penalidades legais e acréscimos moratórios;

II – em até 6 (seis) parcelas mensais e sucessivas, com redução de 80% (oitenta por cento) dos valores das penalidades legais e acréscimos moratórios;

III – em até 12 (doze) parcelas mensais e sucessivas, com redução de 70% (setenta por cento) dos valores das penalidades legais e acréscimos moratórios;

IV – em até 24 (vinte e quatro) parcelas mensais e sucessivas, com redução de 60% (sessenta por cento) dos valores das penalidades legais e acréscimos moratórios;

V – em até 36 (trinta e seis) parcelas mensais e sucessivas, com redução de até 50% (cinquenta por cento) dos valores das penalidades legais e acréscimos moratórios;

VI – em até 48 (quarenta e oito) parcelas mensais e sucessivas, com redução de 40% (quarenta por cento) dos valores das penalidades legais e acréscimos moratórios;

VII – em até 60 (sessenta) parcelas mensais e sucessivas, com redução de 30% (trinta por cento) dos valores das penalidades legais e acréscimos moratórios;

A Lei não trata do ICMS-ST, mas entendemos que deva ser incluído, pois se insere no conceito geral de débito de ICMS. A lei se estende ainda para débitos de IPVA e ITCMD.

A lei será regulada, de modo a serem previstos os procedimentos de adesão, cujo prazo é de 60 (sessenta) dias contados da presente data.

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: