Mentiras sinceras me interessam

“Eu tô perdido

Sem pai nem mãe

Bem na porta da tua casa”

Os versos do Cazuza refletem um pouco a sensação de maior abandonado que muitos gestores têm sentido: caixa baixo, atividade voltando aos poucos, imprensa focada em divulgar tragédias, e financiamento chegando, mas acabando logo.

Corre atrás do Pronampe, paga a rescisão do funcionário, não paga a rescisão e suspende o contrato, paga o imposto, ou fecha as portas e entrega a chave?

Você sabe qual é o custo da sua dívida? Qual a dívida mais cara: do banco, do fornecedor, do funcionário ou do imposto?

Temos recebido muitas consultas de empresários nessa linha, empenhados em manter o negócio funcionando, obrigados a escolhas de Sofia diárias. O problema continua sendo o caixa: empresas quebram por falta de caixa, nem sempre por falta de lucro.

Há quem precise reduzir a folha de pagamento, mas não o faz por falta de verbas para pagar a rescisão de funcionários. Ora, se não demite, aumenta o passivo, e a cada mês que passa paga um salário a mais para um funcionário prescindível naquele momento. Por outro lado, se demitir e não quitar a rescisão no prazo, a multa será de um salário desse funcionário (art. 477, da CLT). Melhor então demitir, não pagar no prazo, assumir o valor dessa multa, e deixar de ter custos mensais.

O empregado vai ficar desassistido? Não necessariamente. Entrega a guias do seguro-desemprego, o termo de rescisão do contrato de trabalho, e com isso ele consegue sacar o FGTS e receber o seguro. A rescisão, ele recebe parcelada, de acordo com a disponibilidade de caixa do empregador, já com a multa do art. 477 embutida. Se não há outro modo de fazê-lo, melhor assim, garantido a sobrevivência da empresa, e com o tempo pagando todos os compromissos. Melhor para o empregado também: de nada adianta ficar mais uns meses ligado a uma empresa ao final quebrada, com o risco de receber zero do que tem direito.

A mencionada multa do art. 477 da CLT é uma excrescência: cara para um pequeno atraso no pagamento, e barata para um atraso prolongado. Um dia de atraso e um ano dão na mesma. Melhor seria multa nenhuma, apenas a correção do valor devido, ou, quando muito, uma multa percentual – em patamares civilizados.

A multa por atraso de tributos é outro anacronismo: 20% do valor do tributo.

Em um país com juros de 2% ao ano e inflação perto de zero, uma multa de 20%, se cobrada por um particular, poderia levá-lo a responder um processo criminal por agiotagem.

O atraso no pagamento de tributos acarreta multa de 20%, como dito, e juros calculados com base na taxa Selic, hoje em 2% ao ano. Uma regra dessas transmite o seguinte recado para o contribuinte: se for deixar de pagar o tributo, que o faça por longo tempo; atrasar por pouco tempo é bobagem.

Como a multa é fixa, 20% para um atraso de 60 dias se torna um absurdo: anualizando essa taxa, o valor alcança pornográficos 198%.

Para um atraso de 60 meses já fica bem diluída; se atrasar 60 meses, e ao final pedir um parcelamento também por 60 meses, a diluição já vai para 120 meses, se tornando ainda mais interessante.

Ninguém deixa de pagar tributo porque quer; mas se o faz, fica difícil regularizar a situação – mais do que isso: como visto, regularizar em pouco tempo é até financeiramente desincentivador.

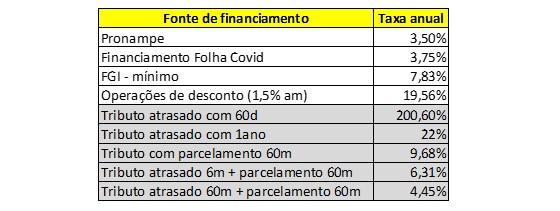

Fizemos as contas, e comparamos. O quadro abaixo mostra a taxa anual efetiva cobrada no débito tributário considerando vários cenários: o pagamento em 60 dias; o pagamento em um ano; o parcelamento em 60 meses depois de um mês de atraso; o parcelamento em 60 meses depois de 6 meses de atraso; e o parcelamento em 60 meses depois de 60 meses de atraso. Em todos os cenários consideramos a taxa Selic atual.

Além dos cenários tributários, comparamos ainda com outras fontes de financiamento: desde o excelente e inigualável Pronampe (ave rara, pouco vista por aí), até as operações normais de desconto, passando por outros financiamentos subsidiados em razão do Covid (folha e FGI).

Como se vê, quem quiser atrasar muito o tributo, vai pagar uma taxa parecida com a do Pronampe.

Naturalmente, não estamos aqui aconselhando ninguém a atrasar tributos, ou deixar de quitar rescisões trabalhistas. Há outras implicações para isso que também precisam ser levadas em conta: se o tributo for retido de terceiros, a inadimplência poderá ser considerada apropriação indébita, gerando responsabilização criminal; enquanto houver tributos em aberto não parcelados, não se consegue certidões negativas; a taxa Selic pode subir vertiginosamente; dentre outros fatores.

Por outro lado, é fato que, no meio da guerra, precisando escolher entre a sobrevivência e o bom mocismo, o empresário faz conta. Se há culpados, não estão eles à frente das empresas, mas criando – ou mantendo – legislações distorcidas a esse ponto. “O sapo não pula por boniteza, mas por precisão”, já lembrava Riobaldo, filósofo e jagunço.

Parcelamento para dívidas de ICMS no Rio de Janeiro é aprovado

Ontem (2 de setembro), o Confaz aprovou o Convênio ICMS n° 87 que autoriza o estado do Rio de Janeiro a instituir programa especial de parcelamento de créditos tributários, inscritos ou não em Dívida Ativa, decorrentes de fatos geradores ocorridos até 31 de agosto de 2020, com redução de penalidades legais e acréscimos moratórios.

Para que o parcelamento seja, de fato, disponibilizado aos contribuintes, é preciso que se aguarde norma interna do Estado regulamentando procedimentos e prazos. No entanto, a autorização do Confaz já demonstra em que termos se dará a anistia.

O débito poderá ser pago:

I – em parcela única, com redução de 90% (noventa por cento) dos valores das penalidades legais e acréscimos moratórios;

II – em até 6 (seis) parcelas mensais e sucessivas, com redução de 80% (oitenta por cento) dos valores das penalidades legais e acréscimos moratórios;

III – em até 12 (doze) parcelas mensais e sucessivas, com redução de 70% (setenta por cento) dos valores das penalidades legais e acréscimos moratórios;

IV – em até 24 (vinte e quatro) parcelas mensais e sucessivas, com redução de 60% (sessenta por cento) dos valores das penalidades legais e acréscimos moratórios;

V – em até 36 (trinta e seis) parcelas mensais e sucessivas, com redução de até 50% (cinquenta por cento) dos valores das penalidades legais e acréscimos moratórios;

VI – em até 48 (quarenta e oito) parcelas mensais e sucessivas, com redução de 40% (quarenta por cento) dos valores das penalidades legais e acréscimos moratórios;

VII – em até 60 (sessenta) parcelas mensais e sucessivas, com redução de 30% (trinta por cento) dos valores das penalidades legais e acréscimos moratórios.

O fluxo de caixa da sua empresa está protegido?

A crise do Covid-19 que estamos passando está pressionando de forma muito significativa o caixa de muitas empresas.

E além do fato de muitas empresas terem diminuído drasticamente as suas receitas, um complicador muito grande dessa situação é não saber por quanto tempo haverá restrições de circulação das pessoas.

É sobre esse tema e esse cenário que Mauro Medeiros, CFO do grupo Múltipla, falou em uma live realizada no dia 26 de maio. “Logo que a crise se instalou, nós da Múltipla tomamos medidas, suspendendo o contrato dos funcionários, dando férias adquiridas e antecipando férias futuras. Essas primeiras medidas vislumbravam um período de isolamento de 2 ou 3 meses, mas parece claro para todo mundo hoje que os impactos não serão apenas nesse tempo. E quando acabarem, quanto tempo a população voltará com seus hábitos anteriores,” falou ele no início da conversa.

E essa crise tem uma particularidade, atingiu diferentes setores de formas distintas. Há empresas de áreas específicas, como ligadas a tecnologia e medicina que estão a todo vapor com dificuldade de atender toda a demanda existente.

Já outras, que trabalham na cadeia produtiva de supermercados e farmácias, por exemplo, que em um primeiro momento tiveram um pico significativo de demanda, mas que agora estão começando a sentir as reduções generalizadas da economia.

Há ainda os casos mais complicados, que tiveram seu faturamento reduzido a zero ou próximo de zero, ou vendem hoje 10% ou 20% em comparação ao período anterior à crise.

A realidade também não se manifesta da mesma maneira em todos os locais. Em grandes cidades como Rio e São Paulo, o impacto parece atualmente ser maior do que no interior. Já ouvimos por outro lado que é provável uma segunda onda da doença a partir de uma “interiorização” do vírus. Ou seja, a indefinição de como e quando isso vai acabar, só aumenta!

Por isso, cada caso é um caso. E é fundamental acompanhar e analisar a situação dia a dia. Um dia de cada vez. Em geral, não adianta fazer planos de longo prazo neste momento.

E é preciso fazer caixa para passar o período de tormenta. Muitas empresas com bom produto ou serviço morrem por falta de caixa. O caixa é o oxigênio das empresas. Sem ele, o negócio sufoca.

E para não acabar esse oxigênio, Mauro acredita que as empresas devem observar e tomar 4 medidas:

- Buscar fontes de financiamento viáveis

- Reduzir os custos e as despesas

- Controlar o endividamento

- Se proteger melhor dos riscos

1. Fontes de financiamento

Sabemos que no Brasil, historicamente, o pequeno e médio empresário tem grande dificuldade de financiar as suas operações. Nas palavras do ministro da economia, Paulo Guedes, “o país tem 5 bancos e 200 milhões de patos”.

Empréstimos com garantia simplificada (conta garantida ou capital de giro) cobram de 3% a 4% ao mês. Se você tiver que tomar um montante, por exemplo, correspondente a 2 meses de faturamento começamos a entregar na mão do banqueiro de 6% a 8% do faturamento todos os meses. Posso te garantir que pouquíssimas empresas operam com uma lucratividade que suporte isso.

Em geral, as melhores taxas de empréstimo de bancos são práticas em modalidades como antecipação de recebíveis e empréstimos com garantia firmes, como imóveis. Essas modalidades de financiamento devem ser consideradas, mas em geral oferecem taxas acima de 1% ao mês. Não se preocupe, vamos detalhar mais sobre as fontes de financiamento durante esse artigo e as soluções disponibilizadas pelo governo federal.

“Existem dois tipos de endividamento: a dívida boa e a dívida ruim. A dívida boa é aquela tomada para crescer. Para investir ou para cobrir gastos que permitam vender mais. Infelizmente, por conta de todas as incertezas dessa pandemia não estamos falando aqui de endividamento bom”, ressalta Mauro Medeiros.

Felizmente, o governo federal agiu rápido e abriu algumas fontes de recursos para as pequenas empresas, visando preservar as empresas e os empregos. As principais medidas foram:

- Diferimento do simples e do FGTS: neste caso, os vencimentos das guias de pagamento desses tributos referentes a março, abril e maio foram adiados em 90 dias.

- Empréstimo para pagamento da folha: o BNDES e os bancos privados disponibilizaram uma linha para pagamento de folha com juros de 3,75% ao ano (Ao ano! Não é mês!). Essa linha pode ser usada por dois meses e será paga no prazo de 30 meses, com carência de 6 meses para o pagamento da primeira parcela. O foco dessa linha é nos funcionários que ganham menos e por isso, o valor é limitado ao pagamento líquido de R$ 2.090,00 (que corresponde a dois salários mínimos) por funcionário. As empresas que podem usar essa linha têm que faturar entre R$ 360 mil e R$ 1 milhão ao ano.

- Linha de crédito especial (PRONAMPE): no final de abril, o congresso aprovou, e o presidente sancionou na semana passada, uma linha de crédito para empresas com faturamento até R$ 4,8 milhões. Ao contrário do empréstimo para folha, não há restrição quanto ao uso dos recursos. A taxa dessa linha de financiamento é Selic (atualmente em 3%) + 1,25%, ou seja, com a Selic de hoje, são 4,25% ao ano. O valor a ser emprestado pode chegar até a 30% do faturamento anual da empresa em 2019.

No caso dessas duas linhas de crédito, as empresas devem se comprometer a não demitir os funcionários. A regra relativa a isso não está muito clara, mas a empresa pode ser obrigada a devolver de imediato os recursos tomados caso realize reduções no seu quadro de funcionários.

Os bancos estão ainda trabalhando para operacionalizar essa linha do PRONAMPE. Ela ainda não está disponível para os clientes.

A linha para financiamento da folha foi muito pouco utilizada pelas empresas. Dos R$ 40 bilhões que o BNDES liberou para essa modalidade, só foram utilizados agora aproximadamente R$ 1,5 bilhão, o que não dá nem 5%.

Algumas razões foram especuladas sobre isso. Talvez a necessidade de apresentação de certidão negativa de débitos ou a obrigatoriedade imposta pelos bancos de realizar o pagamento através de contas salário, ou ainda o receio dos empresários quanto a não poder realizar demissões.

“Vamos aguardar os termos nos quais os bancos vão disponibilizar a linha do PRONAMPE para sabermos se as empresas vão aderir a esse financiamento ou não”, salienta Mauro.

Além dessas medidas de financiamento direto, com diferimento de impostos e empréstimos subsidiados, houve também, por parte do governo federal, a edição de medidas provisórias relativas à flexibilização de algumas regras trabalhistas, com algumas medidas importantes que dão mais fôlego para as empresas:

- O governo disponibilizou a possibilidade de as empresas suspenderem os contratos de trabalho por até 2 meses. A suspensão dos contratos pode ser parcial ou integral. Os funcionários com o contrato suspenso recebem um auxílio emergencial com a regra de cálculo semelhante à do seguro desemprego.

- Outra regra flexibilizada foi que as empresas passaram a poder adiar o pagamento do abono de férias, o tal 1/3. Esses valores devem ser quitados até dezembro deste ano. É possível também fazer a comunicação de férias em 48 horas (ao invés dos 30 dias que valiam antes) e até mesmo antecipar férias futuras (cujos períodos aquisitivos ainda não foram completados).

Já abordamos esse tema de flexibilização em outras matérias aqui e na live sobre flexibilização da legislação trabalhista (https://bit.ly/Multi_trabalhista).

2. Redução de custos e despesas

As possibilidades de redução de custos e despesas são infinitas e variam muito de empresa para empresa. Vamos tocar em algumas delas aqui.

Mão de obra: a flexibilização das regras trabalhistas alivia um pouco o caixa das empresas, principalmente no item da suspensão dos contratos de trabalho. A antecipação de férias pode não ter um efeito imediato no caixa, mas no longo prazo pode evitar a necessidade de contratação de novos funcionários.

“A negociação com os funcionários e a participação deles no sacrifício que estamos passando é fundamental nessa hora. Bonificações e participações de lucro podem ser adiadas e/ou parceladas”, destaca o CFO da Múltipla. “No caso das empresas que estejam trabalham em modo home office é importante que o funcionário se esforce para criar um ambiente que seja produtivo com espaço adequado e equipamentos e conectividade adequadas. Obvio que a empresa deve ajudar nessas questões, caso o funcionário não tenha esses recursos em casa, mas deve haver proatividade do colaborador para que as tarefas sejam realizadas eficientemente em casa”, completa ele.

No caso da gestão dos custos de pessoal, o mais importante é não deixar a equipe parada ou subutilizada, gerando custos para a empresa. Quando não for possível a suspensão do contrato de trabalho ou antecipação de férias, as demissões devem ser consideradas. Sabemos que é um momento complicado para os trabalhadores e suas famílias, caso venha a perder o emprego no meio de uma crise, mas, em último caso, o empresário tem que lançar mão desse recurso.

Muitos empresários optam por não demitir por falta de recursos para quitar as indenizações necessárias. Isso é um erro, pois acabará acumulando mais dívidas. É importante ressaltar que é possível negociar o pagamento parcelado dessas indenizações na justiça do trabalho. Há uma multa de 1 salário do funcionário no caso da não quitação imediata das verbas indenizatórias, mas essa multa pode ser parcelada e negociada com o funcionário.

Renegociação de contratos: os locadores, principalmente de imóveis comerciais, estão se mostrando bastante sensíveis a pedidos de negociação de contrato. As reduções têm sido de 30%, 50% e até 80% do valor do aluguel. A inadimplência nesses contratos em geral não é boa ideia, já que em geral, as multas por atraso são pesadas.

Caso não haja negociação, outra alternativa acaba sendo a entrada na Justiça para rediscussão do contrato, previsto em caso de calamidade pública. Recentemente, a MSA Advogados conseguiu na Justiça a redução de 50% do valor do aluguel para um de seus clientes. A juíza ponderou que a crise não é culpa nem do inquilino nem do proprietário, e que não é justo que somente uma das partes (no caso o inquilino) se responsabilize pelo ônus.

É importante também sempre que possível manter em dia os pagamentos relativos às despesas de condomínio. Por outro lado, é importante cobrar da administração dos condomínios que reduzam os seus custos também, usando as mesmas medidas que as empresas estão tomando.

Prestadores de serviço em geral também tem negociado os seus honorários, já que várias desses serviços perdem o serviço durante o período de isolamento, por exemplo, limpeza, em alguns casos telefonia e internet.

Replanejamento de compras: para empresas industriais e comerciais que ainda estão operando, é preciso ter uma atenção maior ao estoque e às compras. Além de negociar melhores prazos com os fornecedores, sempre que possível você deve dar preferência para produtos com ciclo de estoque menores, para os quais a imobilização de capital seja menor.

Não estamos aqui falando aqui de zerar estoque e deixar de faltar os produtos para os clientes, mas dar foco nas vendas daqueles que demandam menos capital imobilizado.

3. Controle do endividamento

“É fato que as empresas sairão mais endividadas depois dessa crise. Várias das ações que sugerimos aos nossos clientes acabam gerando um maior endividamento. Então é fundamental que a empresa tenha total controle desse endividamento”, frisa Mauro Medeiros.

Ter controle do endividamento significa provisionar os valores não pagos agora (Simples Nacional e FGTS diferido, abono de férias) e até mesmo valores negociados com fornecedores. Esse controle e o correto registro de provisões é recomendado não só em épocas de crise, mas sempre. Por exemplo, 13º salário não é uma despesa anual, mas sim uma dívida que vai sendo acumulada com os funcionários mensalmente.

“Não quero entrar em termos contábeis para explicar, mas é importante calcular ao longo do tempo (antes, durante e depois da crise) o saldo do caixa disponível e as dívidas e provisões. É importante também fazer esse cálculo considerando diferentes horizontes de quitação dessas obrigações, ou seja, nos próximos 6 meses, nos próximos 12 meses e no longo prazo. Neste caso, o mais importante é olhar o filme e não a fotografia. Ou seja, verificar a evolução dos indicadores de liquidez e avaliar e controlar o quanto estamos melhorando ou piorando com o passar do tempo”, explica o CFO do grupo Múltipla.

Para empresas que já possuem dívidas, pode ser uma oportunidade de trocar dívidas mais caras por outras mais baratas. As modalidades citadas nessa matéria são bem mais baratas do que as linhas de financiamento que o mercado vinha praticando.

4. Proteção contra riscos

O último ponto elencado por Mauro Medeiros é a proteção de riscos. O empresário, e em especial o brasileiro, é tomador de risco serial. Sem risco, não há retorno. Mas no Brasil, temos a impressão de aparecer um cisne negro por ano. É impeachment, presidente da república sendo gravado em conversas estranhas, greve de caminhoneiros, barragens de minério dizimando cidades inteiras e agora, o novo coronavirus.

Em épocas de crise é natural que busquemos correr menos risco, e parece adequado seguir essa estratégia. É importante neste momento rever as políticas de gestão da inadimplência, por exemplo.

Mesmo que um cliente esteja trabalhando com sua empresa há anos sem problemas de inadimplência, até que ponto vale você assumir o risco do negócio dele? Ao deixar a inadimplência de um cliente aumentar demais, sua empresa está emprestando dinheiro para o negócio dele. Será que é a hora de fazer isso?

Mesmo que haja um custo financeiro nisso, pode ser interessante trocar modalidades de financiamento próprio por modalidades oferecidas pelo banco. Com isso, o banco fica com o risco do seu cliente e não você. Certamente eles sabem avaliar melhor os riscos das empresas do que nós.

Essa ideia de se expor menos a risco deve ser aplicada em diversas situações na sua empresa:

- Será que é a melhor hora de continuar a investir naquele produto novo que você pretendia lançar em breve?

- Não é melhor pensar em um escritório mais simples do que manter aquele endereço badalado?

- Aquele projeto interno grande não pode ser feito mais para frente?

- Vale insistir naquela equipe, departamento ou filial que não vem entregando os resultados esperados já algum tempo?

Mauro destaca que todas essas medidas requerem também organização e preparo por parte das empresas. Ter sua estrutura financeira organizada, com métricas e indicadores claros é fundamental para poder tomar essas medidas e superar esse momento. “Não adianta querer investir nos produtos que mais dão lucro se não tem essas informações claras de qual produto custa menos, vende mais, qual é a margem exata de cada coisa. Não dá para pensar em controle de dívida se eu não tenho as informações de pagamentos que tenho que realizar, provisão dessas despesas, planejamento de pagamento etc.”, reforça ele.

Por fim, Mauro Medeiros acredita que essa crise irá passar, e que a boa notícia é que quem sobreviver a esse período, sairá mais forte e com grande possibilidade de crescimento quando o país retomar o desenvolvimento. “Dizem que o que os problemas nos fortalecem, e acho que isso é aplicável nessa situação. As empresas que tomarem as medidas corretas e resistirem a essa crise, com certeza sairão mais fortes e em uma posição favorável, podendo crescer junto com o país.”

Para ver a gravação completa da live, acesse https://bit.ly/Multi_caixa.

Portal Megajurídico publica artigo de Andrea Salles

O portal megajurídico, especializado em artigos de direito, publicou hoje um artigo da sócia da MSA Advogados Andrea Salles que trata de protestos de dívidas em época de pandemia.

No artigo, Andrea discorre sobre as dificuldades, cuidados e ações que devem ser tomadas nesse período com legislações editadas por causa da crise, órgãos fechados ou trabalhando parcialmente.

Veja o artigo na íntegra.

Artigo de Andrea Salles é destaque no Jornal Contábil

Artigo sobre protesto de dívidas em tempo de pandemia foi destaque no Jornal Contábil hoje. O artigo, da Dra. Andrea Salles, sócia da MSA Advogados, aborda as dificuldades de cobrança de dívidas e o seu pedido junto à justiça em época tão complicada como a que estamos vivendo.

Veja o artigo na íntegra.

Protesto de dívidas em tempos de pandemia

Uma das questões que veio à tona a partir da pandemia do novo coronavírus, é a possibilidade, ou não, de protesto dos títulos de dívidas emitidos a partir dos negócios firmados entre empresas, tais como cheques, duplicatas, notas promissórias, boletos, entre outros.

Antes disso, é bom esclarecer que o protesto é feito perante um cartório de protesto de títulos e documentos (Lei nº 9.492/1997), visando dar publicidade ao débito não pago, o que vai acarretar uma negativação do nome do devedor, dificultando a liberação de crédito.

Na maioria das operações de compra e venda de mercadorias entre empresas, por exemplo, é emitida uma nota fiscal / fatura e desta o boleto bancário do valor do débito (que espelha uma duplicata), com uma data de vencimento determinada.

Um dia útil após o vencimento deste título, a dívida já pode ser cobrada, pois o devedor estará em mora. E, da mesma forma, o título poderá ser protestado, para tornar pública a inadimplência do devedor. Se houver um contrato firmado entre as partes em relação à operação que originou a emissão do título, este deve ser obedecido, ainda que contenha regras diferentes das estabelecidas pela lei, como por exemplo, a impossibilidade de protesto antes de 30 dias do vencimento.

Mas essas regras são mantidas em caso de uma pandemia? O título pode ser cobrado? Pode ser protestado? Salvo se houver contrato entre as partes em sentido diverso, a obrigação é devida, podendo ser cobrada, protestada e ajuizada após o vencimento.

Nas hipóteses de caso fortuito e de força maior, ou seja, se sobrevier uma situação imprevisível, tal como aconteceu no caso da pandemia da Covid-19, existem regras para as obrigações em geral, que se aplicam aos títulos de crédito, havendo o afastamento dos prejuízos da mora, entre eles os juros, multas e perdas e danos. É o que prevê o art. 393 do Código Civil de 2002.

Como o protesto da dívida é feito pelo valor principal, não haverá dúvida quanto ao montante a ser indicado no momento do apontamento ao protesto. O que pode acontecer é uma discussão da aplicação das regras de caso fortuito e de força maior, o que afastaria juros, multas, indenização por perdas e danos.

Assim, objetivamente, é possível protestar títulos durante a pandemia. Ainda que exista discussão quanto à mora, juros, indenizações, o valor principal é indiscutível, dado que a operação já foi realizada. Vale a ressalva de que a organização dos cartórios de protesto é estadual, sendo que em alguns Estados o apontamento ao protesto está suspenso, por causa do estado de calamidade em decorrência da pandemia. Nesses casos, estará inviabilizada a possibilidade de protesto, mas por uma questão unicamente de funcionamento cartorário.

A Covid-19, o bom senso e as atitudes oportunistas

O mundo inteiro foi fortemente abalado pela pandemia do coronavírus, a qual vem causando, além da superlotação dos hospitais, o fechamento de diversas empresas e o aumento do desemprego, o que tem afetado significativamente a economia nacional.

Dessa forma, por se tratar de situação que obviamente se enquadra na categoria de força maior, a pandemia autoriza a renegociação de contratos, por meio de descontos e parcelamentos dos pagamentos, em função da impossibilidade de arcar com as obrigações na forma em que foram pactuadas antes da pandemia.

No entanto, muitas pessoas têm se aproveitado da atual situação para justificar inadimplementos indevidos, como nos contratos firmados após a instauração da pandemia e nos casos em que já existiam descumprimentos anteriores à essa.

Ora, se o contrato foi firmado após a transmissão comunitária no país, o que ocorreu no dia 20/03/2020, segundo o Ministério da Saúde, tendo as partes acordado acerca do cumprimento de suas obrigações, não se mostra razoável que uma delas alegue que foi surpreendida ou mesmo que se trata de fato imprevisível, uma vez que a pandemia já era um fato notório quando as obrigações foram pactuadas.

Além disso, se já existiam descumprimentos anteriores à instauração da pandemia, essa não pode ser utilizada como justificativa para pleitear a renegociação do contrato, uma vez que o pacto já não vinha sendo cumprido antes mesmo do coronavírus.

Sendo assim, as renegociações realizadas em função da Covid-19 devem ser pautadas na boa-fé e no bom senso entre as partes, razão pela qual a pandemia não deve ser utilizada como argumento para levar vantagem sobre o outro.

No entanto, situações como essa são propícias para que pessoas de má-fé se aproveitem e tomem atitudes levianas, o que só contribui para o agravamento da crise e torna ainda mais difícil a sua superação.

Logo, atitudes oportunistas devem ser combatidas, razão pela qual as partes devem agir com bom senso, de acordo com a boa-fé e a cooperação, de modo que a renegociação deve servir para tornar possível o adimplemento das obrigações e permitir a manutenção dos contratos, e não para que uma parte leve vantagem em relação à outra.

Dessa forma, assim como não é razoável que uma parte se negue a renegociar um contrato pactuado antes da pandemia, também não se mostra correto que a outra parte se utilize da pandemia para levar injustificadas vantagens em detrimento do outro, tendo em vista que o oportunismo só contribuirá para que o buraco causado por essa crise seja ainda mais fundo.

Publicada a regulamentação da transação de dívidas tributárias com a União

A Medida Provisória 899 de 16 de outubro de 2019 criou a transação tributária entre o fisco e o contribuinte, abrindo a possibilidade de dívidas fiscais serem negociadas continuamente, dentre de determinados parâmetros. Noticiamos o fato aqui, nesse espaço, trazendo a reflexão se seria ou não um novo REFIS.

Como mencionamos quando da análise da MP 899, a transação não poderá envolver débitos do Simples Nacional nem do FGTS.

A transação pode se dar de acordo com as seguintes modalidades:

- transação por adesão à proposta da Procuradoria-Geral da Fazenda Nacional;

- transação individual proposta pela Procuradoria-Geral da Fazenda Nacional;

- transação individual proposta pelo devedor inscrito em dívida ativa da União.

No entanto, para débitos iguais ou inferiores a R$ 15 milhões, somente se admitirá a transação por adesão.

A critério da Procuradoria da Fazenda, as modalidades de transação poderão envolver as seguintes benesses:

- oferecimento de descontos aos débitos considerados irrecuperáveis ou de difícil recuperação pela Procuradoria-Geral da Fazenda Nacional;

- possibilidade de parcelamento;

- possibilidade de diferimento ou moratória;

- flexibilização das regras para aceitação, avaliação, substituição e liberação de garantias;

- flexibilização das regras para constrição ou alienação de bens;

- possibilidade de utilização de precatórios federais próprios ou de terceiros para amortização ou liquidação de saldo devedor transacionado, observado o procedimento previsto nesta Portaria.

Feita a transação, ou seja, o parcelamento, enquanto durar o seu pagamento, o contribuinte deverá manter em dia o FGTS e não poderá atrasar por mais de 90 dias qualquer débito para com a União.

Não será permitida a adesão parcial, mas somente de todos os débitos do contribuinte, salvo aqueles débitos já parcelados, garantidos ou com exigibilidade suspensa por decisão judicial. Outra exceção é a demonstração, pelo contribuinte, de impossibilidade econômica de todas as inscrições em dívida ativa no acordo, caso em que deverá a Procuradoria-Geral da Fazenda Nacional (PGNF) analisar e aceitar a condição.

A PGFN fará uma análise prévia da situação econômica do contribuinte com base em seus dados cadastrais, fiscais e contábeis, e somente será concedida a transação se restar demonstrado ser impossível ao contribuinte quitar o débito de outro modo, sobretudo através de parcelamento ordinário em 5 anos.

A transação por adesão se dará nas épocas em que a PGFN publicar edital nesse sentido, caso em que caberá ao contribuinte aceitar as condições ou não.

Para débitos acima de R$ 15 milhões, será possível a transação por proposta do contribuinte, caso em que se dará uma espécie de recuperação fiscal. O contribuinte deverá elaborar um plano de recuperação para fins e aceitação do fisco. Nesse caso, as obrigações são semelhantes à elaboração do plano de recuperação judicial, com a apresentação dos seguintes documentos/informações:

I – a exposição das causas concretas da situação patrimonial do devedor e das razões da crise econômico-financeira;

II – a qualificação completa do requerente e, no caso de requerente pessoa jurídica, de seus sócios, controladores, administradores, gestores e representantes legais;

III – as demonstrações contábeis relativas aos 3 (três) últimos exercícios sociais e as levantadas especialmente para instruir o pedido, confeccionadas com estrita observância da legislação societária aplicável e compostas obrigatoriamente de:

a) balanço patrimonial;

b) demonstração de resultados acumulados;

c) demonstração do resultado desde o último exercício social;

d) relatório gerencial de fluxo de caixa e de sua projeção;

e) descrição das sociedades de grupo societário, de fato ou de direito.

IV – a relação nominal completa dos credores, inclusive aqueles por obrigação de fazer ou de dar, com a indicação do endereço de cada um, a natureza, a classificação e o valor atualizado do crédito, discriminando sua origem, o regime dos respectivos vencimentos e a indicação dos registros contábeis de cada transação pendente;

V – a relação de bens e direitos de propriedade do requerente, no país ou no exterior, com a respectiva localização e destinação, com apresentação de laudo econômico-financeiro e de avaliação dos bens e ativos, subscrito por profissional legalmente habilitado ou empresa especializada;

VI – os extratos atualizados das contas do devedor e de suas eventuais aplicações financeiras de qualquer modalidade, inclusive em fundos de investimento ou em bolsas de valores, no país ou no exterior, emitidos por instituições financeiras ou equiparadas, a exemplo de bancos de qualquer espécie, distribuidora de valores mobiliários, corretoras de câmbio e de valores mobiliários, sociedades de crédito, financiamento e investimentos, sociedades de crédito imobiliário, administradoras de cartões de crédito, sociedades de arrendamento mercantil, administradoras de mercado de balcão organizado, cooperativas de crédito, associações de poupança e empréstimo, bolsas de valores e de mercadorias e futuros, entidades de liquidação e compensação, instituições de microcréditos, seguradoras, sociedades de capitalização, entidades de previdência privada, gestoras de recursos, empresas de fomento comercial, empresas de factoring ou outras sociedades que, em razão da natureza de suas operações, assim venham a ser consideradas pelo Conselho Monetário Nacional;

VII – descrição das operações realizadas com as instituições descritas no inciso anterior, inclusive operações de crédito com ou sem garantias pessoais, reais ou fidejussórias, contratos de alienação ou cessão fiduciária em garantia, inclusive cessão fiduciária de direitos creditórios ou de recebíveis;

VIII – relação dos bens particulares dos controladores, administradores, gestores e representantes legais do sujeito passivo e o respectivo instrumento, inclusive cotas e participações em empresas ou fundos, discriminando a data de sua aquisição, o seu valor atual estimado e a existência de algum ônus, encargo ou restrição de penhora ou alienação, legal ou convencional, neste último caso com a indicação da data de sua constituição e das pessoas a quem favoreça;

IX – a relação, subscrita pelo devedor, de todas as ações judiciais em que este figure como parte, inclusive as de natureza trabalhista, com a estimativa dos respectivos valores demandados;

X – declaração de que o sujeito passivo ou responsável tributário, durante o cumprimento do acordo, não alienará bens ou direitos sem proceder à devida comunicação à Fazenda Nacional;

XI – exposição de que o plano de recuperação observa as obrigações, exigências e concessões previstas nesta Portaria e está adequado à sua situação econômico-financeira;

XII – relação de bens e direitos que comporão as garantias do termo de transação, inclusive de terceiros, observado o disposto nos arts. 9º e 10 da Portaria PGFN nº 33, de 08 de fevereiro de 2018.

E para os contribuintes em recuperação judicial, sem prejuízo da possibilidade de adesão à proposta de transação formulada pela Procuradoria-Geral da Fazenda Nacional, nos termos do respectivo edital, os sujeitos passivos em recuperação judicial poderão apresentar, até o momento da apresentação em juízo do plano de recuperação judicial, proposta de transação individual, observadas as seguintes condições:

- o prazo máximo para quitação será de até 84 (oitenta e quatro) meses, sendo de até 100 (cem) meses na hipótese de empresário individual, microempresa ou empresa de pequeno porte em recuperação judicial;

- o limite máximo para reduções será de até 50% (cinquenta por cento), sendo de até 70% (setenta por cento) na hipótese de empresário individual, microempresa ou empresa de pequeno porte em recuperação judicial;

- a transação também terá como limites os percentuais medianos de alongamento de prazos e de descontos oferecidos no plano de recuperação judicial em relação aos créditos a ele sujeitos, sendo autorizada, para fins de observância desse limite, a modificação unilateral do termo de transação por parte da Procuradoria-Geral da Fazenda Nacional na hipótese de alteração superveniente do plano de recuperação judicial ofertado aos credores ou por estes aprovados nos termos da Lei nº 11.101, de 9 de fevereiro de 2005;

- possibilidade de concessão de diferimento, pelo prazo máximo de 180 (cento e oitenta) dias, contados da formalização do acordo de transação e do pagamento da entrada convencionada.

Por fim, vale ressaltar que é possível, em qualquer modalidade de transação, o uso de precatório federal para quitação de parte do débito, os quais, normalmente adquiridos com deságio, podem acrescer um novo desconto no pagamento da dívida.

Reaberto o Concilia Rio (REFIS Municipal no Rio de Janeiro)

Foi mais uma vez reaberto o prazo do Concilia Rio, programa de parcelamento de débitos tributários do Município do Rio de Janeiro, que concede redução de multas e juros.

O programa passa a admitir débitos vencidos até 31/12/2018, e ficará aberto por 90 dias, a contar de 19/09/2019.

As reduções são as seguintes:

I – no caso de pagamento à vista dos créditos tributários ou não tributários inscritos ou não em Dívida Ativa, redução de oitenta por cento dos encargos moratórios e multas de ofício;

II – no caso de parcelamento em até doze vezes de créditos tributários e não tributários inscritos ou não em Dívida Ativa, redução de sessenta por cento dos encargos moratórios e multas de ofício;

III – no caso de parcelamento entre treze e vinte e quatro vezes de créditos tributários e não tributários inscritos ou não em Dívida Ativa, redução de quarenta por cento dos encargos moratórios e multas de ofício;

IV – no caso de parcelamento entre vinte e cinco e quarenta e oito vezes de créditos tributários e não tributários inscritos ou não em Dívida Ativa, redução de vinte e cinco por cento dos encargos moratórios e multas de ofício.

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: