O que de 2021 fica para 2022

Ninguém precisa ser lembrado do que aconteceu neste ano que impactou a gestão de empresas de todos os portes. Por isso, nesse último informativo do ano, tratamos do que começou (ou se consolidou) em 2021, mas que trará efeitos para o futuro na rotina das empresas.

Consolidação do benefício para atacadistas no Rio de Janeiro (Novo Riolog)

A Lei n° 9025/2020 veio para substituir o Riolog e o benefício relativo ao ICMS-ST (Decreto n° 44.498/2013) no Rio de Janeiro. O prazo para migração do antigo regime para o novo, pelas empresas já beneficiadas, foi prorrogado sucessivamente até que em outubro de 2021 todos tiveram que optar em definitivo.

Nesse meio tempo, o Ministério Público atacou a lei, e tentou derrubá-la no TJ/RJ sob diversos argumentos, dentre eles, de que descumpria o disposto na LC 160/2017 (a lei complementar que regularizou os benefícios oferecidos pelos Estados em desacordo com a Constituição Federal).

Em decisão de 8 de dezembro de 2021, o Órgão Especial do Tribunal julgou pela constitucionalidade da lei, garantindo a sua aplicação a todos os contribuintes do Estado. Com isso, se consolida a aplicação do novo regime, ganha-se segurança jurídica, e o Estado fica mais competitivo.

Inclusão de Municípios na Lei da Indústria no Rio de Janeiro

A lei n° 6.979/2015 sofreu relevantes modificações para os contribuintes situados nos municípios abaixo relacionados.

Trata-se da lei que concede benefícios fiscais para indústrias instaladas no interior do Estado. Para tanto, o artigo 2° da norma limita as localidades nas quais os contribuintes podem estar sediados para fins de fruição do incentivo. Nesse ano, novos municípios foram admitidos pelas leis n° 9.335, 9.448 e 9.500, todas promulgadas em 2021. São eles: Araruama, Duque de Caxias, Casimiro de Abreu, Itaboraí, Itatiaia, Mangaratiba, Magé, Maricá, Nova Iguaçu, Rio Bonito, São João de Meriti e Silva Jardim

Reforma do Imposto de Renda

Cercado de polêmicas, o Projeto de Lei 2.337/2021 deve ficar para 2022. Trata-se da reforma do Imposto de Renda, projeto que institui a cobrança de imposto na distribuição de dividendos (isenta desde 1996), aumenta a faixa de isenção na tabela progressiva, muda a tributação de fundos de investimentos, dentre outras alterações.

Chegou sob o argumento de distribuir justiça fiscal sem aumentar a carga tributária, mas, contraditoriamente, era a fonte declarada de receita para o aumento do “Auxílio Brasil”, programa social do governo federal. Ou seja, já na motivação demonstrava o aumento da carga tributária, na medida que busca receita nova para aumento de gastos.

O projeto foi aprovado na Câmara depois de diversas alterações, e seguiu para o senado, onde continua tramitando. O relator já apontou que o projeto ficará para 2022, o que importa dizer, se passar, os seus efeitos só serão sentidos no exercício seguinte, em 2023.

LGPD em vigor

A Lei Geral de Proteção de Dados (Lei n° 13.709/2018) entrou em vigor em 2020, mas os dispositivos que preveem penalidades pelo seu descumprimento tiveram aplicação a partir de agosto deste ano.

O ambiente jurídico brasileiro ainda precisa se acomodar: vamos observar como os Tribunais interpretarão os seus termos, como a ANPD aplicará a norma, e em qual medida os tutelados (pessoas físicas em geral) buscarão os seus direitos.

Será mais uma lei que não pega, ou será um novo Código de Defesa do Consumidor, o qual inaugurou no país um contencioso em larga escala, promovendo uma profunda mudança cultural nas empresas e em seu público consumidor?

A julgar pelo que se viu na Europa, onde lei similar (GPDR) e que inspirou a nossa vigora desde 2018, é bom as empresas se prepararem.

Reforma da Lei das S.A

A Lei n° 14.195/2021 alterou a Lei das S.A (Lei n° 6.404/76) para prever a possibilidade do voto múltiplo (classes de ações que possuem direito de voto superior às demais), reduziu o número mínimo de diretores das companhias de dois para um, e possibilitou a publicação do balanço das companhias de capital fechado com faturamento anual de até R$78milhões de forma eletrônica.

De um lado, a simplificação ajuda quem prefere adotar esse tipo societário, e aproveitar as facilidades por ele proporcionadas. Por outro, traz para o Brasil um mecanismo controverso, mas difundido no exterior – o voto múltiplo –, que dá poderes a fundadores frente a investidores, viabilizando o controle da companhia mesmo por quem não detém a maior participação no capital.

Fim do CEPOM

O famigerado CEPOM, cadastro de prestadores de outros municípios, enfim, vai deixando de existir. O STF decidiu, em junho de 2021, pela inconstitucionalidade do malfadado cadastro. Trata-se de imposição de diversos municípios a empresas sediadas em seu território, para que retenham o ISS de prestadores de outros municípios que não ali cadastrados, sob o argumento de que estriam se defendendo da guerra fiscal.

É fato que municípios diversos fixam alíquotas baixas de ISS para atrair contribuintes. Até aí, faz parte do jogo: os Estados fazem o mesmo com o ICMS. Ocorre que algumas empresas cometem a fraude de se estabelecer ficticiamente em um município, quando na verdade funcionam em outro, apenas para usufruir do incentivo fiscal.

O CEPOM então era o antídoto da fraude: obrigava os prestadores a fornecerem fotos, contas de energia, telefonia, dentre outros elementos que comprovassem, de fato, estarem sediados nos locais indicados em seus contratos sociais. Na falta do cadastro, deslocavam a competência do ISS para o local da prestação do serviço, em total afronta ao disposto no artigo 3° da LC 116/2003.

Solução típica brasileira, sobretudo do fisco: todos são fraudadores até provarem o contrário.

O STF sepulta a questão, e os municípios começam a revogar seus cadastros: Rio de Janeiro e São Paulo já o fizeram.

Exclusão do ICMS da base do PIS/COFINS e suas teses filhotes

A tese do século enfim teve o seu julgamento concluído em 2021 pelo STF. O julgamento no qual o STF entendeu que o ICMS não faz parte da base de cálculo do PIS/COFINS se deu em 15 de março de 2017, depois de duas décadas de tramitação. Em seguida, começaram as discussões acerca de qual ICMS deveria ser excluído da base: o destacado nas notas fiscais, ou o recolhido?

A solução se deu em 2021, entendendo o Tribunal pela exclusão do destacado na nota, e ainda a modulação dos efeitos da decisão, que se aplicaria apenas de 15 de março de 2017 em diante, salvo para aqueles que já tinham acionado a justiça antes disso.

Ainda há tempo para recuperar os valores pagos a maior desde então, inclusive para aqueles que não acionaram a justiça.

Para os próximos anos, ficamos com as teses filhotes: exclusão do ISS da base do PIS/COFINS, exclusão do PIS/COFINS da própria base, exclusão do ICMS-ST, dentre outras. Como sempre há risco de modulação, não custa acionar e esperar um resultado favorável. Se der errado, não se perde nada.

Voltamos com os nossos artigos em 2022. Até lá, e boas festas!

Prospectiva 2022

Ninguém precisa ser lembrado do que aconteceu nos últimos doze meses. Por isso, nesse último informativo do ano, tratamos do que começou (ou se consolidou) em 2021, mas que trará efeitos para o futuro na rotina das empresas.

Consolidação do benefício para atacadistas no RJ (Novo Riolog)

A Lei n° 9025/2020 veio para substituir o Riolog e o benefício relativo ao ICMS-ST (Decreto n° 44.498/2013) no Rio de Janeiro. O prazo para migração do antigo regime para o novo, pelas empresas já beneficiadas, foi prorrogado sucessivamente até que em outubro de 2021 todos tiveram que optar em definitivo.

Nesse meio tempo, o Ministério Público atacou a lei, e tentou derrubá-la no TJ/RJ sob diversos argumentos, dentre eles, de que descumpria o disposto na LC 160/2017 (a lei complementar que regularizou os benefícios oferecidos pelos Estados em desacordo com a Constituição Federal).

Em decisão de 8 de dezembro de 2021, o Órgão Especial do Tribunal julgou pela constitucionalidade da lei, garantindo a sua aplicação a todos os contribuintes do Estado. Com isso, se consolida a aplicação do novo regime, ganha-se segurança jurídica, e o Estado fica mais competitivo.

Inclusão de Municípios na Lei da Indústria no RJ

A lei n° 6.979/2015 sofreu relevantes modificações para os contribuintes situados nos municípios abaixo relacionados.

Trata-se da lei que concede benefícios fiscais para indústrias instaladas no interior do Estado. Para tanto, o artigo 2° da norma limita as localidades nas quais os contribuintes podem estar sediados para fins de fruição do incentivo. Nesse ano, novos municípios foram admitidos pelas leis n° 9.335, 9.448 e 9.500, todas promulgadas em 2021. São eles: Araruama, Duque de Caxias, Casimiro de Abreu, Itaboraí, Itatiaia, Mangaratiba, Magé, Maricá, Nova Iguaçu, Rio Bonito, São João de Meriti e Silva Jardim

Reforma do IR

Cercado de polêmicas, o Projeto de Lei 2.337/2021 parece ter ficado para 2022. Trata-se da reforma do Imposto de Renda, projeto que institui a cobrança de imposto na distribuição de dividendos (isenta desde 1996), aumenta a faixa de isenção na tabela progressiva, muda a tributação de fundos de investimentos, dentre outras alterações.

Chegou sob o argumento de distribuir justiça fiscal sem aumentar a carga tributária, mas, contraditoriamente, era a fonte declarada de receita para o aumento do “Auxílio Brasil”, programa social do governo federal. Ou seja, já na motivação demonstrava o aumento da carga tributária, na medida que busca receita nova para aumento de gastos.

O projeto foi aprovado na Câmara depois de diversas alterações, e seguiu para o senado, onde continua tramitando. O relator já apontou que o projeto ficará para 2022, o que importa dizer, se passar, os seus efeitos só serão sentidos no exercício seguinte, em 2023.

LGPD em vigor

A Lei Geral de Proteção de Dados (Lei n° 13.709/2018) entrou em vigor em 2020, mas os dispositivos que preveem penalidades pelo seu descumprimento tiveram aplicação a partir de agosto/2021.

O ambiente jurídico brasileiro ainda precisa se acomodar: vamos observar como os Tribunais interpretarão os seus termos, como a ANPD aplicará a norma, e em qual medida os tutelados (pessoas físicas em geral) buscarão os seus direitos.

Será mais uma lei que não pega, ou será um novo Código de Defesa do Consumidor, o qual inaugurou no país um contencioso em larga escala, promovendo uma profunda mudança cultural nas empresas e em seu público consumidor?

A julgar pelo que se viu na Europa, onde lei similar (GPDR) e que inspirou a nossa vigora desde 2018, é bom as empresas se prepararem.

Reforma da Lei das S.A

A Lei n° 14.195/2021 alterou a Lei das S.A (Lei n° 6.404/76) para prever a possibilidade do voto múltiplo (classes de ações que possuem direito de voto superior às demais), reduziu o número mínimo de diretores das companhias de dois para um, e possibilitou a publicação do balanço das companhias de capital fechado com faturamento anual de até R$78milhões de forma eletrônica.

De um lado, a simplificação ajuda quem prefere adotar esse tipo societário, e aproveitar as facilidades por ele proporcionadas. Por outro, traz para o Brasil um mecanismo controverso, mas difundido no exterior – o voto múltiplo –, que dá poderes a fundadores frente a investidores, viabilizando o controle da companhia mesmo por quem não detém a maior participação no capital.

Fim do CEPOM

O famigerado CEPOM, cadastro de prestadores de outros municípios, enfim, vai deixando de existir. O STF decidiu, em junho/2021, pela inconstitucionalidade do malfadado cadastro. Trata-se de imposição de diversos municípios a empresas sediadas em seu território, para que retenham o ISS de prestadores de outros municípios que não ali cadastrados, sob o argumento de que estriam se defendendo da guerra fiscal.

É fato que municípios diversos fixam alíquotas baixas de ISS para atrair contribuintes. Até aí, faz parte do jogo: os Estados fazem o mesmo com o ICMS. Ocorre que algumas empresas cometem a fraude de se estabelecer ficticiamente em um município, quando na verdade funcionam em outro, apenas para usufruir do incentivo fiscal.

O CEPOM então era o antídoto da fraude: obrigava os prestadores a fornecerem fotos, contas de energia, telefonia, dentre outros elementos que comprovassem, de fato, estarem sediados nos locais indicados em seus contratos sociais. Na falta do cadastro, deslocavam a competência do ISS para o local da prestação do serviço, em total afronta ao disposto no artigo 3° da LC 116/2003.

Solução típica brasileira, sobretudo do fisco: todos são fraudadores até provarem o contrário.

O STF sepulta a questão, e os municípios começam a revogar seus cadastros: Rio de Janeiro e São Paulo já o fizeram.

Exclusão do ICMS da base do PIS/COFINS e suas teses filhotes

A tese do século enfim teve o seu julgamento concluído em 2021 pelo STF. O julgamento no qual o STF entendeu que o ICMS não faz parte da base de cálculo do PIS/COFINS se deu em 15 de março de 2017, depois de duas décadas de tramitação. Em seguida, começaram as discussões acerca de qual ICMS deveria ser excluído da base: o destacado nas notas fiscais, ou o recolhido?

A solução se deu em 2021, entendendo o Tribunal pela exclusão do destacado na nota, e ainda a modulação dos efeitos da decisão, que se aplicaria apenas de 15 de março de 2017 em diante, salvo para aqueles que já tinham acionado a justiça antes disso.

Ainda há tempo para recuperar os valores pagos a maior desde então, inclusive para aqueles que não acionaram a justiça.

Para os próximos anos, ficamos com as teses filhotes: exclusão do ISS da base do PIS/COFINS, exclusão do PIS/COFINS da própria base, exclusão do ICMS-ST, dentre outras. Como sempre há risco de modulação, não custa acionar e esperar um resultado favorável. Se der errado, não se perde nada.

Voltamos com os nossos artigos em 2022. Até lá, e boas festas!

Qual a melhor: sociedade limitada ou anônima?

Frequentemente, quando estruturamos um negócio, uma holding patrimonial, uma reorganização societária ou trabalhamos em um plano de sucessão familiar, a pergunta sobre qual a melhor forma de sociedade, limitada ou anônima, aparece.

Não existe uma resposta definida, pois cada tipo societário tem suas especificidades, e aplicações mais indicadas de acordo com o caso concreto. Mais abaixo vamos apontar vantagens e desvantagens de cada um dos modelos, e as situações mais indicadas para um e outro.

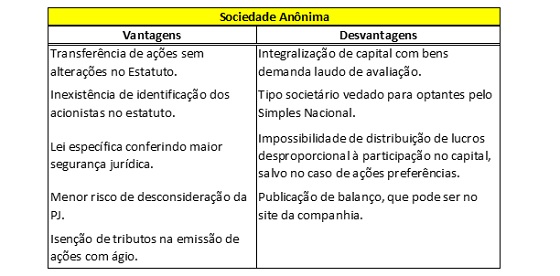

Sociedade Anônima

A S.A. é o tipo de sociedade mais fácil de se trabalhar. Muitos pensam o contrário, mas por desconhecimento.

Nesse tipo societário as transferências de participações societárias (ações) são realizadas sem qualquer alteração no estatuto, ou registro na Junta Comercial: basta a escrituração da operação no livro de registro de transferência de ações, guardado na sede da companhia. Com isso, fica mais facilitada a compra e venda, transferência em casos de falecimento, incorporação de ações no capital de outras empresas (holdings), dentre outros movimentos.

Ainda no que tange à participação no capital social, nas S.A. não há publicidade quanto às participações detidas pelos acionistas, e nem mesmo quem são os acionistas. Qualquer pessoa pode solicitar certidão dos atos arquivados por qualquer sociedade na Junta Comercial. Na Ltda., quem assim o faz, consegue identificar quem são os sócios, quanto do capital social cada um possui, as datas em que o sócio entrou, saiu, comprou quotas de terceiros, aumentou capital, e tudo o mais que estiver exposto no contrato social e em suas alterações. Na S.A. essas informações são anônimas, ficam registradas nos livros societários, não no registro público.

Naturalmente que nas atas há a lista de presença, nas quais os acionistas participantes da assembleia são identificados; contudo, ali não há indicação do valor detido de capital por cada acionista, tampouco a indicação do total de acionistas. E quando há integralização do capital, precisa ser arquivado o boletim de subscrição, o qual, de igual modo, identifica quem está aportando o capital. Mas transferências secundárias não ficam registradas.

Com as alterações promovidas na lei das S.A. (Lei n° 6.404/76) pela Lei Complementar 182/2021, as companhias podem contar com apenas um diretor (antes eram, no mínimo, dois), o qual pode residir no Brasil ou no exterior.

E ainda, embora a lei preveja a possibilidade, não é necessário possuir conselho de administração, e nem obrigatório instalar o conselho fiscal. Em resumo, no que tange à administração da S.A., a mesma pode ser realizada da mesma maneira e simplicidade observadas em uma Ltda.

A S.A. possui uma lei específica, acima mencionada, o que aumenta a segurança jurídica do modelo societário. Há regramento para funcionamento e órgãos de administração, celebração de acordo de acionistas, integralização de capital com moeda ou com bens, enfim, uma série de detalhes regulatórios que não funcionam da mesma forma do código civil (lei que rege a Ltda.).

Embora possa ser usado também nas sociedades limitadas, a lei das S.A. admite a possibilidade de os acionistas firmarem acordos de acionistas, deixando pré-determinada a orientação de voto em uma série de matérias, sem que isso se torne público no estatuto. Como dito, na Ltda. é possível adotar modelo semelhante, mas baseado no regramento da lei das S.A.

Um grande incentivo tributário para a utilização das S.A. é a possibilidade de emissão de ações com ágio, sem que tal fato gere tributação. O ágio é a diferença entre o valor nominal da ação e o seu preço de emissão, muito utilizado nos casos em que um sócio novo entra em uma empresa já constituída, e a ação tem valor de mercado superior ao valor contábil.

Nesses casos, para que o sócio novo não dilua os sócios antigos, emite-se ações com valores nominais idênticos aos das ações detidas pelos sócios antigos, contudo, a integralização se dará em um valor maior: a diferença entre o valor nominal e o valor aportado será contabilizada como reserva de ágio, a qual não é tributada no regime do lucro real (art. 38, I, do Decreto-Lei n° 1.598/77). Nas sociedades limitadas não existe essa hipótese.

As sociedades anônimas podem ainda emitir debêntures: títulos de dívida, remunerados por percentual dos lucros, ou tão somente por juros pré-determinados. As debêntures possuem um maior alcance de circulação, podendo ser intermediadas por fundos de investimentos e instituições financeiras, com vista a realizar uma oferta pública para levantamento de fundos. As Ltda. não podem emitir debêntures, embora tenha sido regulamentada recentemente a nota comercial pela Lei 14.195/2021, a qual tem por objetivo criar um título similar de emissão das Ltda.

E as desvantagens?

A S.A. não pode distribuir lucro de forma desproporcional à participação no capital dos acionistas, salvo no caso de ações preferenciais, as quais podem ostentar privilégios em relação às ações ordinárias. Contudo, deverá estar previamente determinado no estatuto. Não é possível, como nas Ltda., a deliberação desproporcional mediante simples reunião ou assembleia.

As companhias precisam ainda publicar seus balanços, o que gera um custo anual. Ao menos, aquelas que faturam até R$ 78 milhões/ano, podem publicar de forma eletrônica, em seu próprio site, reduzindo a despesa.

Empresas optantes pelo Simples Nacional não podem se constituir sob a forma de sociedade anônima. Esse é um impedimento objetivo à sua utilização: se o regime tributário escolhido for este, só resta a Ltda.

Nas reestruturações societárias e na formação de holdings, uma questão que costuma criar um custo adicional é o fato de ser necessária, na integralização de capital com bens da S.A, a apresentação de laudo de avaliação. Não raro, uma solução para facilitar a operação é constituir a holding como Ltda., e depois de incorporados os bens transformá-la em S.A.

Como se viu, a utilização das sociedades anônimas possui mais vantagens do que desvantagens.

Empresas do Simples Nacional precisam necessariamente se constituir como Ltda. Contudo, não sendo esse um obstáculo, a facilidade na sucessão, bem como na transferência de ações, a discrição quanto às informações dos acionistas, e o menor vínculo entre esses e a sociedade – ao menos, registralmente –, podem ser um diferencial, sobretudo no cenário legislativo do nosso país, no qual a responsabilização de um sócio por dívidas da sociedade não é tão exceção à regra assim…

Para uma rápida visualização, segue o quadro abaixo:

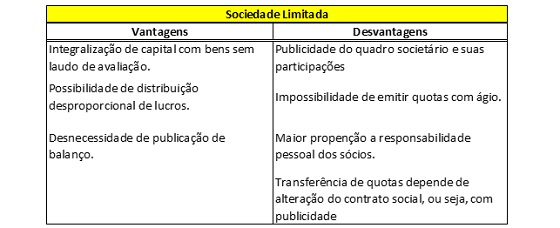

Sociedade Limitada

A sociedade limitada é largamente mais utilizada do que a anônima. Isso porque tem um regramento mais simples, e demanda menos documentos para sua constituição. Para se ter uma ideia, para constituição de uma Ltda. basta o registro do contrato social. Para uma S.A., é preciso a ata de constituição, o estatuto, boletins de subscrição do capital social, termo de posse da diretoria, e, quando houver conselho de administração, ata do conselho elegendo a diretoria.

A Ltda. admite a distribuição desproporcional de lucros, o que facilita a administração de sociedades menores, na qual se costuma utilizar a distribuição desigual para remunerar trabalhos desiguais dos sócios no negócio.

Além disso, não há obrigatoriedade de publicar balanços, embora exista a obrigação de aprovar as contas e registrar ata nesse sentido na Junta Comercial. O que, vale destacar, poucos fazem.

Em contrapartida, na Ltda. a divulgação das informações societárias é a regra. Qualquer pessoa obtém uma certidão na Junta Comercial com as informações detalhadas acerca do funcionamento a sociedade, endereço dos sócios, quantidade de capital de cada um, e todas as informações contidas no contrato social.

Embora não esteja previsto no código civil, admite-se na Ltda. a celebração de um acordo de quotistas, o correspondente ao acordo de acionistas da S.A., o qual seguirá as regras deste. Para tanto, é necessário que o contrato social preveja a aplicação supletiva da Lei das S.A. no caso de lacuna do contrato ou da lei civil. A vantagem do acordo está na sua aplicação compulsória para aqueles que o celebram, sem que exista a necessidade de registrá-lo na Junta Comercial. Torna-se uma forma de deliberar previamente acerca de uma série de matérias sem que se dê publicidade a tais dispositivos.

As cessões de quotas, transferências em razão de falecimento, doações etc., na Ltda. demandam um movimento maior do que na S.A. Como falamos acima, enquanto nesta basta uma anotação no livro de transferência de ações, naquela há a necessidade de registro na Junta Comercial de uma alteração do contrato social. Isso pode ser um complicador no planejamento sucessório.

Algumas evoluções legislativas, entretanto, têm facilitado os procedimentos de registro da Ltda. Nesse sentido, merece destaque a IN 81/2020 do DREI (Departamento de Registro Empresarial e Integração), e a Lei 14.195/2021, as quais, dentre outras disposições, (i) admitiram a indenização de herdeiros e a retirada do espólio do contrato social sem alvará judicial, (ii) o registro do contrato de compra e venda de quotas em separado do contrato social, e (iii) o registro da notificação de retirada de sócio (em caso de dissolução parcial) sem necessidade de alteração contratual.

Fazendo o mesmo exercício de visualização rápida, segue um quadro abaixo indicando em perspectiva os pontos fortes e fracos do modelo societário:

O nosso objetivo aqui não é apontar a prevalência de um modelo sobre outro, isso não existe. A prevalência será casuística, dependendo da análise do tipo societário mais indicado para a empresa, seus sócios e suas necessidades.

O que é melhor, LTDA. ou S.A.?

Com bastante frequência recebemos a indagação acima quando estruturamos um negócio, uma holding patrimonial, uma reorganização societária, ou trabalhamos em um plano de sucessão familiar.

Não existe uma resposta definida, pois cada tipo societário tem suas especificidades, e aplicações mais indicadas de acordo com o caso concreto. Mais abaixo vamos apontar vantagens e desvantagens de cada um dos modelos, e as situações mais indicadas para um e outro.

Sociedade Anônima

A S.A. é o tipo de sociedade mais fácil de se trabalhar. Muitos pensam o contrário, mas por desconhecimento.

Nesse tipo societário as transferências de participações societárias (ações) são realizadas sem qualquer alteração no estatuto, ou registro na Junta Comercial: basta a escrituração da operação no livro de registro de transferência de ações, guardado na sede da companhia. Com isso, fica mais facilitada a compra e venda, transferência em casos de falecimento, incorporação de ações no capital de outras empresas (holdings), dentre outros movimentos.

Ainda no que tange à participação no capital social, nas S.A. não há publicidade quanto às participações detidas pelos acionistas, e nem mesmo quem são os acionistas. Qualquer pessoa pode solicitar certidão dos atos arquivados por qualquer sociedade na Junta Comercial. Na Ltda., quem assim o faz, consegue identificar quem são os sócios, quanto do capital social cada um possui, as datas em que o sócio entrou, saiu, comprou quotas de terceiros, aumentou capital, e tudo o mais que estiver exposto no contrato social e em suas alterações. Na S.A. essas informações são anônimas, ficam registradas nos livros societários, não no registro público.

Naturalmente que nas atas há a lista de presença, nas quais os acionistas participantes da assembleia são identificados; contudo, ali não há indicação do valor detido de capital por cada acionista, tampouco a indicação do total de acionistas. E quando há integralização do capital, precisa ser arquivado o boletim de subscrição, o qual, de igual modo, identifica quem está aportando o capital. Mas transferências secundárias não ficam registradas.

Com as alterações promovidas na lei das S.A. (Lei n° 6.404/76) pela Lei Complementar 182/2021, as companhias podem contar com apenas um diretor (antes eram, no mínimo, dois), o qual pode residir no Brasil ou no exterior.

E ainda, embora a lei preveja a possibilidade, não é necessário possuir conselho de administração, e nem obrigatório instalar o conselho fiscal. Em resumo, no que tange à administração da S.A., a mesma pode ser realizada da mesma maneira e simplicidade observadas em uma Ltda.

A S.A. possui uma lei específica, acima mencionada, o que aumenta a segurança jurídica do modelo societário. Há regramento para funcionamento e órgãos de administração, celebração de acordo de acionistas, integralização de capital com moeda ou com bens, enfim, uma série de detalhes regulatórios que não funcionam da mesma forma do código civil (lei que rege a Ltda.).

Embora possa ser usado também nas sociedades limitadas, a lei das S.A. admite a possibilidade de os acionistas firmarem acordos de acionistas, deixando pré-determinada a orientação de voto em uma série de matérias, sem que isso se torne público no estatuto. Como dito, na Ltda. é possível adotar modelo semelhante, mas baseado no regramento da lei das S.A.

Um grande incentivo tributário para a utilização das S.A. é a possibilidade de emissão de ações com ágio, sem que tal fato gere tributação. O ágio é a diferença entre o valor nominal da ação e o seu preço de emissão, muito utilizado nos casos em que um sócio novo entra em uma empresa já constituída, e a ação tem valor de mercado superior ao valor contábil.

Nesses casos, para que o sócio novo não dilua os sócios antigos, emite-se ações com valores nominais idênticos aos das ações detidas pelos sócios antigos, contudo, a integralização se dará em um valor maior: a diferença entre o valor nominal e o valor aportado será contabilizada como reserva de ágio, a qual não é tributada no regime do lucro real (art. 38, I, do Decreto-Lei n° 1.598/77). Nas sociedades limitadas não existe essa hipótese.

As sociedades anônimas podem ainda emitir debêntures: títulos de dívida, remunerados por percentual dos lucros, ou tão somente por juros pré-determinados. As debêntures possuem um maior alcance de circulação, podendo ser intermediadas por fundos de investimentos e instituições financeiras, com vista a realizar uma oferta pública para levantamento de fundos. As Ltda. não podem emitir debêntures, embora tenha sido regulamentada recentemente a nota comercial pela Lei 14.195/2021, a qual tem por objetivo criar um título similar de emissão das Ltda.

Vamos agora às desvantagens

A S.A. não pode distribuir lucro de forma desproporcional à participação no capital dos acionistas, salvo no caso de ações preferenciais, as quais podem ostentar privilégios em relação às ações ordinárias. Contudo, deverá estar previamente determinado no estatuto. Não é possível, como nas Ltda., a deliberação desproporcional mediante simples reunião ou assembleia.

As companhias precisam ainda publicar seus balanços, o que gera um custo anual. Ao menos, aquelas que faturam até R$ 78 milhões/ano, podem publicar de forma eletrônica, em seu próprio site, reduzindo a despesa.

Empresas optantes pelo Simples Nacional não podem se constituir sob a forma de sociedade anônima. Esse é um impedimento objetivo à sua utilização: se o regime tributário escolhido for este, só resta a Ltda.

Nas reestruturações societárias e na formação de holdings, uma questão que costuma criar um custo adicional é o fato de ser necessária, na integralização de capital com bens da S.A, a apresentação de laudo de avaliação. Não raro, uma solução para facilitar a operação é constituir a holding como Ltda., e depois de incorporados os bens transformá-la em S.A.

Como se viu, a utilização das sociedades anônimas possui mais vantagens do que desvantagens.

Empresas do Simples Nacional precisam necessariamente se constituir como Ltda. Contudo, não sendo esse um obstáculo, a facilidade na sucessão, bem como na transferência de ações, a discrição quanto às informações dos acionistas, e o menor vínculo entre esses e a sociedade – ao menos, registralmente –, podem ser um diferencial, sobretudo no cenário legislativo do nosso país, no qual a responsabilização de um sócio por dívidas da sociedade não é tão exceção à regra assim…

Para uma rápida visualização, segue o quadro abaixo:

Sociedade Limitada

A sociedade limitada é largamente mais utilizada do que a anônima. Isso porque tem um regramento mais simples, e demanda menos documentos para sua constituição. Para se ter uma ideia, para constituição de uma Ltda. basta o registro do contrato social. Para uma S.A., é preciso a ata de constituição, o estatuto, boletins de subscrição do capital social, termo de posse da diretoria, e, quando houver conselho de administração, ata do conselho elegendo a diretoria.

A Ltda. admite a distribuição desproporcional de lucros, o que facilita a administração de sociedades menores, na qual se costuma utilizar a distribuição desigual para remunerar trabalhos desiguais dos sócios no negócio.

Além disso, não há obrigatoriedade de publicar balanços, embora exista a obrigação de aprovar as contas e registrar ata nesse sentido na Junta Comercial. O que, vale destacar, poucos fazem.

Em contrapartida, na Ltda. a divulgação das informações societárias é a regra. Qualquer pessoa obtém uma certidão na Junta Comercial com as informações detalhadas acerca do funcionamento a sociedade, endereço dos sócios, quantidade de capital de cada um, e todas as informações contidas no contrato social.

Embora não esteja previsto no código civil, admite-se na Ltda. a celebração de um acordo de quotistas, o correspondente ao acordo de acionistas da S.A., o qual seguirá as regras deste. Para tanto, é necessário que o contrato social preveja a aplicação supletiva da Lei das S.A. no caso de lacuna do contrato ou da lei civil. A vantagem do acordo está na sua aplicação compulsória para aqueles que o celebram, sem que exista a necessidade de registrá-lo na Junta Comercial. Torna-se uma forma de deliberar previamente acerca de uma série de matérias sem que se dê publicidade a tais dispositivos.

As cessões de quotas, transferências em razão de falecimento, doações etc., na Ltda. demandam um movimento maior do que na S.A. Como falamos acima, enquanto nesta basta uma anotação no livro de transferência de ações, naquela há a necessidade de registro na Junta Comercial de uma alteração do contrato social. Isso pode ser um complicador no planejamento sucessório.

Algumas evoluções legislativas, entretanto, têm facilitado os procedimentos de registro da Ltda. Nesse sentido, merece destaque a IN 81/2020 do DREI (Departamento de Registro Empresarial e Integração), e a Lei 14.195/2021, as quais, dentre outras disposições, (i) admitiram a indenização de herdeiros e a retirada do espólio do contrato social sem alvará judicial, (ii) o registro do contrato de compra e venda de quotas em separado do contrato social, e (iii) o registro da notificação de retirada de sócio (em caso de dissolução parcial) sem necessidade de alteração contratual.

Fazendo o mesmo exercício de visualização rápida, segue um quadro abaixo indicando em perspectiva os pontos fortes e fracos do modelo societário:

Como se viu, o nosso objetivo aqui não foi apontar a prevalência de um modelo sobre outro, isso não existe. A prevalência será casuística, dependendo da análise do tipo societário mais indicado ao caso concreto sob exame.

Enfim, o famigerado CEPOM vai morrendo…

O STF declarou inconstitucional o CEPOM (Cadastro de Empresas Prestadores de Outros Municípios) de São Paulo em decisão de fevereiro/2021 (RE 1.167.509/SP). O município opôs Embargos de Declaração visando modular os efeitos, e enquanto isso, permanece exigindo o malfadado cadastro. Outros municípios adotaram a mesma postura, contudo, aos poucos vão se adequando.

O Rio de Janeiro acaba de extinguir o seu CEPOM. A Lei Complementar n° 235 de 03.11.2021 revogou o artigo 14-A da Lei n° 691/84 (Código Tributário do Município). Com isso, cessa a arbitrariedade, e empresas instaladas no município não mais precisam exigir o tal cadastro de seus prestadores de serviços, ou reter o ISS mesmo quando indevido o tributo.

O CEPOM sempre foi uma excrescência, um desatino legislativo utilizado pelos municípios maiores com vistas a evitar a guerra fiscal. Criaram esses cadastros, e obrigavam todos os prestadores de serviço de fora do município a fazer ali a sua inscrição; caso assim não o fizessem, a legislação obrigava o tomador a reter o ISS, mesmo sendo indevido o tributo, sob pena de ele, tomador, ver-se obrigado a pagar a conta.

Com isso, conseguiam desagradar a todos, atingindo todo tipo de empresas, de todos os regimes tributários: bastava contratar um serviço e não exigir a inscrição do prestador no CEPOM, para ter que reter o ISS, praticando uma arbitrariedade em nome da Fazenda Municipal, sob pena de assumir o custo.

Como mencionado, o objetivo foi evitar a guerra fiscal: municípios que cobram alíquotas mínimas de ISS, estimulando empresas a instalarem sedes de fachada, enquanto funcionam de fato em outras localidades. Tal procedimento é uma fraude, contudo, no lugar de punir o fraudador, criaram uma regra na qual todos eram fraudadores até prova em contrário.

O problema surge quando um prestador de serviço qualquer não tem o cadastro (pois não são todos os municípios que cobram, e no Brasil temos “apenas” 5,7mil municípios para pesquisar a legislação de cada um deles), o serviço prestado demanda o recolhimento de ISS no município do prestador, e o tomador se vê obrigado a reter o tributo por exigência legal.

O prestador, nesse caso, ou não aceita a retenção – e com isso fica instalado o litígio entre dois particulares por conta de um abuso estatal –, ou paga o ISS duas vezes: no município do tomador (retido), no local onde está a sua sede.

Outro problema ocorre quando o tomador, inadvertidamente, deixa de exigir o CEPOM, mas também não faz a retenção. Nesse caso, passa ele a ser o devedor e se verá cobrado pela Fazenda Municipal porque não fez o trabalho (ilegal) dela.

E se o seu município continua exigindo o CEPOM, o que fazer?

Existem três alternativas: (i) continue exigindo do prestador do serviço o cadastro, sob pena de reter o ISS; (ii) não exija o cadastro e não retenha, e quando o município cobrar, se cobrar, apresente defesa; ou (iii) acione judicialmente o município para se ver livre dessa obrigação.

O terceiro procedimento pode ser feito tanto por prestadores quanto por tomadores. Mas entendo desnecessário na maioria dos casos. Aos poucos as leis vão se adaptando, e enquanto isso, se precisar se defender de uma cobrança indevida, já há o posicionamento inquestionável do STF para servir de base.

Rio de Janeiro revoga o CEPOM

O Supremo Tribunal Federal declarou inconstitucional o CEPOM (Cadastro de Empresas Prestadores de Outros Municípios) de São Paulo em decisão de fevereiro de 2021 (RE 1.167.509/SP). O município opôs Embargos de Declaração visando modular os efeitos, e enquanto isso, permanece exigindo o malfadado cadastro. Outros municípios adotaram a mesma postura, contudo, aos poucos vão se adequando.

O Rio de Janeiro extinguiu o seu CEPOM através da Lei Complementar n° 235 de 3 de novembro de 2021, que revogou o artigo 14-A da Lei n° 691/84 (Código Tributário do Município). Com isso, cessa a arbitrariedade, e empresas instaladas no município não precisam mais exigir o cadastro de seus prestadores de serviços, ou reter o ISS mesmo quando indevido o tributo.

O CEPOM sempre foi uma aberração, um desatino legislativo utilizado pelos municípios maiores com objetivo de evitar a guerra fiscal. Criaram esses cadastros, e obrigavam todos os prestadores de serviço de fora do município a fazer ali a sua inscrição; caso assim não o fizessem, a legislação obrigava o tomador a reter o ISS, mesmo sendo indevido o tributo, sob pena de ele, tomador, ver-se obrigado a pagar a conta.

Com isso, conseguiam desagradar a todos, atingindo todo tipo de empresas, de todos os regimes tributários: bastava contratar um serviço e não exigir a inscrição do prestador no CEPOM, para ter que reter o ISS, praticando uma arbitrariedade em nome da Fazenda Municipal, sob pena de assumir o custo.

Como mencionado, o objetivo foi evitar a guerra fiscal: municípios que cobram alíquotas mínimas de ISS, estimulando empresas a instalarem sedes de fachada, enquanto funcionam de fato em outras localidades. Tal procedimento é uma fraude, contudo, no lugar de punir o fraudador, criaram uma regra na qual todos eram fraudadores até prova em contrário.

O problema surge quando um prestador de serviço qualquer não tem o cadastro (pois não são todos os 5,7 mil munícipios brasileiros que cobram, e temos que pesquisar a legislação de cada um deles), o serviço prestado demanda o recolhimento de ISS no município do prestador, e o tomador se vê obrigado a reter o tributo por exigência legal.

O prestador, nesse caso, ou não aceita a retenção – e com isso fica instalado o litígio entre dois particulares por conta de um abuso estatal –, ou paga o ISS duas vezes: no município do tomador (retido), no local onde está a sua sede.

Outro problema ocorre quando o tomador, inadvertidamente, deixa de exigir o CEPOM, mas também não faz a retenção. Nesse caso, passa ele a ser o devedor e se verá cobrado pela Fazenda Municipal porque não fez o trabalho (ilegal) dela.

E se o município do seu cliente continua exigindo o CEPOM, o que fazer?

Existem três alternativas: (i) a empresa pode continuar exigindo do prestador do serviço o cadastro, sob pena de reter o ISS; (ii) a empresa não exige o cadastro e não retem, e quando o município cobrar, se cobrar, apresenta a defesa; ou (iii) a empresa aciona judicialmente o município para se ver livre dessa obrigação.

O terceiro procedimento pode ser feito tanto por prestadores quanto por tomadores. Mas entendo desnecessário na maioria dos casos. Aos poucos as leis vão se adaptando, e enquanto isso, se precisar se defender de uma cobrança indevida, já há o posicionamento inquestionável do STF para servir de base.

Qual a importância de registrar a marca do seu cliente?

Ainda hoje, muitos clientes não sabem a diferença entre marca e nome de uma empresa. Não me refiro à diferença óbvia de que o nome empresarial identifica uma sociedade empresária, enquanto a marca identifica um produto ou serviço; tal percepção é intuitiva.

O nosso ponto aqui vai além: os impactos na proteção de um e de outro, e como a desatenção a tais fatores pode causar prejuízos ao negócio.

O nome empresarial está previsto nos artigos 1.155 a 1.168 do Código Civil, e ainda na Instrução Normativa DREI 81/2020, e possui algumas espécies: razão social (composta pelo nome dos sócios, e por isso a menos utilizada, muito embora, seja sinônimo de nome empresarial para muitos), denominação social, e firma individual.

Não vou entrar no mérito de cada uma das espécies de nome empresarial, mas a mais utilizada é a denominação social, normalmente constituída por um elemento fantasia (por exemplo, “Tijolo”), a designação da atividade (ex.: “Material de Construção”), e a designação do tipo societário (Ltda ou S.A, considerando que Eireli foi extinta recentemente). A denominação social ficaria então, nesse caso: “Tijolo Material de Construção Ltda”.

A sociedade que se estabeleceu sob esse nome utiliza alguma marca? O tal elemento fantasia – a expressão “Tijolo” –, acompanhado de um desenho, seria a marca utilizada por essa empresa? Se houver, de fato, um logotipo (a expressão “Tijolo” mais o desenho), o mesmo estaria protegido pelo simples fato de a sociedade ter esse nome registrado na Junta Comercial?

Nessa hora muitos se confundem. O chamado logotipo pode ser considerada uma marca mista: existem a marca nominativa (somente uma expressão), a figurativa (somente uma imagem), e a mista (combinação de ambas as anteriores). Contudo, sem registro no Instituto Nacional da Propriedade Industrial (INPI), tal marca fica desprotegida, podendo ser utilizada por qualquer um.

O registro na Junta Comercial garante a proteção do nome empresarial, e somente no Estado no qual está estabelecida a empresa. Já a marca, se registra no INPI e a sua proteção é nacional.

Conflitos entre nome empresarial e marca são comuns. Embora identifiquem elementos totalmente distintos, é comum a colidência no uso prático.

A marca pode ser de produto ou de serviço. A de produto dispensa maiores digressões quanto ao seu entendimento. A de serviços, em regra, acaba por identificar a própria empresa. Ela identifica o serviço prestado, e dentro do conceito de “serviço” se insere quase tudo o que a empresa faz. Daí vem a confusão na maioria das situações.

Quando alguém diz “fiz compras hoje na Tijolo”, está utilizando um pedaço do nome empresarial para identificar a empresa que vende produtos de material de contrução. E essa mesma empresa, quando faz a propaganda “compre na Tijolo”, está agindo igual, e ao mesmo tempo, está criando uma identificação para o serviço que presta, qual seja, a comercialização de produtos de material de construção.

Assim, se uma determinada empresa tem a marca registrada de serviço “Tijolo” (mesmo que seu nome seja outro), ela vai querer fazer o concorrente “Tijolo Material de Construção Ltda” parar de usar a expressão “Tijolo” em suas divulgações. E se instala o litígio.

Na justiça não há um entendimento pacífico e geral. Sempre depende do caso sob exame. O registro na junta comercial protege tão somente o nome, e essa proteção está restrita em âmbito estadual, isso não se discute. Contudo, nos casos de colidência de nome e marca, os tribunais têm observado (i) se há prejuízo concorrencial; (ii) a antiguidade de um e outro; (ii) a existência de má-fé.

O cantor Roberto Carlos tem a marca registrada do seu nome, mas não conseguiu que uma “Imobiliária Roberto Carlos”, do interior da Paraíba, mudasse de nome. A justiça entendeu que não havia risco de confusão perante os consumidores (ninguém pensaria ser a imobiliária do cantor), e nem má-fé: o dono da imobiliária, assim como diversos brasileiros, também tinha esse nome.

Já se alguém registrar na Junta Comercial “Imobiliária Pepsi”, talvez a decisão da justiça seja outra: o risco de confusão perante os consumidores é maior.

Naturalmente que uma briga judicial é cara, sobretudo nessa área do direito, na qual poucos advogados atuam. Trocar de nome, mudar a identificação perante consumidores e clientes, de igual sorte, sempre acarreta algum prejuízo.

O melhor é, da mesma forma que se registra a empresa antes de iniciar as atividades, registrar também a marca sob a qual se quer atuar. Em resumo, colocar o registro no INPI como mais um procedimento a ser feito para regularizar a documentação antes de tocar os negócios.

Tem custo, naturalmente, e é isso que desencoraja muitos, sobretudo no início quando tudo é mais difícil. E não está errado quem assim procede. Agora, nada justifica manter essa negligência se o negócio está caminhando, se já ganhou tração e mercado.

Assim, confira se seus clientes já têm suas marcas registradas e oriente-os para fazer isso o quanto antes: como vimos, certamente eles estão utilizando uma, ainda que não saibam disso. Pelo site do órgão (www.inpi.gov.br) é possível consultar se há marcas registradas parecidas.

Para o procedimento de registro, talvez seja mais fácil e seguro contratar o próprio escritório de contabilidade (se já tiver prática disso), um despachante ou um escritório de advocacia especializado: marcas são registradas de acordo com o ramo de atividade (classes), além de poderem se enquadrar em diversas espécies, como vimos acima.

Além disso, o registro tem validade de 10 anos, e quem quiser continuar na utilização, deve pedir a prorrogação no último ano de validade, para que novo período lhe seja concedido. O profissional especializado poderá fazer esse monitoramento de prazo.

Por fim, sempre é bom monitorar pedidos de registros de marcas parecidas ou colidentes, o que só o profissional do ramo consegue, pois ninguém vai pesquisar todas as publicações do INPI continuamente.

Confira as alterações no regramento das sociedades empresárias

A lei n° 14.195 de 26 de agosto de 2021 trouxe várias alterações no funcionamento das sociedades empresárias, buscando facilitar a sua abertura e seu fechamento, aumentar garantias a acionistas minoritários, facilitar a realização de atos judiciais (com obrigação de cadastro de e-mail para recebimento de citações e comunicações da justiça em geral), dentre outras alterações relevantes tanto para empresário, quanto para contadores.

Apresentamos abaixo um apanhado do que é mais relevante.

Registro empresarial

Foi alterada a Lei 8934/94 para prever o fim da inatividade automática dos empresários e sociedades que não promovessem qualquer arquivamento nas juntas comerciais por um período de 10 anos.

Foi incluída ainda na lei a dispensa de reconhecimento de firma nos atos sujeitos a registro nas juntas comerciais. Na prática, tal disposição já vinha sendo aplicada por conta de orientações do DREI – Departamento de Registro Empresarial e Integração, órgão responsável por regular o registro empresarial no país.

Alteração na lei das S.A.

Foi alterada a Lei 6.404/76, prevendo o voto plural e possibilitando que diretores residam no exterior.

Vale lembrar que até então, era permitida a presença de integrantes do conselho de administração residentes no exterior, desde que outorgassem procuração a representante residente no país, cujo prazo de validade deve ser superior em no mínimo 3 anos do fim do mandato do conselheiro. Agora, é possível que também diretores sejam não residentes, desde que cumpram o mesmo requisito em relação ao procurador residente no país exigido para os conselheiros.

É admitida a criação de uma ou mais classes de ações ordinárias com atribuição de voto plural, não superior a 10 (dez) votos por ação ordinária. A criação deverá constar do estatuto, e o voto plural terá prazo máximo de 7 anos, prorrogáveis por igual período. Tal dispositivo facilita o controle acionário por parte de acionista que não detenham a maioria do capital social.

Inaptidão do CNPJ

Alteração na Lei 9430/96, para prever a inaptidão do CNPJ das empresas que tenham 90 dias de atraso no cumprimento de qualquer obrigação acessória. E previsão ainda de baixa automática do CNPJ após 180 dias de inaptidão.

Conselhos profissionais

Proibição de suspensão de registro das empresas e profissionais registrados em conselhos profissionais por atraso de anuidades.

Transformação automática de EIRELI em LTDA unipessoal

Transformação automática de EIRELI em sociedade limitada unipessoal independentemente da modificação do registro. A EIRELI foi criada em 2013 para permitir que uma única pessoa tenha uma empresa com responsabilidade limitada, contudo, exigia capital social mínimo de 100 vezes o salário mínimo. Com a criação, em 2019, da sociedade unipessoal, que possui o mesmo regramento, sem a exigência de capital mínimo, a EIRELI deixou de ter funcionalidade. Desse modo, a lei acerta ao fazer a conversão automática.

Assembleias por meios eletrônicos

O código civil fica alterado (Art. 48-A) para prever que qualquer pessoa jurídica de direito privado poderá, independentemente de previsão em seus estatutos, realizar assembleias por meios eletrônicos.

Prescrição intercorrente

Alteração do código civil (Art. 206-A) para prever a prescrição intercorrente, ou seja, aquela no curso do processo nos casos em que a parte autora deixar de dar andamento ao feito, cujo prazo será o mesmo daquele previsto para a prescrição.

Conceito de estabelecimento empresarial

Alteração no código civil, com a inclusão de Parágrafos no art. 1142, prevendo que o estabelecimento empresarial poderá ser físico ou virtual, e não se confunde com o local aonde a sociedade exerce sua atividade. Inclusive, prevê que o endereço da sociedade pode ser a casa de um dos sócios se o exercício da atividade for virtual.

Trata-se de uma modernização do conceito de estabelecimento, desvinculando-o do endereço fiscal nos casos em que a atividade é exercida virtualmente, o que trará impactos econômicos (o estabelecimento virtual poderá ser vendido, como, aliás, já pode, mas agora com toda a proteção que a lei confere a esse tipo de negócio), e processuais, no que concerne à localização do réu, desconsideração da personalidade jurídica, dentre outros efeitos.

Nome empresarial

Alterações tanto no código civil (At. 1.161) quanto na lei 8.934/94 para reforçar que a indicação da atividade no nome empresarial é facultativa. Tal providência já constava da IN DREI 81/2020, mas agora ganha segurança jurídica com a inserção no texto de lei.

Citação judicial por e-mail – obrigação de atualização dos cadastros na justiça

Alterações no Código de Processo Civil (CPC), com impactos no dia a dia das empresas.

Obrigação de as empresas manterem seus cadastros atualizados, com informação do endereço eletrônico, perante os órgãos do poder judiciário.

A citação será preferencialmente por e-mail, e no caso de não confirmação do recebimento, ela (a citação) se dará pelos demais meios previstos no CPC (oficial de justiça, correio, edital). A empresa, ao se manifestar nos autos, deverá justificar o fato de não ter recebido a citação por e-mail, sob pena de ser considerado ato atentatório à justiça, com multa de até 5% do valor da causa.

Em resumo, as empresas devem se movimentar para manter o cadastro atualizado.

Há previsão para que ME/EPP tenham a atualização do cadastro pelo REDESIM – cadastro integrado de registro empresarial da União, Estados e Municípios.

O prazo para que a citação seja realizada fica fixado em 45.

Criação de regras relativas à prescrição intercorrente parecidas com as hoje existentes na lei de execuções fiscais, contudo, ainda mais restritivas: começa a correr a prescrição na primeira tentativa de citação, e só se suspende por 1 ano, no máximo.

Representante comercial na falência e recuperação judicial

Iguala o crédito do representante comercial ao crédito trabalhista na ordem de preferência em caso de falência do devedor, bem como, não sujeição do mesmo à recuperação judicial.

Regulação da Nota Comercial

A nota comercial é um título de emissão das sociedades em geral, inclusive as limitadas, previsto na Lei n° 6.385/1976, que, entretanto, é de rara utilização.

A Lei 14.195/2021 buscou trazer diversos dispositivos na regulação da nota comercial com o objetivo de fomentar o seu uso. Ficou parecida com uma debênture, contudo, de utilização acessível às sociedades limitadas, e com menos burocracia.

Continua a exigência de que a emissão se dê através de uma instituição autorizada pela CVM, o que é feito por uma securitizadora (assim como ocorre com debêntures, CRIs e CRAs).

Ela é necessariamente não conversível em ações ou quotas, no que difere da debênture, a qual pode ser conversível em ações.

A assembleia dos credores tem o mesmo regramento previsto na lei das S.A para as debêntures.

O objetivo, pois, da lei foi criar a possibilidade de quaisquer sociedades realizarem uma oferta pública de títulos de dívida, buscando assim uma nova fonte de financiamento que não a exclusivamente bancária, ou aumento de capital.

Como dito, tem sentido o seu uso apenas para ofertas públicas: a busca indiscriminada de investidores através de títulos de dívida, e não de parcela do capital (ações ou quotas).

Os mútuos e as operações de crédito individuais, podem e devem permanecer formalizadas através de meios ainda menos regulados de contratação: nota promissória, confissão de dívida, contrato de empréstimo, alienação fiduciária, dentre outros.

As alterações promovidas no regramento das sociedades empresárias

A lei n° 14.195 de 26.08.2021 trouxe diversas alterações no funcionamento das empresas, buscando facilitar a sua abertura e o fechamento, aumentar garantias a acionistas minoritários, facilitar a realização de atos judiciais (com obrigação de cadastro de e-mail para recebimento de citações e comunicações da justiça em geral), dentre outras alterações relevantes tanto para empresário, quanto para contadores.

Apresentamos abaixo um apanhado do que é mais relevante.

Registro empresarial

Foi alterada a Lei 8934/94 para prever o fim da inatividade automática dos empresários e sociedades que não promovessem qualquer arquivamento nas juntas comerciais por um período de 10 anos.

Foi incluída ainda na lei a dispensa de reconhecimento de firma nos atos sujeitos a registro nas juntas comerciais. Na prática, tal disposição já vinha sendo aplicada por conta de orientações do DREI – Departamento de Registro Empresarial e Integração, órgão responsável por regular o registro empresarial no país.

Alteração na lei das S.A

Foi alteada a Lei 6.404/76 para prever o voto plural, e admitir a possibilidade de diretores residirem no exterior.

Vale lembrar que até então, era permitida a presença de integrantes do conselho de administração residentes no exterior, desde que outorgassem procuração a representante residente no país, cujo prazo de validade deve ser superior em no mínimo 3 anos do fim do mandato do conselheiro. Agora, é possível que também diretores sejam não residentes, desde que cumpram o mesmo requisito em relação ao procurador residente no país exigido para os conselheiros.

É admitida a criação de uma ou mais classes de ações ordinárias com atribuição de voto plural, não superior a 10 (dez) votos por ação ordinária. A criação deverá constar do estatuto, e o voto plural terá prazo máximo de 7 anos, prorrogáveis por igual período. Tal dispositivo facilita o controle acionário por parte de acionista que não detenham a maioria do capital social.

Inaptidão do CNPJ

Alteração na Lei 9430/96, para prever a inaptidão do CNPJ das empresas que tenham 90 dias de atraso no cumprimento de qualquer obrigação acessória. E previsão ainda de baixa automática do CNPJ após 180 dias de inaptidão.

Conselhos profissionais

Proibição de suspensão de registro das empresas e profissionais registrados em conselhos profissionais por atraso de anuidades.

Transformação automática de EIRELI em LTDA unipessoal

Transformação automática de EIRELI em sociedade limitada unipessoal independentemente da modificação do registro. A EIRELI foi criada em 2013 para permitir que uma única pessoa tenha uma empresa com responsabilidade limitada, contudo, exigia capital social mínimo de 100 vezes o salário mínimo. Com a criação, em 2019, da sociedade unipessoal, que possui o mesmo regramento, sem a exigência de capital mínimo, a EIRELI deixou de ter funcionalidade. Desse modo, a lei acerta ao fazer a conversão automática.

Assembleias por meios eletrônicos

O código civil fica alterado (Art. 48-A) para prever que qualquer pessoa jurídica de direito privado poderá, independentemente de previsão em seus estatutos, realizar assembleias por meios eletrônicos.

Prescrição intercorrente

Alteração do código civil (Art. 206-A) para prever a prescrição intercorrente, ou seja, aquela no curso do processo nos casos em que a parte autora deixar de dar andamento ao feito, cujo prazo será o mesmo daquele previsto para a prescrição.

Conceito de estabelecimento empresarial

Alteração no código civil, com a inclusão de Parágrafos no art. 1142, prevendo que o estabelecimento empresarial poderá ser físico ou virtual, e não se confunde com o local aonde a sociedade exerce sua atividade. Inclusive, prevê que o endereço da sociedade pode ser a casa de um dos sócios se o exercício da atividade for virtual.

Trata-se de uma modernização do conceito de estabelecimento, desvinculando-o do endereço fiscal nos casos em que a atividade é exercida virtualmente, o que trará impactos econômicos (o estabelecimento virtual poderá ser vendido, como, aliás, já pode, mas agora com toda a proteção que a lei confere a esse tipo de negócio), e processuais, no que concerne à localização do réu, desconsideração da personalidade jurídica, dentre outros efeitos.

Nome empresarial

Alterações tanto no código civil (At. 1.161) quanto na lei 8.934/94 para reforçar que a indicação da atividade no nome empresarial é facultativa. Tal providência já constava da IN DREI 81/2020, mas agora ganha segurança jurídica com a inserção no texto de lei.

Citação judicial por e-mail – obrigação de atualização dos cadastros na justiça

Alterações no Código de Processo Civil (CPC), com impactos no dia a dia das empresas.

Obrigação de as empresas manterem seus cadastros atualizados, com informação do endereço eletrônico, perante os órgãos do poder judiciário.

A citação será preferencialmente por e-mail, e no caso de não confirmação do recebimento, ela (a citação) se dará pelos demais meios previstos no CPC (oficial de justiça, correio, edital). A empresa, ao se manifestar nos autos, deverá justificar o fato de não ter recebido a citação por e-mail, sob pena de ser considerado ato atentatório à justiça, com multa de até 5% do valor da causa.

Em resumo, as empresas devem se movimentar para manter o cadastro atualizado.

Há previsão para que ME/EPP tenham a atualização do cadastro pelo REDESIM – cadastro integrado de registro empresarial da União, Estados e Municípios.

O prazo para que a citação seja realizada fica fixado em 45.

Criação de regras relativas à prescrição intercorrente parecidas com as hoje existentes na lei de execuções fiscais, contudo, ainda mais restritivas: começa a correr a prescrição na primeira tentativa de citação, e só se suspende por 1 ano, no máximo.

Representante comercial na falência e recuperação judicial

Iguala o crédito do representante comercial ao crédito trabalhista na ordem de preferência em caso de falência do devedor, bem como, não sujeição do mesmo à recuperação judicial.

Regulação da Nota Comercial

A nota comercial é um título de emissão das sociedades em geral, inclusive as limitadas, previsto na Lei n° 6.385/1976, que, entretanto, é de rara utilização.

A Lei 14.195/2021 buscou trazer diversos dispositivos na regulação da nota comercial com o objetivo de fomentar o seu uso. Ficou parecida com uma debênture, contudo, de utilização acessível às sociedades limitadas, e com menos burocracia.

Continua a exigência de que a emissão se dê através de uma instituição autorizada pela CVM, o que é feito por uma securitizadora (assim como ocorre com debêntures, CRIs e CRAs).

Ela é necessariamente não conversível em ações ou quotas, no que difere da debênture, a qual pode ser conversível em ações.

A assembleia dos credores tem o mesmo regramento previsto na lei das S.A para as debêntures.

O objetivo, pois, da lei foi criar a possibilidade de quaisquer sociedades realizarem uma oferta pública de títulos de dívida, buscando assim uma nova fonte de financiamento que não a exclusivamente bancária, ou aumento de capital.

Como dito, tem sentido o seu uso apenas para ofertas públicas: a busca indiscriminada de investidores através de títulos de dívida, e não de parcela do capital (ações ou quotas).

Os mútuos e as operações de crédito individuais, podem e devem permanecer formalizadas através de meios ainda menos regulados de contratação: nota promissória, confissão de dívida, contrato de empréstimo, alienação fiduciária, dentre outros.

Reforma do IR: veja como ficou depois da votação da Câmara

Depois de diversos substitutivos, o Projeto de Lei n° 2337/2021, conhecido como a reforma do Imposto de Renda, foi aprovado na Câmara com várias alterações, e seguiu para aprovação no Senado.

A sua versão final está neste link.

A alíquota incidente sobre lucros e dividendos, hoje isentos de tributação, mas no projeto original fixada em 20%, passou para 15% depois de sofrer alterações na votação.

A alíquota do IR das empresas, hoje em 15%, ficou em 8% (no último substituto ficaria em 6,5%) e a alíquota da Contribuição Social sobre o Lucro Líquido (CSLL), hoje em 9%, ficou em 8% (no último substituto ficaria em 7,5%).

Empresas do Simples ficam dispensadas de reter o IR sobre distribuição de lucros – isso já estava no projeto original. A novidade fica por conta de a isenção ter se estendido a empresas do lucro presumido com faturamento até R$ 4,8 milhões/ano.

Essas e outras emendas trouxeram modificações ao projeto quando da aprovação na Câmara. Agora ele segue para o Senado, onde pode ser totalmente modificado, mantido, ou até rejeitado.

Segue abaixo uma relação com as principais alterações e previsões do projeto.

Alíquotas do IRPJ e da CSLL: alíquota do IR passa de 15% para 8%; o adicional do IR fica mantido em 10%; a alíquota da CSLL fica reduzida de 9% para 8%. Importante: em ambos os casos a redução somente tem efeito após a revogação de benefício fiscal. Por outro lado, a tributação de lucros e dividendos não tem qualquer condicionante, vale a partir de 1 de janeiro de 2022.

Alíquota da tributação dos lucros e dividendos distribuídos: reduzida para 15%; no projeto original era de 20%.

Base de cálculo: lucros pagos após 1 de janeiro de 2022. Não foi aprovada isenção sobre o estoque de lucros, ou seja, aqueles mantidos até 31 de dezembro de 2021, os quais foram tributados por alíquotas da PJ superiores às reduzidas pelo projeto. Grande chance de judicialização desse ponto. Além disso, muitas empresas vão distribuir os lucros acumulados mesmo sem ter caixa para tanto, deixando no passivo a obrigação a pagar.

Isenção na distribuição de lucros: empresas do Simples, ou do presumido com faturamento anual até R$ 4,8 milhões; esta última, precisa ainda não se enquadrar em nenhuma das hipóteses previstas na LC 123/2006 para vedação à opção ao simples (art. 3°, §4°).

Holdings operacionais: empresa que possua mais de 10% de outra, não sofre tributação quando receber lucros.

Incorporadoras: incorporadoras que tenham 90% de receitas sujeitas ao RET estão livres de reter o IR quando pagar lucros a outras pessoas jurídicas. Para pessoas físicas, haverá a tributação. Esse procedimento viabiliza a continuidade de utilização de sociedades de propósito específico (SPE).

Fundos de investimento: continuam sem qualquer tributação no momento de recebimento dos lucros, e os quotistas serão tributados posteriormente de acordo com as regras do fundo. O último substituto previa uma antecipação de IR fonte de 5,88% no pagamento de dividendo às carteiras de fundos em determinados casos.

Filiais de empresas do exterior: tributação no momento da disponibilização do luco no balanço, independentemente de repasse à matriz.

Distribuição disfarçada de lucros (DDL): acrescenta novas hipóteses de distribuição disfarçada de lucros ao Art. 60 do Decreto-Lei n° 1.598/77, dentre elas: empréstimo de PJ para pessoa ligada quando aquela possui lucros acumulados; pagamento de aluguéis ou royalties em valores superiores ao mercado a pessoa ligada; venda de bens a pessoa ligada por valor inferior ao mercado; perdão dívida de pessoa ligada, dentre outras.

Criação ainda de um art. 60-A que classifica como DDL qualquer gasto com sócio que não esteja ligado à atividade fim.

Pagamento sempre líquido do lucro ou dividendo: qualquer pagamento de lucros será sempre líquido; ou seja, se a PJ pagar e não reter, o cálculo do IR devido será feito apurando-se uma base de cálculo através do gross up com a alíquota de retenção, aumentando assim a base de incidência. A título de exemplo, um pagamento de R$ 100,00 vai gerar um tributo de R$ 17,65, e não de R$ 15,00, pois R$ 117,65 – 15% = R$ 100,00.

Vemos um potencial de impacto nos casos de DDL, pois serão pagamentos inicialmente classificados sob outras rubricas na contabilidade, posteriormente reclassificados pelo fisco, logo, sem qualquer retenção prévia.

Redução do IR incidente nos pagamentos sem causa: alteração do Art. 61 do Decreto-Lei n° 1.598/77, reduzindo de 35% para 30% o IR incidente sobre os valores pagos a beneficiário não identificado.

Extinção do lucro real anual: já estava previsto desde o início do projeto: a apuração do lucro real somente poderá ser trimestral. Contudo, em caso de prejuízo fiscal em um trimestre, ele poderá ser aproveitado integralmente sem a trava dos 30% do lucro nos três trimestres seguintes.

Amortização de ativos intangíveis: A amortização de intangíveis não poderá passar de 1/120 para cada mês; ou seja, independentemente do tempo de vida útil do intangível, o projeto limita a sua dedução, a qual deverá se estender por 120 meses.

Diferenças entre o contabilizado e a taxa acima, deverão ser adicionadas ao lucro real, podendo ser deduzidas apenas quando houver a alienação ou baixa do intangível.

Porém, se o intangível depender de contrato ou normal legal – por exemplo, o direito de uso em contrato de locação –, o prazo poderá ser diferente do acima indicado, obedecendo-se ao que dispuser a lei ou o contrato.

Vedação à utilização de livro caixa: uma faculdade a todas as empresas do lucro presumido até então, a utilização do livro caixa no lugar da escrituração completa, passa a ficar disponível apenas àquelas que faturam até R$ 4,8 milhões/ano; as demais deverão escriturar o livro diário.

Fundos de investimentos fechados: a exceção dos FII, Fiagro, FIP classificados como entidade de investimento, FIDIC, e fundos constituídos por residentes no exterior, a diferença entre o valor da quota em 1 de janeiro de 2022 e o valor de aquisição será tributado na alíquota de 15% até 30.11.2022. Se o contribuinte quiser adiantar o pagamento para 31 de maio de 2022, ou parcelar em 24 vezes, com a primeira vencendo ainda em janeiro/2022, a alíquota cai para 6%. Os fundos fechados passam a ter “come quotas” em novembro de cada ano.

Tributação de FIPs: os FIPs não qualificados como entidades de investimento segundo as normas da CVM (circular 579/2016) passam a ser tributado como uma PJ qualquer.

Tributação de mercado de ações: a apuração passa a ser trimestral nas operações de compra e venda de ações. O limite do valor de operações para isenção, que era de R$ 20 mil/mês, passa para R$ 60 mil/trimestre.

Desconto simplificado na DIRPF: reduz de R$ 16.754,34 para R$ 10.563,60 o desconto simplificado para quem utiliza o modelo completo da declaração anual do IRPF. Na prática, reflete um aumento da tributação do IRPF para quem ganha acima de R$ 52.818,00/ano.

Atualização facultativa dos bens imóveis no país da pessoa física no IRPF: bens imóveis adquiridos até 31.12.2020 por pessoas físicas podem ser atualizados na declaração de IRPF, através do pagamento do IR calculado na alíquota de 4% sobre o valor atualizado.

Nesse caso, não serão aplicados os redutores de base de cálculo previstos em lei para o caso de alienação.

E a data de aquisição do bem para fins de apuração de ganho de capital quando da alienação fica alterada para a data da opção pela atualização.

Atualização facultativa dos bens mantidos no exterior pela pessoa física no IRPF: os bens mantidos no exterior poderão ser, de igual modo, atualizados, contudo, a alíquota será de 6% – e nesse caso, não fica restrito a imóveis.

Dedução do PAT: no projeto original era extinta, mas no substituto foi mantida, e o seu teto passou de 4% para 7,5% do IR devido.

Prazo para instituição de obrigações acessórias: criação de uma noventena para criação de obrigações acessórias.

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: