Lei sobre tributação de lucros e dividendos é publicada

Em artigo recente do nosso blog, tratamos do projeto que tributava dividendos, o qual havia sido aprovado na Câmara e no Senado, faltando apenas a sanção presidencial para que se tornasse lei.

Finalmente a lei foi publicada (lei n° 15.270 de 26/11/2025).

Não houve alterações em relação ao projeto anteriormente aprovado, sobretudo, foi mantida sem vetos a disposição que mantém a isenção dos lucros acumulados até 2025, desde que sua distribuição seja aprovada ainda em 2025, e o seu creditamento e pagamento ocorra até 31 de dezembro de 2028.

Em um evento exclusivo para clientes, a MSA Advogados e a Múltipla Consultoria promoverão uma palestra online sobre a nova lei no próximo dia 2 de dezembro, terça-feira, às 10h, ocasião em que tratarmos da retenção na fonte, tributação anual na Declaração de Ajuste, procedimentos necessários para aprovação com isenção do estoque de lucros acumulados até 2025, planejamento operacional para reduzir a tributação, e muitos outros temas relacionados à nova lei.

Você que é cliente da MSA Advogados, pode clicar aqui e fazer a sua pré-inscrição.

Lei admite a atualização patrimonial tanto para pessoas físicas quanto jurídicas

A lei n° 15.265 publicada no dia 21/11/2025 criou o Regime Especial de Atualização e Regularização Patrimonial (Rearp), através do qual será possível (i) atualizar o valor de bens móveis e imóveis no IR das pessoas físicas, (ii) atualizar tais bens nos balanços das empresas, e (iii) regularizar bens móveis e imóveis que não tenham sido declarados pelas pessoas físicas e jurídicas.

Atualização do valor de bens

A atualização está disponível para bens móveis automotores terrestres, aquáticos e aéreos sujeitos a registro público e imóveis localizados no território nacional ou no exterior adquiridos com recursos de origem lícita até 31 de dezembro de 2024 por pessoas físicas ou jurídicas.

O objetivo é atualizar o valor do bem na declaração de IR da pessoa física, ou no balanço da pessoa jurídica, com o pagamento dos tributos previstos na lei.

A pessoa física que atualizar o bem pagará 4% de IR sobre o valor atualizado, e a pessoa jurídica pagará 8% (4,8% de IR e 3,2% de CSLL).

O objetivo da lei não é facilitar a vida de ninguém, naturalmente, mas arrecadar. Por isso, devemos estar atentos às suas armadilhas.

A primeira: esse valor atualizado não poderá servir para reduzir o ganho de capital caso esse bem seja alienado em até cinco anos. Ou seja, só vai compensar, e gerar efeitos tributários benefícios para o contribuinte, caso a alienação do bem se dê acima desse prazo.

A segunda emboscada: a opção pela atualização vai deslocar a data de aquisição do bem para a data em que for formalizada a opção pelo Rearp, para fins de redução do ganho de capital a que estão sujeitas as pessoas físicas. Explicando: as leis n° 7.713/1988 e n° 11.196/2005 preveem uma redução do ganho de capital das pessoas físicas progressiva: quando mais antiga a data de aquisição, maior a redução do ganho de capital. O objetivo é amortizar um pouco o efeito da inflação na majoração do valor de venda do bem. Com o Rearp, esse “ganho” na redução do imposto em razão da antiguidade do bem será anulado.

A terceira: para as empresas, por sua vez, o valor atualizado não poderá gerar despesa dedutível de depreciação. Naturalmente, a contabilidade precisará lançar a depreciação do bem, contudo, tal despesa deverá ser adicionada no LALUR quando da apuração do lucro real.

Regularização de bens

Assim como já ocorreu no passado, abre-se novo prazo para regularização de bens no Brasil ou no exterior, e que eventualmente não tenham sido declarados ao fisco.

A tributação é a mesma já praticada em outras oportunidades: 15% de IR, mais 15% de multa, totalizando 30% do valor a ser regularizado.

A regularização alcança não só bens moveis e imóveis, mas também títulos, saldos bancários, e outros bens e direitos de qualquer natureza.

A opção pelo Rearp, para fins da regularização, se dará na forma de regulamento, mediante declaração única de regularização específica, pela pessoa física ou jurídica, contendo a descrição pormenorizada dos bens e direitos a serem regularizados de que seja titular em 31 de dezembro de 2024, com o respectivo valor em moeda corrente, acompanhada do pagamento integral, ou primeira quota, do imposto e da multa devidos.

Adesão e pagamento parcelado dos tributos

A opção ao Rearp tanto pela atualização quanto pela regularização, deverá se dar no prazo de 90 dias da promulgação da lei, na forma do que vier a ser regulamentado pela Receita Federal do Brasil (RFB). Em resumo, embora já esteja correndo o prazo, ainda não é possível optar: precisamos aguardar os procedimentos a serem publicados pela RFB em breve.

O tributo devido, por sua vez, poderá ser pago em até 36 (trinta e seis) parcelas, corrigidas pela taxa Selic.

Nenhuma parcela poderá ser inferior a R$ 1 mil, o que pode limitar o prazo total de quitação.

A volta da tributação de dividendos: o que muda?

A lei que volta a tributar lucros e dividendos representa uma significativa mudança no sistema tributário brasileiro. Por isso, empresários e sócios precisam entender os impactos dessa alteração para ajustar estratégias e evitar surpresas.

Volta da tributação de dividendos

Desde 1995, a distribuição de lucros e dividendos era isenta de Imposto de Renda, enquanto as empresas arcavam com uma carga tributária maior. Agora, essa lógica muda: além da tributação já existente sobre o lucro na empresa, haverá cobrança sobre a distribuição aos sócios.

Entre os principais pontos da nova lei estão:

- Retenção de IR na fonte para lucros distribuídos acima de R$ 50 mil por mês (alíquota de 10%);

- Tributação mínima anual para rendas superiores a R$ 600 mil;

- Prazo para distribuição isenta de lucros acumulados até 2025: até 31/12/2028;

- Tributação para sócios no exterior, sem patamar mínimo;

- Redutor vinculado à alíquota efetiva das empresas, exigindo atenção às informações contábeis.

Essas mudanças afetam diretamente o planejamento tributário, societário e financeiro das empresas e seus sócios.

Evento para esclarecer os clientes da MSA Advogados

Para esclarecer todos os detalhes e orientar sobre as melhores estratégias, realizaremos um evento online exclusivo para nossos clientes:

📅 Data: 03 de dezembro

🕙 Horário: 10h

💻 Plataforma: Online (link será enviado após confirmação)

✅ Evento exclusivo para clientes. As inscrições serão confirmadas posteriormente.

Garanta sua participação e antecipe-se às mudanças!

Acesse a página de pré-inscrição e participe do evento.

Aprovada a tributação sobre dividendos: mais sangue drenado das artérias do contribuinte

Parabéns aos envolvidos: ressuscitado um zumbi enterrado há 30 anos.

O argumento: justiça fiscal! Como se mais tributos sobre atividade econômica não fossem parar no preço, de modo que a conta será paga por todos. Fora que, se existisse mesmo alguma preocupação com justiça fiscal, estaríamos discutindo uma redução na tributação sobre o consumo (essa sim penaliza os de menor renda), e, como vimos, a reforma tributária sobre o consumo chegou sem que se reduzisse um único e escasso centavo na carga tributária: ao contrário, a perspectiva é de aumento.

Em 26/12/1995 a Lei n° 9.249/1995 isentou de IR a distribuição de lucros e dividendos; como contrapartida, a tributação das empresas foi majorada. O objetivo, uma espécie de substituição tributária: tributa-se mais o lucro gerado na empresa (o qual, de qualquer forma, é do sócio), para não precisar se preocupar com a entrega desse lucro ao sócio tributando novamente. Agora, sob bravatas e populismos, volta-se a tributar a distribuição do lucro ao sócio, sem que a tributação desse mesmo lucro na empresa seja reduzida.

Vamos então aos detalhes da transfusão de sangue tributária.

Alta Renda

O projeto de lei aprovado ontem (05/11/2025) no Senado Federal traz duas novidades principais no que tange à tributação do que o legislador convencionou chamar de “alta renda”: retenção de IR na fonte para lucros distribuídos em montante superior a R$ 50 mil/mês, e tributação mínima na Declaração de Ajuste Anual.

O conceito de “alta renda”, como visto, é objetivo: quem recebe lucros em valores superiores a R$ 50 mil/mês, e rendas anuais superiores a R$ 600 mil. Ocorre que a lei não prevê a atualização desses valores, um golpe já conhecido (vide tabela do Simples Nacional, e tabela progressiva do IRPF): mantém-se sem atualização os limites, e a inflação faz o resto do serviço.

E assim será. Para se ter uma ideia, o IGPM variou, nos últimos 10 anos, 95,57%. Se mantivermos o mesmo ritmo (com essa gastança, a tendência é de piora), os R$ 50 mil corresponderão à metade desse valor daqui a 10 anos; em 20 anos será um quarto desse valor; e em trinta (será que esperam mais trinta para fazer uma nova reforma?), corresponderá ao piso mínimo de isenção da tabela progressiva do IR hoje (R$ 5 mil).

Tributação na Fonte

A Lei n° 9.250/95 foi alterada para inclusão do artigo 6-A, o qual prevê a tributação mensal de “altas rendas”, de modo que o pagamento de lucros e dividendos por uma mesma empresa a uma mesma pessoa física residente no Brasil em montante superior a R$ 50 mil sofrerá uma retenção na fonte de 10%.

Não há escalonamentos: se distribuir R$ 50 mil, nada paga; se distribuir R$ 50,5 mil, paga 10% do valor total. Se distribuir R$ 1 bilhão, a alíquota continua 10%.

Lucros e dividendos distribuídos a pessoas jurídicas, em qualquer patamar, continuam isentos de IR.

Sócios no exterior

Os lucros e dividendos pagos a sócios no exterior, pessoa física ou jurídica, e em qualquer valor, sofrerão a retenção de 10% de IR.

Aqui não haverá patamar mínimo, nem exceção para pessoas jurídicas.

Lucros acumulados até 2025

A lei prevê que os lucros acumulados até 2025 podem ser distribuídos até 31/12/2028 ainda de forma isenta, desde que sejam aprovados e registrados em até 31/12/2025.

Poucas empresas terão condições de ter o lucro de 2025 fechado até 31/12, contudo, essa é uma oportunidade que não se pode perder. O procedimento então será apurar os resultados até novembro, e estimar o resultado de dezembro. Caso o lucro deliberado seja superior ao de fato apurado, será o caso de distribuir até o limite da apuração para que a diferença não seja tributada.

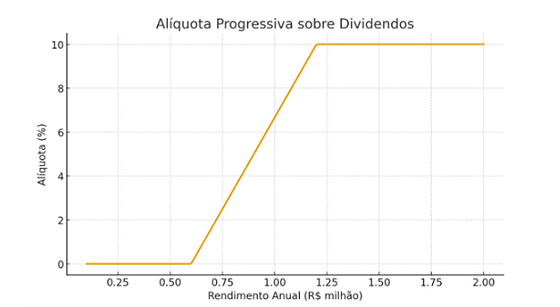

IR mínimo anual

Além da retenção mensal na fonte, a lei prevê uma tributação mínima anual para as “altas rendas”. Essa tributação será apurada na Declaração Anual de Ajuste do IRPF, e vai considerar não apenas a receita de dividendos, mas todas as rendas auferidas pela pessoa física.

Todas as rendas auferidas pela pessoa física serão somadas (incluindo dividendos, rendimento de aplicações financeiras, rendimentos do trabalho, doações etc.), serão excluídas as rendas previstas em lei como excetuadas da cobrança (aposentadoria por moléstia grave, indenizações por dano moral ou patrimonial, heranças, ganho de capital, e algumas outras), e será somado todo o IR pago sobre as rendas consideradas. Esse IR deverá obedecer ao patamar mínimo previsto em lei; se for superior, o contribuinte deverá pagar a diferença; se for inferior, o valor retido na distribuição de dividendos será retido na diferença.

O percentual mínimo do IR devido é de 10% para rendas anuais superiores a R$ 1,2 milhão, e de zero para rendas anuais até R$ 600 mil.

Entre R$ 600 mil e R$ 1,2 milhão, a alíquota mínima sofre um escalonamento que obedece a seguinte fórmula:

Alíquota mínima = ((renda anual/60.000)) – 10)%

Para facilitar a visualização, o seguinte gráfico mostra a alíquota de IR anual mínima de acordo com a renda:

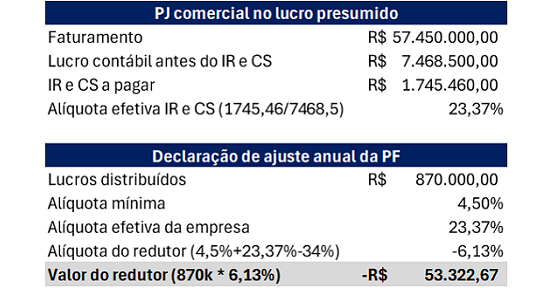

Redutor do IR a pagar de acordo com a alíquota efetiva paga pela empres

As alíquotas nominais de IRPJ e CSLL que as empresas pagam alcança o total de 34%. Mas nem todas pagam esse valor de forma efetiva, pois aproveitam prejuízos fiscais de exercícios anteriores, deduzem JCP, ou possuem rendimentos isentos (dividendos de outras empresas, subvenções decorrentes de benefícios estaduais etc.), de modo que a alíquota efetiva, ou seja, o quanto se paga de IR e CS, dividido pelo lucro contábil, acontece de ser inferior a 34%.

Quem também costuma pagar alíquota efetiva inferior a 34% são as empresas do lucro presumido.

Dessa forma, a lei criou um redutor a ser aplicado sobre a base de cálculo do IR a pagar das pessoas físicas, atrelado à alíquota efetiva das empresas pagadoras dos dividendos. O objetivo é reduzir o IR à medida que a alíquota efetiva da empresa se aproxime dos 34%.

Esse redutor é aplicado na Declaração de Ajuste Anual, e funciona da seguinte forma: será igual à aplicação, sobre o valor dos lucros, da diferença entre o somatório da alíquota mínima da PF com a alíquota efetiva de IR e CS da empresa, deduzido de 34%.

Em outros termos:

Redutor = lucros recebidos * ((alíq mínima + alíq efetiva IR e CS) – 34%).

O cálculo é simples; a questão é ter as informações da alíquota efetiva de IR e CS das empresas, o que, provavelmente, será obrigatório informar no Informe de Rendimento enviado para as pessoas físicas em fevereiro de cada ano.

Um exemplo do cálculo está abaixo, considerando uma empresa no lucro presumido, com atividade comercial:

No exemplo acima, o valor de R$ 53.322,67 será subtraído da base de cálculo de IR da pessoa física quando da aplicação da alíquota mínima.

Planejando o futuro

Como visto acima, a mudança na tributação é significativa, e com isso o futuro precisa ser planejado.

O primeiro ato é planejar a distribuição do estoque de lucros acumulados até 2025. Em seguida, é hora de planejar a distribuição e a tributação de 2026 em diante.

As pessoas jurídicas continuam isentas, o que sugere a substituição de pessoas físicas por pessoas jurídicas (holdings) nos quadros societários das empresas operacionais.

Por outro lado, é preciso tomar cuidado com a distribuição disfarçada de lucros, algo praticamente extinto em 1995, e que agora voltará a assombrar os contribuintes: o fisco buscando classificar despesas da empresa como benefício para o sócio, de modo a tributar o referido desembolso.

Os sócios no exterior passam a ser tributados em qualquer cenário, o que demanda uma revisão das estruturas formadas contando com empresas off shore.

Em resumo, qualquer estrutura que se tenha planejado até aqui – e até a falta de estrutura –, demandarão uma revisão cuidadosa.

Evento fechado para clientes

Para tratar dessa mudança profunda na rotina das empresas, sócios e acionistas, a Múltipla Consultoria e a MSA Advogados realizarão um evento exclusivo para clientes no dia 3 de dezembro, na parte da manhã, durante o qual os nossos profissionais vão prestar esclarecimentos sobre todos os pontos da nova lei, apresentar cenários, e discutir sugestões de planejamento para uma melhor adequação à nova tributação. Reserve a data na agenda, pois em breve os clientes receberão os detalhes e as instruções para inscrição.

STJ autoriza inclusão de cônjuge na execução de dívidas da constância do matrimônio

O Superior Tribunal de Justiça acaba de firmar um precedente que promete alterar significativamente a forma como o Poder Judiciário lida com as execuções de dívidas contraídas por pessoas casadas sob o regime da comunhão parcial de bens, o mais comum e aplicável no Brasil.

Nesse regime, comunicam-se todos os bens e dívidas adquiridos ou assumidos durante o casamento, ainda que apenas um dos cônjuges tenha formalizado o negócio. Em outras palavras, presume-se o esforço comum do casal na formação do patrimônio e também na assunção das obrigações que viabilizam a vida familiar e a economia doméstica.

Foi justamente sobre esse ponto que o STJ, ao julgar o Recurso Especial nº 2.195.589/GO, de relatoria da Ministra Nancy Andrighi, consolidou um novo entendimento: é possível incluir o cônjuge do devedor no polo passivo da execução de título extrajudicial quando a dívida foi contraída durante o casamento sob o regime da comunhão parcial de bens.

A decisão, proferida pela Terceira Turma em outubro de 2025, reforma um posicionamento que, até então, exigia do credor o ônus de provar que a dívida havia revertido em benefício da família. Agora, a lógica se inverte: presume-se que as obrigações assumidas na constância do matrimônio beneficiam ambos os cônjuges, cabendo ao cônjuge executado provar o contrário.

De forma didática, a relatora Nancy Andrighi explicou que o entendimento decorre da interpretação conjunta dos artigos 1.643 e 1.644 do Código Civil, dispositivos que tratam da administração da economia doméstica e da solidariedade nas obrigações contraídas para esse fim.

Nas palavras da Ministra:

“A interpretação conjunta dos arts. 1.643 e 1.644 do Código Civil autoriza a conclusão de que as dívidas contraídas em prol da economia doméstica, independentemente da autorização do outro, obrigam solidariamente ambos os cônjuges. É estabelecida, assim, uma presunção absoluta de consentimento recíproco, de forma que, independentemente de quem tenha contraído a despesa, ambos respondem por ela. Caberá ao cônjuge, uma vez legitimado e componente do polo passivo, seja na própria execução, seja em eventuais embargos à execução, discutir que a dívida, a despeito de contraída na constância do casamento, não reverteu em proveito da entidade familiar ou que determinados bens de sua propriedade não poderão responder pela dívida porque não se comunicaram.”

O trecho é emblemático e deixa clara a mudança de paradigma. O STJ reconhece que a vida patrimonial do casal é indissociável durante o casamento, razão pela qual as obrigações assumidas em nome de um deles refletem, em regra, sobre ambos.

Com isso, o Tribunal não apenas ampliou a possibilidade de efetividade da execução civil, como também conferiu maior coerência ao regime de comunhão parcial, no qual a solidariedade patrimonial é elemento essencial.

Importante ressaltar que a inclusão do cônjuge no polo passivo da execução não autoriza, automaticamente, a penhora de seus bens pessoais. A decisão do STJ trata de legitimidade processual, ou seja, o direito do credor de chamar o cônjuge à lide para discutir a extensão da responsabilidade.

O cônjuge incluído mantém pleno direito ao contraditório e à ampla defesa, podendo demonstrar que a dívida não reverteu em benefício da família ou que determinados bens são incomunicáveis, por exemplo, aqueles adquiridos antes do casamento, recebidos por herança ou doação com cláusula de incomunicabilidade.

Em tais casos, a execução poderá prosseguir apenas sobre a meação do devedor, preservando-se a parte legítima do outro cônjuge.

Alcance da decisão

A decisão do STJ alcança principalmente as execuções de natureza cível, mas sua repercussão em outros ramos do Direito deve ser analisada com cautela.

No campo tributário, por exemplo, a responsabilidade entre cônjuges não é presumida. O Código Tributário Nacional (arts. 134 e 135) prevê hipóteses específicas de corresponsabilidade, condicionadas à comprovação de interesse comum ou à prática de atos de gestão conjunta.

Já nas dívidas trabalhistas, apesar de sua natureza alimentar e da relevância social reconhecida, a execução segue regime próprio, voltado à proteção do crédito do trabalhador. A solidariedade conjugal somente poderá alcançar o patrimônio comum quando demonstrado que a obrigação teve reflexos diretos na economia doméstica ou decorreu de atividade empresarial revertida em benefício da família.

Dívidas oriundas de fraude ou ato ilícito pessoal: nesses casos, o cônjuge pode e deve provar que o débito não trouxe benefício à família. O STJ, inclusive, ressalta que a presunção de benefício não se aplica quando há indícios de má-fé, gestão temerária ou fraude.

Com esse julgado, o STJ dá um passo importante para consolidar uma jurisprudência coerente com os princípios da solidariedade, da boa-fé e da responsabilidade conjugal.

O precedente, portanto, não é absoluto, mas inaugura uma nova diretriz de interpretação da solidariedade conjugal: a de que a vida financeira do casal, durante o casamento, é uma unidade jurídica e econômica.

O recado é claro: no casamento sob o regime da comunhão parcial, os frutos e os riscos são compartilhados. Assim como o patrimônio se comunica, também as obrigações assumidas no curso da vida em comum podem repercutir sobre ambos.

O que antes era exceção, a inclusão do cônjuge não devedor na execução, passa a ser regra, sujeita a prova em contrário.

A decisão serve de alerta a devedores e de alento a credores: a comunhão de bens implica também comunhão de responsabilidades. Mais do que um entendimento jurídico, trata-se de uma reafirmação prática de que, no casamento, as consequências patrimoniais caminham lado a lado com os direitos e deveres compartilhados.

STF redefine os limites da execução trabalhista

Decisão histórica reforça o devido processo legal, impede a inclusão automática de empresas na execução e inaugura um novo ciclo de segurança jurídica nas relações trabalhistas.

O Supremo Tribunal Federal (STF) fixou, no Tema 1.232 da Repercussão Geral, uma das decisões mais aguardadas e impactantes para o ambiente empresarial brasileiro. Em julgamento encerrado em 10 de outubro de 2025, o Plenário da Corte consolidou o entendimento de que não é possível incluir, na fase de execução trabalhista, empresa integrante de grupo econômico que não tenha participado da fase de conhecimento do processo.

O precedente, relatado pelo ministro Dias Toffoli, foi firmado no Recurso Extraordinário nº 1.387.795, e estabelece um novo paradigma sobre a responsabilidade solidária nas execuções trabalhistas. O STF determinou que a execução só poderá ser promovida contra empresas que tenham integrado a ação desde o início, cabendo ao reclamante indicar expressamente, na petição inicial, as pessoas jurídicas corresponsáveis e comprovar a efetiva formação do grupo econômico, conforme o artigo 2º, §§ 2º e 3º, da CLT.

Durante anos, a prática adotada por diversos Tribunais Regionais do Trabalho permitia a inclusão automática de empresas na fase executória, bastando a alegação genérica de grupo econômico. Essa flexibilização, embora amparada no princípio da efetividade da execução, frequentemente resultava em bloqueios patrimoniais surpresa, atingindo empresas que jamais haviam sido citadas ou ouvidas durante o processo.

O STF, ao julgar o Tema 1.232, rompeu definitivamente com essa prática afirmando que a busca pela efetividade não pode se sobrepor às garantias constitucionais do contraditório, da ampla defesa e do devido processo legal, previstas no artigo 5º, incisos LIV e LV, da Constituição Federal. A execução trabalhista passa, assim, a seguir os mesmos limites processuais impostos a qualquer outra relação judicial.

Apesar de restringir a inclusão automática, o STF reconheceu hipóteses excepcionais de redirecionamento da execução e a inclusão de terceiros não participantes da fase de conhecimento será possível apenas em casos de:

- Sucessão empresarial, conforme o artigo 448-A da CLT;

- Abuso da personalidade jurídica, nos termos do artigo 50 do Código Civil, desde que seja instaurado o Incidente de Desconsideração da Personalidade Jurídica (IDPJ), observando-se o artigo 855-A da CLT e os artigos 133 a 137 do CPC, procedimento em que a parte requer o direcionamento da execução a determinadas pessoas físicas ou jurídicas.

Esses critérios tornam o procedimento mais técnico e transparente, exigindo que o juiz observe a comprovação efetiva de desvio de finalidade ou confusão patrimonial antes de autorizar qualquer medida de execução.

Sob a ótica empresarial, o julgamento representa um avanço expressivo em favor da segurança jurídica. A decisão oferece previsibilidade às empresas que antes se viam surpreendidas por execuções trabalhistas redirecionadas sem prévia ciência ou participação processual.

Agora, o risco de bloqueios indevidos diminui sensivelmente. O Tema 1.232 fortalece a importância da governança corporativa, da transparência contábil e da segregação de atividades dentro dos grupos empresariais. A adoção de controles formais e de políticas de compliance passa a ter um papel estratégico não apenas para prevenir passivos trabalhistas, mas também para proteger a integridade patrimonial das empresas diante de litígios complexos.

Aplicação imediata e retroativa

O STF determinou a aplicação imediata e retroativa da tese, alcançando execuções trabalhistas ajuizadas antes mesmo da Reforma Trabalhista de 2017. Contudo, a Corte preservou as situações já transitadas em julgado (ou seja, as que já foram decididas até a última instância e das quais não cabe mais recurso), os créditos já quitados e as execuções definitivamente encerradas, evitando reaberturas de litígios e garantindo estabilidade jurídica. Com isso, o Supremo conseguiu equilibrar dois valores fundamentais: a proteção da coisa julgada e a aplicação uniforme da nova interpretação constitucional.

O Tema 1.232 representa mais do que uma mudança jurisprudencial, ele inaugura um novo paradigma de racionalidade e equilíbrio na execução trabalhista. Ao afastar a responsabilidade automática e exigir prova concreta de responsabilidade, o STF protege empresas idôneas de decisões descabidas e reafirma que a execução deve respeitar a legalidade e o devido processo.

Diante desse novo cenário, é essencial que as empresas adotem uma postura proativa. Recomenda-se:

- Reavaliar a estrutura societária, documentando claramente a autonomia entre as pessoas jurídicas;

- Fortalecer políticas de compliance trabalhista e controles internos, com segregação contábil e administrativa;

- Acompanhar de forma integrada os litígios trabalhistas que envolvam o grupo, a fim de identificar riscos de redirecionamento; e

- Buscar assessoria jurídica preventiva, capacitada a intervir rapidamente em incidentes de desconsideração da personalidade jurídica.

Essas medidas não apenas reduzem o risco de responsabilização indevida, como também demonstram boa-fé, transparência e comprometimento com as normas de governança corporativa, fatores cada vez mais valorizados pelos tribunais e pelo mercado.

Para as empresas, o impacto é duplo: maior segurança jurídica e necessidade de prevenção constante. O equilíbrio entre eficiência e legalidade é, a partir de agora, a nova regra do jogo e as organizações que compreenderem isso sairão à frente, fortalecendo suas defesas e consolidando relações de trabalho mais sólidas, seguras e sustentáveis.

Sociedade Limitada Unipessoal é tema de palestra na MSA

Com a participação de vários colaboradores, a MSA Advogados deu prosseguimento ao ciclo de palestras “Pensando Direito”. O tema de hoje foi Direito Societário, assunto já abordado em outros dois momentos.

Nesse encontro, a advogada Andrea Salles falou sobre a responsabilidade dos administradores em uma sociedade limitada e explorou mais o tipo de sociedade limitada unipessoal.

O evento serviu para esclarecer dúvidas e trocar experiência entre os presentes de situações já enfrentadas no trabalho.

O ciclo de palestra Pensando Direito é uma iniciativa da MSA Advogados para seus colaboradores com o intuito de capacitar e trocar experiências entre seu corpo jurídico.

Reforma Tributária é tema de evento com a MSA

Com a participação do sócio da MSA Advogados, Marco Aurélio Medeiros, ocorreu hoje o evento sobre a Reforma Tributária promovido pela Granado Distribuidora para seus clientes.

Conduzido por Alessandro Granado, diretor da empresa anfitriã, o encontro contou com palestras do sócio da MSA Advogados, de Mauro Medeiros, da Múltipla Consultoria, e de Silas Pereira, da Varejo Contábil.

Marco falou sobre as alterações com o novo sistema tributário, dos novos impostos que serão estabelecidos e o que significa cada um. Ainda levantou alguns pontos que ainda estão indefinidos e como isso afetará as empresas dos diversos segmentos.

Ao final, os palestrantes responderam dúvidas e conversaram com os participantes.

MSA participa de workshop sobre reforma tributária

No dia 21 de outubro a MSA Advogados participou, através de seu sócio Marco Aurelio Medeiros, do workshop “Reforma Tributária 360 – do imposto à estratégia”, realizado em Taubaté (SP).

Organizado pela Varejo Contábil e pela Custom Data, o evento contou com a presença de várias empresas do setor supermercadista que ouviram especialisyas sobre o tema da reforma tributária e seus impactos:

- Silas Pereira (Varejo Contábil) abordou os impactos nos tributos e como as empresas podem se adaptar ao novo sistema.

- Marco Aurélio (MSA Advogados) trouxe reflexões sobre a tributação do patrimônio e da renda, com destaque para os dividendos no contexto da reforma.

- Gabriela Jardim apresentou uma aula sobre Trade Marketing e Retail Media voltada especialmente ao segmento supermercadista.

- Celso Armelin (Armelin Consultoria) compartilhou sua experiência em gestão de varejo, destacando como a reforma tributária pode redefinir processos e estratégias operacionais.

- Mário Souza (Custom Data) apresentou a importância do ERP na transição tributária, mostrando o papel da tecnologia na adequação e eficiência dos negócios.

Por fim, todos os palestrantes atenderam os presentes, respondendo a dúvidas e trocando informações e panoramas sobre o setor supermercadista.

Estão previstos novos eventos sobre o tema em outras cidades do Estado de São Paulo este ano e no próximo.

A MSA Advogados e a Varejo Contábil são parceiras e estão juntas no Grupo União Consultoria.

Direito Societário é debatido na MSA

No dia 10 de outubro tivemos mais um encontro dentro do programa Pensando Direito, realizado pela MSA Advogados para debater e aprimorar o conhecimento dos seus colaboradores em relação ao direito.

Continuando o debate sobre Direito Societário, a Dra, Andrea Salles conduziu e esclareceu alguns pontos sobre o tema, como as definições de nome empresarial, marca e título de estabelecimento e o que é uma sociedade em conta de participação e quando ela se aplica.

Também foi aprofundado o tema sobre o que é, quando se aplica a sociedade limitada, quais as obrigações e direitos dos sócios e os instrumentos utilizados nessa modalidade.

Foram dados vários exemplos sobre cada um dos assuntos para ajudar o entendimento e conversado sobre algumas das situações enfrentadas diariamente no escritório.

O encontro contou com a participação de estagiários e advogados da MSA Advogados e teve cerca de 1 hora de duração.

#treinamento #debate #direito #direitosocietário #sociedadelimitada

#escritoriomsaadvogados #msa_advogados

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: