Crise sim, pânico não!

No Brasil, emendamos sempre uma crise na outra, e de vez em quando uma catástrofe se instala nas finanças de algumas empresas.

Dividas bancárias, tributárias, débitos com fornecedores, execuções fiscais, ações de despejo, ações trabalhistas e sufocam ainda mais empresas que já se encontram em dificuldade e com problemas para operar.

Mas, ainda assim é possível administrar esses problemas e tocar o seu negócio.

Só o planejamento caso a caso que pode resolver o problema, mas podemos listar aqui algumas situações que podem servir como guia para o caminho que se deve tomar.

1. dívidas com bancos: sempre discutir judicialmente a dívida. Normalmente, o seu gerente tem margem quase zero para negociar o débito. Também são comuns cobranças indevidas, como taxas não contratadas, juros acima do mercado e venda casada de serviços.

2. dívidas trabalhistas: o débito trabalhista é um dos poucos que atingem a pessoa física dos sócios de forma direta, então muito cuidado com ele. Por outro lado, não aumente ainda mais o passivo trabalhista porque não tem dinheiro para demitir o funcionário. Isso não tem sentido. A penalidade por demitir um funcionário e não pagar as verbas rescisórias é de um salário recebido por ele, conforme previsto no artigo 477 da CLT. Exemplo: se o funcionário recebe 2 mil por mês, é demitido sem que as verbas sejam pagas no prazo, o empregador ficará devendo, além das verbas que não pagou, mais 2 mil reais. Paga-se os 2 mil reais de multa só uma vez mais, e não todos os meses…

A empresa deve fazer todo o trâmite legal de forma correta, dar baixa na carteira de trabalho, entreguar o termo de rescisão para que ele possa sacar o FGTS, e as guias do seguro desemprego para que dê entrada. Mas pagar apenas o que for possível, e o restante negociar a forma de pagamento com o ex-funcionário.

3. dívidas tributárias: dívidas de tributos possuem uma multa de 20%, e juros calculados pela taxa Selic. A taxa Selic é a menor possível, empréstimos bancários têm taxas bem mais altas que a Selic.

No caso dos tributos, o maior problema é a multa de 20%, que somada à taxa Selic, faz com que o custo dessa dívida seja alto.

No entanto, a multa é fixa, e a taxa depende do prazo do atraso. Ou seja, quanto mais tempo se fica devendo, mais barata se torna a sua dívida. Se você atrasa 60 dias um tributo, vai pagar pouco mais de 20% de encargos, o que dá uma taxa média próxima de 10% ao mês. Já, se atrasa 60 meses, esses 20% de multa vão se diluir no tempo, e a taxa média fica mais barata do que um financiamento bancário.

Isso não é um incentivo a atrasar tributo, mas se a empresa está em dificuldades, isso deve ser levado em conta.

4. dívidas com fornecedores: vale atentar para cobranças indevidas, como juros não pactuados e honorários advocatícios em cobranças amigáveis. Diante da insistência de tais cobranças, encaminhe o caso para o seu jurídico, ou peça a discriminação da cobrança por escrito.

Muitas outras práticas podem ser aplicadas para equalizar suas finanças. É preciso cabeça fria, e buscar conhecimento para sair da crise.

E é sobre o tema que Marco Aurélio Medeiros, sócio da MSA Advogados, aborda em um vídeo produzido para esclarecer quais as saídas para empresas que estão em dificuldades. Veja o vídeo e obtenha mais informações sobre as alternativas e procedimentos.

A LGPD e a resolução nº2 da ANPD: flexibilização ou alerta?

Uma das leis mais impactantes dos últimos tempos, e que atinge diretamente as empresas é a lei Geral de Proteção de Dados – LGPD, que foi publicada em 2018 e até hoje causa dúvidas e discussões.

No intuito de minimizar seus impactos para microempresas, empresas de pequeno porte e outras figuras, o Conselho Diretor da ANPD (Autoridade Nacional de Proteção de Dados) aprovou a resolução nº 2, que flexibiliza alguns pontos da Lei 13.079/2018.

Mas o que diz essa resolução? Ela determina, dentre outros assuntos, que os chamados agentes de tratamento de pequeno porte (que chamaremos de ATPPs) não precisam de uma estrutura própria de responsáveis e de tratamento de dados. É o que entenderemos a seguir:

Primeiro, vamos recorrer à própria Resolução para entender quem são os ATPPs:

Art. 2º Para efeitos deste regulamento são adotadas as seguintes definições:

I – agentes de tratamento de pequeno porte: microempresas, empresas de pequeno porte, startups, pessoas jurídicas de direito privado, inclusive sem fins lucrativos, nos termos da legislação vigente, bem como pessoas naturais e entes privados despersonalizados que realizam tratamento de dados pessoais, assumindo obrigações típicas de controlador ou de operador;

Dentre o rol acima apresentado, destacaremos duas figuras, as ME’s e as EPP’s, que, logicamente responderão pela maior fatia dos ATPPs, mas que, conforme o artigo 3º, não se beneficiarão das vantagens da resolução caso:

• Realizem tratamento de alto risco para os titulares, preservando a possibilidade de se organizar por meio de entidade de representação de sua atividade, por pessoas jurídicas ou naturais para fins de negociação, mediação e conciliação de reclamações apresentadas por titulares de dados;

• Tenham receita bruta superior aos limites estabelecidos na Lei Complementar nº 123, de 2006 ou, no caso de startups, no art. 4º, § 1º, I, da Lei Complementar nº 182, de 2021;

• Caso pertençam a grupo econômico de fato ou de direito, cuja receita global ultrapasse os limites referidos no item anterior, conforme o caso.

Vemos que a flexibilização encampada na resolução conta com alguns limites, o que é natural, mas notamos que o tratamento permanece rígido em outros momentos, demandando uma atenção especial por parte dos ATPPs.

Um dos exemplos da flexibilização é a possibilidade de se atender à exigência de elaboração e manutenção de registro de operações de tratamento de dados pessoais de forma simplificada, o que será feito com a utilização de um modelo a ser fornecido pela ANPD.

Um outro exemplo de facilitação para a adequação à LGPD é o prazo em dobro relação às demais empresas, por exemplo, a comunicação em caso de incidentes de segurança passaria dos 2 dias úteis recomendados pela ANPD para 4 dias úteis.

Ainda em relação às facilidades criadas pela Resolução nº2, temos a possibilidade de os ATPPs se assim desejarem, se organizarem por meio do Sindicato Patronal, por pessoas jurídicas ou por pessoas naturais para fins de negociação, mediação e conciliação de reclamações apresentadas por titulares de dados.

Já em relação à necessidade de nomear um encarregado, a resolução nº2 da ANPD faculta a nomeação de um encarregado pelo tratamento dos dados pessoais, mas impõe a criação de um canal de comunicação para atender às reclamações e comunicações dos titulares de dados, prestar esclarecimentos e adotar providências.

Ou seja, ao mesmo tempo que a resolução faculta a nomeação, ela impõe que haja uma pessoa capacitada, como se encarregado fosse.

Essas são apenas algumas das novidades trazidas pela resolução nº 2, que traz uma certeza: a LGPD se mostra cada vez mais como uma lei que veio para ficar. Prova disso é que ela começa a ter a devida regulamentação por parte da ANPD, órgão integrante da Presidência da República, o que é um indício de que será aplicada, e não se adequar pode gerar problemas para as empresas que não estiverem prontas.

Medida Provisória 1.085 prevê maior segurança para compra e venda de imóveis

Recente alteração legislativa facilita e confere maior segurança na compra e venda de imóveis. Estou me referindo à Medida Provisória n° 1.085, de 27 de dezembro de 2021, que alterou a Lei n° 13.07/2015, a qual trata dos Registros Públicos.

A MP alterou o artigo 54 da lei, para prever que eventuais restrições à venda do imóvel, dívidas do proprietário, penhoras, existência de ações etc., deverão estar registradas ou averbadas na matrícula do imóvel, sob pena de não prejudicar a validade e a eficácia do negócio jurídico envolvendo o imóvel.

Quem quer comprar o imóvel precisa fazer uma investigação sobre a situação do imóvel, e também do vendedor: são certidões diversas, análises de eventuais processos em curso, dentre outras diligências indispensáveis, todas visando evitar que no futuro um credor do vendedor venha impugnar a compra e venda. Não à toa, poucas pessoas se aventuram a comprar um imóvel sem ajuda profissional.

O objetivo da MP é simplificar essa pesquisa: no lugar de buscar uma série de documentos, bastarão a certidão de ônus reais do imóvel, e as certidões fiscais do imóvel e do vendedor.

Mais do que simplificar, a mudança gera segurança, pois mesmo com toda a pesquisa hoje realizada, não se está livre de surgir um credor localizado em comarca diversa do imóvel ou da residência do vendedor, ou ainda dívidas pendentes do proprietário anterior ao vendedor, quando esse cria empresas de fachada ou operações simuladas para conseguir passar adiante um imóvel problemático.

Isso ocorrerá porque, segundo a nova redação do artigo 54 ora citado, se uma restrição não estiver averbada ou registrada na matrícula do imóvel, ela não poderá ser utilizada contra o comprador de boa-fé. É o que diz o §1°, com a seguinte redação:

“Não poderão ser opostas situações jurídicas não constantes da matrícula no registro de imóveis, inclusive para fins de evicção, ao terceiro de boa-fé que adquirir ou receber em garantia direitos reais sobre o imóvel, ressalvados o disposto nos art. 129 e art. 130 da Lei nº 11.101, de 9 de fevereiro de 2005, e as hipóteses de aquisição e extinção da propriedade que independam de registro de título de imóvel.”

Os artigos 129 e 130 da Lei n° 11.101/2005 tratam da venda de bens da massa falida.

E quanto aos documentos necessários para a escritura, assim estabelece o §2°:

“Não serão exigidos, para a validade ou eficácia dos negócios jurídicos a que se refere o caput ou para a caracterização da boa-fé do terceiro adquirente de imóvel ou beneficiário de direito real:

1. a obtenção prévia de quaisquer documentos ou certidões além daqueles requeridos nos termos do disposto no § 2º do art. 1º da Lei nº 7.433, de 18 de dezembro de 1985; e

2. a apresentação de certidões forenses ou de distribuidores judiciais.”

Se por um lado facilita a vida do comprador, por outro, cria uma obrigação para os credores em geral, que é providenciar a averbação de sua execução, tão logo a mesma seja aceita pelo juiz, na matrícula do imóvel do devedor.

Para isso, será necessária uma pesquisa prévia acerca do patrimônio de cada devedor, buscar certidões de distribuidores a fim de identificar escrituras lavradas na qual o mesmo tenha participado, para em seguida providenciar as averbações. Aumenta o custo para o credor.

Se a MP facilita para o comprador de boa-fé, ela dificulta para o credor.

Mas como toda MP, depende de aprovação do Congresso, sob pena de perder a eficácia e validade. Assim como pode ser modificada também. Porém, como é um tema que beneficia a todos, e não está tão sujeito a correntes ideológicas, a tendência é que se mantenha.

Difal só em 2023?

O diferencial de alíquotas na venda para consumidor final se transformou na polêmica tributária inaugural de 2022. Certamente teremos outras, mas começamos bem o ano.

Em resumo: instituída pela Emenda Constitucional 87/2015, o STF entendeu a cobrança inconstitucional sem que houvesse uma lei complementar (LC) que regulasse o assunto. Mas para os Estados não perderem arrecadação, o próprio STF modulou os efeitos da decisão para 1 de janeiro de 2022; com isso, dava tempo de se editar a LC ainda em 2021, valendo a partir de 1 de janeiro de 2022, legitimando assim a continuidade da cobrança. A LC foi editada, mas promulgada apenas em 4 de janeiro de 2022 – alguém no Executivo Federal comeu mosca. Ou seja, a cobrança não poderá ocorrer em 2022, só em 2023…

Empresas do Simples Nacional já não pagavam, amparadas por uma liminar concedida em fevereiro/2016 pelo STF, na Ação Direta de Inconstitucionalidade (ADI) n° 5464.

A decisão do STF pela inconstitucionalidade se deu na ADI 5469 (com repercussão geral, Tema 1.093), que prejudicou o julgamento da ADI 5464, mas, em suas razões, manteve a inaplicabilidade do difal para empresas do Simples Nacional.

Para as demais empresas, entendeu o Tribunal pela necessidade de edição de lei complementar para regular o assunto. A LC n° 190 de 4 de janeiro de 2022 veio suprir a lacuna. Contudo, a própria LC assim prevê em seu art. 3°:

Art. 3º Esta Lei Complementar entra em vigor na data de sua publicação, observado, quanto à produção de efeitos, o disposto na alínea “c” do inciso III do caput do art. 150 da Constituição Federal.

A alínea c acima citada refere-se à anterioridade nonagesimal, vejamos o que diz a CF:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

(…)

III – cobrar tributos:

(…)

b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou; (vide Emenda Constitucional nº 3, de 1993)

c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b;

Como dito, a alínea c proíbe a cobrança de tributo antes de decorridos 90 dias da data de sua edição, e ainda remete a alínea b, a qual proíbe a cobrança de tributos no mesmo ano da lei que o instituiu.

Os estados, como era de se esperar, tentam negar o óbvio: argumentam que os princípios constitucionais são aplicáveis a leis que criam tributos, e que não seria esse o caso, dado que a lei complementar 190 somente estaria regulando o diferencial de alíquotas de ICMS na venda para consumidor final, já previsto na EC 87/2015.

Seria um argumento passível de defesa, se a própria LC 190 não trouxesse, voluntariamente, a aplicação de tais princípios constitucionais em seu artigo 3°, acima transcrito.

Uma outra discussão é a seguinte: os Estados precisam editar novas leis para tratar do Difal em datas posteriores à publicação LC 190, ou as leis anteriores podem ser aproveitadas?

Essa dúvida, o próprio STF respondeu em seu acórdão, ao invalidar as leis estaduais sem a promulgação da lei complementar. Agora que esta foi promulgada, os estados devem editar novas leis que lhe sejam subordinadas. Há estados que editaram novas leis, como São Paulo, e há estados que pretendem aproveitar normas antigas, como o Rio de Janeiro.

Como se pode ver, o assunto será judicializado.

Os estados vão cobrar, afinal, a ilegalidade estatal compensa: poucos discutem, se comparados ao universo de contribuintes, e não raro, quando o estado perde, o STF modula os efeitos para que a fazenda perca pouco.

Aqueles que desejarem se ver livres da cobrança deverão procurar o judiciário, sob pena de sofrer autuações, ou ter mercadorias presas em barreiras fiscais. Para as empresas do Simples Nacional, como dito, entendemos que nada muda.

Prospectiva 2022

Ninguém precisa ser lembrado do que aconteceu nos últimos doze meses. Por isso, nesse último informativo do ano, tratamos do que começou (ou se consolidou) em 2021, mas que trará efeitos para o futuro na rotina das empresas.

Consolidação do benefício para atacadistas no RJ (Novo Riolog)

A Lei n° 9025/2020 veio para substituir o Riolog e o benefício relativo ao ICMS-ST (Decreto n° 44.498/2013) no Rio de Janeiro. O prazo para migração do antigo regime para o novo, pelas empresas já beneficiadas, foi prorrogado sucessivamente até que em outubro de 2021 todos tiveram que optar em definitivo.

Nesse meio tempo, o Ministério Público atacou a lei, e tentou derrubá-la no TJ/RJ sob diversos argumentos, dentre eles, de que descumpria o disposto na LC 160/2017 (a lei complementar que regularizou os benefícios oferecidos pelos Estados em desacordo com a Constituição Federal).

Em decisão de 8 de dezembro de 2021, o Órgão Especial do Tribunal julgou pela constitucionalidade da lei, garantindo a sua aplicação a todos os contribuintes do Estado. Com isso, se consolida a aplicação do novo regime, ganha-se segurança jurídica, e o Estado fica mais competitivo.

Inclusão de Municípios na Lei da Indústria no RJ

A lei n° 6.979/2015 sofreu relevantes modificações para os contribuintes situados nos municípios abaixo relacionados.

Trata-se da lei que concede benefícios fiscais para indústrias instaladas no interior do Estado. Para tanto, o artigo 2° da norma limita as localidades nas quais os contribuintes podem estar sediados para fins de fruição do incentivo. Nesse ano, novos municípios foram admitidos pelas leis n° 9.335, 9.448 e 9.500, todas promulgadas em 2021. São eles: Araruama, Duque de Caxias, Casimiro de Abreu, Itaboraí, Itatiaia, Mangaratiba, Magé, Maricá, Nova Iguaçu, Rio Bonito, São João de Meriti e Silva Jardim

Reforma do IR

Cercado de polêmicas, o Projeto de Lei 2.337/2021 parece ter ficado para 2022. Trata-se da reforma do Imposto de Renda, projeto que institui a cobrança de imposto na distribuição de dividendos (isenta desde 1996), aumenta a faixa de isenção na tabela progressiva, muda a tributação de fundos de investimentos, dentre outras alterações.

Chegou sob o argumento de distribuir justiça fiscal sem aumentar a carga tributária, mas, contraditoriamente, era a fonte declarada de receita para o aumento do “Auxílio Brasil”, programa social do governo federal. Ou seja, já na motivação demonstrava o aumento da carga tributária, na medida que busca receita nova para aumento de gastos.

O projeto foi aprovado na Câmara depois de diversas alterações, e seguiu para o senado, onde continua tramitando. O relator já apontou que o projeto ficará para 2022, o que importa dizer, se passar, os seus efeitos só serão sentidos no exercício seguinte, em 2023.

LGPD em vigor

A Lei Geral de Proteção de Dados (Lei n° 13.709/2018) entrou em vigor em 2020, mas os dispositivos que preveem penalidades pelo seu descumprimento tiveram aplicação a partir de agosto/2021.

O ambiente jurídico brasileiro ainda precisa se acomodar: vamos observar como os Tribunais interpretarão os seus termos, como a ANPD aplicará a norma, e em qual medida os tutelados (pessoas físicas em geral) buscarão os seus direitos.

Será mais uma lei que não pega, ou será um novo Código de Defesa do Consumidor, o qual inaugurou no país um contencioso em larga escala, promovendo uma profunda mudança cultural nas empresas e em seu público consumidor?

A julgar pelo que se viu na Europa, onde lei similar (GPDR) e que inspirou a nossa vigora desde 2018, é bom as empresas se prepararem.

Reforma da Lei das S.A

A Lei n° 14.195/2021 alterou a Lei das S.A (Lei n° 6.404/76) para prever a possibilidade do voto múltiplo (classes de ações que possuem direito de voto superior às demais), reduziu o número mínimo de diretores das companhias de dois para um, e possibilitou a publicação do balanço das companhias de capital fechado com faturamento anual de até R$78milhões de forma eletrônica.

De um lado, a simplificação ajuda quem prefere adotar esse tipo societário, e aproveitar as facilidades por ele proporcionadas. Por outro, traz para o Brasil um mecanismo controverso, mas difundido no exterior – o voto múltiplo –, que dá poderes a fundadores frente a investidores, viabilizando o controle da companhia mesmo por quem não detém a maior participação no capital.

Fim do CEPOM

O famigerado CEPOM, cadastro de prestadores de outros municípios, enfim, vai deixando de existir. O STF decidiu, em junho/2021, pela inconstitucionalidade do malfadado cadastro. Trata-se de imposição de diversos municípios a empresas sediadas em seu território, para que retenham o ISS de prestadores de outros municípios que não ali cadastrados, sob o argumento de que estriam se defendendo da guerra fiscal.

É fato que municípios diversos fixam alíquotas baixas de ISS para atrair contribuintes. Até aí, faz parte do jogo: os Estados fazem o mesmo com o ICMS. Ocorre que algumas empresas cometem a fraude de se estabelecer ficticiamente em um município, quando na verdade funcionam em outro, apenas para usufruir do incentivo fiscal.

O CEPOM então era o antídoto da fraude: obrigava os prestadores a fornecerem fotos, contas de energia, telefonia, dentre outros elementos que comprovassem, de fato, estarem sediados nos locais indicados em seus contratos sociais. Na falta do cadastro, deslocavam a competência do ISS para o local da prestação do serviço, em total afronta ao disposto no artigo 3° da LC 116/2003.

Solução típica brasileira, sobretudo do fisco: todos são fraudadores até provarem o contrário.

O STF sepulta a questão, e os municípios começam a revogar seus cadastros: Rio de Janeiro e São Paulo já o fizeram.

Exclusão do ICMS da base do PIS/COFINS e suas teses filhotes

A tese do século enfim teve o seu julgamento concluído em 2021 pelo STF. O julgamento no qual o STF entendeu que o ICMS não faz parte da base de cálculo do PIS/COFINS se deu em 15 de março de 2017, depois de duas décadas de tramitação. Em seguida, começaram as discussões acerca de qual ICMS deveria ser excluído da base: o destacado nas notas fiscais, ou o recolhido?

A solução se deu em 2021, entendendo o Tribunal pela exclusão do destacado na nota, e ainda a modulação dos efeitos da decisão, que se aplicaria apenas de 15 de março de 2017 em diante, salvo para aqueles que já tinham acionado a justiça antes disso.

Ainda há tempo para recuperar os valores pagos a maior desde então, inclusive para aqueles que não acionaram a justiça.

Para os próximos anos, ficamos com as teses filhotes: exclusão do ISS da base do PIS/COFINS, exclusão do PIS/COFINS da própria base, exclusão do ICMS-ST, dentre outras. Como sempre há risco de modulação, não custa acionar e esperar um resultado favorável. Se der errado, não se perde nada.

Voltamos com os nossos artigos em 2022. Até lá, e boas festas!

O que é melhor, LTDA. ou S.A.?

Com bastante frequência recebemos a indagação acima quando estruturamos um negócio, uma holding patrimonial, uma reorganização societária, ou trabalhamos em um plano de sucessão familiar.

Não existe uma resposta definida, pois cada tipo societário tem suas especificidades, e aplicações mais indicadas de acordo com o caso concreto. Mais abaixo vamos apontar vantagens e desvantagens de cada um dos modelos, e as situações mais indicadas para um e outro.

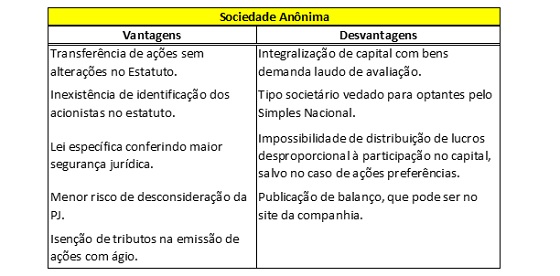

Sociedade Anônima

A S.A. é o tipo de sociedade mais fácil de se trabalhar. Muitos pensam o contrário, mas por desconhecimento.

Nesse tipo societário as transferências de participações societárias (ações) são realizadas sem qualquer alteração no estatuto, ou registro na Junta Comercial: basta a escrituração da operação no livro de registro de transferência de ações, guardado na sede da companhia. Com isso, fica mais facilitada a compra e venda, transferência em casos de falecimento, incorporação de ações no capital de outras empresas (holdings), dentre outros movimentos.

Ainda no que tange à participação no capital social, nas S.A. não há publicidade quanto às participações detidas pelos acionistas, e nem mesmo quem são os acionistas. Qualquer pessoa pode solicitar certidão dos atos arquivados por qualquer sociedade na Junta Comercial. Na Ltda., quem assim o faz, consegue identificar quem são os sócios, quanto do capital social cada um possui, as datas em que o sócio entrou, saiu, comprou quotas de terceiros, aumentou capital, e tudo o mais que estiver exposto no contrato social e em suas alterações. Na S.A. essas informações são anônimas, ficam registradas nos livros societários, não no registro público.

Naturalmente que nas atas há a lista de presença, nas quais os acionistas participantes da assembleia são identificados; contudo, ali não há indicação do valor detido de capital por cada acionista, tampouco a indicação do total de acionistas. E quando há integralização do capital, precisa ser arquivado o boletim de subscrição, o qual, de igual modo, identifica quem está aportando o capital. Mas transferências secundárias não ficam registradas.

Com as alterações promovidas na lei das S.A. (Lei n° 6.404/76) pela Lei Complementar 182/2021, as companhias podem contar com apenas um diretor (antes eram, no mínimo, dois), o qual pode residir no Brasil ou no exterior.

E ainda, embora a lei preveja a possibilidade, não é necessário possuir conselho de administração, e nem obrigatório instalar o conselho fiscal. Em resumo, no que tange à administração da S.A., a mesma pode ser realizada da mesma maneira e simplicidade observadas em uma Ltda.

A S.A. possui uma lei específica, acima mencionada, o que aumenta a segurança jurídica do modelo societário. Há regramento para funcionamento e órgãos de administração, celebração de acordo de acionistas, integralização de capital com moeda ou com bens, enfim, uma série de detalhes regulatórios que não funcionam da mesma forma do código civil (lei que rege a Ltda.).

Embora possa ser usado também nas sociedades limitadas, a lei das S.A. admite a possibilidade de os acionistas firmarem acordos de acionistas, deixando pré-determinada a orientação de voto em uma série de matérias, sem que isso se torne público no estatuto. Como dito, na Ltda. é possível adotar modelo semelhante, mas baseado no regramento da lei das S.A.

Um grande incentivo tributário para a utilização das S.A. é a possibilidade de emissão de ações com ágio, sem que tal fato gere tributação. O ágio é a diferença entre o valor nominal da ação e o seu preço de emissão, muito utilizado nos casos em que um sócio novo entra em uma empresa já constituída, e a ação tem valor de mercado superior ao valor contábil.

Nesses casos, para que o sócio novo não dilua os sócios antigos, emite-se ações com valores nominais idênticos aos das ações detidas pelos sócios antigos, contudo, a integralização se dará em um valor maior: a diferença entre o valor nominal e o valor aportado será contabilizada como reserva de ágio, a qual não é tributada no regime do lucro real (art. 38, I, do Decreto-Lei n° 1.598/77). Nas sociedades limitadas não existe essa hipótese.

As sociedades anônimas podem ainda emitir debêntures: títulos de dívida, remunerados por percentual dos lucros, ou tão somente por juros pré-determinados. As debêntures possuem um maior alcance de circulação, podendo ser intermediadas por fundos de investimentos e instituições financeiras, com vista a realizar uma oferta pública para levantamento de fundos. As Ltda. não podem emitir debêntures, embora tenha sido regulamentada recentemente a nota comercial pela Lei 14.195/2021, a qual tem por objetivo criar um título similar de emissão das Ltda.

Vamos agora às desvantagens

A S.A. não pode distribuir lucro de forma desproporcional à participação no capital dos acionistas, salvo no caso de ações preferenciais, as quais podem ostentar privilégios em relação às ações ordinárias. Contudo, deverá estar previamente determinado no estatuto. Não é possível, como nas Ltda., a deliberação desproporcional mediante simples reunião ou assembleia.

As companhias precisam ainda publicar seus balanços, o que gera um custo anual. Ao menos, aquelas que faturam até R$ 78 milhões/ano, podem publicar de forma eletrônica, em seu próprio site, reduzindo a despesa.

Empresas optantes pelo Simples Nacional não podem se constituir sob a forma de sociedade anônima. Esse é um impedimento objetivo à sua utilização: se o regime tributário escolhido for este, só resta a Ltda.

Nas reestruturações societárias e na formação de holdings, uma questão que costuma criar um custo adicional é o fato de ser necessária, na integralização de capital com bens da S.A, a apresentação de laudo de avaliação. Não raro, uma solução para facilitar a operação é constituir a holding como Ltda., e depois de incorporados os bens transformá-la em S.A.

Como se viu, a utilização das sociedades anônimas possui mais vantagens do que desvantagens.

Empresas do Simples Nacional precisam necessariamente se constituir como Ltda. Contudo, não sendo esse um obstáculo, a facilidade na sucessão, bem como na transferência de ações, a discrição quanto às informações dos acionistas, e o menor vínculo entre esses e a sociedade – ao menos, registralmente –, podem ser um diferencial, sobretudo no cenário legislativo do nosso país, no qual a responsabilização de um sócio por dívidas da sociedade não é tão exceção à regra assim…

Para uma rápida visualização, segue o quadro abaixo:

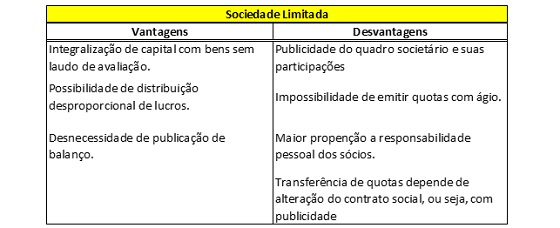

Sociedade Limitada

A sociedade limitada é largamente mais utilizada do que a anônima. Isso porque tem um regramento mais simples, e demanda menos documentos para sua constituição. Para se ter uma ideia, para constituição de uma Ltda. basta o registro do contrato social. Para uma S.A., é preciso a ata de constituição, o estatuto, boletins de subscrição do capital social, termo de posse da diretoria, e, quando houver conselho de administração, ata do conselho elegendo a diretoria.

A Ltda. admite a distribuição desproporcional de lucros, o que facilita a administração de sociedades menores, na qual se costuma utilizar a distribuição desigual para remunerar trabalhos desiguais dos sócios no negócio.

Além disso, não há obrigatoriedade de publicar balanços, embora exista a obrigação de aprovar as contas e registrar ata nesse sentido na Junta Comercial. O que, vale destacar, poucos fazem.

Em contrapartida, na Ltda. a divulgação das informações societárias é a regra. Qualquer pessoa obtém uma certidão na Junta Comercial com as informações detalhadas acerca do funcionamento a sociedade, endereço dos sócios, quantidade de capital de cada um, e todas as informações contidas no contrato social.

Embora não esteja previsto no código civil, admite-se na Ltda. a celebração de um acordo de quotistas, o correspondente ao acordo de acionistas da S.A., o qual seguirá as regras deste. Para tanto, é necessário que o contrato social preveja a aplicação supletiva da Lei das S.A. no caso de lacuna do contrato ou da lei civil. A vantagem do acordo está na sua aplicação compulsória para aqueles que o celebram, sem que exista a necessidade de registrá-lo na Junta Comercial. Torna-se uma forma de deliberar previamente acerca de uma série de matérias sem que se dê publicidade a tais dispositivos.

As cessões de quotas, transferências em razão de falecimento, doações etc., na Ltda. demandam um movimento maior do que na S.A. Como falamos acima, enquanto nesta basta uma anotação no livro de transferência de ações, naquela há a necessidade de registro na Junta Comercial de uma alteração do contrato social. Isso pode ser um complicador no planejamento sucessório.

Algumas evoluções legislativas, entretanto, têm facilitado os procedimentos de registro da Ltda. Nesse sentido, merece destaque a IN 81/2020 do DREI (Departamento de Registro Empresarial e Integração), e a Lei 14.195/2021, as quais, dentre outras disposições, (i) admitiram a indenização de herdeiros e a retirada do espólio do contrato social sem alvará judicial, (ii) o registro do contrato de compra e venda de quotas em separado do contrato social, e (iii) o registro da notificação de retirada de sócio (em caso de dissolução parcial) sem necessidade de alteração contratual.

Fazendo o mesmo exercício de visualização rápida, segue um quadro abaixo indicando em perspectiva os pontos fortes e fracos do modelo societário:

Como se viu, o nosso objetivo aqui não foi apontar a prevalência de um modelo sobre outro, isso não existe. A prevalência será casuística, dependendo da análise do tipo societário mais indicado ao caso concreto sob exame.

ANPD estabelece procedimentos de fiscalização e regras para sanções

O Conselho Diretor da Autoridade Nacional de Proteção de Dados (ANPD) aprovou, por meio da Resolução ANPD nº 1, de 28 de outubro de 2021, o regulamento que estabelece os procedimentos de fiscalização e as regras a serem observadas nos processos administrativos sancionadores.

A atividade de fiscalização da ANPD terá por finalidade orientar, prevenir e reprimir as infrações à Lei Geral de Proteção de Dados Pessoais (LGPD), sendo um estímulo à proteção dos direitos dos titulares de dados pessoais.

Destacamos algumas premissas a serem adotadas pela ANPD no processo de fiscalização:

- A atuação de forma responsiva, com a adoção de medidas proporcionais ao risco identificado e à postura dos agentes regulados;

- O estímulo à promoção da cultura da proteção de dados pessoais;

- O incentivo à responsabilização e prestação de contas pelos agentes de tratamento;

- O estímulo à conciliação direta entre as partes com a resolução do problema e da reparação do dano pelo controlador;

- A mínima intervenção na imposição de condicionantes administrativas ao tratamento de dados pessoais.

Segundo o regulamento, a ANPD poderá atuar de ofício, em decorrência de programas periódicos de fiscalização, de forma coordenada com órgãos e entidades públicos ou em cooperação com autoridades de proteção de dados pessoais de outros países.

A ANPD promoverá medidas visando à orientação, à conscientização e à educação dos agentes de tratamento, dos titulares de dados pessoais e dos demais integrantes ou interessados no tratamento de dados pessoais.

As medidas de orientação dos agentes de tratamento de dados não constituem sanção ao agente regulado, podendo ser guias de boas práticas e de modelos de documentos, sugestão de treinamentos e cursos, elaboração e disponibilização de ferramentas de autoavaliação de conformidade e de riscos, reconhecimento de regras de boas práticas e de governança, e recomendações de padrões técnicos, de governança e códigos de conduta.

Os agentes de tratamento poderão ainda receber da ANPD avisos contendo a descrição da situação e informações suficientes para que identifiquem as providências necessárias, solicitações de regularização e informes com prazo determinado e, para as situações de maior complexidade, a elaboração de um plano de conformidade.

A resolução trouxe diversos avanços em relação ao exercício da competência sancionatória da ANPD, estabelecendo prazos, procedimentos e requisitos. No entanto, as metodologias e o regulamento das sanções administrativas, conforme previsto no art. 53, da LGPD, não foram definidos.

A resolução entrou em vigor na data da publicação, em 29 de outubro de 2021, e o primeiro ciclo de monitoramento terá início a partir de janeiro de 2022.

As empresas que buscam promover a implementação dos programas de governança poderão se orientar pelo Mapa de Temas Prioritários da ANPD que será realizado em periodicidade bianual e estabelecerá os temas prioritários para fins de estudo e planejamento da atividade de fiscalização da ANPD.

Enfim, o famigerado CEPOM vai morrendo…

O STF declarou inconstitucional o CEPOM (Cadastro de Empresas Prestadores de Outros Municípios) de São Paulo em decisão de fevereiro/2021 (RE 1.167.509/SP). O município opôs Embargos de Declaração visando modular os efeitos, e enquanto isso, permanece exigindo o malfadado cadastro. Outros municípios adotaram a mesma postura, contudo, aos poucos vão se adequando.

O Rio de Janeiro acaba de extinguir o seu CEPOM. A Lei Complementar n° 235 de 03.11.2021 revogou o artigo 14-A da Lei n° 691/84 (Código Tributário do Município). Com isso, cessa a arbitrariedade, e empresas instaladas no município não mais precisam exigir o tal cadastro de seus prestadores de serviços, ou reter o ISS mesmo quando indevido o tributo.

O CEPOM sempre foi uma excrescência, um desatino legislativo utilizado pelos municípios maiores com vistas a evitar a guerra fiscal. Criaram esses cadastros, e obrigavam todos os prestadores de serviço de fora do município a fazer ali a sua inscrição; caso assim não o fizessem, a legislação obrigava o tomador a reter o ISS, mesmo sendo indevido o tributo, sob pena de ele, tomador, ver-se obrigado a pagar a conta.

Com isso, conseguiam desagradar a todos, atingindo todo tipo de empresas, de todos os regimes tributários: bastava contratar um serviço e não exigir a inscrição do prestador no CEPOM, para ter que reter o ISS, praticando uma arbitrariedade em nome da Fazenda Municipal, sob pena de assumir o custo.

Como mencionado, o objetivo foi evitar a guerra fiscal: municípios que cobram alíquotas mínimas de ISS, estimulando empresas a instalarem sedes de fachada, enquanto funcionam de fato em outras localidades. Tal procedimento é uma fraude, contudo, no lugar de punir o fraudador, criaram uma regra na qual todos eram fraudadores até prova em contrário.

O problema surge quando um prestador de serviço qualquer não tem o cadastro (pois não são todos os municípios que cobram, e no Brasil temos “apenas” 5,7mil municípios para pesquisar a legislação de cada um deles), o serviço prestado demanda o recolhimento de ISS no município do prestador, e o tomador se vê obrigado a reter o tributo por exigência legal.

O prestador, nesse caso, ou não aceita a retenção – e com isso fica instalado o litígio entre dois particulares por conta de um abuso estatal –, ou paga o ISS duas vezes: no município do tomador (retido), no local onde está a sua sede.

Outro problema ocorre quando o tomador, inadvertidamente, deixa de exigir o CEPOM, mas também não faz a retenção. Nesse caso, passa ele a ser o devedor e se verá cobrado pela Fazenda Municipal porque não fez o trabalho (ilegal) dela.

E se o seu município continua exigindo o CEPOM, o que fazer?

Existem três alternativas: (i) continue exigindo do prestador do serviço o cadastro, sob pena de reter o ISS; (ii) não exija o cadastro e não retenha, e quando o município cobrar, se cobrar, apresente defesa; ou (iii) acione judicialmente o município para se ver livre dessa obrigação.

O terceiro procedimento pode ser feito tanto por prestadores quanto por tomadores. Mas entendo desnecessário na maioria dos casos. Aos poucos as leis vão se adaptando, e enquanto isso, se precisar se defender de uma cobrança indevida, já há o posicionamento inquestionável do STF para servir de base.

Plano especial de renegociação de dívidas é essencial para pequenas empresas

Em palestra realizada no dia 30 de agosto, a professora e advogada Andrea Salles, sócia da MSA Advogados, expôs alguns pontos relevantes no projeto de lei que está em tramitação e que deve trazer novos procedimentos de renegociação, revogando a atual recuperação judicial para pequenas empresas.

Segundo Andrea, o modelo atual de recuperação judicial não atende a esse público (micro e pequenos empresários), se tornando muito caro para o tamanho da dívida que a empresa desse porte tem, além de ser um instrumento extremamente burocrático. Há vários pontos de diferenças em relação às empresas de maior porte que entram com processo de recuperação judicial e têm como arcar com essas despesas, contratar consultoria de gestão, construir um plano detalhado de ações, negociar com diversos credores, ter uma equipe de advogados atendendo etc. etc.

Para que fique mais claro, diferentemente das grandes empresas, que possuem “gerenciamento profissional’’, os dados do IBGE indicam que 90% das empresas no Brasil são familiares, ou seja, o pequeno empresário tem como sócios seus parentes, entre eles a esposa, o marido, o(a) filho(a), o pai, a mãe, e quando se trata de endividamento, ele não está só se endividando, mas também parte da família. Por isso, tratar esse público adequadamente, com condições de um processo de renegociação diferenciado e que permita que a empresa possa se readequar, negociar e continuar funcionando, é fundamental para evitar quebras, mais endividamentos e, até mesmo, rupturas familiares.

A sócia da MSA Advogados ressaltou que a relação do empresário não só com os seus sócios, mas também com seus empregados é completamente diferente quando se trata de negócios menores. “O empregado está diariamente com o empresário. Ele que acompanha de perto o movimento da empresa, ajuda no crescimento, pede adiantamentos, negocia aumento, comemora em épocas boas e se preocupa junto em épocas mais complicadas”, completou a advogada.

O “patrão” acompanha o dia-a-dia dos empregados, vendo suas dificuldades financeiras e seus impactos. São empregados que recebem entre 1 e 2 salários-mínimos e dependem daquele emprego para viver.

Para fechar tudo isso, o endividamento já iniciado, impossibilita empresas de menor porte de obterem novos financiamentos, refinanciar suas dívidas ou mesmo renegociar com os credores em melhores condições, visto que o poder de barganha é pequeno, não tendo muito o que oferecer como contrapartida para futuras negociações ou novos empréstimos. Isso também difere o pequeno empresário das grandes empresas, onde as renegociações são mais flexíveis, para manter o cliente mais potencial.

“Ou seja, a angústia desse tipo de empresário em perder o seu negócio, em se endividar, em ter que demitir um funcionário, não podendo dar-lhe todos os direitos, é muito maior por causa desses fatores expostos. Assim, ter um processo de renegociação, semelhante aos de grandes corporações, não parece ser a melhor solução”, ponderou Andrea Salles.

Pensando em preservar as empresas, e em consonância com o direito moderno, é que está em trâmite um projeto de lei – PL nº 33/2020, que aproxima o procedimento de renegociação ao perfil do pequeno empresário.

A intenção do projeto de lei é trazer 4 novos procedimentos destinados aos pequenos empresários, microempreendedores e os chamados agentes econômicos. Se aprovado, o texto legal vai trazer para o direito brasileiro dois sistemas de renegociação – um judicial e um desjudicializado, ou seja, feito perante um órgão público, em que as regras para pagamento dos credores, em especial o trabalhista, se aproxima dos pequenos negócios.

O reempreendedorismo também pretende trazer dois procedimentos para liquidação mais rápida aos pequenos empresários, que também poderão optar entre um procedimento extrajudicial e judicial. Com isso, a intenção é evitar a falência e, ao mesmo tempo, permitir um breve retorno dos pequenos empresários ao mercado (o chamado fresh start).

Esse projeto de lei leva em consideração esses pontos e se torna menos custoso aos requerentes, possibilitando a permanência do negócio, diminuindo o número de quebras e possibilitando o crescimento e manutenção de micros e pequenas empresas.

Em um país em que 1 a cada 5 empresas fecha em menos de 5 anos, segundo dados do Sebrae, essa é uma mudança importante e que pode fazer diferença no tempo de vida das empresas.

Veja abaixo o vídeo da palestra realizada pela sócia da MSA Advogados, Andrea Salles, em que aborda alguns desses temas.

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: