STJ limita pagamento da contribuição de terceiros sobre a folha

Economia sempre é bom, e recuperar valores pagos a maior, melhor ainda. Sobretudo em tempos de crise e caixa baixo.

As empresas pagam, junto com a alíquota de INSS incidente sobre os salários, um valor destinado a terceiros (integrantes do sistema S) na ordem de 5,8% do valor bruto da folha de pagamento.

Já há muito tempo existe uma discussão na justiça quanto à base de cálculo dessas contribuições de terceiros.

A lei 6.950/81 determinou que a base de cálculo dessas contribuições fosse a mesma da contribuição previdenciária, mas limitou tal base a 20 salários mínimos. Posteriormente, o Decreto 2.318/86 alterou esse limite, mas apenas para a contribuição previdenciária, não para a contribuição para terceiros.

A Fazenda, naturalmente, entende que a ausência de limite é total, inclusive para as contribuições do sistema S. Os contribuintes pensam diferente e essa é a briga.

Em recente decisão de 17/02/2020, a 1ª Turma do STJ, no Resp 1570980/SP, firmou o entendimento favorável aos contribuintes de que a contribuição sobre terceiros tem uma base de cálculo limitada em 20 salários mínimos.

Ou seja, se a folha de pagamento possui valor superior, é possível deixar de pagar, e recuperar o valor pago a maior nos últimos cinco anos, equivalente a 5,8% do valor da folha mensal que exceder os 20 salários mínimos.

Empresas do Simples Nacional já não pagam tal contribuição, de modo que a discussão se aplica às demais pessoas jurídicas.

A decisão acima ainda não transitou em jugado – cabem recursos –, mas representa um importante precedente, na medida que não se discute questões constitucionais, havendo poucas chances de seguir para o STF.

Também não é uma decisão de aplicação automática para todos os contribuintes: aqueles que quiserem se beneficiar de tal entendimento, precisam iniciar suas discussões individuais na justiça.

Saiu o Refis da Covid

A Procuradoria da Fazenda Nacional (PGFN), através da Portaria 14.402 de 16/06/2020, estabeleceu as condições de parcelamento excepcional em face do novo coronavírus, aplicável a qualquer débito tributário inscrito em dívida ativa da União.

As condições de parcelamento são muito boas, permitindo até 100% de desconto de multa e juros, o que é inédito até então.

No entanto, os débitos sofrerão uma classificação de acordo com a sua recuperabilidade: irrecuperáveis, difícil, média e alta recuperação. A quantidade de parcelas e o desconto vão variar de acordo com tal classificação, que será feita pela PGFN no momento da adesão. E o que vai definir o enquadramento do devedor nessas modalidades será a sua situação financeira, aferível (i) por informações que o próprio fisco tem do contribuinte, e (ii) por documentos que serão fornecidos pelo contribuinte no momento da adesão. As principais regras são:

- O prazo para pagamento vai de 36 a 133 parcelas. Quanto maior o parcelamento, menor o desconto.

- ME e EPP possuem descontos maiores e prazos idem.

- A entrada será de 4% do total do débito, parcelável em 12 meses.

- O prazo para opção vai de 1° de julho a 29 de dezembro de 2020.

- Não podem ser parcelados débitos do Simples Nacional.

Confira a seguir detalhes do programa.

Modalidades de pagamento

De acordo com o porte da empresa, e com a classificação dos créditos quanto à sua recuperabilidade, o desconto sofrerá variações.

A norma estabeleceu as condições para os créditos irrecuperáveis ou de difícil recuperação, e prevê que nos créditos de média e alta recuperabilidade o desconto sofrerá uma redução de acordo com a condição de pagamento do contribuinte. Quem vai aferir tal fato é a PGFN.

Nas modalidades de quitação a entrada é sempre a mesma (12 parcelas de 0,334% do débito total), e o desconto de multa e juros sempre o mesmo (100%). O que muda é o limite do desconto de acordo com o número de parcelas. O desconto, apesar de ser inicialmente de 100%, está limitado a um percentual do débito total, de acordo com o número de parcelas. Nesse sentido, vejamos:

Como se viu acima, uma EPP pode parcelar em 36 vezes o débito com um desconto de 100% de multa e juros, desde que esse desconto fique em até 70% do saldo devedor inicial. Se o desconto for superior a esse patamar, será reduzido até alcançá-lo. À medida que o número de parcelas aumenta, reduz-se o limite do desconto.

As modalidades para as demais pessoas jurídicas são as seguintes:

Em se tratando das contribuições sociais previdenciárias, o prazo de parcelamento será de até 48 (quarenta e oito) meses.

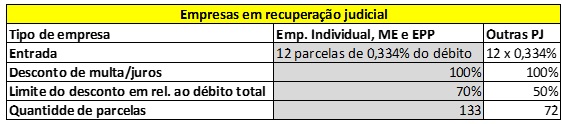

Para empresas em recuperação judicial as modalidades são mais generosas, vejamos:

Capacidade de pagamento e classificação dos débitos

Para mensuração da capacidade de pagamento dos sujeitos passivos, poderão ser consideradas, sem prejuízo das informações prestadas no momento da adesão e durante a vigência do acordo, as seguintes fontes de informação: receita bruta declaração na ECF, na EFD-contribuições, informações da EFD-Reinf, valores das notas fiscais eletrônicas, e informações geradas na ECD, DCTF, GFIP, SFIP, DIRF e outras sopas de letras que representam as inúmeras obrigações acessórias entregues pelas empresas ao fisco todos os anos.

Os créditos inscritos em dívida ativa da União serão classificados em ordem decrescente de recuperabilidade, sendo:

- créditos tipo A: créditos com alta perspectiva de recuperação;

- créditos tipo B: créditos com média perspectiva de recuperação;

- créditos tipo C: créditos considerados de difícil recuperação;

- créditos tipo D: créditos considerados irrecuperáveis.

São considerados irrecuperáveis os créditos inscritos em dívida ativa da União de titularidade de pessoas jurídicas com falência decretada, em recuperação judicial ou extrajudicial, em liquidação judicial ou em intervenção ou liquidação extrajudicial, independentemente da data de sua ocorrência.

Além disso, na adesão, o contribuinte deverá fornecer as seguintes informações, as quais, de igual modo, permitirão à PGFN classificar a divida quanto à sua recuperabilidade:

- endereço completo;

- nome, CPF e endereço completo dos atuais sócios, diretores, gerentes e administradores;

- receita bruta mensal (janeiro a dezembro) relativa aos exercícios de 2019 e 2020, sendo, neste último caso, até o mês imediatamente anterior ao mês de prestação das informações necessárias à formulação pela PGFN da proposta de transação por adesão;

- quantidade de empregados (com vínculo formal) na data de prestação das informações necessárias à formulação pela PGFN da proposta de transação por adesão e nos meses imediatamente anteriores, a partir de janeiro de 2020;

- quantidade de admissões e desligamentos mensais no exercício de 2020;

- quantidade de contratos de trabalhos suspensos no exercício de 2020, com fundamento no art. 8º da Medida Provisória n. 936, de 1º de abril de 2020;

- valor total dos bens, direitos e obrigações da pessoa jurídica existentes no mês anterior à adesão.

A capacidade de pagamento decorre da situação econômica e será calculada de forma a estimar se o sujeito passivo possui condições de efetuar o pagamento integral dos débitos inscritos em dívida ativa da União, no prazo de cinco anos, sem descontos, considerando o impacto da pandemia causada pelo coronavírus (COVID-19) na capacidade de geração de resultados da pessoa jurídica.

Considera-se impacto na capacidade de geração de resultados da pessoa jurídica a redução, em qualquer percentual, da soma da receita bruta mensal de 2020, com início no mês de março e fim no mês imediatamente anterior ao mês de adesão, em relação à soma da receita bruta mensal do mesmo período de 2019.

O Outono do Patriarca

Quem está certo: o governador, o prefeito ou o juiz? Pelo menos o Tribunal derrubou a decisão do juiz.

No Rio de Janeiro, vale o decreto da prefeitura, vale o do estado, ou não vale nenhum deles por conta da decisão judicial que suspende partes de ambos?

Desde o início da pandemia, as autoridades administrativas se revezam para editar atos restritivos ligados à prevenção da Covid-19. No início, era a disputa para ver quem prendia mais a população em casa; agora, parece, a disputa é para soltar. E, como não podia deixar de ser, entra o juiz na briga pelo protagonismo – afinal, o judiciário tem se metido até em briga de vizinhos na Internet.

No meio disso tudo o empresário. Nossas autoridades lembram os mandatários dos livros do Gabriel García Márquez (de um dos quais retirei o título desse artigo): patriarcas de repúblicas de bananas, sentados no gabinete, pés em lustrosos sapatos sobre a mesa, enquanto afundamos os nossos na lama tentando produzir e bancar, dentre outras coisas, os seus salários.

O Decreto 47.488 do prefeito do Rio de Janeiro criou fases para liberação do isolamento, baseado no fato de que, segundo relatório da Secretaria de Saúde, o atendimento nos hospitais dos casos de Covid-19 tem caído consideravelmente – inobstante o aumento de mortos, dado que o morto de hoje está em atendimento há algumas semanas, quiçá meses. Certo ou errado, esse foi o motivo.

O estado seguiu a mesma linha, talvez baseado nos mesmos números, e editou o Decreto 47.112, que prevê o afrouxamento do isolamento, também de forma paulatina, mas não casada com o decreto do Município. Na verdade, essa crítica nem me parece justa, pois não existe apenas a cidade do Rio de Janeiro no estado fluminense, e o decreto estadual vale aonde não tem regra específica municipal – para falar de dois dos mais populosos, Niterói e Duque de Caixas já tinham também editado suas regras próprias.

Aí a defensoria e o Ministério Público do estado acionam o judiciário, que intervém na decisão administrativa, e suspende tudo. Isso depois de uma semana de funcionamento. Por que o MP do Estado não se insurgiu também contra o decreto de Niterói? Teria ele pesquisado o plano de outras cidades? Ou entendeu que só o município do Rio de Janeiro tinha problemas?

O curioso é que um juiz manda suspender os atos primeiro, para pedir os laudos e a justificativa para a redução do isolamento depois. Ora, cadê a presunção de legalidade do ato administrativo? O prefeito e o governador estão errados até prova em contrário? Não teria que ser o MP a provar que estavam errados, para só então suspender os decretos? Pelo menos nessa o governador e o prefeito sentiam as agruras do cidadão comum no relacionamento com a Administração Pública: precisando provar honestidade a cada interação.

A liminar foi cassada, ou seja, a decisão estava – segundo o Tribunal de Justiça do RJ – errada.

E não podia deixar de ser, como colocamos acima. Fora que estavam os pagadores de tributos (usando a tradução do termo em inglês, taxpayer, e não o nosso eufemismo “contribuinte”) se perguntando qual decreto obedecer, quando advém um terceiro ato (agora judicial) suspendendo tudo.

Mas resumo da ópera, o que todos querem saber, é: acabou a quarentena? Liberou geral? Devo obedecer ao Estado ou ao Município?

Para início de conversa, grande parte das empresas sequer esteve proibida de funcionar. Lembrando que funcionar é a regra: paralisar as atividades, a exceção. De modo que as leis e decretos da vida não precisam dizer quem pode funcionar, eles precisam dizer que não pode.

Claro que a restrição do transporte público e da circulação de veículos particulares (medidas estúpidas, pois se o objetivo é diminuir o número de passageiros por veículo ou vagão, tinha que aumentar, não reduzir o número de viagens), a criação de regras trabalhistas aonde um funcionário precisa estar a 2 metros do outro, a paralisação do comércio de rua, dos restaurantes etc., faz com que atividades não vedadas se inibam, e, de alguma forma, também reduzam – senão paralisem – suas atividades. Ou ainda, se for possível, coloquem os funcionários em home office.

Mas não estão vedadas. Então, se a atividade não estiver expressamente vedada (consulte aqui as atividades vedadas), pode funcionar normalmente, independentemente de decreto ou decisão judicial.

Para as atividades vedadas, o aconselhável é seguir a orientação do município, e na falta dela, a do estado. O Supremo Tribunal Federal entendeu que a competência é concorrente dos entes federativos para estabelecer regras de controle da pandemia, de modo que, considerando as especificidades do nosso país, aonde tiver regra federal, estadual e municipal conflitando, aconselhável seguir a municipal – ou para os muito conservadores, a mais restritiva (cá para nós, é difícil ser conservador em tempo de guerra…).

Nessa linha de regra restritiva, o decreto do Estado impõe limite de horário para diversas atividades, e o decreto do Município não o faz. A decisão de quem estiver no município do Rio de Janeiro vai ser entre o conservadorismo da regra mais restritiva, ou a obediência da regra municipal, que não impõe limites nesse sentido. A descrição das fases do município do Rio de Janeiro pode ser consultada em nesse documento.

Por fim, segue a relação de atividades do decreto estadual, com as suas respectivas limitações de horário (seguindo o que falamos, se o seu negócio não está aí, pode funcionar em qualquer horário segundo o decreto):

ANEXO I

Comércio de produtos essenciais – Horário de funcionamento: 00h00 às 23h59

- Supermercados

- Hortifrutigranjeiros

- Minimercados

- Mercearias

- Açougues

- Peixarias

- Padarias

- Lojas de panificados

- Comércio especializado em produtos naturais, suplementos e fórmulas alimentares

- Postos de Combustíveis e suas lojas de conveniências

- Comércio de produtos farmacêuticos

- Clínicas e consultórios médicos, odontológicos, laboratórios e farmacêuticas

- Clínicas veterinárias

- Comércio da Construção Civil, ferragens, madeireiras, serralheiras, pinturas e afins

- Comércio atacadista

- Atividades Industriais de necessário funcionamento contínuo

- Serviços Industriais de Utilidade Pública

ANEXO II

Indústria e Serviços – Horário de funcionamento: 9h00 às 17h00

- Serviços em Geral

- Indústrias extrativas

- Indústrias de transformação

- Atividades gráficas

- Atividades financeiras, seguros e serviços relacionados

- Atividades imobiliárias

- Atividades jurídicas, de contabilidade e de auditoria

- Atividades de empresas, de consultoria e de gestão empresarial

- Atividades de arquitetura e engenharia

- Atividades de publicidade e comunicação

- Atividades administrativas e serviços complementares

- Agências de viagens, operadores turísticos e serviços de reservas

- Lotéricas e correspondentes bancários

- Bancas de jornais e revistas

ANEXO III

Comércio varejista, exceto shoppings centers e centros comerciais – Horário de funcionamento: 11h00 às 19h00

- Comércio varejista em geral, exceto ambulantes

- Atividades de lavanderias, tinturarias e toalheiros

- Comércio de combustíveis e lubrificantes, exceto Postos de Combustíveis.

- Atividades da cadeia automobilística: oficinas, mecânicas, lanternagem, pintura e afins

- Serviços de Corte e Costura

- Demais estabelecimentos não previstos nos anexos I e II

ANEXO IV

Indústria e Serviços – Horário de funcionamento: 07h00 às 15h00

- Construção Civil

Acompanhe o que os governos estão fazendo para diminuir os impactos econômicos

Os governos federal, estaduais e municipais continuam editando medidas com o objetivo de amenizar os impactos econômicos causados pelo Covid-19. Confira abaixo as principais medidas tomadas neste mês de maio.

Programa de crédito subsidiado para Micro e Pequenas Empresas (MPEs)

A lei 13.999/2020 instituiu o Pronampe – Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte. Em resumo, será concedido crédito às MPEs com juros Selic (hoje em 3% aa) mais 1,25% ao ano, e prazo de 36 meses para pagamento.

O crédito será concedido pelas instituições financeiras, contudo, 85% do valor concedido será garantido por um Fundo Garantidor. O limite da operação será 30% do faturamento obtido em 2019.

O valor tomado não poderá ser usado para distribuição de lucros ou dividendos. E a garantia exigida pelo banco será limitada à garantia pessoal do proponente, limitada a 100% do valor liberado mais encargos, salvo no caso de empresas abertas há menos de um ano, para as quais o referido limite fica em 150%.

Prorrogados os parcelamentos do Simples Nacional

A Resolução 155/2020 do CGSN prorrogou os parcelamentos vigentes relativos a débitos do Simples Nacional administrados tanto pela RFB, quando pela PGFN. Ficam prorrogados para o último dia dos seguintes meses:

I – de agosto de 2020, para as parcelas com vencimento em maio de 2020;

II – de outubro de 2020, para as parcelas com vencimento em junho de 2020; e

III – de dezembro de 2020, para as parcelas com vencimento em julho de 2020.

Prorrogados os parcelamentos de tributos federais

A Portaria 201/2020 do Ministério da Economia prorrogou os parcelamentos vigentes relativos a débitos de tributos federais administrados tanto pela RFB, quando pela PGFN. Ficam prorrogados para o último dia dos seguintes meses:

I – de agosto de 2020, para as parcelas com vencimento em maio de 2020;

II – de outubro de 2020, para as parcelas com vencimento em junho de 2020; e

III – de dezembro de 2020, para as parcelas com vencimento em julho de 2020.

Fornecimento de Equipamento de Proteção Individual

A lei 8.818/2020 do Estado do RJ torna obrigatório o fornecimento de equipamento de proteção individual aos funcionários, enquanto durar o plano de contingência do novo coronavírus, para os seguintes estabelecimentos:

I – hospitais, postos de saúde e demais unidades médicas, públicas e privadas;

II – farmácias e drogarias;

III – concessionárias de prestação de serviço de transporte de ônibus intermunicipal, metrô, trens, barcas e catamarãs;

IV – supermercados, mercados, minimercados, hortifrútis e padarias;

V – restaurantes, bares e lanchonetes;

VI – empresas ou cooperativas de coletas de lixo;

VII – pet-shops;

VIII – postos de combustível e lojas de conveniência;

IX – prestadora de serviços de transporte de carga;

X – lojas de materiais de construção;

XI – asilos públicos, privados e filantrópicos;

XII – empresas que gerenciam aplicativos para celular que ofertam transporte individual de passageiros ou entregas a domicílio;

XIII – instituições bancárias e casas lotéricas.

Os Equipamentos de Proteção Individual (EPIs) a que se refere a lei são: luvas descartáveis e máscaras em TNT descartável.

O descumprimento do disposto na Lei acarretará em multa administrativa aos estabelecimentos ou instituições no valor correspondente a 200 (duzentos) UFIR-RJ por cada autuação, sendo o seu valor duplicado em caso de reincidência. A UFIR-RJ, em 2020, equivale a R$ 3,55.

Novos vencimentos para parcelamentos de débitos estaduais (RJ) inscritos em dívida ativa

Os parcelamentos de débitos inscritos na Dívida Ativa do RJ já estavam suspensos, contudo, o Decreto 47.063/2020 estipulou novas datas de vencimento para o que já estava postergado, ficando da seguinte forma:

I – as parcelas vencidas originalmente em 20 de março de 2020 vencerão em 20 de junho de 2020;

II – as parcelas vencidas originalmente entre 21 de março de 2020 e 10 de abril de 2020 vencerão em 10 de julho de 2020;

III – as parcelas vencidas originalmente entre 11 de abril de 2020 e 20 de abril de 2020 vencerão em 20 de julho de 2020;

IV – as parcelas vencidas originalmente entre 21 de abril de 2020 e 10 de maio de 2020 vencerão em 10 de agosto de 2020;

V – as parcelas vencidas originalmente entre 11 de maio de 2020 e 20 de maio de 2020 vencerão em 20 de agosto de 2020;

VI – as parcelas vencidas entre 21 de maio de 2020 e 30 de maio de 2020 vencerão em 10 de setembro de 2020

Desconto de IPTU no Rio de Janeiro

A Lei 6.740/2020 do município do Rio de Janeiro concedeu benefícios à quitação de débitos vencidos ou a vencer de IPTU e Taxa de Coleta de Lixo, ainda em aberto em julho/2020. Tais valores poderão ser pagos sem multa e juros, e com 20% de desconto, até 31/07/2020. Em resumo: azar de quem pagou em dia, ou em quota única.

Concilia Rio: reaberto parcelamento especial para débitos municipais

Mais uma vez, fica reaberto o Concilia Rio, espécie de Refis do município do Rio de Janeiro. O prazo para adesão será de 01/06 a 30/08/2020. Depois de muitas reaberturas do programa, a novidade dessa vez é a possibilidade de concessão de desconto também no valor principal da dívida. Até então, os descontos recaíam somente sobre multa e juros.

A redução no principal poderá ser de 10%, e os descontos sobre multa e juros de 25% a 80%, dependendo da forma de quitação, a qual pode se dar em até 48 vezes.

Fundamentação: Lei 6.740/2020 e Decreto 47.422/2020.

Lewandowski “explica” a liminar para reduzir insegurança jurídica nas suspensões de contrato de trabalho

Algumas decisões judiciais precisam ser explicadas…

Depois da liminar que traz o sindicato para qualquer acordo que se faça para redução ou suspensão dos contratos de trabalho em razão da MP 936, a AGU apresentou embargos de declaração, aos quais o Ministro Ricardo Lewandowski respondeu com esclarecimentos à sua decisão.

Segundo o mesmo, a MP continua plenamente em vigor, e a partir do momento em que o acordo individual for firmado com o funcionário, a redução ou suspensão já possui aplicação. Ou seja, não é preciso esperar a resposta do sindicato para que tenha validade o acordado com o funcionário.

No entanto, se o sindicato, em 10 dias, se manifestar no sentido de iniciar uma negociação coletiva, novos termos poderão ser pactuados, e enquanto tal fato não ocorrer, mantém-se em vigor o acordo individual já assinado.

Melhor será que essa liminar seja cassada pelo plenário. O que nasce torto, continua torto, e o simples fato de uma decisão judicial necessitar explicação já demonstra como foi mal colocada.

Como ficam as suspensões depois da liminar do STF?

O Ministro Ricardo Lewandowski concedeu liminar em ação direta de inconstitucionalidade (ADI 6363 MC/DF) contra a MP 936 impetrada pelo Partido Rede, determinando que as suspensões e reduções de contrato de trabalho não podem ser realizadas sem a participação do sindicato.

Segundo a decisão judicial, o sindicato deve ser comunicado em 10 dias da realização do acordo individual, e a partir da citada comunicação, tem ele (o sindicato) mais 10 dias para se manifestar: ou anuindo com o acordo, ou iniciando negociação direta com a empresa.

A falta de manifestação do sindicato nesses 10 dias será considerada anuência tácita (pelo menos isso…).

A insegurança jurídica do procedimento é total. Isso porque primeiro faz-se o acordo, para depois – ou seja, suspensão já em andamento – se comunicar ao sindicato. Se o sindicato resolve complicar, corre-se o risco de não haver acordo quanto à suspensão. Enquanto isso, o funcionário já está sem trabalhar. Faz como?

Os que vivem em um planeta diferente do nosso – portanto, sem Covids, leis trabalhistas e outros bichos – poderiam argumentar que o ideal seria fazer o acordo individual com data de suspensão (ou redução) do contrato somente após os 10 dias. Assim, criado o imbróglio pelo sindicato, o acordo perderia a validade sem o contrato ter sido reduzido ou suspenso. Ok, pergunta-se: enquanto isso, o funcionário sem trabalho, faz o quê? Fica em casa sem receber? Essa turma não se convence da inexistência do almoço grátis.

De fato, o artigo 7°, nos seus incisos VI e XIII, da Constituição Federal prevê a irredutibilidade do salário sem a realização de convenção ou acordo coletivo, contudo, há vários modos de interpretar tal dispositivo.

Tal irredutibilidade não pode partir de acordo livre entre as partes em condições normais. Por outro lado, havendo lei prévia nesse sentido, sobretudo considerando uma limitação temporal derivada de condições excepcionais e calamitosas, e, mais do que isso, visando tutelar bem ainda maior do que a irredutibilidade, qual seja, a manutenção do emprego e a consequência disso no que se refere aos sustento das famílias, o cenário muda. Não é mais a situação tutelada pelo citado artigo 7°.

Esse é o ponto: com empresas fechadas, ou reduzidas as suas atividades por prazos que não se consegue precisar, boa parte da sua força de trabalho se torna excessiva para o momento. E nesse cenário, não sendo possível suspender ou reduzir o contrato de trabalho, a outra alternativa será a demissão.

A dúvida que nos tem sido apresentada, naturalmente, é: como fica agora?

Entendemos que se deve manter a realização dos contratos individuais com a posterior comunicação aos sindicatos, que vão receber enxurradas de notificações nesse sentido. A tendência é que os sindicatos não compliquem a situação, pois sabem dos riscos de posições impensadas nos empregos das pessoas.

Ainda que eventualmente um ou outro sindicato busque inviabilizar os acordos, vale lembrar: (i) a decisão do citado ministro é provisória, ou seja, pode mudar; (ii) há argumentos para discutir a validade do acordo, inclusive na justiça; e (iii) em tempos de guerra, alguns riscos precisam ser tomados: o empresário precisará decidir entre correr o risco de suspender e demitir.

Prorrogados PIS, COFINS, INSS e Simples Nacional

Finalmente foram editadas as normas que tratam das prorrogações dos PIS, COFINS, e contribuição previdenciária patronal. O governo federal já havia divulgado tais prorrogações pela imprensa, contudo, cumprimos o nosso compromisso de só informar aos clientes e leitores depois de a norma publicada, a fim de evitar ruídos e fake News.

Desse modo, a Portaria 139 publicada hoje (03/04) prorrogou o prazo de vencimento dessas contribuições referente às competências março e abril para, respectivamente, agosto e outubro de 2020. Ou seja, o que venceria em abril vencerá em agosto, e o que venceria em maio vencerá em outubro.

Além disso, a Resolução 154 do Comitê Gestor do Simples Nacional publicada hoje (03/04) prorroga o prazo de vencimento dos tributos estaduais e municipais contidos na guia do Simples Nacional. Vale lembrar que os tributos federais contidos na guia do Simples já haviam sido prorrogados; agora, ficam todo o pagamento do Simples Nacional prorrogado.

Um ponto importante é o prazo de prorrogação, que não é o mesmo para tributos estaduais, municipais e federais. A prorrogação dos federais se dará em 6 meses, e dos estaduais e municipais em 3 meses.

Desse modo, os estaduais e municipais, ficam desse modo:

a) o Período de Apuração Março de 2020, com vencimento original em 20 de abril de 2020, vencerá em 20 de julho de 2020;

b) o Período de Apuração Abril de 2020, com vencimento original em 20 de maio de 2020, vencerá em 20 de agosto de 2020;

c) o Período de Apuração Maio de 2020, com vencimento original em 22 de junho de 2020, vencerá em 21 de setembro de 2020.

E os federais:

a) o Período de Apuração Março de 2020, com vencimento original em 20 de abril de 2020, vencerá em 20 de outubro de 2020;

b) o Período de Apuração Abril de 2020, com vencimento original em 20 de maio de 2020, vencerá em 20 de novembro de 2020;

c) o Período de Apuração Maio de 2020, com vencimento original em 22 de junho de 2020, vencerá em 21 de dezembro de 2020.

Entenda como funciona o programa de manutenção do emprego e renda

O governo federal editou a Medida Provisória 936, publicada em 01/04/2020, na qual cria o Benefício Emergencial de Preservação do Emprego e da Renda, o qual será pago em casos de redução proporcional da jornada de trabalho e do salário, e de suspensão temporária do contrato de trabalho. Para isso, é necessário:

I – o empregador deve informar ao Ministério da Economia a redução da jornada de trabalho e de salário ou a suspensão temporária do contrato de trabalho, no prazo de dez dias, contado da data da celebração do acordo;

II – a primeira parcela será paga no prazo de trinta dias, contado da data da celebração do acordo, desde que a celebração do acordo seja informada no prazo a que se refere o item I; e

III – o Benefício Emergencial será pago exclusivamente enquanto durar a redução proporcional da jornada de trabalho e de salário ou a suspensão temporária do contrato de trabalho.

O modo no qual será feita a comunicação acima será disciplinado em ato a ser expedido pelo Ministério da Economia.

O valor do benefício não será, necessariamente, o valor do salário do funcionário que teve o contrato suspenso ou reduzido, mas o equivalente ao valor do seguro desemprego que o mesmo teria direito em caso de demissão.

O empregado terá direito ao benefício independentemente de cumprimento de qualquer período aquisitivo, tempo de vínculo empregatício ou número de salários recebidos.

A redução/suspensão se aplicará também aos contratos de menores aprendizes, e aos contratos de jornada parcial.

Redução de jornada e de salário

Durante o estado de calamidade pública, o empregador poderá acordar a redução proporcional da jornada de trabalho e de salário de seus empregados, por até noventa dias, observados os seguintes requisitos:

I – preservação do valor do salário-hora de trabalho;

II – pactuação por acordo individual escrito entre empregador e empregado, que será encaminhado ao empregado com antecedência de, no mínimo, dois dias corridos; e

III – redução da jornada de trabalho e de salário, exclusivamente, nos seguintes percentuais, salvo pactuação diversa em convenção coletiva:

a) vinte e cinco por cento;

b) cinquenta por cento; ou

c) setenta por cento.

A jornada de trabalho e o salário pago anteriormente serão restabelecidos no prazo de dois dias corridos, contado:

I – da cessação do estado de calamidade pública;

II – da data estabelecida no acordo individual como termo de encerramento do período e redução pactuado; ou

III – da data de comunicação do empregador que informe ao empregado sobre a sua decisão de antecipar o fim do período de redução pactuado.

Suspensão temporária do contrato de trabalho

Durante o estado de calamidade pública, o empregador poderá acordar a suspensão temporária do contrato de trabalho de seus empregados, pelo prazo máximo de sessenta dias, que poderá ser fracionado em até dois períodos de trinta dias.

A suspensão temporária do contrato de trabalho será pactuada por acordo individual escrito entre empregador e empregado, que será encaminhado ao empregado com antecedência de, no mínimo, dois dias corridos.

Durante o período de suspensão temporária do contrato, o empregado:

I – fará jus a todos os benefícios concedidos pelo empregador aos seus empregados; e

II – ficará autorizado a recolher para o Regime Geral de Previdência Social na qualidade de segurado facultativo.

O contrato de trabalho será restabelecido no prazo de dois dias corridos, contado:

I – da cessação do estado de calamidade pública;

II – da data estabelecida no acordo individual como termo de encerramento do período e suspensão pactuado; ou

III – da data de comunicação do empregador que informe ao empregado sobre a sua decisão de antecipar o fim do período de suspensão pactuado.

Se durante o período de suspensão temporária do contrato de trabalho o empregado mantiver as atividades de trabalho, ainda que parcialmente, por meio de teletrabalho, trabalho remoto ou trabalho à distância, ficará descaracterizada a suspensão temporária do contrato de trabalho, e o empregador estará sujeito:

I – ao pagamento imediato da remuneração e dos encargos sociais referentes a todo o período;

II – às penalidades previstas na legislação em vigor; e

III – às sanções previstas em convenção ou em acordo coletivo.

A empresa que tiver auferido, no ano-calendário de 2019, receita bruta superior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais), somente poderá suspender o contrato de trabalho de seus empregados mediante o pagamento de ajuda compensatória mensal no valor de trinta por cento do valor do salário do empregado, durante o período da suspensão temporária de trabalho pactuado.

Em resumo, as ME e EPP podem suspender o contrato sem complementação de salário, as demais empresas precisam pagar uma compensação de 30% do salário do empregado.

Da ajuda compensatória

Como visto acima, a suspensão do contrato de trabalho em empresas com faturamento superior a R$ 4,8 milhões obriga ao pagamento da ajuda no valor de 30% do salário.

Contudo, ela pode ser paga em percentuais superiores, bem como pode ser paga ainda por ME/EPP em qualquer percentual, ou mesmo nos casos de suspensão do contrato de trabalho: tudo dependerá do pactuado pelas partes no acordo individual ou coletivo que determinou a suspensão/redução.

A ajuda compensatória mensal tem ainda as seguintes características:

I – deverá ter o valor definido no acordo individual pactuado ou em negociação coletiva;

II – terá natureza indenizatória;

III – não integrará a base de cálculo do imposto sobre a renda retido na fonte ou da declaração de ajuste anual do imposto sobre a renda da pessoa física do empregado;

IV – não integrará a base de cálculo da contribuição previdenciária e dos demais tributos incidentes sobre a folha de salários;

V – não integrará a base de cálculo do valor devido ao FGTS;

VI – poderá ser excluída do lucro líquido para fins de determinação do imposto sobre a renda da pessoa jurídica e da Contribuição Social sobre o Lucro Líquido das pessoas jurídicas tributadas pelo lucro real.

VII – Na hipótese de redução proporcional de jornada e de salário, a ajuda compensatória não integrará o salário devido pelo empregador.

Da garantia provisória de emprego

O empregado que receber o benefício, seja por suspensão, seja por redução da jornada de trabalho, terá direito a garantia provisória no emprego, nas seguintes condições:

I – durante o período acordado de redução da jornada de trabalho e de salário ou de suspensão temporária do contrato de trabalho; e

II – após o restabelecimento da jornada de trabalho e de salário ou do encerramento da suspensão temporária do contrato de trabalho, por período equivalente ao acordado para a redução ou a suspensão.

A dispensa sem justa causa que ocorrer durante o período de garantia provisória no emprego previsto no caput sujeitará o empregador ao pagamento, além das parcelas rescisórias previstas na legislação em vigor, de indenização no valor de:

I – 50% do salário a que o empregado teria direito no período de garantia provisória no emprego, na hipótese de redução de jornada de trabalho e de salário igual ou superior a 25% e inferior a 50%;

II – 75% do salário a que o empregado teria direito no período de garantia provisória no emprego, na hipótese de redução de jornada de trabalho e de salário igual ou superior a 50% e inferior a 75%; ou

III – 100% do salário a que o empregado teria direito no período de garantia provisória no emprego, nas hipóteses de redução de jornada de trabalho e de salário em percentual superior a 75% ou de suspensão temporária do contrato de trabalho.

O disposto acima não se aplica às hipóteses de dispensa a pedido ou por justa causa do empregado.

Formalização da suspensão/redução

As medidas de suspensão ou redução do contrato de trabalho poderão ser aplicadas mediante acordo individual em alguns casos, e mediante acordo coletivo em outros.

Mediante acordo individual, para os seguintes casos:

I – Funcionários com salário igual ou inferior a R$ 3.135,00 (três mil cento e trinta e cinco reais);

II – Funcionários portadores de diploma de nível superior e que percebam salário mensal igual ou superior a duas vezes o limite máximo dos benefícios do Regime Geral de Previdência Social (R$12.202,12).

III – Para qualquer salário, nos casos de redução de jornada e salário em até 25%.

Quando for permitido o acordo individual, o mesmo deverá ser comunicado pela empresa ao sindical laboral no prazo de 10 (dez) dias contados da celebração do mesmo.

Nos demais casos, o acordo deverá ser coletivo, ou seja, entre a empresa e o sindicato, ou entre sindicatos patronal e dos empregados.

Quando se trata, pois, de convenção coletiva, os percentuais de redução poderão ser diferentes do acima mencionados. Nesse caso, o valor do benefício obedecerá ao seguinte:

I – sem percepção do Benefício Emergencial para a redução de jornada e de salário inferior a 25%;

II – de 25% sobre o valor equivalente ao seguro desemprego para a redução de jornada e de salário igual ou superior a 25% e inferior a 50%;

III – de 50% sobre o valor do seguro desemprego para a redução de jornada e de salário igual ou superior a 50% e inferior a 70%; e

IV – de 70% sobre o valor do seguro desemprego para a redução de jornada e de salário superior a 70%.

Curso de qualificação

Nos termos do artigo 476-A da CLT, a suspensão do contrato de trabalho depende de encaminhamento do funcionário para participação em curso de qualificação.

O curso poderá ser oferecido pelo empregador exclusivamente na modalidade não presencial (on line), e terá duração não inferior a um mês e nem superior a três meses.

Contratos intermitentes

O empregado com contrato de trabalho intermitente formalizado até a data de 01/04/2020, fará jus ao benefício emergencial mensal no valor de R$ 600,00 (seiscentos reais), pelo período de três meses.

O benefício emergencial mensal será devido a partir da data de publicação da Medida Provisória e será pago em até trinta dias.

Veja os principais artigos sobre o Covid-19 no nosso blog.

Governos federal, estaduais e municipais adotam mais medidas em relação ao Covid-19

Os governos federal, estaduais e municipais, lançaram mais uma série de medidas que visam diminuir os impactos econômicos e prevenir os cidadãos da doença. Acompanhe abaixo a compilação das principais medidas desses últimos dois dias. Para ver as medidas anteriores, veja a nossa última atualização.

No âmbito nacional

Prorrogação da Declaração de Capitais Brasileiros no exterior

A CBE, que deveria ser entregue até dia 06/04 para aqueles que possuem bens no exterior em valores superiores a US$ 100 mil, foi prorrogada. De acordo com a Circular 3.995 de 24/03/2020, o prazo fica estendido para às 18h do dia 01/06/2020.

Prorrogação do prazo de entrega da Declaração anual do Simples Nacional (Defis)

A Resolução 153 do Comitê Gestor do Simples Nacional publicada em 26/03/2020 prorrogou de 30/03 para 30/06/2020 o prazo de entrega da Declaração de Informações Socioeconômicas e Fiscais (Defis). A Declaração equivalente entregue pelos Microempreendedores Individuais (MEI) também foi prorrogada para o mesmo prazo.

IBAMA

Prorrogação de entrega do relatório anual de atividades potencialmente poluidoras. A IN 12 de 26/03/2020 prorroga a entrega do relatório para 29/06/2020.

Ampliada a relação de atividades essenciais

O Governo Federal amplia o rol de atividades consideradas essenciais com o Decreto 10.292 de 26/03/2020, incluindo as seguintes:

X – geração, transmissão e distribuição de energia elétrica, incluído o fornecimento de suprimentos para o funcionamento e a manutenção das centrais geradoras e dos sistemas de transmissão e distribuição de energia, além de produção, transporte e distribuição de gás natural;

XX – serviços de pagamento, de crédito e de saque e aporte prestados pelas instituições supervisionadas pelo Banco Central do Brasil;

XXV – produção e distribuição de numerário à população e manutenção da infraestrutura tecnológica do Sistema Financeiro Nacional e do Sistema de Pagamentos Brasileiro;

XXVII – produção de petróleo e produção, distribuição e comercialização de combustíveis, gás liquefeito de petróleo e demais derivados de petróleo;

XXXIII – atividades médico-periciais relacionadas com a seguridade social, compreendidas no art. 194 da Constituição;

XXXIV – atividades médico-periciais relacionadas com a caracterização do impedimento físico, mental, intelectual ou sensorial da pessoa com deficiência, por meio da integração de equipes multiprofissionais e interdisciplinares, para fins de reconhecimento de direitos previstos em lei, em especial na Lei nº 13.146, de 6 de julho de 2015 – Estatuto da Pessoa com Deficiência;

XXXV – outras prestações médico-periciais da carreira de Perito Médico Federal indispensáveis ao atendimento das necessidades inadiáveis da comunidade;

XXXVI – fiscalização do trabalho;

XXXVII – atividades de pesquisa, científicas, laboratoriais ou similares relacionadas com a pandemia de que trata este Decreto;

XXXVIII – atividades de representação judicial e extrajudicial, assessoria e consultoria jurídicas exercidas pelas advocacias públicas, relacionadas à prestação regular e tempestiva dos serviços públicos;

XXXIX – atividades religiosas de qualquer natureza, obedecidas as determinações do Ministério da Saúde; e

XL – unidades lotéricas.

Transação Extraordinária da débitos inscritos em dívida ativa prorrogada

A Portaria 8.457 publicada em 26/03/2020 prorrogou o prazo de adesão à transação extraordinária de débitos inscritos em dívida ativa, que havia terminado em 25/03. O nosso prazo se encerra juntamente com a vigência da MP 899, a qual, se não virar lei, se encerra em 16/04/2020.

A transação extraordinária permite às empresas parcelar em até 81 meses os débitos federais, pagando 1% do débito de entrada de forma parcelada em até 3 meses.

No âmbito do Estado do Rio de Janeiro

Prorrogação das contas de água e esgoto

De acordo com o Decreto 46.990/2020, fica prorrogado por 60 dias o vencimento das faturas dos serviços de fornecimento de água e esgoto dos meses de março e abril.

Amplia exceções para estabelecimentos funcionarem

O Decreto 46.989 de 25.03.2020 amplia os estabelecimentos com autorização para funcionamento, apesar do estado de calamidade. São eles:

Loja de conveniência, mercado de pequeno porte, açougue, aviário, padaria, lanchonete, hortifrúti e demais estabelecimentos congêneres, que se destinam a venda de alimento, bebida, material de limpeza e higiene pessoal exclusivamente, para entrega e retirada no próprio estabelecimento, vedada a permanência continuada e aglomeração de pessoas nestes locais.

Brasil, país da meia entrada

A lei do RJ n° 8775/2020 garante aos profissionais que estejam em efetivo exercício nas instituições de ensino, tanto os da rede estadual como os da rede privada, que passem a ter assegurado o direito de pagarem cinquenta por cento do valor cobrado para ingresso em casas de espetáculo e praças esportivas que promovam atividades de lazer e/ou cultura, sendo esse benefício estendido aos profissionais já aposentados.A concessão do benefício da meia entrada aos beneficiários fica assegurada a 10% (dez por cento) do total de ingressos disponíveis para venda ao público em geral, em cada evento.

O mistério é entender um benefício especificado aos profissionais em efetivo exercício e, ao mesmo tempo, estendido aos profissionais aposentados…

Distribuir benesses está na moda, traz voto, e a conta chega só depois.

Prorrogação de tributos federais e obrigações acessórias: está valendo?

Muitos têm questionado sobre a aplicabilidade da Portaria MF 12/2012 e da IN RFB 1243/2012. A primeira prorroga vencimento de tributos e a segunda o vencimento de obrigações acessórias em caso de decretação de estado de calamidade pública, como podemos ver abaixo:

Portaria MF 12/2012:

Art. 1º As datas de vencimento de tributos federais administrados pela Secretaria da Receita Federal do Brasil (RFB), devidos pelos sujeitos passivos domiciliados nos municípios abrangidos por decreto estadual que tenha reconhecido estado de calamidade pública, ficam prorrogadas para o último dia útil do 3º (terceiro) mês subsequente.

IN 1243/2012:

Art. 1º Os prazos para o cumprimento de obrigações acessórias, concernentes aos tributos administrados pela Secretaria da Receita Federal do Brasil, para os sujeitos passivos domiciliados nos municípios abrangidos por decreto estadual que tenha declarado estado de calamidade pública, ficam prorrogados para o último dia útil do 3º (terceiro) mês subsequente ao dos meses em que antes eram exigíveis.

Em ambos os casos o gatilho para a aplicação seria um decreto estadual. E, de fato, no Rio de Janeiro, em São Paulo e no Rio Grande do Sul temos o Decretos Estaduais que decretam calamidade pública.

Por outro lado, em âmbito federal, a calamidade pública foi decretada pelo Senado Federal no Decreto Legislativo 6/2020, o qual limita essa condição tão somente ao cumprimento das obrigações previstas na Lei de Responsabilidade Fiscal, vejamos:

Decreto Legislativo 6/2020:

Art. 1º Fica reconhecida, exclusivamente para os fins do art. 65 da Lei Complementar nº 101, de 4 de maio de 2000, notadamente para as dispensas do atingimento dos resultados fiscais previstos no art. 2º da Lei nº 13.898, de 11 de novembro de 2019, e da limitação de empenho de que trata o art. 9º da Lei Complementar nº 101, de 4 de maio de 2000, a ocorrência do estado de calamidade pública, com efeitos até 31 de dezembro de 2020, nos termos da solicitação do Presidente da República encaminhada por meio da Mensagem nº 93, de 18 de março de 2020.

Tanto a portaria 12 quanto a IN 1243, mencionam expressamente o decreto estadual, ou seja, a limitação do decreto legislativo federal, a princípio, não altera a sua aplicação.

No entanto, já há várias decisões judiciais indeferindo liminares de contribuintes para o reconhecimento judicial de não pagar tributos. Vale mencionar ainda, que os pedidos desses casos abrangem apenas a postergação de vencimento de tributos (portaria 12) e não de obrigações acessórias (IN 1243). Afinal, obrigação acessória costuma ser preocupação do contador, enquanto pagamento de tributo tira o sono do empresário.

As decisões de indeferimento, em nosso entendimento, estão equivocadas. O problema é que existe um fator político nessa situação: a responsabilidade do juiz em suspender pagamentos é grande. De modo que podemos ter pronunciamentos favoráveis no futuro, mas não é garantido.

Assim, há duas opções para as empresas: (i) não pagar tributos federais confiando no texto da portaria, e depois brigar por isso, o que é arriscado, ou (ii) impetrar medida judicial visando o reconhecimento de tal direito.

Em relação às obrigações acessórias (federais), nos parece ainda mais tranquila a aplicação da IN 1243, dado que o artigo 16 da lei 9779/99 delega à RFB dispor sobre obrigações acessórias, o que ela faz via Instruções Normativas.

Entretanto, também nesse caso, não recomendamos o uso indiscriminado. Se por descuido alguma declaração deixou de ser entregue, ótimo, vamos usar a IN. Mas não se pode contar com isso: a recomendação é entregar tudo no prazo, salvo alguma disposição recente.

Em tempo de guerra, as soluções de paz costumam não ter o mesmo efeito. Melhor prevenir.

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: