STJ limita pagamento da contribuição de terceiros sobre a folha

Economia sempre é bom, e recuperar valores pagos a maior, melhor ainda. Sobretudo em tempos de crise e caixa baixo.

As empresas pagam, junto com a alíquota de INSS incidente sobre os salários, um valor destinado a terceiros (integrantes do sistema S) na ordem de 5,8% do valor bruto da folha de pagamento.

Já há muito tempo existe uma discussão na justiça quanto à base de cálculo dessas contribuições de terceiros.

A lei 6.950/81 determinou que a base de cálculo dessas contribuições fosse a mesma da contribuição previdenciária, mas limitou tal base a 20 salários mínimos. Posteriormente, o Decreto 2.318/86 alterou esse limite, mas apenas para a contribuição previdenciária, não para a contribuição para terceiros.

A Fazenda, naturalmente, entende que a ausência de limite é total, inclusive para as contribuições do sistema S. Os contribuintes pensam diferente e essa é a briga.

Em recente decisão de 17/02/2020, a 1ª Turma do STJ, no Resp 1570980/SP, firmou o entendimento favorável aos contribuintes de que a contribuição sobre terceiros tem uma base de cálculo limitada em 20 salários mínimos.

Ou seja, se a folha de pagamento possui valor superior, é possível deixar de pagar, e recuperar o valor pago a maior nos últimos cinco anos, equivalente a 5,8% do valor da folha mensal que exceder os 20 salários mínimos.

Empresas do Simples Nacional já não pagam tal contribuição, de modo que a discussão se aplica às demais pessoas jurídicas.

A decisão acima ainda não transitou em jugado – cabem recursos –, mas representa um importante precedente, na medida que não se discute questões constitucionais, havendo poucas chances de seguir para o STF.

Também não é uma decisão de aplicação automática para todos os contribuintes: aqueles que quiserem se beneficiar de tal entendimento, precisam iniciar suas discussões individuais na justiça.

Saiu o Refis da Covid

A Procuradoria da Fazenda Nacional (PGFN), através da Portaria 14.402 de 16/06/2020, estabeleceu as condições de parcelamento excepcional em face do novo coronavírus, aplicável a qualquer débito tributário inscrito em dívida ativa da União.

As condições de parcelamento são muito boas, permitindo até 100% de desconto de multa e juros, o que é inédito até então.

No entanto, os débitos sofrerão uma classificação de acordo com a sua recuperabilidade: irrecuperáveis, difícil, média e alta recuperação. A quantidade de parcelas e o desconto vão variar de acordo com tal classificação, que será feita pela PGFN no momento da adesão. E o que vai definir o enquadramento do devedor nessas modalidades será a sua situação financeira, aferível (i) por informações que o próprio fisco tem do contribuinte, e (ii) por documentos que serão fornecidos pelo contribuinte no momento da adesão. As principais regras são:

- O prazo para pagamento vai de 36 a 133 parcelas. Quanto maior o parcelamento, menor o desconto.

- ME e EPP possuem descontos maiores e prazos idem.

- A entrada será de 4% do total do débito, parcelável em 12 meses.

- O prazo para opção vai de 1° de julho a 29 de dezembro de 2020.

- Não podem ser parcelados débitos do Simples Nacional.

Confira a seguir detalhes do programa.

Modalidades de pagamento

De acordo com o porte da empresa, e com a classificação dos créditos quanto à sua recuperabilidade, o desconto sofrerá variações.

A norma estabeleceu as condições para os créditos irrecuperáveis ou de difícil recuperação, e prevê que nos créditos de média e alta recuperabilidade o desconto sofrerá uma redução de acordo com a condição de pagamento do contribuinte. Quem vai aferir tal fato é a PGFN.

Nas modalidades de quitação a entrada é sempre a mesma (12 parcelas de 0,334% do débito total), e o desconto de multa e juros sempre o mesmo (100%). O que muda é o limite do desconto de acordo com o número de parcelas. O desconto, apesar de ser inicialmente de 100%, está limitado a um percentual do débito total, de acordo com o número de parcelas. Nesse sentido, vejamos:

Como se viu acima, uma EPP pode parcelar em 36 vezes o débito com um desconto de 100% de multa e juros, desde que esse desconto fique em até 70% do saldo devedor inicial. Se o desconto for superior a esse patamar, será reduzido até alcançá-lo. À medida que o número de parcelas aumenta, reduz-se o limite do desconto.

As modalidades para as demais pessoas jurídicas são as seguintes:

Em se tratando das contribuições sociais previdenciárias, o prazo de parcelamento será de até 48 (quarenta e oito) meses.

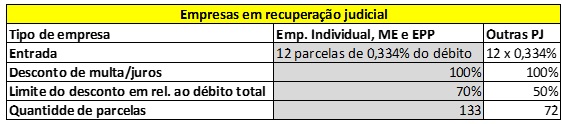

Para empresas em recuperação judicial as modalidades são mais generosas, vejamos:

Capacidade de pagamento e classificação dos débitos

Para mensuração da capacidade de pagamento dos sujeitos passivos, poderão ser consideradas, sem prejuízo das informações prestadas no momento da adesão e durante a vigência do acordo, as seguintes fontes de informação: receita bruta declaração na ECF, na EFD-contribuições, informações da EFD-Reinf, valores das notas fiscais eletrônicas, e informações geradas na ECD, DCTF, GFIP, SFIP, DIRF e outras sopas de letras que representam as inúmeras obrigações acessórias entregues pelas empresas ao fisco todos os anos.

Os créditos inscritos em dívida ativa da União serão classificados em ordem decrescente de recuperabilidade, sendo:

- créditos tipo A: créditos com alta perspectiva de recuperação;

- créditos tipo B: créditos com média perspectiva de recuperação;

- créditos tipo C: créditos considerados de difícil recuperação;

- créditos tipo D: créditos considerados irrecuperáveis.

São considerados irrecuperáveis os créditos inscritos em dívida ativa da União de titularidade de pessoas jurídicas com falência decretada, em recuperação judicial ou extrajudicial, em liquidação judicial ou em intervenção ou liquidação extrajudicial, independentemente da data de sua ocorrência.

Além disso, na adesão, o contribuinte deverá fornecer as seguintes informações, as quais, de igual modo, permitirão à PGFN classificar a divida quanto à sua recuperabilidade:

- endereço completo;

- nome, CPF e endereço completo dos atuais sócios, diretores, gerentes e administradores;

- receita bruta mensal (janeiro a dezembro) relativa aos exercícios de 2019 e 2020, sendo, neste último caso, até o mês imediatamente anterior ao mês de prestação das informações necessárias à formulação pela PGFN da proposta de transação por adesão;

- quantidade de empregados (com vínculo formal) na data de prestação das informações necessárias à formulação pela PGFN da proposta de transação por adesão e nos meses imediatamente anteriores, a partir de janeiro de 2020;

- quantidade de admissões e desligamentos mensais no exercício de 2020;

- quantidade de contratos de trabalhos suspensos no exercício de 2020, com fundamento no art. 8º da Medida Provisória n. 936, de 1º de abril de 2020;

- valor total dos bens, direitos e obrigações da pessoa jurídica existentes no mês anterior à adesão.

A capacidade de pagamento decorre da situação econômica e será calculada de forma a estimar se o sujeito passivo possui condições de efetuar o pagamento integral dos débitos inscritos em dívida ativa da União, no prazo de cinco anos, sem descontos, considerando o impacto da pandemia causada pelo coronavírus (COVID-19) na capacidade de geração de resultados da pessoa jurídica.

Considera-se impacto na capacidade de geração de resultados da pessoa jurídica a redução, em qualquer percentual, da soma da receita bruta mensal de 2020, com início no mês de março e fim no mês imediatamente anterior ao mês de adesão, em relação à soma da receita bruta mensal do mesmo período de 2019.

O Outono do Patriarca

Quem está certo: o governador, o prefeito ou o juiz? Pelo menos o Tribunal derrubou a decisão do juiz.

No Rio de Janeiro, vale o decreto da prefeitura, vale o do estado, ou não vale nenhum deles por conta da decisão judicial que suspende partes de ambos?

Desde o início da pandemia, as autoridades administrativas se revezam para editar atos restritivos ligados à prevenção da Covid-19. No início, era a disputa para ver quem prendia mais a população em casa; agora, parece, a disputa é para soltar. E, como não podia deixar de ser, entra o juiz na briga pelo protagonismo – afinal, o judiciário tem se metido até em briga de vizinhos na Internet.

No meio disso tudo o empresário. Nossas autoridades lembram os mandatários dos livros do Gabriel García Márquez (de um dos quais retirei o título desse artigo): patriarcas de repúblicas de bananas, sentados no gabinete, pés em lustrosos sapatos sobre a mesa, enquanto afundamos os nossos na lama tentando produzir e bancar, dentre outras coisas, os seus salários.

O Decreto 47.488 do prefeito do Rio de Janeiro criou fases para liberação do isolamento, baseado no fato de que, segundo relatório da Secretaria de Saúde, o atendimento nos hospitais dos casos de Covid-19 tem caído consideravelmente – inobstante o aumento de mortos, dado que o morto de hoje está em atendimento há algumas semanas, quiçá meses. Certo ou errado, esse foi o motivo.

O estado seguiu a mesma linha, talvez baseado nos mesmos números, e editou o Decreto 47.112, que prevê o afrouxamento do isolamento, também de forma paulatina, mas não casada com o decreto do Município. Na verdade, essa crítica nem me parece justa, pois não existe apenas a cidade do Rio de Janeiro no estado fluminense, e o decreto estadual vale aonde não tem regra específica municipal – para falar de dois dos mais populosos, Niterói e Duque de Caixas já tinham também editado suas regras próprias.

Aí a defensoria e o Ministério Público do estado acionam o judiciário, que intervém na decisão administrativa, e suspende tudo. Isso depois de uma semana de funcionamento. Por que o MP do Estado não se insurgiu também contra o decreto de Niterói? Teria ele pesquisado o plano de outras cidades? Ou entendeu que só o município do Rio de Janeiro tinha problemas?

O curioso é que um juiz manda suspender os atos primeiro, para pedir os laudos e a justificativa para a redução do isolamento depois. Ora, cadê a presunção de legalidade do ato administrativo? O prefeito e o governador estão errados até prova em contrário? Não teria que ser o MP a provar que estavam errados, para só então suspender os decretos? Pelo menos nessa o governador e o prefeito sentiam as agruras do cidadão comum no relacionamento com a Administração Pública: precisando provar honestidade a cada interação.

A liminar foi cassada, ou seja, a decisão estava – segundo o Tribunal de Justiça do RJ – errada.

E não podia deixar de ser, como colocamos acima. Fora que estavam os pagadores de tributos (usando a tradução do termo em inglês, taxpayer, e não o nosso eufemismo “contribuinte”) se perguntando qual decreto obedecer, quando advém um terceiro ato (agora judicial) suspendendo tudo.

Mas resumo da ópera, o que todos querem saber, é: acabou a quarentena? Liberou geral? Devo obedecer ao Estado ou ao Município?

Para início de conversa, grande parte das empresas sequer esteve proibida de funcionar. Lembrando que funcionar é a regra: paralisar as atividades, a exceção. De modo que as leis e decretos da vida não precisam dizer quem pode funcionar, eles precisam dizer que não pode.

Claro que a restrição do transporte público e da circulação de veículos particulares (medidas estúpidas, pois se o objetivo é diminuir o número de passageiros por veículo ou vagão, tinha que aumentar, não reduzir o número de viagens), a criação de regras trabalhistas aonde um funcionário precisa estar a 2 metros do outro, a paralisação do comércio de rua, dos restaurantes etc., faz com que atividades não vedadas se inibam, e, de alguma forma, também reduzam – senão paralisem – suas atividades. Ou ainda, se for possível, coloquem os funcionários em home office.

Mas não estão vedadas. Então, se a atividade não estiver expressamente vedada (consulte aqui as atividades vedadas), pode funcionar normalmente, independentemente de decreto ou decisão judicial.

Para as atividades vedadas, o aconselhável é seguir a orientação do município, e na falta dela, a do estado. O Supremo Tribunal Federal entendeu que a competência é concorrente dos entes federativos para estabelecer regras de controle da pandemia, de modo que, considerando as especificidades do nosso país, aonde tiver regra federal, estadual e municipal conflitando, aconselhável seguir a municipal – ou para os muito conservadores, a mais restritiva (cá para nós, é difícil ser conservador em tempo de guerra…).

Nessa linha de regra restritiva, o decreto do Estado impõe limite de horário para diversas atividades, e o decreto do Município não o faz. A decisão de quem estiver no município do Rio de Janeiro vai ser entre o conservadorismo da regra mais restritiva, ou a obediência da regra municipal, que não impõe limites nesse sentido. A descrição das fases do município do Rio de Janeiro pode ser consultada em nesse documento.

Por fim, segue a relação de atividades do decreto estadual, com as suas respectivas limitações de horário (seguindo o que falamos, se o seu negócio não está aí, pode funcionar em qualquer horário segundo o decreto):

ANEXO I

Comércio de produtos essenciais – Horário de funcionamento: 00h00 às 23h59

- Supermercados

- Hortifrutigranjeiros

- Minimercados

- Mercearias

- Açougues

- Peixarias

- Padarias

- Lojas de panificados

- Comércio especializado em produtos naturais, suplementos e fórmulas alimentares

- Postos de Combustíveis e suas lojas de conveniências

- Comércio de produtos farmacêuticos

- Clínicas e consultórios médicos, odontológicos, laboratórios e farmacêuticas

- Clínicas veterinárias

- Comércio da Construção Civil, ferragens, madeireiras, serralheiras, pinturas e afins

- Comércio atacadista

- Atividades Industriais de necessário funcionamento contínuo

- Serviços Industriais de Utilidade Pública

ANEXO II

Indústria e Serviços – Horário de funcionamento: 9h00 às 17h00

- Serviços em Geral

- Indústrias extrativas

- Indústrias de transformação

- Atividades gráficas

- Atividades financeiras, seguros e serviços relacionados

- Atividades imobiliárias

- Atividades jurídicas, de contabilidade e de auditoria

- Atividades de empresas, de consultoria e de gestão empresarial

- Atividades de arquitetura e engenharia

- Atividades de publicidade e comunicação

- Atividades administrativas e serviços complementares

- Agências de viagens, operadores turísticos e serviços de reservas

- Lotéricas e correspondentes bancários

- Bancas de jornais e revistas

ANEXO III

Comércio varejista, exceto shoppings centers e centros comerciais – Horário de funcionamento: 11h00 às 19h00

- Comércio varejista em geral, exceto ambulantes

- Atividades de lavanderias, tinturarias e toalheiros

- Comércio de combustíveis e lubrificantes, exceto Postos de Combustíveis.

- Atividades da cadeia automobilística: oficinas, mecânicas, lanternagem, pintura e afins

- Serviços de Corte e Costura

- Demais estabelecimentos não previstos nos anexos I e II

ANEXO IV

Indústria e Serviços – Horário de funcionamento: 07h00 às 15h00

- Construção Civil

O fluxo de caixa da sua empresa está protegido?

A crise do Covid-19 que estamos passando está pressionando de forma muito significativa o caixa de muitas empresas.

E além do fato de muitas empresas terem diminuído drasticamente as suas receitas, um complicador muito grande dessa situação é não saber por quanto tempo haverá restrições de circulação das pessoas.

É sobre esse tema e esse cenário que Mauro Medeiros, CFO do grupo Múltipla, falou em uma live realizada no dia 26 de maio. “Logo que a crise se instalou, nós da Múltipla tomamos medidas, suspendendo o contrato dos funcionários, dando férias adquiridas e antecipando férias futuras. Essas primeiras medidas vislumbravam um período de isolamento de 2 ou 3 meses, mas parece claro para todo mundo hoje que os impactos não serão apenas nesse tempo. E quando acabarem, quanto tempo a população voltará com seus hábitos anteriores,” falou ele no início da conversa.

E essa crise tem uma particularidade, atingiu diferentes setores de formas distintas. Há empresas de áreas específicas, como ligadas a tecnologia e medicina que estão a todo vapor com dificuldade de atender toda a demanda existente.

Já outras, que trabalham na cadeia produtiva de supermercados e farmácias, por exemplo, que em um primeiro momento tiveram um pico significativo de demanda, mas que agora estão começando a sentir as reduções generalizadas da economia.

Há ainda os casos mais complicados, que tiveram seu faturamento reduzido a zero ou próximo de zero, ou vendem hoje 10% ou 20% em comparação ao período anterior à crise.

A realidade também não se manifesta da mesma maneira em todos os locais. Em grandes cidades como Rio e São Paulo, o impacto parece atualmente ser maior do que no interior. Já ouvimos por outro lado que é provável uma segunda onda da doença a partir de uma “interiorização” do vírus. Ou seja, a indefinição de como e quando isso vai acabar, só aumenta!

Por isso, cada caso é um caso. E é fundamental acompanhar e analisar a situação dia a dia. Um dia de cada vez. Em geral, não adianta fazer planos de longo prazo neste momento.

E é preciso fazer caixa para passar o período de tormenta. Muitas empresas com bom produto ou serviço morrem por falta de caixa. O caixa é o oxigênio das empresas. Sem ele, o negócio sufoca.

E para não acabar esse oxigênio, Mauro acredita que as empresas devem observar e tomar 4 medidas:

- Buscar fontes de financiamento viáveis

- Reduzir os custos e as despesas

- Controlar o endividamento

- Se proteger melhor dos riscos

1. Fontes de financiamento

Sabemos que no Brasil, historicamente, o pequeno e médio empresário tem grande dificuldade de financiar as suas operações. Nas palavras do ministro da economia, Paulo Guedes, “o país tem 5 bancos e 200 milhões de patos”.

Empréstimos com garantia simplificada (conta garantida ou capital de giro) cobram de 3% a 4% ao mês. Se você tiver que tomar um montante, por exemplo, correspondente a 2 meses de faturamento começamos a entregar na mão do banqueiro de 6% a 8% do faturamento todos os meses. Posso te garantir que pouquíssimas empresas operam com uma lucratividade que suporte isso.

Em geral, as melhores taxas de empréstimo de bancos são práticas em modalidades como antecipação de recebíveis e empréstimos com garantia firmes, como imóveis. Essas modalidades de financiamento devem ser consideradas, mas em geral oferecem taxas acima de 1% ao mês. Não se preocupe, vamos detalhar mais sobre as fontes de financiamento durante esse artigo e as soluções disponibilizadas pelo governo federal.

“Existem dois tipos de endividamento: a dívida boa e a dívida ruim. A dívida boa é aquela tomada para crescer. Para investir ou para cobrir gastos que permitam vender mais. Infelizmente, por conta de todas as incertezas dessa pandemia não estamos falando aqui de endividamento bom”, ressalta Mauro Medeiros.

Felizmente, o governo federal agiu rápido e abriu algumas fontes de recursos para as pequenas empresas, visando preservar as empresas e os empregos. As principais medidas foram:

- Diferimento do simples e do FGTS: neste caso, os vencimentos das guias de pagamento desses tributos referentes a março, abril e maio foram adiados em 90 dias.

- Empréstimo para pagamento da folha: o BNDES e os bancos privados disponibilizaram uma linha para pagamento de folha com juros de 3,75% ao ano (Ao ano! Não é mês!). Essa linha pode ser usada por dois meses e será paga no prazo de 30 meses, com carência de 6 meses para o pagamento da primeira parcela. O foco dessa linha é nos funcionários que ganham menos e por isso, o valor é limitado ao pagamento líquido de R$ 2.090,00 (que corresponde a dois salários mínimos) por funcionário. As empresas que podem usar essa linha têm que faturar entre R$ 360 mil e R$ 1 milhão ao ano.

- Linha de crédito especial (PRONAMPE): no final de abril, o congresso aprovou, e o presidente sancionou na semana passada, uma linha de crédito para empresas com faturamento até R$ 4,8 milhões. Ao contrário do empréstimo para folha, não há restrição quanto ao uso dos recursos. A taxa dessa linha de financiamento é Selic (atualmente em 3%) + 1,25%, ou seja, com a Selic de hoje, são 4,25% ao ano. O valor a ser emprestado pode chegar até a 30% do faturamento anual da empresa em 2019.

No caso dessas duas linhas de crédito, as empresas devem se comprometer a não demitir os funcionários. A regra relativa a isso não está muito clara, mas a empresa pode ser obrigada a devolver de imediato os recursos tomados caso realize reduções no seu quadro de funcionários.

Os bancos estão ainda trabalhando para operacionalizar essa linha do PRONAMPE. Ela ainda não está disponível para os clientes.

A linha para financiamento da folha foi muito pouco utilizada pelas empresas. Dos R$ 40 bilhões que o BNDES liberou para essa modalidade, só foram utilizados agora aproximadamente R$ 1,5 bilhão, o que não dá nem 5%.

Algumas razões foram especuladas sobre isso. Talvez a necessidade de apresentação de certidão negativa de débitos ou a obrigatoriedade imposta pelos bancos de realizar o pagamento através de contas salário, ou ainda o receio dos empresários quanto a não poder realizar demissões.

“Vamos aguardar os termos nos quais os bancos vão disponibilizar a linha do PRONAMPE para sabermos se as empresas vão aderir a esse financiamento ou não”, salienta Mauro.

Além dessas medidas de financiamento direto, com diferimento de impostos e empréstimos subsidiados, houve também, por parte do governo federal, a edição de medidas provisórias relativas à flexibilização de algumas regras trabalhistas, com algumas medidas importantes que dão mais fôlego para as empresas:

- O governo disponibilizou a possibilidade de as empresas suspenderem os contratos de trabalho por até 2 meses. A suspensão dos contratos pode ser parcial ou integral. Os funcionários com o contrato suspenso recebem um auxílio emergencial com a regra de cálculo semelhante à do seguro desemprego.

- Outra regra flexibilizada foi que as empresas passaram a poder adiar o pagamento do abono de férias, o tal 1/3. Esses valores devem ser quitados até dezembro deste ano. É possível também fazer a comunicação de férias em 48 horas (ao invés dos 30 dias que valiam antes) e até mesmo antecipar férias futuras (cujos períodos aquisitivos ainda não foram completados).

Já abordamos esse tema de flexibilização em outras matérias aqui e na live sobre flexibilização da legislação trabalhista (https://bit.ly/Multi_trabalhista).

2. Redução de custos e despesas

As possibilidades de redução de custos e despesas são infinitas e variam muito de empresa para empresa. Vamos tocar em algumas delas aqui.

Mão de obra: a flexibilização das regras trabalhistas alivia um pouco o caixa das empresas, principalmente no item da suspensão dos contratos de trabalho. A antecipação de férias pode não ter um efeito imediato no caixa, mas no longo prazo pode evitar a necessidade de contratação de novos funcionários.

“A negociação com os funcionários e a participação deles no sacrifício que estamos passando é fundamental nessa hora. Bonificações e participações de lucro podem ser adiadas e/ou parceladas”, destaca o CFO da Múltipla. “No caso das empresas que estejam trabalham em modo home office é importante que o funcionário se esforce para criar um ambiente que seja produtivo com espaço adequado e equipamentos e conectividade adequadas. Obvio que a empresa deve ajudar nessas questões, caso o funcionário não tenha esses recursos em casa, mas deve haver proatividade do colaborador para que as tarefas sejam realizadas eficientemente em casa”, completa ele.

No caso da gestão dos custos de pessoal, o mais importante é não deixar a equipe parada ou subutilizada, gerando custos para a empresa. Quando não for possível a suspensão do contrato de trabalho ou antecipação de férias, as demissões devem ser consideradas. Sabemos que é um momento complicado para os trabalhadores e suas famílias, caso venha a perder o emprego no meio de uma crise, mas, em último caso, o empresário tem que lançar mão desse recurso.

Muitos empresários optam por não demitir por falta de recursos para quitar as indenizações necessárias. Isso é um erro, pois acabará acumulando mais dívidas. É importante ressaltar que é possível negociar o pagamento parcelado dessas indenizações na justiça do trabalho. Há uma multa de 1 salário do funcionário no caso da não quitação imediata das verbas indenizatórias, mas essa multa pode ser parcelada e negociada com o funcionário.

Renegociação de contratos: os locadores, principalmente de imóveis comerciais, estão se mostrando bastante sensíveis a pedidos de negociação de contrato. As reduções têm sido de 30%, 50% e até 80% do valor do aluguel. A inadimplência nesses contratos em geral não é boa ideia, já que em geral, as multas por atraso são pesadas.

Caso não haja negociação, outra alternativa acaba sendo a entrada na Justiça para rediscussão do contrato, previsto em caso de calamidade pública. Recentemente, a MSA Advogados conseguiu na Justiça a redução de 50% do valor do aluguel para um de seus clientes. A juíza ponderou que a crise não é culpa nem do inquilino nem do proprietário, e que não é justo que somente uma das partes (no caso o inquilino) se responsabilize pelo ônus.

É importante também sempre que possível manter em dia os pagamentos relativos às despesas de condomínio. Por outro lado, é importante cobrar da administração dos condomínios que reduzam os seus custos também, usando as mesmas medidas que as empresas estão tomando.

Prestadores de serviço em geral também tem negociado os seus honorários, já que várias desses serviços perdem o serviço durante o período de isolamento, por exemplo, limpeza, em alguns casos telefonia e internet.

Replanejamento de compras: para empresas industriais e comerciais que ainda estão operando, é preciso ter uma atenção maior ao estoque e às compras. Além de negociar melhores prazos com os fornecedores, sempre que possível você deve dar preferência para produtos com ciclo de estoque menores, para os quais a imobilização de capital seja menor.

Não estamos aqui falando aqui de zerar estoque e deixar de faltar os produtos para os clientes, mas dar foco nas vendas daqueles que demandam menos capital imobilizado.

3. Controle do endividamento

“É fato que as empresas sairão mais endividadas depois dessa crise. Várias das ações que sugerimos aos nossos clientes acabam gerando um maior endividamento. Então é fundamental que a empresa tenha total controle desse endividamento”, frisa Mauro Medeiros.

Ter controle do endividamento significa provisionar os valores não pagos agora (Simples Nacional e FGTS diferido, abono de férias) e até mesmo valores negociados com fornecedores. Esse controle e o correto registro de provisões é recomendado não só em épocas de crise, mas sempre. Por exemplo, 13º salário não é uma despesa anual, mas sim uma dívida que vai sendo acumulada com os funcionários mensalmente.

“Não quero entrar em termos contábeis para explicar, mas é importante calcular ao longo do tempo (antes, durante e depois da crise) o saldo do caixa disponível e as dívidas e provisões. É importante também fazer esse cálculo considerando diferentes horizontes de quitação dessas obrigações, ou seja, nos próximos 6 meses, nos próximos 12 meses e no longo prazo. Neste caso, o mais importante é olhar o filme e não a fotografia. Ou seja, verificar a evolução dos indicadores de liquidez e avaliar e controlar o quanto estamos melhorando ou piorando com o passar do tempo”, explica o CFO do grupo Múltipla.

Para empresas que já possuem dívidas, pode ser uma oportunidade de trocar dívidas mais caras por outras mais baratas. As modalidades citadas nessa matéria são bem mais baratas do que as linhas de financiamento que o mercado vinha praticando.

4. Proteção contra riscos

O último ponto elencado por Mauro Medeiros é a proteção de riscos. O empresário, e em especial o brasileiro, é tomador de risco serial. Sem risco, não há retorno. Mas no Brasil, temos a impressão de aparecer um cisne negro por ano. É impeachment, presidente da república sendo gravado em conversas estranhas, greve de caminhoneiros, barragens de minério dizimando cidades inteiras e agora, o novo coronavirus.

Em épocas de crise é natural que busquemos correr menos risco, e parece adequado seguir essa estratégia. É importante neste momento rever as políticas de gestão da inadimplência, por exemplo.

Mesmo que um cliente esteja trabalhando com sua empresa há anos sem problemas de inadimplência, até que ponto vale você assumir o risco do negócio dele? Ao deixar a inadimplência de um cliente aumentar demais, sua empresa está emprestando dinheiro para o negócio dele. Será que é a hora de fazer isso?

Mesmo que haja um custo financeiro nisso, pode ser interessante trocar modalidades de financiamento próprio por modalidades oferecidas pelo banco. Com isso, o banco fica com o risco do seu cliente e não você. Certamente eles sabem avaliar melhor os riscos das empresas do que nós.

Essa ideia de se expor menos a risco deve ser aplicada em diversas situações na sua empresa:

- Será que é a melhor hora de continuar a investir naquele produto novo que você pretendia lançar em breve?

- Não é melhor pensar em um escritório mais simples do que manter aquele endereço badalado?

- Aquele projeto interno grande não pode ser feito mais para frente?

- Vale insistir naquela equipe, departamento ou filial que não vem entregando os resultados esperados já algum tempo?

Mauro destaca que todas essas medidas requerem também organização e preparo por parte das empresas. Ter sua estrutura financeira organizada, com métricas e indicadores claros é fundamental para poder tomar essas medidas e superar esse momento. “Não adianta querer investir nos produtos que mais dão lucro se não tem essas informações claras de qual produto custa menos, vende mais, qual é a margem exata de cada coisa. Não dá para pensar em controle de dívida se eu não tenho as informações de pagamentos que tenho que realizar, provisão dessas despesas, planejamento de pagamento etc.”, reforça ele.

Por fim, Mauro Medeiros acredita que essa crise irá passar, e que a boa notícia é que quem sobreviver a esse período, sairá mais forte e com grande possibilidade de crescimento quando o país retomar o desenvolvimento. “Dizem que o que os problemas nos fortalecem, e acho que isso é aplicável nessa situação. As empresas que tomarem as medidas corretas e resistirem a essa crise, com certeza sairão mais fortes e em uma posição favorável, podendo crescer junto com o país.”

Para ver a gravação completa da live, acesse https://bit.ly/Multi_caixa.