Registro de contrato de locação é necessário para evitar maior tributação

Para quem possui imóvel alugado, há uma providência a ser tomada até o dia 31 de dezembro de 2025 para gerar uma economia futura: o registro do contrato de locação em títulos e documentos, ou no RGI, para que seja possível seguir pagando a tributação atual até o fim do contrato.

A tributação de IBS/CBS para a locação ficará em 8,4%, caso a alíquota nominal seja mesmo estabelecida em 28%. Essa tributação de 8,4% vai substituir a tributação de PIS/COFINS que hoje está em 3,65%. São 4,75 pontos percentuais de aumento na carga tributária.

Entretando, contratos assinados em data anterior à LC 214 (16/01/2025), se possível a comprovação da assinatura (firma reconhecida ou assinatura digital), poderão manter a tributação atual se registrado conforme tratamos acima até 31 de dezembro de 2025. Sendo um contrato não residencial, a tributação atual será mantida até o fim do contrato. Sendo um contrato residencial, a tributação será mantida até o fim do contrato, ou até 31/12/2028, o que vier primeiro.

Em resumo: o prazo é curto, e os proprietários precisam correr.

Live sobre tributação de dividendos esclarece dúvidas

Em live realizada no dia 2 de dezembro o advogado e sócio da MSA Advogados, Marco Aurélio Medeiros, explicou um pouco como funcionará a tributação de lucros e dividendos, aprovada pelo Congresso no fim de novembro e que passa a valer em 2026.

Marco Aurélio iniciou dizendo que o objetivo da lei é arrecadar mais, óbvio, e que vem para compensar a isenção de pagamento de imposto de renda para quem ganha até R$ 5.000,00. Ele também lembrou que essa tributação existia até 1995, quando o caixa das empresas se confundia com as finanças dos sócios, pois as empresas tinham uma tributação menos. Na época, para organizar essa questão, o governo fez uma compensação ao isentar a taxação sobre lucros e dividendos e aumentar a tributação para pessoas jurídicas.

Depois desse histórico, o sócio da MSA Advogados mostrou como a tributação vai funcionar a partir de 2026, com lucros e dividendos sendo taxados em 10% na fonte quando ultrapassarem R$ 50.000 mensais e sofrendo tributação progressiva na declaração de Imposto de Renda quando ultrapassarem os R$ 600.000 anuais, claro, descontando os valores já pagos na fonte.

Mas o alerta mais importante foi em relação a evitar tributação em relação a lucros e dividendos de 2025. A lei prevê que as empresas que fizerem a distribuição de lucros e dividendos deste ano devem registrar em ata, com reconhecimento público, com o montante que deve ser distribuído e em quais anos será feita essa distribuição (a lei prevê distribuição até 2028). Esse registro deve ser feito ainda este ano. Como o balanço do ano ainda não está fechado, cabe aos sócios fazerem uma previsão do valor dessa distribuição que terá isenção da tributação. Caso isso não seja feito e registrado devidamente, esses valores serão tributados de acordo com a legislação que vale a partir de 2026.

Em relação a como proceder a partir do ano que vem para evitar maiores tributações, Marco Aurélio indicou alguns caminhos possíveis. Visto que se a tributação na distribuição de lucros e dividendos não é feita de pessoa jurídica para pessoas jurídica, uma das soluções que podem ser pensadas é a constituição de holdings operacionais, que podem recolher essas quantias, distribuir uma parte aos sócios e a própria holding aplicar o restante sem ter a tributação sobre a distribuição.

Outros fatores foram levantados pelos presentes e outras soluções foram citadas pelo advogado, que respondeu a todas as dúvidas dos presentes. Ao final, ele alertou aos presentes que os clientes da MSA Advogados e da Múltipla Consultoria serão procurados para uma melhor orientação em relação aos procedimentos que devem ser feitos, como registrar as atas etc.

Se quiser, você pode ver o vídeo da live aqui embaixo, e se tiver alguma dúvida, pode nos enviar mensagem a respeito.

Lei sobre tributação de lucros e dividendos é publicada

Em artigo recente do nosso blog, tratamos do projeto que tributava dividendos, o qual havia sido aprovado na Câmara e no Senado, faltando apenas a sanção presidencial para que se tornasse lei.

Finalmente a lei foi publicada (lei n° 15.270 de 26/11/2025).

Não houve alterações em relação ao projeto anteriormente aprovado, sobretudo, foi mantida sem vetos a disposição que mantém a isenção dos lucros acumulados até 2025, desde que sua distribuição seja aprovada ainda em 2025, e o seu creditamento e pagamento ocorra até 31 de dezembro de 2028.

Em um evento exclusivo para clientes, a MSA Advogados e a Múltipla Consultoria promoverão uma palestra online sobre a nova lei no próximo dia 2 de dezembro, terça-feira, às 10h, ocasião em que tratarmos da retenção na fonte, tributação anual na Declaração de Ajuste, procedimentos necessários para aprovação com isenção do estoque de lucros acumulados até 2025, planejamento operacional para reduzir a tributação, e muitos outros temas relacionados à nova lei.

Você que é cliente da MSA Advogados, pode clicar aqui e fazer a sua pré-inscrição.

A volta da tributação de dividendos: o que muda?

A lei que volta a tributar lucros e dividendos representa uma significativa mudança no sistema tributário brasileiro. Por isso, empresários e sócios precisam entender os impactos dessa alteração para ajustar estratégias e evitar surpresas.

Volta da tributação de dividendos

Desde 1995, a distribuição de lucros e dividendos era isenta de Imposto de Renda, enquanto as empresas arcavam com uma carga tributária maior. Agora, essa lógica muda: além da tributação já existente sobre o lucro na empresa, haverá cobrança sobre a distribuição aos sócios.

Entre os principais pontos da nova lei estão:

- Retenção de IR na fonte para lucros distribuídos acima de R$ 50 mil por mês (alíquota de 10%);

- Tributação mínima anual para rendas superiores a R$ 600 mil;

- Prazo para distribuição isenta de lucros acumulados até 2025: até 31/12/2028;

- Tributação para sócios no exterior, sem patamar mínimo;

- Redutor vinculado à alíquota efetiva das empresas, exigindo atenção às informações contábeis.

Essas mudanças afetam diretamente o planejamento tributário, societário e financeiro das empresas e seus sócios.

Evento para esclarecer os clientes da MSA Advogados

Para esclarecer todos os detalhes e orientar sobre as melhores estratégias, realizaremos um evento online exclusivo para nossos clientes:

📅 Data: 03 de dezembro

🕙 Horário: 10h

💻 Plataforma: Online (link será enviado após confirmação)

✅ Evento exclusivo para clientes. As inscrições serão confirmadas posteriormente.

Garanta sua participação e antecipe-se às mudanças!

Acesse a página de pré-inscrição e participe do evento.

Aprovada a tributação sobre dividendos: mais sangue drenado das artérias do contribuinte

Parabéns aos envolvidos: ressuscitado um zumbi enterrado há 30 anos.

O argumento: justiça fiscal! Como se mais tributos sobre atividade econômica não fossem parar no preço, de modo que a conta será paga por todos. Fora que, se existisse mesmo alguma preocupação com justiça fiscal, estaríamos discutindo uma redução na tributação sobre o consumo (essa sim penaliza os de menor renda), e, como vimos, a reforma tributária sobre o consumo chegou sem que se reduzisse um único e escasso centavo na carga tributária: ao contrário, a perspectiva é de aumento.

Em 26/12/1995 a Lei n° 9.249/1995 isentou de IR a distribuição de lucros e dividendos; como contrapartida, a tributação das empresas foi majorada. O objetivo, uma espécie de substituição tributária: tributa-se mais o lucro gerado na empresa (o qual, de qualquer forma, é do sócio), para não precisar se preocupar com a entrega desse lucro ao sócio tributando novamente. Agora, sob bravatas e populismos, volta-se a tributar a distribuição do lucro ao sócio, sem que a tributação desse mesmo lucro na empresa seja reduzida.

Vamos então aos detalhes da transfusão de sangue tributária.

Alta Renda

O projeto de lei aprovado ontem (05/11/2025) no Senado Federal traz duas novidades principais no que tange à tributação do que o legislador convencionou chamar de “alta renda”: retenção de IR na fonte para lucros distribuídos em montante superior a R$ 50 mil/mês, e tributação mínima na Declaração de Ajuste Anual.

O conceito de “alta renda”, como visto, é objetivo: quem recebe lucros em valores superiores a R$ 50 mil/mês, e rendas anuais superiores a R$ 600 mil. Ocorre que a lei não prevê a atualização desses valores, um golpe já conhecido (vide tabela do Simples Nacional, e tabela progressiva do IRPF): mantém-se sem atualização os limites, e a inflação faz o resto do serviço.

E assim será. Para se ter uma ideia, o IGPM variou, nos últimos 10 anos, 95,57%. Se mantivermos o mesmo ritmo (com essa gastança, a tendência é de piora), os R$ 50 mil corresponderão à metade desse valor daqui a 10 anos; em 20 anos será um quarto desse valor; e em trinta (será que esperam mais trinta para fazer uma nova reforma?), corresponderá ao piso mínimo de isenção da tabela progressiva do IR hoje (R$ 5 mil).

Tributação na Fonte

A Lei n° 9.250/95 foi alterada para inclusão do artigo 6-A, o qual prevê a tributação mensal de “altas rendas”, de modo que o pagamento de lucros e dividendos por uma mesma empresa a uma mesma pessoa física residente no Brasil em montante superior a R$ 50 mil sofrerá uma retenção na fonte de 10%.

Não há escalonamentos: se distribuir R$ 50 mil, nada paga; se distribuir R$ 50,5 mil, paga 10% do valor total. Se distribuir R$ 1 bilhão, a alíquota continua 10%.

Lucros e dividendos distribuídos a pessoas jurídicas, em qualquer patamar, continuam isentos de IR.

Sócios no exterior

Os lucros e dividendos pagos a sócios no exterior, pessoa física ou jurídica, e em qualquer valor, sofrerão a retenção de 10% de IR.

Aqui não haverá patamar mínimo, nem exceção para pessoas jurídicas.

Lucros acumulados até 2025

A lei prevê que os lucros acumulados até 2025 podem ser distribuídos até 31/12/2028 ainda de forma isenta, desde que sejam aprovados e registrados em até 31/12/2025.

Poucas empresas terão condições de ter o lucro de 2025 fechado até 31/12, contudo, essa é uma oportunidade que não se pode perder. O procedimento então será apurar os resultados até novembro, e estimar o resultado de dezembro. Caso o lucro deliberado seja superior ao de fato apurado, será o caso de distribuir até o limite da apuração para que a diferença não seja tributada.

IR mínimo anual

Além da retenção mensal na fonte, a lei prevê uma tributação mínima anual para as “altas rendas”. Essa tributação será apurada na Declaração Anual de Ajuste do IRPF, e vai considerar não apenas a receita de dividendos, mas todas as rendas auferidas pela pessoa física.

Todas as rendas auferidas pela pessoa física serão somadas (incluindo dividendos, rendimento de aplicações financeiras, rendimentos do trabalho, doações etc.), serão excluídas as rendas previstas em lei como excetuadas da cobrança (aposentadoria por moléstia grave, indenizações por dano moral ou patrimonial, heranças, ganho de capital, e algumas outras), e será somado todo o IR pago sobre as rendas consideradas. Esse IR deverá obedecer ao patamar mínimo previsto em lei; se for superior, o contribuinte deverá pagar a diferença; se for inferior, o valor retido na distribuição de dividendos será retido na diferença.

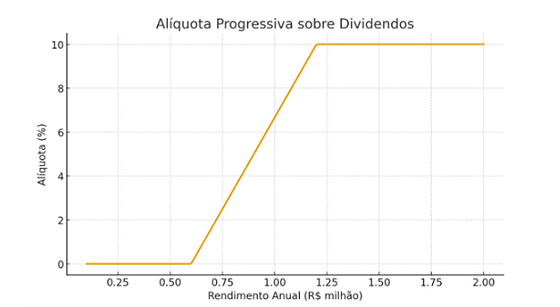

O percentual mínimo do IR devido é de 10% para rendas anuais superiores a R$ 1,2 milhão, e de zero para rendas anuais até R$ 600 mil.

Entre R$ 600 mil e R$ 1,2 milhão, a alíquota mínima sofre um escalonamento que obedece a seguinte fórmula:

Alíquota mínima = ((renda anual/60.000)) – 10)%

Para facilitar a visualização, o seguinte gráfico mostra a alíquota de IR anual mínima de acordo com a renda:

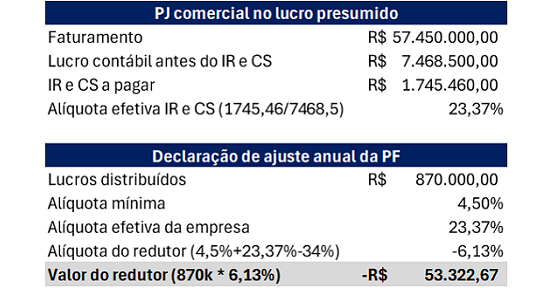

Redutor do IR a pagar de acordo com a alíquota efetiva paga pela empres

As alíquotas nominais de IRPJ e CSLL que as empresas pagam alcança o total de 34%. Mas nem todas pagam esse valor de forma efetiva, pois aproveitam prejuízos fiscais de exercícios anteriores, deduzem JCP, ou possuem rendimentos isentos (dividendos de outras empresas, subvenções decorrentes de benefícios estaduais etc.), de modo que a alíquota efetiva, ou seja, o quanto se paga de IR e CS, dividido pelo lucro contábil, acontece de ser inferior a 34%.

Quem também costuma pagar alíquota efetiva inferior a 34% são as empresas do lucro presumido.

Dessa forma, a lei criou um redutor a ser aplicado sobre a base de cálculo do IR a pagar das pessoas físicas, atrelado à alíquota efetiva das empresas pagadoras dos dividendos. O objetivo é reduzir o IR à medida que a alíquota efetiva da empresa se aproxime dos 34%.

Esse redutor é aplicado na Declaração de Ajuste Anual, e funciona da seguinte forma: será igual à aplicação, sobre o valor dos lucros, da diferença entre o somatório da alíquota mínima da PF com a alíquota efetiva de IR e CS da empresa, deduzido de 34%.

Em outros termos:

Redutor = lucros recebidos * ((alíq mínima + alíq efetiva IR e CS) – 34%).

O cálculo é simples; a questão é ter as informações da alíquota efetiva de IR e CS das empresas, o que, provavelmente, será obrigatório informar no Informe de Rendimento enviado para as pessoas físicas em fevereiro de cada ano.

Um exemplo do cálculo está abaixo, considerando uma empresa no lucro presumido, com atividade comercial:

No exemplo acima, o valor de R$ 53.322,67 será subtraído da base de cálculo de IR da pessoa física quando da aplicação da alíquota mínima.

Planejando o futuro

Como visto acima, a mudança na tributação é significativa, e com isso o futuro precisa ser planejado.

O primeiro ato é planejar a distribuição do estoque de lucros acumulados até 2025. Em seguida, é hora de planejar a distribuição e a tributação de 2026 em diante.

As pessoas jurídicas continuam isentas, o que sugere a substituição de pessoas físicas por pessoas jurídicas (holdings) nos quadros societários das empresas operacionais.

Por outro lado, é preciso tomar cuidado com a distribuição disfarçada de lucros, algo praticamente extinto em 1995, e que agora voltará a assombrar os contribuintes: o fisco buscando classificar despesas da empresa como benefício para o sócio, de modo a tributar o referido desembolso.

Os sócios no exterior passam a ser tributados em qualquer cenário, o que demanda uma revisão das estruturas formadas contando com empresas off shore.

Em resumo, qualquer estrutura que se tenha planejado até aqui – e até a falta de estrutura –, demandarão uma revisão cuidadosa.

Evento fechado para clientes

Para tratar dessa mudança profunda na rotina das empresas, sócios e acionistas, a Múltipla Consultoria e a MSA Advogados realizarão um evento exclusivo para clientes no dia 3 de dezembro, na parte da manhã, durante o qual os nossos profissionais vão prestar esclarecimentos sobre todos os pontos da nova lei, apresentar cenários, e discutir sugestões de planejamento para uma melhor adequação à nova tributação. Reserve a data na agenda, pois em breve os clientes receberão os detalhes e as instruções para inscrição.

Reforma Tributária é tema de evento com a MSA

Com a participação do sócio da MSA Advogados, Marco Aurélio Medeiros, ocorreu hoje o evento sobre a Reforma Tributária promovido pela Granado Distribuidora para seus clientes.

Conduzido por Alessandro Granado, diretor da empresa anfitriã, o encontro contou com palestras do sócio da MSA Advogados, de Mauro Medeiros, da Múltipla Consultoria, e de Silas Pereira, da Varejo Contábil.

Marco falou sobre as alterações com o novo sistema tributário, dos novos impostos que serão estabelecidos e o que significa cada um. Ainda levantou alguns pontos que ainda estão indefinidos e como isso afetará as empresas dos diversos segmentos.

Ao final, os palestrantes responderam dúvidas e conversaram com os participantes.

MSA participa de workshop sobre reforma tributária

No dia 21 de outubro a MSA Advogados participou, através de seu sócio Marco Aurelio Medeiros, do workshop “Reforma Tributária 360 – do imposto à estratégia”, realizado em Taubaté (SP).

Organizado pela Varejo Contábil e pela Custom Data, o evento contou com a presença de várias empresas do setor supermercadista que ouviram especialisyas sobre o tema da reforma tributária e seus impactos:

- Silas Pereira (Varejo Contábil) abordou os impactos nos tributos e como as empresas podem se adaptar ao novo sistema.

- Marco Aurélio (MSA Advogados) trouxe reflexões sobre a tributação do patrimônio e da renda, com destaque para os dividendos no contexto da reforma.

- Gabriela Jardim apresentou uma aula sobre Trade Marketing e Retail Media voltada especialmente ao segmento supermercadista.

- Celso Armelin (Armelin Consultoria) compartilhou sua experiência em gestão de varejo, destacando como a reforma tributária pode redefinir processos e estratégias operacionais.

- Mário Souza (Custom Data) apresentou a importância do ERP na transição tributária, mostrando o papel da tecnologia na adequação e eficiência dos negócios.

Por fim, todos os palestrantes atenderam os presentes, respondendo a dúvidas e trocando informações e panoramas sobre o setor supermercadista.

Estão previstos novos eventos sobre o tema em outras cidades do Estado de São Paulo este ano e no próximo.

A MSA Advogados e a Varejo Contábil são parceiras e estão juntas no Grupo União Consultoria.

Desmistificando a reforma tributária: entenda o cronograma e evite sustos

- A reforma tributária já entra em vigor no ano que vem?

- Sim, começa, na prática, em 2026.

Não fiz nada, não sei quais as alíquotas dos meus produtos! O que faço? - Calma, a vida muda de verdade em 2027, mas para 2026 já há providências a tomar.

Certamente, todos os dias, alguém das áreas da contabilidade ou tributária oferece algum serviço, ou envia algum alerta urgente relacionado à reforma tributária. Caso o empresário aceite o convite para a reunião de apresentação do “produto”, ou clique no vídeo impulsionado pelo Instagram, dificilmente o diálogo seria como o acima ilustrado.

Nada melhor do que informação séria para, ao mesmo tempo, acalmar os ânimos e motivar a agenda a sair da inércia.

Por isso vamos entender agora o cronograma da reforma.

Substituição de tributos

A essa altura você já deve saber, mas não custa repetir: saem de cena o IPI, PIS, COFINS, ICMS e ISS, e entram no jogo o CBS (federal), IBS (estados e municípios) e IS (imposto seletivo federal, apenas para alguns produtos).

Alíquota normal

A alíquota normal total do IBS e da CBS vai ser definida por Resolução do Senado Federal, o que ainda não aconteceu. Há rumores de que ficará perto de 28% o somatório, mas não há nada certo ainda.

Mais do que isso: não haverá uma alíquota fixa, mas teremos alíquotas diferenciadas entre 2027 e 2033, e somente a partir deste último ano a alíquota desses tributos será estável.

Haverá ainda reduções da alíquota base de acordo com o produto ou serviço, o que já é conhecido desde já, e trataremos adiante.

As alíquotas do Imposto Seletivo (IS) também não são conhecidas, e serão fixadas em lei ordinária.

Cronograma

Até aqui já deu para perceber que qualquer estudo de alíquotas para o seu produto ou serviço estará baseado em chute: embora saibamos quais produtos e serviços sofrerão redução, bem como o tamanho da redução, a alíquota base sobre a qual teremos a redução é desconhecida. É possível trabalhar com uma estimativa, nada além disso – salvo nos casos de redução de 100% ou isenção, naturalmente.

Além disso, impacto dos novos tributos só teremos em 2027. Em 2026, para o empresário, só o que muda são as obrigações acessórias: lay-out de emissão de notas fiscais (trabalho a ser realizado nas empresas), e método de apuração (trabalho para o contador).

Então, antes de salvar o mundo, vamos arrumar o nosso quarto primeiro: tem gente preocupada com alíquotas (2027), mas ainda não se organizou para as obrigações de 2026.

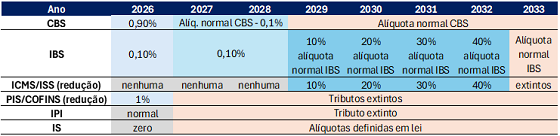

Vejamos como se dará ano a ano:

2026 – Entra em vigor 1% de CBS/IBS, com a redução de 1% da COFINS. Ou seja, impacto zero na tributação, só mais trabalho para o contador apurar todos os tributos. E, claro, trabalho para adaptar os sistemas de emissão de notas fiscais para a inclusão dos novos tributos no xml. Para o Simples Nacional, nada muda.

2027 – Extinção do IPI, e do PIS/COFINS, entrada em vigor da CBS e do IS. Aqui já vai começar a doer no bolso das empresas do lucro presumido, pois a CBS será bem superior, contudo, com a possibilidade de aproveitar créditos. Para os prestadores de serviço, será um aumento considerável na tributação, dado que o seu maior custo – folha de pagamento – não gera crédito de CBS. Aumentará a preocupação com a regularidade das compras (pois geram crédito de CBS), bem como aumenta a complexidade na apuração. Para as empresas do lucro real, haverá pouco impacto. Para as indústrias, a extinção do IPI é a boa notícia.

2028 – Continuação de 2027, com as mesmas regras.

2029 a 2032 – Início da cobrança do IBS em 2029 de forma escalonada, com redução proporcional da cobrança do ICMS e ISS. Aqui as empresas beneficiárias de benefícios fiscais de ICMS começam a sentir o impacto financeiro, dado que não há incentivo para IBS.

2033 – Novo sistema integralmente em operação, e extinção dos tributos antigos em definitivo.

A tabela abaixo demonstra todo o cronograma citado no artigo:

O Simples Nacional dentro da Reforma Tributária

Na série de artigos que a MSA Advogados, em parceira com a Múltipla Consultoria, está preparando para os seus clientes sobre a regulamentação da reforma tributária (Lei Complementar 214/2025), trataremos hoje sobre o Simples Nacional.

Embora a reforma não altere as alíquotas do Simples Nacional, diversas alterações impactarão as empresas optantes pelo regime simplificado, algumas delas influenciando diretamente os preços praticados e os custos dos seus insumos.

Reflexos indiretos

Alguns efeitos da reforma serão reflexos, e não estão diretamente relacionados ao Simples Nacional, mas as empresas optantes sofrerão porque quem com elas se relaciona.

As duas situações de maior relevância serão o preço dos insumos e o valor dos aluguéis.

A tributação geral sobre serviços será fortemente majorada com o IBS e a CBS, o que vai refletir nos preços, por óbvio. Por outro lado, quando se trata de fornecimento de bens, alguns setores sofrerão um aumento de tributos, enquanto outros uma redução, sobretudo a indústria. Diante disso, pode ocorrer uma variação de preços nos bens e serviços (mercadorias, matéria prima e insumos) que as empresas optantes pelo Simples Nacional adquirem no mercado para a realização de suas atividades.

Em relação aos aluguéis, a reforma tributária vai penalizá-los. Hoje não incide ICMS, IPI ou ISS sobre a renda de locação, e com a reforma passa a incidir IBS e CBS sobre tais rendimentos. O resultado, de novo, vai ser refletido no valor final dos aluguéis: tendem a subir para compensar a maior tributação do locador.

Reflexos diretos

Passamos agora a tratar das mudanças que afetam diretamente as empresas optantes pelo regime do Simples Nacional.

O Art. 41, §2° da LC 214/2025 estabelece que os contribuintes optantes pelo Simples Nacional ou pelo MEI continuam sujeitos às regras desses regimes. Significa dizer que a tributação não sofrerá alteração de alíquota ou no regime apuração, pelo menos, não de forma relevante.

Contudo, o §3° do mesmo artigo prevê que os optantes pelo Simples Nacional poderão exercer a opção de apurar e recolher o IBS e a CBS pelo regime regular, hipótese na qual o IBS e a CBS serão apurados e recolhidos conforme o disposto como se o contribuinte não fosse optante pelo regime simplificado.

Ou seja, em regra, a implementação do IBS e CBS não muda as alíquotas do Simples Nacional, e a arrecadação desses tributos estará coberta pela alíquota simplificada paga pelas ME e EPP optantes. Contudo, é possível ao optante manter o Simples Nacional para os demais tributos, e recolher somente o IBS e a CBS fora do regime.

A justificativa para tal opção é a possibilidade de conceder crédito desses tributos para os seus clientes, e aqui temos o primeiro impacto relevante.

O Art. 47, §9°, da LC 214/2025 prevê que empresas do Simples Nacional não poderão se apropriar de créditos de IBS e CBS, bem como, nas operações em que estas forem fornecedores de bens e serviços, o crédito gerado na operação ficará limitado ao valor equivalente desses tributos no regime simplificado. É o que já ocorre hoje com o ICMS, agora estendido ao IBS e à CBS.

E assim como acontece com o ICMS, a falta de concessão de crédito nas vendas tira a competitividade da empresa optante pelo Simples Nacional. As empresas optantes hoje dão o crédito de ICMS limitado à parcela desse tributo paga na alíquota do regime simplificado, contudo, geram crédito integral de PIS e COFINS para seus clientes. Com a reforma, saem ICMS, PIS e COFINS, entram IBS e CBS, e a empresa optante deixa de dar crédito sobre todos esses tributos – ou melhor, concede o crédito limitado à parcela desses tributos na alíquota do Simples.

Para aqueles que não quiserem tal limitação, a opção é recolher IBS e CBS fora do Simples Nacional – daí a opção da lei.

Essa falta de competitividade vai impactar mais as empresas que realizam as chamadas operações B2B, ou seja, para outras empresas contribuintes. Aquelas que realizam operações para consumidores finais não serão impactadas.

A reforma cria o imposto seletivo (IS), o qual incidirá sobre bens e serviços supostamente nocivos à saúde e ao meio ambiente. Desse, a empresa optante pelo regime simplificado não vai escapar. A lei cria o inciso XIV-A no artigo 13 da LC 123/2006, para incluir o IS como tributo a ser pago fora do Simples Nacional.

Outras mudanças da Reforma Tributária

Alteração a partir de maio de 2025:

A LC 214/2025 altera ainda o artigo 3° da LC 123/2006 para incluir no conceito de receita bruta das empresas, além da venda de bens e serviços, quaisquer outras receitas da atividade econômica exercida pelo contribuinte. Com isso, a base de cálculo do tributo, assim como o teto para opção pelo regime podem ficar majorado, dependendo das receitas da empresa.

Alterações a partir de janeiro de 2027:

A partir de 2027, passa a ser possível optar por recolher CBS e IBS fora do regime simplificado. Essa opção poderá se dar em duas oportunidades no ano, em janeiro e julho.

Além disso, altera o prazo para opção pelo Simples Nacional: passa do último dia de janeiro de cada ano, para o último dia de setembro de cada ano (alteração no art. 16, §2° da LC 123/2006).

Mais mudanças relevantes:

- A receita bruta dos últimos 12 meses (RBT12), utilizada para apuração da alíquota a ser paga pelo contribuinte no regime simplificado, que hoje refere-se aos 12 meses anteriores ao período de apuração, passa a ser aquela auferida nos 12 meses anteriores ao mês anterior ao período da apuração. Ou seja, os 12 meses passarão a ser apurados um mês antes do que se faz hoje (alteração no artigo 18, §1° e §1°-A da LC 123/2006).

- Foi alterado ainda o §4° do artigo 18 da LC 123/2006, e com isso, a receita de produtos industrializados sem incidência de IPI serão tributadas no anexo I, e não mais no anexo II, ou seja, com alíquota 0,5% inferior. Essa mudança é boa, pois nem todo produto industrializado sofre incidência de IPI.

- Aumento de burocracia: a declaração anual entregue hoje pelos optantes passa a ser mensal (alteração no artigo 25 da LC 123/2006). Por outro lado, há a previsão de criação da chamada “declaração assistida”, na qual o contribuinte recebe uma espécie de declaração pré-preenchida, bastando concordar com os dados indicados.

- O MEI passa a ter que emitir nota fiscal para qualquer venda, não mais apenas para CNPJ.

- Os anexos da LC 123/2006 (as tabelas de apuração) sofrem alteração apenas nos anos de 2027 a 2028 para aqueles que recolhem na 6ª e última faixa. Nesses anos, essas empresas recolhem 0,1% de CBS em separado, e o percentual dessa faixa fica reduzido em 0,1%. Nos anos seguintes, seguem idênticos aos percentuais atuais. Isso ocorre porque na 6ª faixa o recolhimento de ICMS, ISS, IBS e CBS se dá fora da alíquota simplificada.

Resumindo, os impactos são pequenos se comparados com as empresas tributadas por outros regimes, mas não são desprezíveis, e começam a gerar efeitos em 2027.

Reforma Tributária: o jogo já começou!

A reforma tributária (Emenda Constitucional 132) foi regulamentada pela Lei Complementar n° 214, publicada em 16 de janeiro de 2025.

Como já informamos, serão substituídos o ICMS, ISS, IPI, PIS e COFINS, pelo IBS (imposto sobre bens e serviços), CBS (contribuição sobre bens e serviços) e o IS (imposto seletivo).

A promessa é de simplificação: embora a quantidade de tributos substituída seja próxima – até porque PIS e COFINS são tributos siameses e tratados não raro como se fossem um único –, a legislação será unificada, diferente do que ocorre hoje com as diversas leis de estados e municípios.

Contudo, antes de – talvez – melhorar, vai piorar. Ambos os sistemas conviverão durante um período de transição, e a resposta para a pergunta que abre o texto está aí: o jogo começa em 2026, ano em que se inicia o período de transição. De 2026 a 2032 conviveremos com ambos os sistemas, e as empresas precisarão apurar seus tributos por ambos os sistemas.

Na verdade, devo reformular: se o período de transição começa em 2026, o jogo começa este ano, em 2025! Isso porque as empresas precisam adaptar seus sistemas antes da virada. Até os menos informatizados precisarão adaptar, no mínimo, a sua emissão de nota fiscal.

Durante o ano de 2026 o IBS será cobrado à alíquota de 0,1% (um décimo por cento), e a CBS será cobrada à alíquota de 0,9% (nove décimos por cento), cujos valores poderão ser compensados com o PIS e a COFINS.

Ou seja, a apuração segundo as regras previstas para funcionamento de tais tributos serão utilizadas já em 2026, ainda que com alíquotas diminutas. Em paralelo, as empresas continuam apurando os tributos que serão totalmente substituídos em 2032.

De 2027 a 2028, a alíquota do IBS continuará em 0,9%.

E posteriormente o Senado Federal fixará as alíquotas da CBS de 2027 a 2033, e do IBS de 2029 a 2033.

As empresas optantes pelo Simples Nacional pagarão o IBS e a CBS dentro da alíquota unificada do regime simplificado, ou seja, sem alterações na sua apuração em relação ao que é feito atualmente. Haverá mudanças somente no crédito concedido pela empresa optante pelo Simples: em relação ao IBS e à CBS funcionará como hoje ocorre com o ICMS, somente haverá transferência de créditos nos valores efetivamente pagos a título de tais tributos dentro da alíquota unificada.

Esse é o primeiro artigo de uma série sobre a reforma tributária. Falamos um pouco sobre período de transição e suas alíquotas mais imediatas; nos próximos passaremos a tratar de temas específicos da reforma.

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: