Lei admite a atualização patrimonial tanto para pessoas físicas quanto jurídicas

A lei n° 15.265 publicada no dia 21/11/2025 criou o Regime Especial de Atualização e Regularização Patrimonial (Rearp), através do qual será possível (i) atualizar o valor de bens móveis e imóveis no IR das pessoas físicas, (ii) atualizar tais bens nos balanços das empresas, e (iii) regularizar bens móveis e imóveis que não tenham sido declarados pelas pessoas físicas e jurídicas.

Atualização do valor de bens

A atualização está disponível para bens móveis automotores terrestres, aquáticos e aéreos sujeitos a registro público e imóveis localizados no território nacional ou no exterior adquiridos com recursos de origem lícita até 31 de dezembro de 2024 por pessoas físicas ou jurídicas.

O objetivo é atualizar o valor do bem na declaração de IR da pessoa física, ou no balanço da pessoa jurídica, com o pagamento dos tributos previstos na lei.

A pessoa física que atualizar o bem pagará 4% de IR sobre o valor atualizado, e a pessoa jurídica pagará 8% (4,8% de IR e 3,2% de CSLL).

O objetivo da lei não é facilitar a vida de ninguém, naturalmente, mas arrecadar. Por isso, devemos estar atentos às suas armadilhas.

A primeira: esse valor atualizado não poderá servir para reduzir o ganho de capital caso esse bem seja alienado em até cinco anos. Ou seja, só vai compensar, e gerar efeitos tributários benefícios para o contribuinte, caso a alienação do bem se dê acima desse prazo.

A segunda emboscada: a opção pela atualização vai deslocar a data de aquisição do bem para a data em que for formalizada a opção pelo Rearp, para fins de redução do ganho de capital a que estão sujeitas as pessoas físicas. Explicando: as leis n° 7.713/1988 e n° 11.196/2005 preveem uma redução do ganho de capital das pessoas físicas progressiva: quando mais antiga a data de aquisição, maior a redução do ganho de capital. O objetivo é amortizar um pouco o efeito da inflação na majoração do valor de venda do bem. Com o Rearp, esse “ganho” na redução do imposto em razão da antiguidade do bem será anulado.

A terceira: para as empresas, por sua vez, o valor atualizado não poderá gerar despesa dedutível de depreciação. Naturalmente, a contabilidade precisará lançar a depreciação do bem, contudo, tal despesa deverá ser adicionada no LALUR quando da apuração do lucro real.

Regularização de bens

Assim como já ocorreu no passado, abre-se novo prazo para regularização de bens no Brasil ou no exterior, e que eventualmente não tenham sido declarados ao fisco.

A tributação é a mesma já praticada em outras oportunidades: 15% de IR, mais 15% de multa, totalizando 30% do valor a ser regularizado.

A regularização alcança não só bens moveis e imóveis, mas também títulos, saldos bancários, e outros bens e direitos de qualquer natureza.

A opção pelo Rearp, para fins da regularização, se dará na forma de regulamento, mediante declaração única de regularização específica, pela pessoa física ou jurídica, contendo a descrição pormenorizada dos bens e direitos a serem regularizados de que seja titular em 31 de dezembro de 2024, com o respectivo valor em moeda corrente, acompanhada do pagamento integral, ou primeira quota, do imposto e da multa devidos.

Adesão e pagamento parcelado dos tributos

A opção ao Rearp tanto pela atualização quanto pela regularização, deverá se dar no prazo de 90 dias da promulgação da lei, na forma do que vier a ser regulamentado pela Receita Federal do Brasil (RFB). Em resumo, embora já esteja correndo o prazo, ainda não é possível optar: precisamos aguardar os procedimentos a serem publicados pela RFB em breve.

O tributo devido, por sua vez, poderá ser pago em até 36 (trinta e seis) parcelas, corrigidas pela taxa Selic.

Nenhuma parcela poderá ser inferior a R$ 1 mil, o que pode limitar o prazo total de quitação.

Manhãs tributárias: impactos do projeto de lei nº 1.087/2025 na Legislação Tributária Brasileira

No encontro “Manhãs Tributárias” promovido hoje, pelas equipes da MSA Advogados e da Múltipla Consultoria, debatemos as mudanças propostas pelo Projeto de Lei nº 1.087/2025, encaminhado pelo Governo Federal ao Congresso Nacional em 18 de março de 2025.

Marco Aurélio Medeiros, sócio da MSA Advogados e responsável pela área tributária, explicou que a proposta visa alterações significativas na legislação tributária brasileira, com destaque para os seguintes pontos:

- Ampliação da faixa de isenção do IRPF: Rendimento mensal de até R$ 5.000,00 seria isento, beneficiando contribuintes de menor renda;

- Tributação de dividendos: Instituição de alíquota de 10% retida na fonte para valores acima de R$ 50 mil mensais, afetando principalmente sócios e acionistas;

- Imposto de Renda Mínimo para Pessoas Físicas de Alta Renda: Contribuintes com ganhos anuais superiores a R$ 600 mil estariam sujeitos a uma alíquota mínima, buscando uma tributação proporcional.

Embora a desoneração para pessoas físicas de menor renda seja um avanço, a forma como essa renúncia fiscal é proposta apresenta desafios jurídicos e econômicos significativos.

O projeto revoga a isenção sobre dividendos vigente desde a Lei nº 9.249/1995, o que pode configurar violação ao princípio da capacidade contributiva e à vedação ao confisco. Essa medida também pode acarretar uma tributação adicional, elevando a carga tributária efetiva sobre as empresas para até 34%, caracterizando possível bitributação disfarçada.

Do ponto de vista econômico, a tributação excessiva sobre capital e serviços pode gerar efeitos adversos, como:

- Desestímulo ao empreendedorismo e ao investimento produtivo;

- Redução na geração de empregos e na competitividade empresarial;

- Impactos negativos na arrecadação e no crescimento econômico a longo prazo.

Diante desse cenário, o acompanhamento da tramitação do Projeto de Lei nº 1.087/2025 é essencial para compreender seus impactos e garantir que a legislação tributária seja equilibrada e justa. Seguiremos atentos a essas discussões e seus desdobramentos.

#Tributação #IRPF #Dividendos #LegislaçãoTributária #MSAAdvogados

Projeto de lei que altera IR prevê tributação de lucros e dividendos distribuídos

O Governo Federal enviou no dia 19 de março ao Congresso o Projeto de Lei que tributa lucros e dividendos distribuídos, e mais outras rendas.

A íntegra do projeto pode ser acessada em nosso site.

O projeto deve ser alterado no Congresso, por conta disso, faremos um breve resumo sobre as suas disposições atuais, sabendo de que essa não será a versão final.

O projeto propõe ainda alterar a tabela progressiva do Imposto de Renda, aumentando o limite de isenção para R$ 5.000, impactando vários brasileiros.

Tributação de dividendos

No que se refere à tributação de dividendos, há a previsão de tributação na fonte à alíquota de 10% sobre todos os lucros ou dividendos pagos a pessoas físicas em montante mensal superior a R$ 50.000.

Esse capítulo do projeto é chamado de “tributação de altas rendas”, contudo, como o projeto não prevê correção desse limite, muito em breve o número de atingidos por tal tributação será cada vez maior – e não porque a renda aumentou, mas porque a inflação corroeu o conceito de alta renda definido pela lei.

Para se ter uma ideia do aumento descarado de tributos por falta de correção de limites legais em geral, quando o Simples Federal foi instituído, em 5 de dezembro de 1996, o teto de faturamento era R$ 1,2 milhão. Hoje o limite de faturamento do Simples Nacional está em R$ 4,8 milhões. Contudo, se atualizarmos o teto pelo IGPM desde 1996, esse número deveria estar em R$ 10,7 milhões. Em resumo, na prática, o teto caiu pela metade (e a tributação aumentou na mesma medida).

Voltando à tributação de dividendos, repare que ela atinge apenas pessoas físicas: holdings não serão atingidas, o que vai direcionar a um aumento de estruturas nas quais as empresas operacionais possuem sócios PJ (holdings), com os quais ficarão retidas as reservas financeiras e os investimentos dos sócios PF – para esses, serão direcionados apenas valores para uso corrente e diário.

Além disso, haverá uma tributação anual mínima das chamadas “altas rendas” – de novo, sem qualquer correção de limites legais –, sendo assim considerada a renda total da pessoa física que ultrapassar R$ 600.000 no ano calendário.

Essa tributação mínima varia de 0 a 10% no intervalo de renda entre R$ 600.000 e R$ 1,2 milhão, e será de 10% para rendas de R$ 1,2 milhão em diante.

O pior é que quase nada escapa dessa tributação: no somatório entram doações (isso mesmo, querem cobrar IR sobre doações), rendimentos de aplicações financeiras (embora a lei chame as retenções tributárias feitas pelos bancos de “tributação exclusiva”), rendimentos isentos de aposentadoria, ainda que em razão de moléstia grave, além dos demais rendimentos tributáveis e dos dividendos. Só não entra na conta rendimentos de ganho de capital, rendimentos recebidos acumuladamente, e herança.

Por fim, um ponto positivo nesse item: a lei prevê um redutor na tributação do dividendo, atrelado à tributação efetiva da empresa que o pagou.

A alíquota nominal dos tributos sobre a renda das empresas é de 34%. Contudo, nem todas as empresas pagam esse valor. Isso porque a empresa pode ter rendas não tributadas (por exemplo, distribuição de resultados de uma controlada), ou por ser tributada pelo lucro presumido, e apurar lucro contábil superior à presunção de lucro de 8% para comércio e indústria, e 32% para serviços.

Assim, o projeto determina que se apure a alíquota efetiva de tributos sobre a renda pagos pela empresa investida, e caso a mesma esteja em 34%, o sócio nada pagará de IR sobre altas rendas. Contudo, se ela estiver abaixo, o IR sobre dividendo será pago, com uma redução de alíquota representada pelo que exceder os 34%, ao se somar a tributação efetiva com a alíquota do IR sobre altas rendas.

Ou seja, os sócios de empresas do Lucro Presumido e do Simples Nacional vão sofrer um pouco mais do que os sócios de empresas tributadas pelo Lucro Real.

É vantagem pagar 4% e atualizar antecipadamente o valor dos imóveis no IR?

Resposta: não!

Essa atualização só é boa para a Fazenda Nacional, que arrecada 4% do valor atualizado pela pessoa física (PF), e 10% pela pessoa jurídica (PJ).

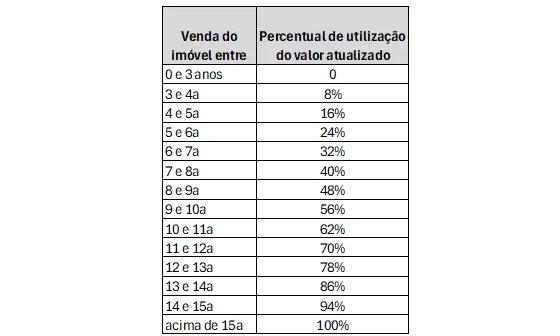

Já a PF e a PJ não podem utilizar tal valor atualizado para abater o ganho de capital na venda do imóvel. Ou melhor, podem, mas de forma escalonada: se vender em até 3 anos, não aproveita nada (terá jogado fora os 4% pagos); e só aproveita todo o valor atualizado após 15 anos!

A tabela abaixo mostra esse escalonamento:

Como dito, uma atualização para valor de mercado em 2024 só poderá começar a ser usada em 2027. Até lá, o valor pago de IR será descartado.

Se o imóvel for vendido em 2034, somente se poderá usar 50% do valor atualizado.

A integralidade do valor atualizado, somente após 15 anos. Agora, vamos fazer uma conta: será que para vendas em períodos longos valeria a pena a atualização?

Novamente, entendo que não.

Se considerarmos um CDI de 10% ao ano (nada absurdo no Brasil, estamos acima dessa taxa há alguns anos), esses 4% pagos em 2024, se aplicados a 100% do CDI, terão se transformado em 16,71% do valor atualizado em 15 anos. Ora, o IR sobre ganho de capital é de 15%! Ou seja, melhor guardar o dinheiro no banco para pagar o imposto em 15 anos, que ainda sobra um trocado…

Para empresas, a conta é a mesma: 10% de imposto antecipado aplicado a uma taxa de CDI de 10% ao ano, representa 41,77% em 15 anos. Considerando que a empresa paga, na pior das hipóteses, 34% de ganho de capital, a antecipação não faz sentido…

Em resumo, essa antecipação só é boa para o governo, pois não perde nunca e ainda arrecada um valor adiantado para cobrir os seus déficits.

Reoneração da folha de pagamento, atualização do valor dos imóveis no IR, repatriação de recursos e outras novidades

“Não me ofereceram

Nem um cigarro

Fiquei na porta

Estacionando os carros”

Cazuza

O gasto público não para, e com isso mais novidades aparecem no radar de quem banca a festa, mas fica do lado de fora estacionando os carros: os pagadores de tributos.

A recente Lei n° 14.973 de 16/09/2024, além de (i) tratar da renoeração da folha de pagamento das empresas, ela (ii) altera o adicional do Cofins da importação, (iii) cria um regime de atualização do valor de bens imóveis nas declarações de IRPF e nos balanços (pagando, é claro), e (iv) reabre o prazo para regularização de bens no exterior (pagando, claro…).

A mais notória é a primeira medida mencionada – o fim da desoneração da folha –, pois significa aumento de tributação para as empresas, risco para os empregos, e, por conseguinte, aumento no custo de bens e serviços. As duas últimas são opcionais, e podem ser uma boa oportunidade para quem se enquadra em tais situações.

Fim da desoneração da folha de pagamento

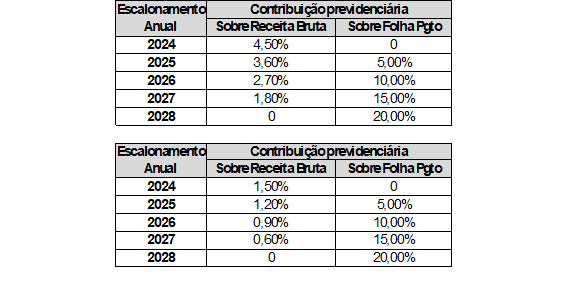

Depois de 14 anos, a chamada desoneração da folha de pagamento vai acabar. A Lei n° 12.546/2011 substituía a contribuição previdenciária sobre a folha de pagamento (20%), por uma contribuição previdenciária sobre a receita bruta – CPRB – para diversos setores (1,5% ou 4,5%, de acordo com a atividade), notadamente, aqueles que mais empregam.

O governo federal chegou a tentar encerrar tal desoneração ainda em 2024, via Medida Provisória. Mas tal tentativa foi barrada tanto por movimento do Congresso, quanto por uma liminar do STF. Depois de negociações políticas, foi aprovada a lei n° 14.973/2024 que prevê o fim da desoneração aos poucos.

As empresas vão conviver com ambos os modelos por três anos, de 2025 a 2027, e a partir de 2028 o regime híbrido deixa de existir. Segue abaixo o cronograma e as alíquotas aplicáveis, tanto sobre a receita bruta quanto sobre a folha de pagamento, para os setores que possuem, respectivamente, as alíquotas de CPRB de 4,5% e de 1,5%:

Adicional sobre a COFINS na importação

O adicional de 1% sobre a COFINS-Importação, que havia sido prorrogado para 2027 por uma lei de 2023, sofrerá um escalonamento, de modo que a partir de 2025 tal adicional será reduzido gradativamente (0,8% em 2025; 0,6% em 2026; 0,4% em 2027) até ser extinto em 31/12/2027.

Depois da má notícia da prorrogação da tributação, ao menos o alento de vê-la reduzir aos poucos até a sua extinção, caso não seja alterada a lei até lá para prorrogar a sua vigência.

Atualização no valor dos imóveis

A lei prevê a possibilidade de atualização dos valores dos imóveis tanto na Declaração de IRPF das pessoas físicas, quanto nos balanços das pessoas jurídicas.

As pessoas físicas pagam 4% de tributo para atualizar o valor dos seus imóveis. Já a PJ paga 10% (6% de IRPJ, e 4% de CSLL).

Mas o que parecia uma benesse, acabou se tornando uma armadilha.

O valor da atualização somente poderá ser integralmente utilizado para reduzir o ganho de capital depois de 15 anos!

Até lá, o valor atualizado só pode ser utilizado parcialmente para reduzir o ganho de capital: começa em zero em caso de venda até 36 meses (ou seja, o contribuinte terá jogado fora todo o imposto pago para atualizar), e vai subindo 8% a cada 12 meses, até chegar a 100% em 15 anos.

Em resumo, salvo raríssimas situações, não compensa.

Repatriação de valores não declarados no exterior

A lei reabre o prazo para adesão ao “regime especial de regularização geral de bens cambial e tributária” (RERCT-GERAL), o qual esteve em vigor em 2016.

Através desse regime, a pessoa que detiver recursos não declarados no exterior poderá regularizar a situação pagando 30% de tributos (15% de imposto, e mais 15% de multa).

O prazo para adesão se encerra no dia 15 de dezembro de 2024.

Duvidas sobre o IR 2023

Em live promovida no dia 10 de maio pela Múltipla Consultoria, o advogado tributarista e sócio da MSA Advogados, Marco Aurélio Medeiros, esclareceu alguns pontos em relação a entrega da declaração do Imposto de Renda em 2023.

Além do prazo de entrega, que passou para 31 de maio, sem direito a prorrogação, Marco Aurélio falou sobre o aumento dos limites de isenção, sobre alguns dos erros mais comuns na entrega da declaração, como evitar esses erros e preencher corretamente e algumas dicas de como economizar na declaração do Imposto de Renda.

Também alertou para algumas irregularidaes, como não pagar o carnê-leão por achar que está isento devido ao total da renda, o que pode ocasionar multa, e sobre como declarar bens no exterior, heranças, dívidas, doações etc., evitando problemas no futuro.

Veja no canal no Youtube da Múltipla Consultoria a gravação da live, ou no vídeo abaixo.

Entrega de declaração do IRPF 2023 começa hoje e vai até dia 31 de maio

Começa hoje, 15 de março, e vai até o dia 31 de maio o período de entrega da declaração de Imposto de Renda de Pessoa Física (IRPF), relativas ao ano de 2022. A Receita Federal já disponibilizou o programa da declaração em seu site.

Para quem já baixou o programa e quer utilizar a opção da declaração pré-preenchida basta entrar no programa e autenticar a conta gov.br nos níveis ouro ou prata (com certificado digital). Já para fazer a declaração do IR 2023 em smartphones será necessário baixar uma nova versão do app “Meu Imposto de Renda”. A previsão é que as novas versões (Android e IOS) durante o dia de hoje.

Quem deve declarar

Deve declarar o Imposto de Renda em 2023 o cidadão residente no Brasil que recebeu rendimentos tributáveis acima de R$ 28.559,70 em 2022, ou cerca de R$ 2.380 por mês, incluindo salários, aposentadorias, pensões e aluguéis; que recebeu rendimento isento, não tributável ou tributado exclusivamente na fonte acima de R$ 40 mil; e que obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos sujeito à incidência do Imposto.

Também deve declarar o IRPF aqueles que tinham em 31 de dezembro de 2022 a posse ou a propriedade de bens ou direitos no valor total superior a R$ 300 mil.

Em relação àqueles que efetuaram operações em bolsas de valores, de mercadorias, de futuros e assemelhadas, ficam obrigados apenas quem, no ano-calendário, realizou somatório de vendas, inclusive isentas, superior a R$ 40 mil; e operações sujeitas à incidência do imposto.

No que diz respeito à atividade rural, deve declarar quem obteve receita bruta no valor superior a R$ 142.798,50; que pretenda compensar, no ano-calendário de 2022 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2022.

Atenção no preenchimento da declaração

Vale ressaltar que os contribuintes obrigados a declarar o Imposto de Renda devem seguir as regras de preenchimento para que o sistema da Receita Federal não “interprete” as informações de maneira errada, e lance valores indevidos. Seguem algumas dicas para não cair na malha fina, ou induzir fiscalizações por conta das informações equivocadas.

Devem ser informados os rendimentos tanto de pessoas jurídicas, quanto de pessoas físicas, existindo fichas próprias na declaração para cada um deles. Quanto aos valores provenientes de pessoas jurídicas, eles serão cruzados com o que essas empresas declaram ao fisco. Caso haja divergências de informações, o contribuinte cairá na malha fina.

Para que tal problema não ocorra, deve-se fazer os lançamentos com base no relatório denominado Informe de Rendimentos, o qual todas as fontes pagadoras estão obrigadas a enviar até o final de fevereiro de cada ano aos beneficiários dos rendimentos. Assim, caso não tenha recebido tal relatório, no lugar de fazer os lançamentos com base em seus próprios registros e anotações, deve o contribuinte cobrar o Informe, e somente com ele em mãos elaborar a declaração de imposto de renda.

Na ficha de rendimentos recebidos de pessoas físicas devem ser informados todos os valores assim recebidos, tais como aluguéis de imóveis, honorários profissionais, pensões alimentícias, dentre outros. Mas atenção, os rendimentos de aluguéis e recebimento de pessoas físicas na qualidade de profissional autônomo demandam, pela legislação, o pagamento de IR no Carnê Leão e contribuição previdenciária, respectivamente. A Receita Federal tem realizado programas de fiscalização direcionados, usando os dados da DIRPF como fonte de informação. Desse modo, o cuidado deve se dar não só na declaração de ajuste, mas no correto recolhimento dos tributos ao longo do ano.

Na ficha Pagamentos devem ser relacionados todos os pagamentos efetuados a pessoas físicas (dedutíveis ou não), bem como os pagamentos efetuados a pessoas jurídicas e que sejam dedutíveis para cálculo do imposto. Também deverão ser relacionadas as doações efetuadas ao longo do ano calendário. A ausência dessas informações acarreta multa de 20% do valor não declarado.

Na ficha de Bens devem ser declarados todos os bens que o contribuinte tinha posse em 31 de dezembro do ano anterior, e/ou os que possuía em 31 de dezembro do ano calendário a que se refere a declaração. Os valores são lançados sempre pelo preço de aquisição, e não podem ser corrigidos a valor de mercado, ou por qualquer outro índice.

No caso de benfeitorias em imóveis, essas deverão ser somadas ao valor dos imóveis, sendo aconselhável apenas identificar no texto de descrição do bem o valor e o ano em que foram realizadas as benfeitorias, de modo a facilitar o cálculo do ganho de capital quando o bem vier a ser alienado.

Erros mais comuns

Um erro usual é a falta da informação dos pagamentos efetuados na ficha própria, mesmo para os que optam pelo desconto simplificado. Muitos ainda procedem como se fazia antigamente, na época em que as declarações eram entregues em papel, e de fato no formulário simplificado não se declarava pagamento algum. Com isso, os contribuintes tendem a preencher os seus pagamentos somente quando eles serão dedutíveis no cálculo do imposto, contudo, esse não é o procedimento correto. Mesmo que eventual despesa não seja dedutível, ou mesmo nos casos em que o contribuinte opte pelo desconto simplificado, os pagamentos devem ser informados.

No campo das Informações dedutíveis é muito comum pais separados declararem a mesma despesa do filho do casal. Naturalmente que a despesa deve ser informada apenas na declaração daquele que o lança como dependente – geralmente o que possui a guarda do menor. No caso de guarda compartilhada, os pais precisarão se entender sobre em qual declaração será incluído o menor como dependente, pois não se admite que seja dependente de ambos.

Outro erro é a dedução de despesas médicas indedutíveis, tais como próteses dentárias, remédios, aparelhos ortopédicos, dentre outras. Somente são dedutíveis as despesas médicas decorrentes do pagamento de serviços profissionais.

Não raro os contribuintes se esquecem de lançar as receitas dos dependentes ou dos cônjuges (no caso de declaração conjunta), o que gera glosa de valores: somatório dos rendimentos do dependente com os do declarante, gerando imposto adicional a pagar, acrescido de multa e juros.

Há ainda rendimentos que os contribuintes geralmente se esquecem de declarar, tais como pensões alimentícias (seja própria, ou do dependente), e rendimentos provenientes de atividades informais, indenizações recebidas por danos morais ou materiais, prêmios, dentre outras.

Cruzamento de informações

Além dos erros de preenchimento, o contribuinte deve estar atento também aos cruzamentos de informações efetuados pelo fisco. A Receita Federal do Brasil (RFB) tem acesso a informações tais como gastos com cartão de crédito, e o valor movimentado em contas correntes bancárias.

Assim, procedimentos corriqueiros para algumas pessoas, como emprestar o cartão de crédito ou cheques para uso de amigos, bem como permitir que sejam feitos depósitos bancários em sua conta corrente de valores de terceiros, podem acarretar problemas se cruzadas os rendimentos declarados com o informado pelos bancos.

A movimentação financeira também denuncia o recebimento de renda informal proveniente de qualquer fonte, sejam salários pagos por fora da carteira de trabalho, ou vendas de produtos e serviços entre pessoas físicas.

A compra e aquisição de imóveis, bem como o recebimento de aluguéis, são informações que o fisco obtém de outras fontes (cartórios, construtoras e administradoras de imóveis), e as utiliza para cruzar com o declarado pelos contribuintes. Havendo divergência, o declarante é intimado a se justificar, quando não recebe diretamente um auto de infração com a imposição de diferenças de imposto, multa e juros.

Todos os anos os cidadãos brasileiros, que obtiveram renda no ano anterior, precisam prestar contas com o fisco. Nem sempre a notícia é ruim: para aqueles que têm rendimentos com retenções na fonte, é o momento de receber de volta uma parte do que lhe foi descontado.

Mas para muitos, a conta sai cara, muito embora possa ser parcelada em até oito pagamentos mensais. Na maioria dos casos os contribuintes cometem pequenos erros que podem resultar em glosa de valores, redução da restituição, cobrança de imposto suplementar, e tudo com multa de 75% e juros SELIC. Evitá-los, no entanto, não é difícil.

MSA promove live sobre imposto de renda

A MSA Advogados, em parceria com a CABENA e com a Múltipla Consultoria, promove no dia 5 de abril a live IR 2022: como preencher, economizar e não errar! que abordará a declaração do Imposto de Renda para Pessoa Física.

O evento será conduzido por Marco Aurélio Medeiros, sócio da MSA Advogados, que falará sobre a declaração do IR 2022 para pessoa física, modificações em relação ao ano passado, como economizar na sua declaração utilizando as seções e campos corretos para abatimentos e, no final, abrirá para dúvidas dos participantes em relação ao Imposto de Renda.

Para participar, basta preencher o formulário na página https://conteudo.msaonline.adv.br/IR2022, enviar sua inscrição e esperar o email de confirmação.

Como acontece nos eventos da MSA Advogados, o link para participação será enviado no dia da palestra, mas não se preocupe, mandaremos lembretes e novidades durante a semana.

Reforma do IR após passagem na Câmara é destaque no Megajurídico

As alterações do projeto do Imposto de Renda após votação na Câmara foram destaque no portal Megajurídico. O artigo escrito pelo sócio da MSA Advogados, Marco Aurélio Medeiros, foi publicado na íntegra pelo portal que destacou alguns dos pontos levantados pelo advogado.

Contábeis traz matéria sobre mudanças no Imposto de Renda

O site contábeis destacou as mudanças sofridas no Congresso do projeto de alterações do Imposto de Renda enviado pelo governo federal. Na matéria, Marco Medeiros, sócio da MSA Advogados, alerta para algumas mudanças que impactam no bolso do contribuinte e das empresas.

A matéria também está em nosso blog, mas se quiser ver vê-la no site Contábeis, acesse aqui.

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: