Recebi uma cartinha da Receita Federal, e agora?

Qualquer correspondência da Receita Federal do Brasil (RFB) tem o poder de causar pânico em muitos contribuintes.

Quando não é débito, é fiscalização. Por mais que nada se tenha a temer, fiscalização sempre representa, no mínimo, perda de tempo e energia.

Em tempos de pandemia, poucas empresas estão livres de dívidas com o fisco, e é nesse momento que têm chegado as cartinhas da RFB e da Procuradoria avisando da existência de débitos tributários, sugerindo a quitação ou parcelamento, sob pena de inscrição em dívida ativa.

Os optantes pelo Simples Nacional temem ser excluídos. Confundem essa comunicação com a notificação de exclusão do sistema por débito. Os demais contribuintes, com a cobrança, ligam de imediato aos seus contadores perguntando o quê fazer.

A resposta é simples: tais comunicados não alteram em nada a estratégia de gestão do caixa do contribuinte até aqui.

Para os optantes pelo Simples Nacional, o Ministério da Economia (ao qual a RFB está subordinada) já se manifestou informando que em 2020 não haverá exclusão de contribuintes do sistema por conta de débitos. Assim, tais cartas de cobrança não significam exclusão.

E para os contribuintes em geral, a carta de cobrança, por si só, não traz qualquer adversidade. Não significa que uma fiscalização será disparada em sequência, ou que a execução fiscal será ajuizada no dia seguinte.

Então, nada vai acontecer?

Vejamos abaixo de forma detalhada os efeitos dos valores em aberto de tributos federais.

Atraso curto x atraso longo

Já tivemos oportunidade de escrever a respeito: os encargos incidentes sobre os tributos incentivam o contribuinte a atrasar o pagamento por longos prazos, e não o contrário.

A multa por atraso é de 0,33% ao dia, limitada a 20%. Ou seja, em 60 dias a multa alcança o seu valor máximo de 20%. Depois disso, a multa não cresce mais, e sobre o débito incide apenas os juros, calculados com base na taxa Selic (hoje em 2% ao ano).

Vejam o contrassenso: o atraso por até 60 dias impõe uma multa de 20% (que significa uma taxa composta de 9,55% ao mês). Se esse atraso for de 60 meses, e não de 60 dias, a multa estacionada em 20% passa a representar uma taxa composta de 0,3% ao mês.

Como os juros são baixos (2% ao ano, que representa uma taxa composta de 0,17% ao mês), um atraso de 60 meses vai importar em um pagamento de juros mensais de 0,47% (0,3 + 0,17), enquanto um atraso de 60 dias significa uma despesa mensal de juros de 9,72% (9,55 + 0,17). Resumindo, fica assim:

Em síntese: financeiramente, se for para atrasar o pagamento do tributo, não faz sentido atrasar por pouco tempo, mas pelo maior prazo possível.

Naturalmente que existem outros efeitos decorrentes do atraso: impossibilidade de emissão de certidões, proibição de distribuição de lucros, fora o risco de protesto, o que prejudica o crédito. Nesses casos, o parcelamento – segundo as premissas acima – faz mais sentido do que uma eventual quitação em parcela única dos valores atrasados.

Inscrição em dívida ativa

Em determinado momento a dívida será inscrita em dívida ativa. O que é isso? Quais os efeitos daí decorrentes?

A inscrição em dívida ativa tem a finalidade de formalizar o título executivo (certidão da dívida ativa – CDA) através do qual a Fazenda poderá iniciar a execução fiscal.

Um efeito indesejado da inscrição em dívida é o acréscimo de encargos de 10% ao valor do débito no momento em que o mesmo é inscrito, de acordo com o previsto no art. 37-A da Lei n° 10.522/2002, cumulado com art. 3° do Decreto-Lei 1.569/77.

Uma vez inscrito, a dívida poderá ser executada. Mas isso não ocorre de imediato. Em regra, são executados débitos vencidos há pelo menos quatro anos, dado que a prescrição da Fazenda para cobrá-los é de cinco anos contados do vencimento.

Parcelamento

O parcelamento ordinário está acessível a qualquer contribuinte, podendo o débito ser quitado em até 60 meses, respeitada a parcela mínima estipulada de acordo com o porte da empresa.

Os parcelamentos especiais com prazos maiores e abatimento de multa e juros dependem de leis específicas, e nem sempre estão disponíveis.

Para os optantes pelo Simples, o regime do parcelamento recebeu algumas modificações.

Até 31/10/2020, o contribuinte estava limitado à formalização de apenas 1 (um) pedido de parcelamento do Simples Nacional por ano-calendário. A partir de 01/11/2020, passou a ser admitida a formalização de mais de 1 (um) pedido de parcelamento do Simples Nacional por ano-calendário. A possibilidade de reparcelamento se deu com publicação da Instrução Normativa RFB nº 1.981, de 09/10/2020, que alterou a Instrução Normativa RFB nº 1.508, de 04/11/2014.

E no que se refere à multa por atraso, a qual tem um valor diário até alcançar o seu limite em 60 dias, em caso de parcelamento, qualquer que seja o tempo de atraso (ou seja, mesmo inferior aos 60 dias), aplica-se o valor máximo de 20%.

Exclusão do Simples Nacional

A exclusão do Simples Nacional em 2020, como vimos, não vai ocorrer.

No entanto, prevê a lei que a exclusão por existência de débitos somente ocorre depois de notificado o contribuinte. Tal comunicação deve ser específica: não resolve notificar tão somente a existência de débitos.

O contribuinte será notificado especificamente, com a indicação de que em 30 dias será excluído por ser devedor da Fazenda Nacional. Em que pese a exclusão no prazo citado, a mesma só produzirá efeitos a partir do ano calendário subsequente.

No mesmo prazo de 30 dias poderá o contribuinte quitar ou parcelar os valores evitando a exclusão.

E ainda, mesmo que ela ocorra, como produz efeitos apenas a partir do ano subsequente, é possível, até 31 de janeiro, quitar ou parcelar os débitos e solicitar a reinclusão no sistema. Com isso, apesar da exclusão anterior, a nova inclusão ocorrerá em sequência, de modo que, na prática, a empresa estará todo o tempo recolhendo seus tributos dentro da sistemática simplificada.

Leis que não pegam, decisões que mudam e a segurança jurídica do ambiente econômico: locações em shopping center

Semana passada tratamos da mudança de entendimento do STF quanto à impenhorabilidade do imóvel de família na locação comercial: o que se admitia desde 1990, mudou. Locadores não pode mais aceitar fiadores com apenas um imóvel residencial. Quem tiver interesse, pode acessar aqui o artigo.

Hoje vamos tratar do “vale tudo” nas locações de shopping center.

O artigo 54 da Lei n° 8.245/91 (lei de locações) admite condições diferenciadas nas locações de shopping center, quando menciona: “nas relações entre lojistas e empreendedores de shopping center, prevalecerão as condições livremente pactuadas nos contratos de locação respectivos e as disposições procedimentais previstas nesta lei”.

Todos sabemos que os contratos de locação de shopping center são, na verdade, contratos de adesão. Não existem as “condições livremente pactuadas” mencionadas na lei.

Regra geral, o contrato, com suas dezenas de páginas, adicionado das “condições gerais de locação”, do “regimento interno”, e de um ou outro “regulamento” ou documento similar, calhamaço que alcança centenas de páginas recheadas de cláusulas unilaterais e não raro desleais, é entregue ao locatário e qualquer solicitação de mudança redacional se torna sumária e terminantemente ignorada.

Quanto maior o shopping, menor o espaço para discussão das condições contratuais.

Trata-se, até mesmo, de condição inerente à própria natureza da locação – no shopping center, o locador exerce outras funções além de dar o imóvel em locação e garantir a sua utilização: ele administra o empreendimento a fim de trazer movimento comercial para os seus locatários. Daí que necessita de um certo padrão, inviabilizando uma liberdade de negociação extensa para cada um dos seus locatários.

Essa é a razão de ser do artigo 54 da Lei, mas também é a justificativa utilizada por muitos locadores de shopping center para empurrar as maiores barbaridades em seus contratos.

Em resumo: o mesmo conceito que motiva as chamadas “cláusulas especiais”, inviabiliza as “condições livremente pactuadas nos contratos”, tornando-as uma raridade.

Não obstante o cenário exposto, o judiciário tem se mostrado permissivo no que tange à liberdade nos contratos de shopping center.

Por exemplo, em recente decisão (Resp 1.644.890 – PR) o STJ entendeu ser possível a previsão contratual na qual o locador repassa ao locatário os honorários de advogado contratado por ele para ingressar em juízo a fim de realizar a cobrança de valores em atraso. Não se trata de honorários de sucumbência, aquele pago pelo vencido ao advogado do vencedor, arbitrado na sentença; é a cumulação dos dois: além da sucumbência, o locatário terá que reembolsar ao locador os valores contratados com o seu advogado.

Tal condição tem sido rechaçada pelo judiciário em qualquer tipo de contrato. Até mesmo nas relações não contratuais, aquelas decorrentes de ressarcimento de dano, o judiciário não admite a inclusão do valor gasto com a contratação de advogados na lista de danos indenizáveis. Contudo, no contrato de shopping center, admitiu.

Em seu voto, o Ministro Relator infere que, mesmo em caso de contrato de adesão, a condição se mostra livremente contratada na medida em que o locatário tem a opção de não locar o imóvel. Posicionamento singular e raro, dado que o Código Civil no seu artigo 113, parágrafo 1°, incisivo IV prevê que o negócio jurídico será interpretado de modo mais benéfico à parte que não redigiu o contrato.

Por isso, os locatários de shopping center devem estar atentos ao que assinam em seus contratos. Aquela certeza de que eventuais abusos serão afastados judicialmente ficou relativizada.

Assim, aqui vão algumas recomendações para que o lojista se prepare e tenha instrumental para se defender em uma eventual contenda judicial envolvendo locações de shopping center:

(i) Primeira, e mais importante: contrate um advogado para assessorar a contratação da locação.

(ii) Documente toda a interação na fase pré-contratual: os pedidos de modificação de cláusulas; as promessas dos vendedores; os esclarecimentos para os questionamentos formulados; as negativas nas modificações solicitadas; as versões trocadas etc. Tudo isso poderá ajudar, em uma eventual briga futura, a demonstrar a inexistência de condições livremente pactuadas.

(iii) Durante o cumprimento do contrato (ou seja, durante a locação), continue documentando a interação com a administração do shopping.

(iv) Questione e documente tudo o que lhe parecer fora do contratado, e na dúvida, consulte profissionais especializados.

(v) Em caso de litígio, exija a prestação de contas quanto aos valores cobrados de condomínio de todo o período locatício – em geral, uma caixa preta.

Boa sorte!

Leis que não pegam, decisões que mudam, e a segurança jurídica do ambiente econômico – parte I

Vamos falar de locação; na verdade, dois temas dentro desse assunto que interessam – e devem preocupar – a locadores de imóveis comerciais (redução de garantias) e locatários de shopping center (vale tudo no contrato de adesão).

A letra da lei nem sempre se aplica do mesmo modo que se lê. Até aí, nenhuma novidade, funciona assim desde que existe o direito. Qualquer lei deve ser interpretada no contexto jurídico e legal no qual se situa.

O problema são interpretações díspares, ou entendimentos mutantes ao longo do tempo, o que, por um lado, leva insegurança ao cidadão e às empresas, e por outro, obriga o agente econômico a um acompanhamento próximo, sob pena de encontrar surpresas pelo caminho que impactem seus negócios.

Quero tratar de dois entendimentos judiciais que evoluíram com o tempo, os quais, se negligenciados, podem trazer prejuízos inesperados: a (im)penhorabilidade do bem de família na locação comercial, e a complacência com a qual o judiciário tem recebido determinadas cláusulas especiais em contratos de locação em shopping center.

Abordaremos os temas em dois artigos: nessa semana, a garantia na locação comercial.

Garantias na locação comercial

A lei n° 8.009/90 garante a impenhorabilidade do bem de família, e até há pouco tempo, não deixava muita margem para dúvidas em suas exceções.

No que se refere à locação, o artigo 3°, inciso VII da lei determina o seguinte: “A impenhorabilidade é oponível em qualquer processo de execução civil, fiscal, previdenciária, trabalhista ou de outra natureza, salvo se movido: por obrigação decorrente de fiança concedida em contrato de locação.”

Traduzindo: mesmo imóveis classificados como bem de família são passíveis de penhora em caso de dívida decorrente de fiança locatícia.

Repare que a lei não difere o tipo de locação, se residencial ou comercial. E desde então (1990), os locadores, ao exigirem o fiador, pedem que o mesmo possua ao menos um imóvel, não importando se é sua residência ou o seu único imóvel.

Ocorre que o STF tem relativizado a lei em entendimentos recentes, contrariando posições anteriores do próprio tribunal.

No Recurso Extraordinário n° 612.360, julgado em setembro de 2010, firmou-se o “Tema 295” com a seguinte tese: “É constitucional a penhora de bem de família pertencente a fiador de contrato de locação, em virtude da compatibilidade da exceção prevista no art. 3°, VII, da Lei 8.009/1990 com o direito à moradia consagrado no art. 6° da Constituição Federal, com redação da EC 26/2000”

Já em junho de 2018, no Recurso Extraordinário 605.709, o STF entendeu que, em se tratando de locação comercial, a impenhorabilidade deve ser reconhecida, mesmo em se tratando de dívida oriunda de fiança locatícia.

Os ilustres julgadores (a exceção dos vencidos Dias Toffoli e Luís Roberto Barroso) entenderam que locação comercial se distingue da residencial: por algum motivo, entenderam que o direito de moradia é mais forte quando a dívida se oriunda de locação comercial. Ou seja: se é dívida de locação de um apartamento na praia, pode penhorar o imóvel do fiador; se é dívida de locação de uma lojinha situada em área de risco, não pode penhorar o imóvel do fiador.

Qual o sentido disso? O locador, sem receber alugueis, privado de sua renda, pode ser despejado (caso more de aluguel e dependa desses rendimentos para pagar a sua locação pessoal), já o fiador de um locatário inadimplente não pode perder o seu imóvel. Por que não pensou no direito de moradia antes de ser fiador de alguém?

Já sabemos que no Brasil o crédito se torna caro, em grande parte, porque a vida dos devedores é muito fácil. Eis aí mais um exemplo.

Recente decisão (de 31 de julho) da Ministra Camen Lúcia no Recurso Extraordinário 1.278.427 seguiu a mesma tendência, consolidando o entendimento de que, em fiança na locação de imóvel comercial, o bem do locador, se for imóvel de família, é impenhorável.

Resultado: quem for proprietário de imóvel comercial não pode mais aceitar qualquer fiador.

É preciso que o mesmo tenha, ao menos, dois imóveis, e não more naquele ofertado para garantir o contrato.

O que fazer com os milhares, talvez milhões, de contratos de locação no qual o fiador ofereceu o seu imóvel residencial de garantia?

Uma alternativa é, diante da mudança de entendimento, exigir a substituição do fiador sob o argumento do perecimento da garantia. Trata-se de medida polêmica, dado que o tal “perecimento” se deu por força do próprio judiciário, o qual poderá entender que a aceitação do fiador, quando do início da locação, foi um ato deliberado do proprietário, por sua conta e risco. Outra, é não tolerar inadimplência do locatário, e ingressar com a ação de despejo logo nos primeiros atrasos, evitando, ao menos, o adensamento do débito.

Semana que vem tratamos do “liberou geral” nas locações de shopping center.

Para concluir com uma notícia boa, posto que desburocratização é sempre útil, e nessa, os importadores agradecem: o Siscoserv, acrônimo para Sistema Integrado de Comércio Exterior de Serviços, foi extinto! Trata-se de sistema no qual empresas que tivesses adquirido serviço no exterior estavam obrigadas a registrar a operação sob pena de multa. Um frete internacional (caso comum em importações FOB), ou um seguro, já demandavam tal registro – embora muitos deixassem de fazê-lo, correndo o risco de autuação. A Portaria Conjunta Secint/RFB n° 22.091/2020 acabou com esse encargo.

A LGPD como uma oportunidade de destaque no segmento

A lei geral de proteção de dados já começa a morder os calcanhares das empresas: na semana que passou, uma grande construtora foi condenada a indenizar um consumidor por danos morais por ter vazado suas informações pessoais. O juiz condenaria a empresa de qualquer jeito, mas na sentença aproveitou a vigência da lei, e a mencionou como um dos motivadores para a punição.

Como tratamos em artigo recente, a lei (n° 13.709/2018) entrou em vigor, mas as punições somente serão aplicadas a partir de agosto de 2021. Até lá, empresas de todos os portes devem se movimentar para alcançar uma adequação ao novo ambiente regulatório promovido pela norma.

A LGPD não escolhe “freguês”: vale para a multinacional do mesmo modo que para a microempresa tributada no Simples Nacional. Quem trata dados de pessoas físicas (quem não trata?), está obrigado. “Dados” não significa, tão somente, informações em sistemas de informática. Pode ser uma caderneta de telefones de clientes, a cópia do atestado médico do estoquista que faltou no feriadão ensolarado, ou os currículos impressos da última seleção para recepcionista guardados em uma gaveta empoeirada.

Naturalmente que as grandes empresas estão se movimentando desde 2018; afinal, possuem recursos – tanto para implementarem os protocolos previstos na lei, quanto para se tornarem mais facilmente alvo da justiça e dos órgãos reguladores. E as pequenas e médias?

Sem eufemismos, a adequação custa dinheiro. Para as pequenas empresas, dois cenários possíveis: (i) gastam o dinheiro que não têm para se adequar, ou, (ii) a nossa famosa solução macunaímica, fazem nada e esperam para ver o que acontece, resolvendo pontualmente um ou outro problema que apareça.

Mas não precisa ser assim.

O investimento pode ser programado, e até mesmo vir de rubricas no orçamento inicialmente destinadas a projetos de marketing, treinamento e/ou comercial. Além disso, há soluções para todos os níveis e bolsos – claro, desde que se escolha uma consultoria séria para fazer o trabalho.

A LGPD pode trazer oportunidades, daí a sugestão acima de remanejamento de recursos de outras áreas, pois, na verdade, a sua implantação pode cumprir o papel inicialmente destinado a elas. Em resumo, a LGPD pode ser instrumento de marketing, ajudar a vender, posicionar a empresa a frente da concorrência, e ainda trazer ganhos operacionais.

Dificuldade gera crescimento (no pain no gain). A adequação no tratamento de dados pessoais de terceiros gera, inevitavelmente, uma organização na estrutura interna de qualquer empresa. Processos serão revistos, redundâncias tendem a ser descartadas (afinal, mais fácil controlar o que é enxuto), áreas diferentes passam por integração eliminando retrabalhos, eventualmente um novo sistema pode ser instalado, dentre outras evoluções operacionais naturalmente decorrentes de um projeto de organização.

Além disso, quem larga na frente obtém uma vantagem competitiva em relação aos retardatários. Com o tempo, o mercado tende a buscar o equilíbrio, mas o pioneiro aproveita durante um tempo o fruto de sua prevenção e coragem.

Estar adequado à LGPD já se configura uma forte ação de marketing. Consumidores vão sendo impactados, ouvem falar aqui e ali sobre a lei, e o fato de encontrarem um fornecedor enquadrado – ainda que, muitas vezes, ele sequer saiba o que isso significa –, influencia a escolha. E no mercado puramente corporativo (B2B), empresas tendem a contratar empresas que estejam adequadas à LGPD.

Por exemplo, um banco, que trata uma infinidade de dados sensíveis, não se colocará em uma situação de risco contratando fornecedores não certificados, os quais, de algum modo, terão acesso aos mesmos dados que o contratante está obrigado a proteger. Será uma espécie de Covid empresarial: adianta pouco eu usar minha máscara, se o interlocutor não usar a dele. Os dados circulam de uma empresa para a outra no curso de uma relação contratual, e todos as partes precisam ter a mesma proteção.

A Múltipla Consultoria, um escritório de contabilidade e consultoria empresarial, trata dados de milhares de funcionários de terceiros – e muitos deles sensíveis, como atestados médicos e salários –, de modo que já está se adequando e em processo de certificação. Quer marketing melhor do que esse? Você vai entregar os dados dos seus funcionários para qualquer escritório tratar, e arriscar uma punição de até 2% do seu faturamento por eventual descumprimento legal de um terceiro? É um argumento forte para convencer alguém a abandonar o concorrente. O que acha de uma abordagem similar em seu negócio?

Assim, pode canalizar um pouco de sua verba de marketing e comercial para a LGPD, pois ela vai vender o seu produto ou serviço.

Saiu o novo RIOLOG: agora o Rio de Janeiro ficou competitivo!

Foi publicado do Diário Oficial de 28 de setembro a Lei n° 9.025, que trata do regime diferenciado de tributação para o setor atacadista, em substituição ao antigo RIOLOG (Lei 4.173/2003). A nova lei mantém boa parte dos benefícios da antiga, e ainda traz disposições compatíveis com o COMPETE, o benefício do estado do Espírito Santo para operações interestaduais de atacado. O potencial é dos melhores, e tem tudo para fazer do Rio de Janeiro um hub distribuidor para o restante do país.

A nova lei revoga a Lei 4.173/2003 (RIOLOG) e o Decreto 44.498/2013 (benefício para ICMS-ST), ambos os dispositivos até então utilizados pelos atacadistas no que tange a incentivos fiscais. Por outro lado, quem já contava com a adesão a tais regimes, terá assegurado o enquadramento automático no novo regime.

Não será possível cumular o novo RIOLOG com qualquer outro benefício: por outro lado, o contribuinte interessado poderá aderir ao novo regime de tributação, sendo-lhe assegurado o direito de usufruir do regime antigo até que advenha decisão administrativa favorável à adesão.

Muitos já nos perguntaram se podem aderir ao novo benefício: infelizmente, é preciso aguardar a regulamentação prevista em ato normativo a ser expedido pela Fazenda. Além disso, embora a lei já tenha entrado em vigor, seus efeitos começam apenas no primeiro dia do mês subsequente ao seu registro na secretaria do CONFAZ. É provável que a Resolução regulamentadora da adesão não seja publicada antes disso.

Benefícios

Vamos aos benefícios!

Primeiro, no que se refere a saídas interestaduais e importação, exatamente como previsto no COMPETE, o benefício do Espírito Santo:

I – Crédito presumido nas operações de saídas interestaduais, de modo que a carga tributária efetiva seja equivalente a 1,10%, vedado o aproveitamento de outros créditos relacionados a tais operações;

II – Diferimento do ICMS nas operações de importação de mercadorias.

Isso quer dizer que será possível importar mercadorias sem pagar ICMS no desembaraço aduaneiro. Já na remessa de mercadorias para outro Estado (sejam importadas, sejam adquiridas no mercado interno), a alíquota efetiva será de 1,1%, enquanto na nota fiscal se destaca a alíquota normal prevista na operação.

E em relação às operações internas:

III – Nas operações internas, alíquotas de 7% para produtos da cesta básica e de 12% nos demais casos, com os 2% destinados ao FECP já incluídos. Nesses casos, os créditos também ficam limitados a esses percentuais, devendo ser estornado o excesso.

Aqui, como não é o caso de crédito presumido, mas de redução de alíquota, não haverá diferença entre a alíquota aplicável na operação e a alíquota destacada na nota fiscal. Ou seja, o contribuinte beneficiado pagará 12% de alíquota de ICMS, mas dará crédito dos mesmos 12%.

Quando ocorre redução da tributação por outras modalidades, como é o caso do crédito presumido (no novo RIOLOG, aplicável apenas nas operações interestaduais), a alíquota efetiva é uma, e a destacada em nota fiscal é outra, maior: com isso, o destinatário aproveita o crédito cheio, e o remetente embolsa a diferença entre o que efetivamente paga e o crédito que concede. Infelizmente, nas operações internas isso não será possível.

O contribuinte optante pelo novo RIOLOG será substituto tributário das mercadorias que revender, e no cálculo do ICMS-ST utilizará as alíquotas reduzidas previstas na nova lei.

Requisitos para enquadramento

A lei, por sua vez, traz uma série de condicionantes para que se possa optar pelo regime diferenciado. São elas:

- Possuir área de armazenagem e estocagem de produtos localizados no Estado do Rio de Janeiro de, no mínimo, 1.000 m² (mil metros quadrados) localizado em um único imóvel;

- Comprovar que, no trimestre imediatamente anterior à protocolização do pedido de enquadramento, comercializou mercadorias com, no mínimo, 600 estabelecimentos distintos e não interdependentes do beneficiário;

- Apresentar movimentação de carga no local da armazenagem;

- Gerar empregos diretos ou indiretos e renda no Estado do Rio de Janeiro, sendo exigida a contratação direta ou terceirizada de pelo menos os seguintes profissionais: vendedor externo, encarregado de logística, conferente, separador, motorista, ajudante de caminhão;

- Garantir que todas as mercadorias comercializadas no Estado do Rio de Janeiro deverão ser armazenadas no Rio de Janeiro;

- Implementar, tendo em vista os avanços tecnológicos, capacitação e inovação.

- Pagamento de taxa de 1.000 UFIR-RJ para análise do pedido (1 UFIR-RJ = R$ 3,55 em 2020);

- Manter número de funcionários por 12 meses contados da adesão;

- Assegurar o recolhimento mensal mínimo equivalente à média aritmética de recolhimento de ICMS da operação própria adicionado do ICMS-ST e do ICMS importação nos últimos 12 meses anteriores à adesão ao regime, corrigida pela UFIR;

- Ter como objeto social exclusivo o comércio atacadista de mercadoria;

- Estar em situação de regularidade fiscal e cadastral junto à Secretaria de Estado de Fazenda;

- Estar em situação de regularidade junto à Dívida Ativa do Estado do Rio de Janeiro;

- Não efetuar vendas para contribuintes localizados no Estado do Rio de Janeiro por meio de estabelecimentos localizados em outros Estados da Federação;

- Garantir que, caso haja transbordo ou fracionamento de pacotes maiores em menores, todas as operações ocorram no Estado do Rio de Janeiro.

Empresas de comércio exterior que desejem se estabelecer no estado e usufruir do benefício para realização de operações interestaduais, poderão fazê-lo, e nesse caso, estarão dispensadas das exigências relativas a contratação de pessoal, número mínimo de clientes, manutenção de espaço de armazenagem, movimentação de carga e inovação.

E ainda, os estabelecimentos atacadistas vinculados a estabelecimentos industriais localizados em outros Estados da Federação poderão também requerer o enquadramento no regime tributário de que trata esta Lei para fins de realização exclusiva de operações interestaduais, não se aplicando a tais estabelecimentos a exigência de comercialização para 600 estabelecimentos distintos.

Quanto à manutenção de arrecadação, eventual apuração, em determinado mês, de valor a pagar inferior à média dos 12 meses anteriores à adesão acarretará um pagamento complementar. Esse valor, entretanto, poderá ser usado como crédito nos casos em que a apuração em meses subsequentes ultrapasse a média.

Para os estabelecimentos que, na data de solicitação de enquadramento, ainda não tenham efetuado doze recolhimentos, para fins de apuração da média acima mencionada, o valor mínimo de ICMS a recolher deverá ser equivalente a 1,21% (um inteiro e vinte e um centésimos por cento) do valor faturado no respectivo período de apuração.

Por fim, a nova lei não poderá ser utilizada para determinados produtos; são eles:

I – Com café, energia elétrica, lubrificantes, combustíveis líquidos e gasosos, derivados ou não de petróleo, cigarro e produtos fármacos de uso humano;

II – Que destinem mercadorias a consumidor final, pessoas físicas;

III – Com cacau e pimenta-do-reino in natura e couro bovino;

IV – De venda, ou remessa a qualquer título, de mercadoria ou bem, nos casos em que o adquirente, ou destinatário, localizado em outra unidade da Federação, determine que o estabelecimento alienante, ou remetente, localizado neste Estado, promova a sua entrega a destinatário localizado neste Estado, inclusive na hipótese de venda à ordem;

V – Nas transferências de mercadorias ou bens importados sujeitos aos efeitos da Resolução nº 13, de 2012, do Senado Federal;

VI – Nas operações internas, com os produtos abaixo relacionados:

a) fio-máquina de ferro ou aços não ligados – código NCM 72.13;

b) barras de ferro ou aços não ligados, simplesmente forjadas, laminadas, estiradas ou extrudadas, a quente, incluídas as que tenham sido submetidas a torção após laminagem – código NCM 72.14;

c) outras barras de ferro ou aços não ligados – código NCM 72.15;

d) perfis de ferro ou aços não ligados – código NCM 72.16;

e) fios de ferro ou aços não ligados – código NCM 72.17;

f) cordas, cabos, tranças (entrançados*), lingas e artefatos semelhantes, de ferro ou aço, não isolados para usos elétricos – código NCM 73.12;

g) arame farpado, de ferro ou aço; arames ou tiras, retorcidos, mesmo farpados, de ferro ou aço, dos tipos dos utilizados em cercas – código NCM 73.13;

h) telas metálicas (incluídas as telas contínuas ou sem fim), grades e redes, de fios de ferro ou aço; chapas e tiras, distendidas, de ferro ou aço – código NCM 73.14;

i) tachas, pregos, percevejos, escápulas, grampos ondulados ou biselados e artefatos semelhantes, de ferro fundido, ferro ou aço, mesmo com cabeça de outra matéria, exceto cobre – código NCM 73.17; e

j) parafusos, pinos ou pernos, roscados, porcas, tira-fundos, ganchos roscados, rebites, chavetas, cavilhas, contrapinos ou troços, arruelas (anilhas*) (incluídas as de pressão) e artefatos semelhantes, de ferro fundido, ferro ou aço – código NCM 73.18.

Em resumo, o que tivemos foi um avanço considerável em termos de competitividade no Estado do Rio de Janeiro frente às demais unidades da federação. Mesmo com todas as restrições da lei, o ambiente de negócios passa a ficar mais facilitado no que se refere à importação e distribuição de mercadorias.

Mentiras sinceras me interessam

“Eu tô perdido

Sem pai nem mãe

Bem na porta da tua casa”

Os versos do Cazuza refletem um pouco a sensação de maior abandonado que muitos gestores têm sentido: caixa baixo, atividade voltando aos poucos, imprensa focada em divulgar tragédias, e financiamento chegando, mas acabando logo.

Corre atrás do Pronampe, paga a rescisão do funcionário, não paga a rescisão e suspende o contrato, paga o imposto, ou fecha as portas e entrega a chave?

Você sabe qual é o custo da sua dívida? Qual a dívida mais cara: do banco, do fornecedor, do funcionário ou do imposto?

Temos recebido muitas consultas de empresários nessa linha, empenhados em manter o negócio funcionando, obrigados a escolhas de Sofia diárias. O problema continua sendo o caixa: empresas quebram por falta de caixa, nem sempre por falta de lucro.

Há quem precise reduzir a folha de pagamento, mas não o faz por falta de verbas para pagar a rescisão de funcionários. Ora, se não demite, aumenta o passivo, e a cada mês que passa paga um salário a mais para um funcionário prescindível naquele momento. Por outro lado, se demitir e não quitar a rescisão no prazo, a multa será de um salário desse funcionário (art. 477, da CLT). Melhor então demitir, não pagar no prazo, assumir o valor dessa multa, e deixar de ter custos mensais.

O empregado vai ficar desassistido? Não necessariamente. Entrega a guias do seguro-desemprego, o termo de rescisão do contrato de trabalho, e com isso ele consegue sacar o FGTS e receber o seguro. A rescisão, ele recebe parcelada, de acordo com a disponibilidade de caixa do empregador, já com a multa do art. 477 embutida. Se não há outro modo de fazê-lo, melhor assim, garantido a sobrevivência da empresa, e com o tempo pagando todos os compromissos. Melhor para o empregado também: de nada adianta ficar mais uns meses ligado a uma empresa ao final quebrada, com o risco de receber zero do que tem direito.

A mencionada multa do art. 477 da CLT é uma excrescência: cara para um pequeno atraso no pagamento, e barata para um atraso prolongado. Um dia de atraso e um ano dão na mesma. Melhor seria multa nenhuma, apenas a correção do valor devido, ou, quando muito, uma multa percentual – em patamares civilizados.

A multa por atraso de tributos é outro anacronismo: 20% do valor do tributo.

Em um país com juros de 2% ao ano e inflação perto de zero, uma multa de 20%, se cobrada por um particular, poderia levá-lo a responder um processo criminal por agiotagem.

O atraso no pagamento de tributos acarreta multa de 20%, como dito, e juros calculados com base na taxa Selic, hoje em 2% ao ano. Uma regra dessas transmite o seguinte recado para o contribuinte: se for deixar de pagar o tributo, que o faça por longo tempo; atrasar por pouco tempo é bobagem.

Como a multa é fixa, 20% para um atraso de 60 dias se torna um absurdo: anualizando essa taxa, o valor alcança pornográficos 198%.

Para um atraso de 60 meses já fica bem diluída; se atrasar 60 meses, e ao final pedir um parcelamento também por 60 meses, a diluição já vai para 120 meses, se tornando ainda mais interessante.

Ninguém deixa de pagar tributo porque quer; mas se o faz, fica difícil regularizar a situação – mais do que isso: como visto, regularizar em pouco tempo é até financeiramente desincentivador.

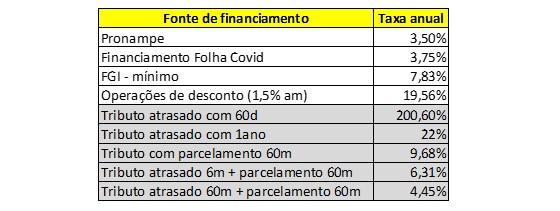

Fizemos as contas, e comparamos. O quadro abaixo mostra a taxa anual efetiva cobrada no débito tributário considerando vários cenários: o pagamento em 60 dias; o pagamento em um ano; o parcelamento em 60 meses depois de um mês de atraso; o parcelamento em 60 meses depois de 6 meses de atraso; e o parcelamento em 60 meses depois de 60 meses de atraso. Em todos os cenários consideramos a taxa Selic atual.

Além dos cenários tributários, comparamos ainda com outras fontes de financiamento: desde o excelente e inigualável Pronampe (ave rara, pouco vista por aí), até as operações normais de desconto, passando por outros financiamentos subsidiados em razão do Covid (folha e FGI).

Como se vê, quem quiser atrasar muito o tributo, vai pagar uma taxa parecida com a do Pronampe.

Naturalmente, não estamos aqui aconselhando ninguém a atrasar tributos, ou deixar de quitar rescisões trabalhistas. Há outras implicações para isso que também precisam ser levadas em conta: se o tributo for retido de terceiros, a inadimplência poderá ser considerada apropriação indébita, gerando responsabilização criminal; enquanto houver tributos em aberto não parcelados, não se consegue certidões negativas; a taxa Selic pode subir vertiginosamente; dentre outros fatores.

Por outro lado, é fato que, no meio da guerra, precisando escolher entre a sobrevivência e o bom mocismo, o empresário faz conta. Se há culpados, não estão eles à frente das empresas, mas criando – ou mantendo – legislações distorcidas a esse ponto. “O sapo não pula por boniteza, mas por precisão”, já lembrava Riobaldo, filósofo e jagunço.

O Judiciário e a Recuperação Judicial para Associações e Cooperativas

Tradicionalmente a Lei de Recuperação de Empresa e Falência é aplicável apenas aos empresários individuais e sociedades empresárias. Leia-se: empresários individuais, sociedades empresárias e Eireli – empresas individuais de responsabilidade que exerçam atividades empresárias.

Isso ocorre no sistema brasileiro, pois adotamos duas espécies de tratamento da insolvência. Um para os empresários (recuperação de empresas e falências); e outro destinado aos não empresários (insolvência civil, que não prevê a possibilidade de recuperação). Ou seja, isso nos diferencia do direito americano, alemão, português, entre outros, já que nestes países o tratamento desta matéria é único, pois todas as pessoas estão sujeitas ao mesmo regramento, havendo apenas alguns benefícios ou normas específicas para determinados sujeitos.

E até recentemente os tribunais eram bastante criteriosos na análise da legitimidade para os pedidos de recuperação judicial, possibilitando o acesso a este favor legal apenas para os empresários, como consta de modo expresso no art. 1º da Lei nº 11.101/2005.

Diante da crise dos últimos anos e, em especial, após a pandemia, alguns produtores rurais e cooperativas começaram a pleitear recuperação judicial, que foram deferidas pelos tribunais. O mesmo aconteceu com uma associação tradicional carioca, entre outras recuperações judiciais que estão sendo deferidas Brasil a fora (Processo judicial nº 8074034-88.2020.8.05.0001 – Hospital Evangélico da Bahia).

Em relação aos produtores rurais, a jurisprudência firmou entendimento de que é possível o deferimento da recuperação judicial, desde haja registro na junta comercial e atividade regular há mais de 2 anos (art. 48, Lei nº 11.101/2005).

Isso porque o Código Civil permite a opção aos empresários rurais entre o sistema civil e empresarial, bastando o registro na junta comercial para que haja equiparação aos empresários. Quanto ao prazo de 2 anos de registro prévio para o pedido, o entendimento foi de que não é necessária a migração do regime há mais de 2 anos, se o ruralista desempenhar sua atividade regularmente por este período (ver: STJ – Resp: 1800032 MT 2019/0050498-5, Relator: Ministro Marco Buzzi, Data de Publicação: DJe 10/02/2020).

No caso das cooperativas, sempre houve discussão quanto ao tratamento não empresarial a elas destinado, uma vez que existem grandes estruturas neste formato no Brasil. Acontece que a própria legislação dá tratamento civil às cooperativas (art. 982, CC/2002), o que afastaria a possibilidade de pedido recuperacional. Apesar disso, algumas cooperativas obtiveram deferimento de recuperação judicial, inclusive cooperativas de plano de saúde (como se vê – Processo judicial nº 0812229-78.2020.8.15.2001. Requerente: Unimed Norte Nordeste – Federação Interfederativa das Sociedade Cooperativas de Trabalho Médico).

Especificamente sobre as cooperativas de plano de saúde, além da sua natureza civil, ainda foi superado um outro grande obstáculo: é uma atividade regulada pela Agência Nacional de Saúde (ANS), que possui a função de promover o regime especial, para tentativa de reestruturação dos seus supervisionados.

As associações, por sua vez, são estruturas sem fins lucrativos e de natureza civil, o que as torna ainda mais distantes dos empresários, pois seu modo de operação está destinado apenas ao cumprimento da atividade e não havendo a busca pelo lucro. Apesar disso, houve o deferimento da recuperação judicial da Universidade Cândido Mendes no Rio de Janeiro, confirmado pelo Tribunal Carioca (Processo Judicial nº 0093754-90.2020.8.19.0001 – Requerente: Associação Sociedade Brasileira de Instrução).

Esse fenômeno demonstra o alargamento da legitimidade para pedir recuperação judicial, ou seja, o aumento de pessoas que podem pleitear esse favor legal. E esse movimento está do Judiciário, que vem percebendo e ratificando que o sistema atual é insuficiente para tratar das questões de crise financeira das atividades econômicas em geral.

Tal mudança é muito bem-vinda. Inclusive, apesar de algumas questões aqui tratadas ainda não terem sido analisadas pelos Tribunais Superiores, deve ser um caminho sem volta, já que as recuperações estão sendo processadas, as dívidas suspensas e os efeitos sobre os interessados se confirmando no tempo.

Enquanto o legislador não traz uma norma de unificação do sistema de recuperação e falência para todas as pessoas, o Judiciário precisa estar atento ao movimento econômico, possibilitando que outras pessoas possam utilizar dos benefícios da lei recuperacional.

Parcelamento para dívidas de ICMS no Rio de Janeiro é aprovado

Ontem (2 de setembro), o Confaz aprovou o Convênio ICMS n° 87 que autoriza o estado do Rio de Janeiro a instituir programa especial de parcelamento de créditos tributários, inscritos ou não em Dívida Ativa, decorrentes de fatos geradores ocorridos até 31 de agosto de 2020, com redução de penalidades legais e acréscimos moratórios.

Para que o parcelamento seja, de fato, disponibilizado aos contribuintes, é preciso que se aguarde norma interna do Estado regulamentando procedimentos e prazos. No entanto, a autorização do Confaz já demonstra em que termos se dará a anistia.

O débito poderá ser pago:

I – em parcela única, com redução de 90% (noventa por cento) dos valores das penalidades legais e acréscimos moratórios;

II – em até 6 (seis) parcelas mensais e sucessivas, com redução de 80% (oitenta por cento) dos valores das penalidades legais e acréscimos moratórios;

III – em até 12 (doze) parcelas mensais e sucessivas, com redução de 70% (setenta por cento) dos valores das penalidades legais e acréscimos moratórios;

IV – em até 24 (vinte e quatro) parcelas mensais e sucessivas, com redução de 60% (sessenta por cento) dos valores das penalidades legais e acréscimos moratórios;

V – em até 36 (trinta e seis) parcelas mensais e sucessivas, com redução de até 50% (cinquenta por cento) dos valores das penalidades legais e acréscimos moratórios;

VI – em até 48 (quarenta e oito) parcelas mensais e sucessivas, com redução de 40% (quarenta por cento) dos valores das penalidades legais e acréscimos moratórios;

VII – em até 60 (sessenta) parcelas mensais e sucessivas, com redução de 30% (trinta por cento) dos valores das penalidades legais e acréscimos moratórios.

Programa de fomento ao comércio atacadista será reformulado

O programa de fomento ao comércio atacadista e de centrais de distribuições do estado do Rio de Janeiro (RIOLOG), hoje previsto na Lei estadual n° 4.173/2003, está prestes a ser reformulado.

O Projeto de Lei 2772/2020 foi aprovado ontem (2 de setembro) na ALERJ, e reformula o programa de fomento. Agora vai para sanção do governador.

As saídas internas dos contribuintes beneficiados pela lei serão tributadas em 12%, e de produtos da cesta básica em 7%. O RIOLOG tinha uma trava de 2% de recolhimento mínimo do faturamento, e na nova sistemática tal dispositivo deixa de funcionar.

O crédito nas operações de entrada ficará limitado às mesmas alíquotas aplicadas nas operações de saída.

A trava agora é manter o recolhimento no mesmo patamar dos 12 meses anteriores à opção, ou, no caso de empresa que não tenha esse histórico, a trava passa a ser de 1,21% do faturamento.

A Lei 4.173/2003 será revogada, e os beneficiários do atual RIOLOG estarão automaticamente enquadrados no novo programa de fomento. A mesma fruição automática alcançará os contribuintes aderentes ao Decreto 44.498/2013.

Ficam excluídos do benefício empresas que negociem café, energia elétrica, lubrificantes, combustíveis, produtos fármacos para uso humano, cacau, couro bovino, barras e perfis de ferro e aço, parafusos, pregos, e outros produtos de ferro e aço, e as que destinem mercadorias a consumidor final pessoa física.

Para auferir o benefício, será preciso cumprir os seguintes requisitos: (i) possuir área de armazenagem maior ou igual a 1000 m²; (ii) ter comercializado no trimestre anterior ao pedido de enquadramento com pelo menos 600 clientes; (iii) apresentar movimentação de carga no local de estocagem; (iv) gerar empregos diretos e indiretos e renda no Estado, devendo ser contratados, direta ou indiretamente (terceirizados), vendedor externo, encarregado de logística, conferente, separador, motorista e ajudante de caminhão; (v) garantir que todas as mercadorias comercializadas no estado sejam armazenadas no estado do RJ; (vi) implementar capacitação e inovação.

Uma vez concedido o benefício, a empresa beneficiária deverá se comprometer a manter por 12 meses o número de funcionários mantidos quando da adesão ao regime.

A forma de adesão deverá ser regulada em ato do Poder Executivo, de modo que não está tratada no projeto de lei.

Agora é aguardar a sanção, e torcer para a sua adesão ser um pouco menos burocrática, e um pouco mais célere do que a hoje observada para o RIOLOG.

Segunda fase do Pronampe

O festejado financiamento com juros Selic + 1,5% ao ano entra em uma segunda e nova fase. Na primeira, apenas Caixa Econômica Federal e Banco Itaú conseguiram oferecer ao grande público. Nessa fase, a promessa é que Bancos Bradesco e Santander ofereçam.

Com a assinatura da MP 997 em 31 de agosto de 2020, um novo aporte de R$ 12 bilhões foi realizado pelo Governo Federal para o programa. Com isso, ambos os bancos acima citados já movimentam suas equipes e seus clientes para a captação dos empréstimos.

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: