As alterações promovidas no regramento das sociedades empresárias

A lei n° 14.195 de 26.08.2021 trouxe diversas alterações no funcionamento das empresas, buscando facilitar a sua abertura e o fechamento, aumentar garantias a acionistas minoritários, facilitar a realização de atos judiciais (com obrigação de cadastro de e-mail para recebimento de citações e comunicações da justiça em geral), dentre outras alterações relevantes tanto para empresário, quanto para contadores.

Apresentamos abaixo um apanhado do que é mais relevante.

Registro empresarial

Foi alterada a Lei 8934/94 para prever o fim da inatividade automática dos empresários e sociedades que não promovessem qualquer arquivamento nas juntas comerciais por um período de 10 anos.

Foi incluída ainda na lei a dispensa de reconhecimento de firma nos atos sujeitos a registro nas juntas comerciais. Na prática, tal disposição já vinha sendo aplicada por conta de orientações do DREI – Departamento de Registro Empresarial e Integração, órgão responsável por regular o registro empresarial no país.

Alteração na lei das S.A

Foi alteada a Lei 6.404/76 para prever o voto plural, e admitir a possibilidade de diretores residirem no exterior.

Vale lembrar que até então, era permitida a presença de integrantes do conselho de administração residentes no exterior, desde que outorgassem procuração a representante residente no país, cujo prazo de validade deve ser superior em no mínimo 3 anos do fim do mandato do conselheiro. Agora, é possível que também diretores sejam não residentes, desde que cumpram o mesmo requisito em relação ao procurador residente no país exigido para os conselheiros.

É admitida a criação de uma ou mais classes de ações ordinárias com atribuição de voto plural, não superior a 10 (dez) votos por ação ordinária. A criação deverá constar do estatuto, e o voto plural terá prazo máximo de 7 anos, prorrogáveis por igual período. Tal dispositivo facilita o controle acionário por parte de acionista que não detenham a maioria do capital social.

Inaptidão do CNPJ

Alteração na Lei 9430/96, para prever a inaptidão do CNPJ das empresas que tenham 90 dias de atraso no cumprimento de qualquer obrigação acessória. E previsão ainda de baixa automática do CNPJ após 180 dias de inaptidão.

Conselhos profissionais

Proibição de suspensão de registro das empresas e profissionais registrados em conselhos profissionais por atraso de anuidades.

Transformação automática de EIRELI em LTDA unipessoal

Transformação automática de EIRELI em sociedade limitada unipessoal independentemente da modificação do registro. A EIRELI foi criada em 2013 para permitir que uma única pessoa tenha uma empresa com responsabilidade limitada, contudo, exigia capital social mínimo de 100 vezes o salário mínimo. Com a criação, em 2019, da sociedade unipessoal, que possui o mesmo regramento, sem a exigência de capital mínimo, a EIRELI deixou de ter funcionalidade. Desse modo, a lei acerta ao fazer a conversão automática.

Assembleias por meios eletrônicos

O código civil fica alterado (Art. 48-A) para prever que qualquer pessoa jurídica de direito privado poderá, independentemente de previsão em seus estatutos, realizar assembleias por meios eletrônicos.

Prescrição intercorrente

Alteração do código civil (Art. 206-A) para prever a prescrição intercorrente, ou seja, aquela no curso do processo nos casos em que a parte autora deixar de dar andamento ao feito, cujo prazo será o mesmo daquele previsto para a prescrição.

Conceito de estabelecimento empresarial

Alteração no código civil, com a inclusão de Parágrafos no art. 1142, prevendo que o estabelecimento empresarial poderá ser físico ou virtual, e não se confunde com o local aonde a sociedade exerce sua atividade. Inclusive, prevê que o endereço da sociedade pode ser a casa de um dos sócios se o exercício da atividade for virtual.

Trata-se de uma modernização do conceito de estabelecimento, desvinculando-o do endereço fiscal nos casos em que a atividade é exercida virtualmente, o que trará impactos econômicos (o estabelecimento virtual poderá ser vendido, como, aliás, já pode, mas agora com toda a proteção que a lei confere a esse tipo de negócio), e processuais, no que concerne à localização do réu, desconsideração da personalidade jurídica, dentre outros efeitos.

Nome empresarial

Alterações tanto no código civil (At. 1.161) quanto na lei 8.934/94 para reforçar que a indicação da atividade no nome empresarial é facultativa. Tal providência já constava da IN DREI 81/2020, mas agora ganha segurança jurídica com a inserção no texto de lei.

Citação judicial por e-mail – obrigação de atualização dos cadastros na justiça

Alterações no Código de Processo Civil (CPC), com impactos no dia a dia das empresas.

Obrigação de as empresas manterem seus cadastros atualizados, com informação do endereço eletrônico, perante os órgãos do poder judiciário.

A citação será preferencialmente por e-mail, e no caso de não confirmação do recebimento, ela (a citação) se dará pelos demais meios previstos no CPC (oficial de justiça, correio, edital). A empresa, ao se manifestar nos autos, deverá justificar o fato de não ter recebido a citação por e-mail, sob pena de ser considerado ato atentatório à justiça, com multa de até 5% do valor da causa.

Em resumo, as empresas devem se movimentar para manter o cadastro atualizado.

Há previsão para que ME/EPP tenham a atualização do cadastro pelo REDESIM – cadastro integrado de registro empresarial da União, Estados e Municípios.

O prazo para que a citação seja realizada fica fixado em 45.

Criação de regras relativas à prescrição intercorrente parecidas com as hoje existentes na lei de execuções fiscais, contudo, ainda mais restritivas: começa a correr a prescrição na primeira tentativa de citação, e só se suspende por 1 ano, no máximo.

Representante comercial na falência e recuperação judicial

Iguala o crédito do representante comercial ao crédito trabalhista na ordem de preferência em caso de falência do devedor, bem como, não sujeição do mesmo à recuperação judicial.

Regulação da Nota Comercial

A nota comercial é um título de emissão das sociedades em geral, inclusive as limitadas, previsto na Lei n° 6.385/1976, que, entretanto, é de rara utilização.

A Lei 14.195/2021 buscou trazer diversos dispositivos na regulação da nota comercial com o objetivo de fomentar o seu uso. Ficou parecida com uma debênture, contudo, de utilização acessível às sociedades limitadas, e com menos burocracia.

Continua a exigência de que a emissão se dê através de uma instituição autorizada pela CVM, o que é feito por uma securitizadora (assim como ocorre com debêntures, CRIs e CRAs).

Ela é necessariamente não conversível em ações ou quotas, no que difere da debênture, a qual pode ser conversível em ações.

A assembleia dos credores tem o mesmo regramento previsto na lei das S.A para as debêntures.

O objetivo, pois, da lei foi criar a possibilidade de quaisquer sociedades realizarem uma oferta pública de títulos de dívida, buscando assim uma nova fonte de financiamento que não a exclusivamente bancária, ou aumento de capital.

Como dito, tem sentido o seu uso apenas para ofertas públicas: a busca indiscriminada de investidores através de títulos de dívida, e não de parcela do capital (ações ou quotas).

Os mútuos e as operações de crédito individuais, podem e devem permanecer formalizadas através de meios ainda menos regulados de contratação: nota promissória, confissão de dívida, contrato de empréstimo, alienação fiduciária, dentre outros.

Como ficou a reforma do Imposto de Renda após passar pela Câmara dos Deputados

Depois de diversos substitutivos, o Projeto de Lei n° 2337/2021, conhecido como a reforma do Imposto de Renda, foi aprovado na Câmara com várias alterações, e seguiu para aprovação no Senado.

A sua versão final pode ser acessada aqui.

A alíquota incidente sobre lucros e dividendos, hoje isentos de tributação, mas no projeto original fixada em 20%, passou para 15% depois de sofrer alterações na votação.

A alíquota do Imposto de Renda das empresas, hoje em 15%, ficou em 8% (no último substituto ficaria em 6,5%) e a alíquota da Contribuição Social sobre o Lucro Líquido (CSLL), hoje em 9%, ficou em 8% (no último substituto ficaria em 7,5%).

Empresas do Simples ficam dispensadas de reter o IR sobre distribuição de lucros – isso já estava no projeto original. A novidade fica por conta de a isenção ter se estendido a empresas do lucro presumido com faturamento até R$ 4,8 milhões/ano.

Essas e outras emendas trouxeram modificações ao projeto quando da aprovação na Câmara dos Deputados. Agora ele segue para o Senado Federal, onde pode ser totalmente modificado, mantido, ou até rejeitado.

Segue abaixo a relação com as principais alterações e previsões do projeto.

Alíquotas do IRPJ e da CSLL: a alíquota do Imposto de Renda passa de 15% para 8%; o adicional do IR fica mantido em 10%; a alíquota da CSLL fica reduzida de 9% para 8%. Importante: em ambos os casos a redução somente tem efeito após a revogação de benefício fiscal. Por outro lado, a tributação de lucros e dividendos não tem qualquer condicionante, vale a partir de 01/01/2022.

Alíquota da tributação dos lucros e dividendos distribuídos: foi reduzida para 15%; no projeto original era de 20%.

Base de cálculo: lucros pagos após 01/01/2022. Não foi aprovada isenção sobre o estoque de lucros, ou seja, aqueles mantidos até 31 de dezembro de 2021, os quais foram tributados por alíquotas da PJ superiores às reduzidas pelo projeto. Grande chance de judicialização desse ponto. Além disso, muitas empresas vão distribuir os lucros acumulados mesmo sem ter caixa para tanto, deixando no passivo a obrigação a pagar.

Isenção na distribuição de lucros: para empresas do Simples, ou do presumido com faturamento anual até R$ 4,8 milhões; esta última, precisa ainda não se enquadrar em nenhuma das hipóteses previstas na LC 123/2006 para vedação à opção ao simples (art. 3°, §4°).

Holdings operacionais: empresa que possua mais de 10% de outra, não sofre tributação quando receber lucros.

Incorporadoras: incorporadoras que tenham 90% de receitas sujeitas ao RET estão livres de reter o IR quando pagar lucros a outras pessoas jurídicas. Para pessoas físicas, haverá a tributação. Esse procedimento viabiliza a continuidade de utilização de sociedades de propósito específico (SPE).

Fundos de investimento: continuam sem tributação no momento de recebimento dos lucros, e os quotistas serão tributados posteriormente de acordo com as regras do fundo. O último substituto previa uma antecipação de IR fonte de 5,88% no pagamento de dividendo às carteiras de fundos em determinados casos.

Filiais de empresas do exterior: tributação no momento da disponibilização do luco no balanço, independentemente de repasse à matriz.

Distribuição disfarçada de lucros (DDL): acrescenta novas hipóteses de distribuição disfarçada de lucros ao Art. 60 do Decreto-Lei n° 1.598/77, dentre elas: empréstimo de PJ para pessoa ligada quando aquela possui lucros acumulados; pagamento de aluguéis ou royalties em valores superiores ao mercado a pessoa ligada; venda de bens a pessoa ligada por valor inferior ao mercado; perdão dívida de pessoa ligada, dentre outras.

Criação ainda de um art. 60-A que classifica como DDL qualquer gasto com sócio que não esteja ligado à atividade fim.

Pagamento sempre líquido do lucro ou dividendo: qualquer pagamento de lucros será sempre líquido; ou seja, se a PJ pagar e não reter, o cálculo do IR devido será feito apurando-se uma base de cálculo através do gross up com a alíquota de retenção, aumentando assim a base de incidência. A título de exemplo, um pagamento de R$ 100,00 vai gerar um tributo de R$ 17,65, e não de R$ 15,00, pois R$ 117,65 – 15% = R$ 100,00.

Vemos um potencial de impacto nos casos de DDL, pois serão pagamentos inicialmente classificados sob outras rubricas na contabilidade, posteriormente reclassificados pelo fisco, logo, sem qualquer retenção prévia.

Redução do IR incidente nos pagamentos sem causa: alteração do Art. 61 do Decreto-Lei n° 1.598/77, reduzindo de 35% para 30% o Imposto de Renda incidente sobre os valores pagos a beneficiário não identificado.

Extinção do lucro real anual: estava previsto desde o início do projeto: a apuração do lucro real somente poderá ser trimestral. Contudo, em caso de prejuízo fiscal em um trimestre, ele poderá ser aproveitado integralmente sem a trava dos 30% do lucro nos três trimestres seguintes.

Amortização de ativos intangíveis: A amortização de intangíveis não poderá passar de 1/120 para cada mês; ou seja, independentemente do tempo de vida útil do intangível, o projeto limita a sua dedução, a qual deverá se estender por 120 meses.

Diferenças entre o contabilizado e a taxa acima, deverão ser adicionadas ao lucro real, podendo ser deduzidas apenas quando houver a alienação ou baixa do intangível.

Porém, se o intangível depender de contrato ou normal legal – por exemplo, o direito de uso em contrato de locação –, o prazo poderá ser diferente do acima indicado, obedecendo-se ao que dispuser a lei ou o contrato.

Vedação à utilização de livro caixa: uma faculdade a todas as empresas do lucro presumido até então, a utilização do livro caixa no lugar da escrituração completa, passa a ficar disponível apenas àquelas que faturam até R$ 4,8 milhões/ano; as demais deverão escriturar o livro diário.

Fundos de investimentos fechados: a exceção dos FII, Fiagro, FIP classificados como entidade de investimento, FIDIC, e fundos constituídos por residentes no exterior, a diferença entre o valor da quota em 01.01.2022 e o valor de aquisição será tributado na alíquota de 15% até 30.11.2022. Se o contribuinte quiser adiantar o pagamento para 31.05.2022, ou parcelar em 24 vezes, com a primeira vencendo ainda em janeiro/2022, a alíquota cai para 6%. Os fundos fechados passam a ter “come quotas” em novembro de cada ano.

Tributação de FIPs: os FIPs não qualificados como entidades de investimento segundo as normas da CVM (circular 579/2016) passam a ser tributado como uma PJ qualquer.

Tributação de mercado de ações: a apuração passa a ser trimestral nas operações de compra e venda de ações. O limite do valor de operações para isenção, que era de R$ 20 mil/mês, passa para R$ 60 mil/trimestre.

Desconto simplificado na DIRPF: reduz de R$ 16.754,34 para R$ 10.563,60 o desconto simplificado para quem utiliza o modelo completo da declaração anual do IRPF. Na prática, reflete um aumento da tributação do IRPF para quem ganha acima de R$ 52.818,00/ano.

Atualização facultativa dos bens imóveis no país da pessoa física no IRPF: bens imóveis adquiridos até 31.12.2020 por pessoas físicas podem ser atualizados na declaração de IRPF, através do pagamento do IR calculado na alíquota de 4% sobre o valor atualizado.

Nesse caso, não serão aplicados os redutores de base de cálculo previstos em lei para o caso de alienação.

E a data de aquisição do bem para fins de apuração de ganho de capital quando da alienação fica alterada para a data da opção pela atualização.

Atualização facultativa dos bens mantidos no exterior pela pessoa física no IRPF: os bens mantidos no exterior poderão ser, de igual modo, atualizados, contudo, a alíquota será de 6% – e nesse caso, não fica restrito a imóveis.

Dedução do PAT: no projeto original era extinta, mas no substituto foi mantida, e o seu teto passou de 4% para 7,5% do IR devido.

Prazo para instituição de obrigações acessórias: criação de uma noventena para criação de obrigações acessórias.

Holding patrimonial x Fundo de Investimento Imobiliário fechado

O que é melhor, manter os bens em uma empresa patrimonial, ou em um fundo de investimento imobiliário (FII) fechado?

A resposta depende das operações e da estrutura utilizada pelo proprietário (ou grupo de proprietários) do patrimônio.

Tributação

Os fundos não possuem personalidade jurídica, sua natureza é de condomínio. Desse modo, o resultado de sua atividade é obtido pela sua carteira, não por uma entidade personificada.

De maneira que fundos em geral, abertos ou fechados, não sofrem tributação em razão das operações que realizam. Isso vale para fundos imobiliários, fundos de ações, fundos de renda fixa e qualquer outro.

A tributação ocorre na pessoa do quotista: o IR é retido no momento do recebimento de lucros, dividendos ou resgate/amortização de suas quotas.

Os fundos imobiliários negociados em bolsa, com mais de 50 quotistas, são isentos também na tributação da distribuição de resultados (Art. 40 da IN 1585/2015).

Contudo, nos fundos fechados a tributação no repasse de lucros aos quotistas é de 20% (Art. 35, §1° da IN 1585/2015). E o fundo não pode represar resultados, devendo repassar semestralmente 95% dos resultados apurados segundo o regime de caixa (§2° do dispositivo acima).

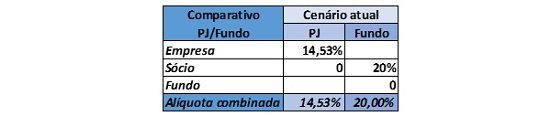

Considerando que a tributação de uma holding patrimonial no lucro presumido varia entre 11,33% e 14,53%, de acordo com o faturamento, uma comparação de alíquotas ficaria assim:

Claro que cada caso demanda uma análise específica, pois nem tudo que se recebe de aluguel significa resultado. No comparativo acima, essa foi uma premissa apenas para viabilizar a comparação direta, e dar uma ideia do panorama.

Custos administrativos, dificuldades procedimentais e governança

Um fundo demanda custos administrativos significativamente superiores aos de uma holding. Isso porque a administração do mesmo precisa ser executada por uma instituição financeira, a qual tem o encargo de recolher os tributos incidentes em todas as suas operações.

Já a holding demanda tão somente o acompanhamento de um contador, podendo o trabalho administrativo ser realizado por qualquer funcionário ou equipe contratados pelos sócios.

O fundo não tem também as facilidades de uma holding, como possibilidade de distribuição desproporcional de lucros, de entesouramento de resultados, de tributação pelo lucro real em caso de prejuízo momentâneo, dentre outras.

Por fim, em uma holding é possível criar modelos de governança de acordo com a vontade dos sócios através de cláusulas específicas em seus estatutos, vinculação de acordos de acionistas/quotistas, e outras facilidades. Em uma holding é também mais simples a execução do planejamento sucessório: doação de quotas ou ações com ou sem reserva de usufruto, gravação de encargos em ações/quotas, criação de mecanismos diferenciados de voto etc.

Norma anti-elisiva

O art. 2° da Lei n° 9.779/99 determina que se sujeita à tributação aplicável às pessoas jurídicas, o fundo de investimento imobiliário que aplicar recursos em empreendimento imobiliário que tenha como incorporador, construtor ou sócio, quotista que possua, isoladamente ou em conjunto com pessoa a ele ligada, mais de vinte e cinco por cento das quotas do fundo.

Ou seja, o fundo pode ser tributado como uma holding – e ainda ser tributado na distribuição de lucros aos seus quotistas – se os seus recursos estiverem aplicados em imóveis utilizados pelos próprios quotistas do fundo, direta ou indiretamente.

Assim, se o objetivo for deter imóveis utilizados pela empresa operacional do grupo, o fundo não é uma opção; deve-se optar por uma holding.

Reforma do IR

A possível tributação de lucros e dividendos prevista na famigerada reforma do IR (Projeto de Lei 2337/2021) pode mudar um pouco esse cenário, conferindo um pouco mais de vantagens para os fundos.

Isso porque, a considerar o projeto com as inclusões realizadas até a publicação desse artigo (as mudanças são quase que diárias), a holding terá uma diminuição de tributação, mas os seus dividendos passarão a ser tributados em 20%.

Assim, teríamos os mesmos 20% na distribuição de lucros aos quotistas/sócios/acionistas tanto para fundos quanto para holdings, e no caso dessas, o acréscimo da tributação da empresa que ficará na ordem de 11%.

Transformação

Existe previsão legal para um fundo de investimento se transformar em empresa (Art. 50 da Lei n° 4.728/65), mas não o contrário.

Isso significa que a transformação de uma empresa em fundo passará, (i) ou por uma redução de capital com a devolução de imóveis aos sócios, para que esses integralizem as quotas do fundo; (ii) ou pela constituição do fundo pela própria empresa, e em seguida, o seu distrato pagando aos sócios a sua participação no capital com as quotas do fundo.

No primeiro caso acima, incide ITBI duas vezes; no segundo, somente uma. Por outro lado, é preciso verificar a diferença entre o valor de mercado e o valor contábil dos imóveis.

Em caso de sócios pessoas físicas, os artigos 22 e 23 da Lei n° 9.249/95 admitem tanto a integralização de capital por valor de IRPF, quanto a devolução do capital pelo mesmo valor, desprezando-se o valor de mercado.

Contudo, quando a movimentação ocorrer na pessoa jurídica, pode ser que ocorra a tributação do ajuste a valor justo (AVJ – diferença entre o valor contábil e o valor de mercado), dependo da estruturação da operação (Art. 17 da Lei n° 12.973/2014).

Conclusão

Temos dois cenários: o atual, e um hipotético futuro em constante mudança, derivado do malfadado projeto de lei de reforma do IR, o qual sequer sabemos se será aprovado, dado que conseguiu a proeza de desagradar a todos.

No atual cenário, com isenção na distribuição de lucros e dividendos, a holding é a mais indicada na maioria dos casos: seja por viabilidade financeira, seja por questões tributárias.

A holding, como visto, traz ainda facilidades sob o ponto de vista administrativo, sucessório e de governança.

Em um cenário de tributação de dividendos, pode ser que para fins fiscais o fundo faça mais sentido para patrimônios acima de determinado patamar (para valores pequenos, o custo administrativo suplanta o benefício fiscal).

De todo modo, com ou sem reforma do IR, a escolha da melhor estrutura passa por sopesar todos os elementos acima mencionados em conjunto: tributação, sucessão, administração, custo, conveniência, finalidade do patrimônio e objetivo dos seus proprietários.

Empresas podem exigir vacinação dos seus colaboradores

Primeiro, o STF entendeu, de acordo com a ARE 1.267.879, que o poder público pode obrigar a vacinação da população. Depois, o Ministério Público do Trabalho emitiu um estudo técnico admitindo a recusa na vacinação contra a Covid-19 como motivo para dispensa por justa causa.

Agora começam a ser divulgadas decisões da justiça do trabalho validando demissões por justa causa de funcionários que se recusam a receber a vacina contra o Covid-19.

O empregador costuma ser responsabilizado pelo que ocorre no ambiente de trabalho, ainda que não tenha concorrido diretamente para o resultado. Dede o início da pandemia, temos observado algumas decisões da justiça trabalhista classificando a Covid-19 como doença ocupacional quando o empregador não demonstra ter tomado todas as medidas previstas pelo médico do trabalho para evitar o contágio.

Desse modo, a partir do momento em que as vacinas estão disponíveis, é imperativo que as empresas se preocupem com a vacinação dos seus funcionários, sob pena de, mais uma vez, serem responsabilizadas por eventual contágio. Isso não significa, necessariamente, obrigar o colaborador a se vacinar ou mesmo demiti-lo por justa causa em caso de recusa. Promover uma conscientização interna já é um começo.

Mas aqueles que desejarem praticar uma política mais dura de prevenção, podem exigir a carteira de vacinação sob pena de demissão por justa causa. Naturalmente que a penalidade deve ser aplicada de forma gradativa: primeiro uma advertência, para que o funcionário se conscientize; depois uma suspensão e por fim a penalidade máxima prevista na CLT.

Novo marco legal das Startups e simplificação para sociedades anônimas

O Brasil ainda está preso a um anticapitalismo selvagem.

Gustavo Franco, ex-presidente do Banco Central.

Sofremos da bipolaridade “Estado Grande x ambiente empreendedor”. Depositamos no Estado a solução de todos os problemas nacionais, exigimos retorno dos nossos impostos, exigimos saúde, educação, segurança, estradas conservadas, iluminação etc. Mas não gostamos de pagar pedágios nem tributos.

Como a turma que administra o país e faz as suas leis possui a mesma matéria prima e foi criada na mesma cultura, os sinais que recebemos seguem idêntica linha: ora absurdos, como essa proposta de reforma do IR, ora iniciativas elogiáveis, como o novo marco legal das Startups, que aproveitou para reformar alguns pontos na lei das S.A, facilitando o seu uso por todos os tipos de empresa.

Trata-se da Lei Complementar n° 182, de 1 de junho de 2021, e que entra em vigor no final de agosto, 90 dias após a sua publicação.

A Lei Complementar 123/2006 (Lei do Simples Nacional), no artigo 61-A, incluído pela LC 155/2016, já previa a figura do investidor anjo. Quem quiser um pouco mais de detalhes, pode consultar as matérias sobre o investidor anjo para as empresas do simples e a de que empresas do simples podem receber aportes através do investidor anjo, que falam um pouco mais sobre o tema.

Com a regulamentação atual, o prazo de investimento do investidor anjo sobe de 5 para 7 anos, e acaba com a limitação de a mesma receber como remuneração por seus aporte, até 50% dos lucros gerados pela investida. Foram criados ainda outros incentivos, como financiamentos especiais. Além disso, foram criadas condições especiais e facilitadas para acesso ao mercado (abertura de capital em bolsa de valores) para companhias com receita bruta anual igual ou inferior a R$ 500 milhões.

No entanto, as mudanças promovidas na lei das S.A (Lei n° 6.404/76), que interessam a todas as empresas, foram especialmente relevantes.

O número mínimo de membros da diretoria, que era dois, passa para um.

A liberação de publicação de demonstrações financeiras para companhias fechadas com patrimônio líquido de até R$ 10 milhões, e até 20 acionistas, foi revogada. Em substituição, companhia fechada com faturamento até R$ 78 milhões poderá realizar publicações por meio eletrônico e substituir os livros societários por registros mecanizados ou eletrônicos.

Trata-se de medida que vai facilitar e baratear a administração dessas sociedades.

Além disso, na omissão do estatuto, deixa de ter a sociedade com faturamento até R$ 78 milhões a necessidade de distribuir dividendos mínimos obrigatórios, se a assembleia deliberar de forma diversa.

São medidas que incentivam aos empreendedores em geral a utilização desse tipo societário, que traz uma série de benefícios em relação às sociedades limitadas, notadamente, a discrição quando ao quadro societário, a facilidade de entrada e saída de acionistas e investidores, a possibilidade de emissão de debêntures para financiamento, dentre outras.

Com isso, vai se desmistificando o entendimento comum de que a S.A é o tipo societário exclusivo de grandes empreendimentos. Não é verdade, e agora, menos ainda. O único entrave para pequenos negócios, no entanto, ainda é o fato de S.A não poder optar pelo simples nacional.

Reforma do IR, parte 2: o projeto foi substituído

No primeiro artigo dessa série, analisamos o projeto de reforma do IR, o qual aumentava a carga tributária, além de trazer uma série de outros entraves e maldades. O projeto foi substituído, e apresentado pelo relator no dia 13 de julho. De modo que passamos a analisar agora o projeto substituto, o qual pode ser baixado nesse link.

Algumas distorções foram corrigidas no substituto: holdings patrimoniais voltaram a ser tributadas no lucro presumido, não há tributação na distribuição de dividendos entre empresas do mesmo grupo, a redução da alíquota do IRPF passou de 5% para 12,5%, dentre outros pontos.

Por outro lado, a alíquota da tributação de dividendos se manteve em 20%, o limite de renda para utilização do desconto simplificado na declaração de ajuste continua em R$40mil/ano, JCP deixara de ser dedutíveis, assim como o PAT.

No primeiro projeto, colocaram o bode na sala. No substituto, deram um banho no bode; já melhorou, ficamos mais aliviados, mas o bode ainda está lá…

Tributação da pessoa física

Aqui, nada alterou em relação ao projeto: a faixa de isenção subiu para R$ 2.500,00/mês (como exposto no artigo anterior, essas pessoas não pagavam nada), e para renda superior a R$ 40 mil/ano não será possível utilizar o desconto simplificado de 20% da renda. Isso é aumento de carga tributária.

No primeiro artigo mostramos que essa alteração ia aumentar a arrecadação (e não diminuir) em pelo menos R$ 5 bi. A Receita Federal do Brasil (RFB) reconheceu que a previsão é de aumento de R$ 8 bi.

Ou seja, até o bom mocismo do projeto (o suposto aumento da isenção) vai gerar rendimentos para o fisco.

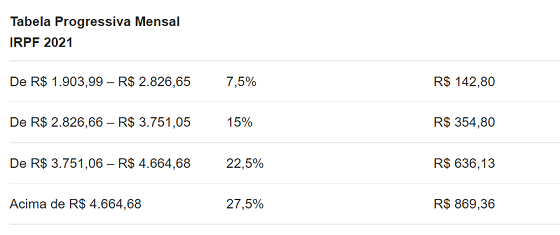

Em todo caso, a tabela progressiva hoje é a seguinte:

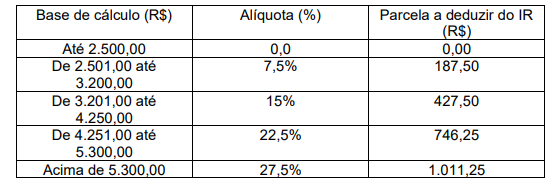

E passará, em sendo o projeto aprovado, a ser a seguinte:

Distribuição de lucros e dividendos

O projeto prevê que a partir de 01/01/2022, lucros e dividendos pagos ou creditados pelas pessoas jurídicas deverão ser tributados em 20%. Aqui o primeiro absurdo: não serão tributados os lucros e dividendos gerados a partir de 01/01/2022, mas os pagos.

Se o próprio legislador admite que tal tributação é compensada com a redução da tributação da PJ, como fazer com os lucros acumulados até 31/12/2021, e pagos após 01/01/2022? Afinal, foram tributados por alíquotas majoradas na PJ, e depois, quando pagos aos sócios, serão novamente tributados em 20%.

Quando se começou a isentar a distribuição de lucros, a regra era: lucros gerados a partir de 1996. Por que na hora de voltar a cobrar, mudamos a regra, e passamos a tributar lucros pagos (e não gerados) a partir da data de corte?

A discussão judicial será certa, e por vários motivos.

Primeiro, as empresas, para se defender, vão distribuir todo o lucro acumulado até 31/12/2021, ainda que não os tenha em caixa para pagar: o valor vai sair do patrimônio líquido e ser transferido para o passivo, se tornando dívida para com o sócio. Assim, a partir de 01/01/2022, no lugar de distribuir lucros, a PJ vai pagar a dívida acumulada com o sócio. Já a RFB, que sempre interpreta de forma enviesada a legislação, entenderá (i) ser um planejamento tributário abusivo (como, aliás, sob a sua ótica são todos), e (ii) interpretará a expressão “pagos” no texto da lei como sendo não somente a distribuição em si, mas o ato de entregar o dinheiro ao sócio.

E será judicializado ainda o próprio texto legal, posto que descumpre o princípio da anterioridade previsto no artigo 150 da Constituição Federal, segundo o qual, é vedada a cobrança de tributos no mesmo exercício da lei que o instituiu. Isso porque, a despeito de eventual pagamento (e tributação) em data posterior, o lucro gerado até 31.12.2021 será tributado por uma lei promulgada em 2021.

Seguimos com outros pontos da lei.

Se o sócio residir em país com tributação favorecida (paraíso fiscal), a alíquota sobe para 30%.

Em caso de distribuição de lucros inexistentes na contabilidade, ou no caso de distribuição disfarçada de lucros, de igual sorte a alíquota sobe para 30%.

Isenção para sócios de ME ou EPP

A distribuição de lucros para sócios de ME ou EPP ficam isentas até o limite mensal de R$ 20 mil. Esse é o limite por CPF: ou seja, se um sócio participar de mais de um ME/EPP, o limite será esse, independentemente de quantas fontes de renda ele tiver.

Contudo, o projeto traz uma regra inusitada: se os beneficiários de uma mesma ME/EPP foram cônjuges, companheiros ou parentes até o terceiro grau, esse limite será global para essas pessoas. Em resumo, irmãos, casais, tios e sobrinhos, pais e filhos, não podem mais ser sócios uns dos outros, sob pena de verem reduzidos o limite de isenção.

Regra esdrúxula, certamente incluída no projeto pela RFB, a qual se assemelha a um cônjuge ciumento: passa 24h do dia (inclusive dormindo) esperando e procurando uma traição, a ponto de transformar a vida do outro e a sua própria em um inferno.

A padaria “Dois Irmãos” não mais vai existir. O que um cunhado não conseguiu, a RFB vai conseguir, que é separar os irmãos…

Caça às bruxas

Seguindo na busca pelo sonegador, e complicando da vida de todos indistintamente, alguns pontos do projeto tentam fechar as portas a possíveis planejamentos tributários.

Redução de capital, quando o mesmo foi integralizado com capitalização de lucros, será tributada como se dividendo fosse: isso, independentemente de a integralização ser anterior a 01/01/2022. O projeto não faz ressalva nesse sentido, a RFB vai levar ao pé da letra, e será mais um ponto de discussão judicial futura.

Na redução de capital, ou no pagamento de lucros com bens, será obrigatória a avaliação do bem a mercado, tributando-se a diferença tanto na PJ que paga, quando no sócio que recebe.

Claro que, se a diferença for a menor, essa despesa não poderá ser usada para deduzir o IR a pagar no mês: com o fisco (brasileiro) é comum regras que só valem em um sentido.

São acrescentados dispositivos ao artigo 60 do Decreto-Lei n° 1.598/77 que tratam da distribuição disfarçada de lucros. Esse artigo perdeu importância depois de 1996, e agora ressuscita com força total.

Venda de bens entre a PJ e seus sócios, empréstimos, pagamento de despesas, enfim, passará a RFB a buscar distribuição disfarçada de lucros em todas as fiscalizações que efetuar.

Tributação da Pessoa Jurídica

A alíquota do IRPJ fica reduzida de 15% para 5% em 2022, e para 2,5% em 2023. A alíquota adicional do IRPF de 10%, aplicável em lucros apurados acima de R$ 60 mil/trimestre, continua em vigor.

A dedutibilidade dos juros sobre capital próprio (JCP) para empresas tributadas pelo lucro real deixa de existir.

Deixa de existir o lucro real anual; agora todas as empresas tributadas sob esse regime, deverão utilizar a modalidade trimestral. Por outro lado, a trava de 30% do lucro para aproveitamento de prejuízos fiscais deixa de ser aplicada nos três trimestres seguintes à apuração de eventual prejuízo.

O projeto anterior obrigava as empresas imobiliárias, que alugavam, compravam e vendiam imóveis próprios à tributação no lucro real; o substitutivo acabou com isso. Tal obrigação iria inviabilizar as holdings imobiliárias.

Foi criado prazo de 240 meses para dedutibilidade de ativos intangíveis, o que aumenta a tributação, na medida que limita o aproveitamento de despesas.

O projeto veda a dedutibilidade de pagamento a funcionários em ações da própria empresa (stock options).

Atualização de bens móveis

Nos 4 primeiros meses de 2022, poderá o contribuinte pessoa física atualizar o valor dos seus bens imóveis adquiridos até 31 de dezembro de 2020. Sobre a atualização, deverá pagar IR na alíquota de 4%.

Com isso, fica o valor atualização na Declaração de IRPF, e em caso de venda futura, não se sujeita ao IR sobre ganho de capital cujas alíquotas variam de 15% a 22%.

Lei de prevenção ao superendividamento do consumidor: cuidados no fornecimento do crédito

Uma das razões de termos altas taxas de juros no crédito ao consumidor é a dificuldade de sua cobrança. E agora ficou ainda mais difícil, com as alterações promovidas no Código do Consumidor pela Lei 14.181 de 01/07/2021.

As regras não valem apenas para bancos ou financeiras: qualquer venda a prazo, ou até mesmo o recebimento de um cheque pós datado já se enquadram nas disposições da norma.

A prevenção ao superendividamento e a educação financeira passaram a ser direitos básicos dos consumidores, o que é positivo. Afinal, educação financeira nunca é demais. Outro ponto positivo da lei é a criação de uma espécie de processo judicial de repactuação de dívidas: será algo parecido com uma recuperação judicial, mas para a pessoa física. A requerimento do consumidor superendividado, poderá o juiz instaurar processo de repactuação de dívidas, com vistas à realização de audiência conciliatória, na qual o consumidor apresentará proposta de plano de pagamento com prazo máximo de 5 anos, garantido o seu mínimo existencial.

Créditos com garantia real, de financiamento imobiliários e crédito rural estão fora desse processo de repactuação de dívidas.

Não alcançada conciliação, o juiz instaura procedimento de revisão de dívidas, podendo até mesmo nomear administrador, desde que não onere as partes.

Enfim, mais um avanço, dado que a prática em geral dos superendividados era simplesmente deixar passar cinco anos para a prescrição das dívidas – o que se torna negativo tanto para o credor quanto para o devedor.

Mas as empresas devem estar atentas às obrigações abaixo, pois o seu descumprimento pode acarretar judicialmente a redução dos juros, dos encargos ou de qualquer acréscimo ao principal e a dilação do prazo de pagamento previsto no contrato original, conforme a gravidade da conduta do fornecedor e as possibilidades financeiras do consumidor, sem prejuízo de outras sanções e de indenização por perdas e danos, patrimoniais e morais, ao consumidor. Ou seja, o credor deve cuidar para não se tornar devedor.

A lei incluiu um incido no artigo 51 do CDC, o qual trata das cláusulas abusivas e que por isso não possuem validade se presentes em contratos com consumidores, impedindo cláusulas que “estabeleçam prazos de carência em caso de impontualidade das prestações mensais ou impeçam o restabelecimento integral dos direitos do consumidor e de seus meios de pagamento a partir da purgação da mora ou do acordo com os credores”.

Além disso, No fornecimento de crédito e na venda a prazo, o fornecedor ou o intermediário deverá informar o consumidor, prévia e adequadamente, no momento da oferta, sobre:

I – o custo efetivo total e a descrição dos elementos que o compõem;

II – a taxa efetiva mensal de juros, bem como a taxa dos juros de mora e o total de encargos, de qualquer natureza, previstos para o atraso no pagamento;

III – o montante das prestações e o prazo de validade da oferta, que deve ser, no mínimo, de 2 dias;

IV – o nome e o endereço, inclusive o eletrônico, do fornecedor;

V – o direito do consumidor à liquidação antecipada e não onerosa do débito.

As informações devem constar de forma clara e resumida do próprio contrato, da fatura ou de instrumento apartado, de fácil acesso ao consumidor.

A oferta de crédito ao consumidor e a oferta de venda a prazo, ou a fatura mensal, conforme o caso, devem indicar, no mínimo, o custo efetivo total, o agente financiador e a soma total a pagar, com e sem financiamento.

Além disso, é vedado, expressa ou implicitamente, na oferta de crédito ao consumidor, publicitária ou não:

I – indicar que a operação de crédito poderá ser concluída sem consulta a serviços de proteção ao crédito ou sem avaliação da situação financeira do consumidor;

II – ocultar ou dificultar a compreensão sobre os ônus e os riscos da contratação do crédito ou da venda a prazo;

III – assediar ou pressionar o consumidor para contratar o fornecimento de produto, serviço ou crédito, principalmente se se tratar de consumidor idoso, analfabeto, doente ou em estado de vulnerabilidade agravada ou se a contratação envolver prêmio;

IV – condicionar o atendimento de pretensões do consumidor ou o início de tratativas à renúncia ou à desistência de demandas judiciais, ao pagamento de honorários advocatícios ou a depósitos judiciais.

Nas compras com cartão de crédito, fica proibida a cobrança do consumidor que contestou a dívida, enquanto não for solucionada a controvérsia. Para isso, o consumidor precisa notificar a administradora do cartão de crédito 10 dias antes do seu vencimento.

Como dito, devem estar atentos quaisquer estabelecimento que se relacione com consumidores, ou seja, notadamente os varejistas, além, claro, das instituições financeiras e intermediários de crédito.

Reforma do IR: arapuca fantasiada de bom mocismo – I

Sob a desculpa de aumentar o limite de isenção do Imposto de Renda da pessoa física, o Governo Federal enviou o seu projeto de lei ao Congresso (quem quiser ler o projeto, basta clicar aqui). O resultado, é o aumento da carga tributária na veia, para usar um dos aforismos comuns do ministro Paulo Guedes. E o pior: mudando pouco, quase nada, para aqueles que seriam os supostos beneficiados.

Fizemos um levantamento com base nos próprios relatórios de arrecadação da Receita Federal do Brasil (RFB), e fica fácil de perceber que o resultado é o aumento da arrecadação, sem eufemismos.

Além disso, diversas alterações foram propostas que, em se confirmando, vão demandar uma profunda reavaliação das empresas em sua forma de operar e pagar tributo: dividendos serão tributados, holdings patrimoniais serão inviabilizadas, manter sociedades no exterior vai implicar em maior tributação e pagamento por regime de caixa na pessoa física, dentre outras maldades.

Isenção de IR = Arrecadação maior (?)

O bom mocismo da proposta é a elevação da faixa de isenção do IR da pessoa física de R$ 1.903,99 para R$ 2.500,00.

Ocorre que nessa faixa, hoje, ninguém paga imposto.

Isso porque na declaração de ajuste existe um desconto simplificado mínimo de 20%, o qual, aplicado sobre os R$ 2,5 mil, fazem a renda tributável cair para R$ 2 mil, quase no limite de isenção, gerando um IR a pagar ínfimo (R$ 7,20 ao mês, ou 0,29% da renda).

E para compensar a isenção, o projeto extingue o desconto simplificado de 20% na declaração de ajuste para rendimentos anuais acima de R$40mil. Apenas relembrando: os contribuintes, ao fazerem a declaração do IRPF, podem optar pelo desconto simplificado, ou pelas deduções legalmente permitidas pela legislação. Como são pouquíssimas as hipóteses de dedução, a maioria dos contribuintes (segundo relatório da própria RFB) opta pelo modelo simplificado.

Resumo: o IRPF vai aumentar, no mínimo, em 20% para quem ganha acima de de R$ 40 mil ano (R$ 3,33 mil ao mês).

Em síntese: para quem ganha até 2,5k, nada muda; para quem ganha entre 2,5k e 3,33k, há um benefício; e para todos os demais que ganham acima de 3,3k, haverá aumento de tributo.

Dados extraídos dos relatórios da RFB demonstram que haverá aumento na arrecadação, e que para essa isenção, sequer se fazia necessária a tributação de lucros e dividendos.

O último relatório da RFB sobre declarações de ajuste entregues disponível para consulta é o de 2018.

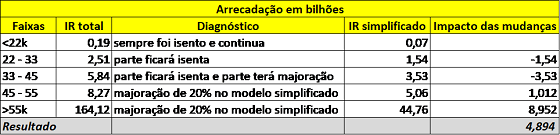

O resumo das declarações entregues, é o seguinte:

Como se pode ver, o relatório divide em 5 faixas de renda. A faixa isenta com o projeto vai até R$ 30 mil ano, o que pega toda a primeira faixa acima, e uma parte da segunda. Gente que já não paga tributo hoje.

E a faixa acima de R$ 40 mil/ano, os que deixarão de ter o desconto simplificado, pega parte da 3ª faixa e todas as demais.

Simplificando a análise daqueles números, pegando o imposto devido de cada faixa, e adequando-as ao novo projeto, o resultado é o seguinte:

Observações: (i) o relatório da RFB traz relatórios separando as declarações completas e simplificadas, por isso foi possível criar uma coluna somente de IR pago por declarações simplificadas; (ii) embora nas 2ª e 3ª faixas tenha apenas parte dos declarantes com isenção, no nosso cálculo consideramos todos eles, o que demonstra ser o aumento na arrecadação até maior do que o calculado acima.

Ou seja, o bom mocismo de aumento do limite de isenção, conjugado com a extinção do desconto simplificado, geraria, em 2018, um aumento de arrecadação de quase R$ 5 bilhões.

E ainda nem começamos a falar de tributação de dividendos.

Tributação de dividendos

A tributação de dividendos foi inserida no mesmo projeto de reforma do IR. Quer-se tributar os lucros e dividendos em 20%, e desonerar as empresas em 5%.

Já escrevemos em diversas oportunidades sobre esse tema e, de modo geral, ele é mal colocado na mídia e pelo próprio governo.

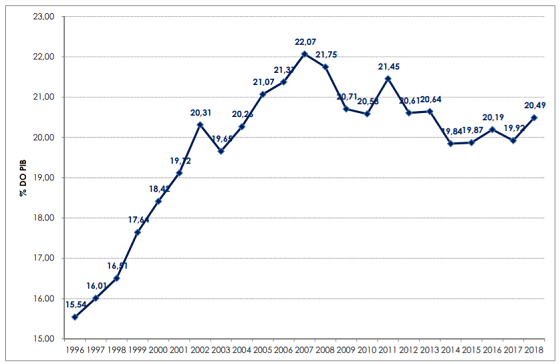

Em 1996, quando se institui a isenção dos dividendos, o objetivo não foi criar uma benesse para investidores e empresários, mas concentrar a tributação na PJ, facilitando a fiscalização, e aumentando a arrecadação.

E parece ter dado certo. O gráfico abaixo mostra a evolução da arrecadação em comparação com o PIB do país de 1996. A fonte, é a própria RFB:

Como vimos na tabela de dados extraídos do IRPF 2018 no tópico anterior, os contribuintes em geral tiveram R$ 957 bilhões de rendimentos isentos, excluídos aí as heranças e doações.

Além de lucros e dividendos, podem ser rendimentos isentos os ganhos de capital na venda de bens de valor até R$ 35 mil/mês (R$ 20 mil para ações na bolsa), alienação do único imóvel, dentre poucos outros casos. De maneira que a imensa maioria dos rendimentos isentos ali indicados, é recebimento de dividendos.

Fazendo a conta, 20% desses R$ 957 bilhões equivale a R$ 191 bilhões de arrecadação.

Ah, mas vai reduzir em 5% a alíquota das empresas: hoje (IRPJ + CSLL) é 34%, passará para 29%, uma redução de 14,71% na tributação da PJ.

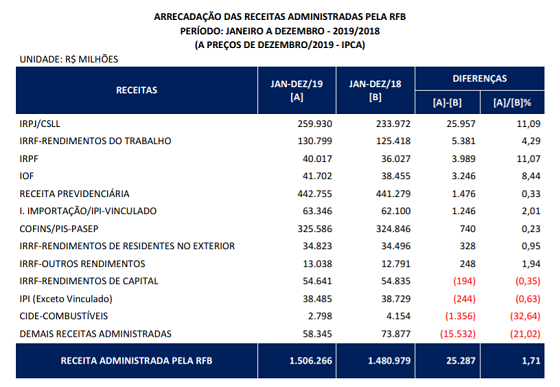

Vejamos então quanto se arrecadou de IRPJ, segundo o mesmo relatório da RFB:

Ou seja, R$ 260 bilhões arrecadados com IRPJ/CSLL. Assim, uma redução de 14,71% (os tais 5% reduzidos na alíquota do IR) significa perder aproximadamente R$ 38 bilhões.

Excelente negócio: perde R$ 38 bi com a redução do IRPJ e ganha R$ 191 bi com a tributação de dividendos. Como dissemos, é o Estado cravando mais fundo os caninos na jugular do cidadão. Afinal, é preciso bancar a ineficiência do gigantismo estatal, e as sinecuras do serviço público.

No próximo artigo trataremos de outros aspectos da reforma, seus impactos no dia a dia das empresas, os planejamentos tributários que virão, as dificuldades para as holdings, e os defuntos ressuscitados: distribuição disfarçada de lucros, dupla autuação (na PJ e na PF por presunção da distribuição do valor autuado), dentre outros fantasmas que estavam exorcizados há 30 anos, e voltarão para assombrar o contribuinte.

Exclusão do ICMS na base do PIS/COFINS: como fica para quem não tinha ação em curso?

Que o STF decidiu que o ICMS não integra a base do PIS/COFINS todos sabem, é notícia da semana passada.

Mas como fica para as empresas que não possuíam ações judiciais tratando dessa discussão?

Para quem pode ter uma economia entre 0,15% e 1,85% do faturamento, é uma questão relevante

Já é possível apurar o PIS/COFINS excluindo o ICMS da base, mesmo sem autorização judicial?

Essas dúvidas têm sido muito comuns, e passamos agora a esclarecer todos os pontos para aqueles que ainda não entraram com a ação.

Primeiramente, esclarecemos que é arriscado apurar o PIS/COFINS com a exclusão do ICMS da base para aqueles que não possuem autorização judicial para tanto. Isso porque a decisão do STF vincula todos os juízes do país (logo, o caso precisa estar no judiciário), mas as Instruções Normativas da Receita Federal do Brasil (RFB) não foram alteradas. Eventual fiscalização, provavelmente resultará em autuação fiscal.

Vale lembrar que as declarações enviadas ao fisco (EFD Contribuições, no SPED), quando há a exclusão do ICMS da base, demandam a indicação do número do processo judicial. A RFB faz esse controle, e possui uma equipe específica para fiscalização essa questão que se tornou vultuosa para o fisco.

O CARF, órgão administrativo de julgamento da RFB, está obrigado a observar as decisões de caráter vinculante do STF, o que daria alguma fundamentação para aqueles que, mesmo sem ação judicial, desejarem excluir o ICMS da base desde já. Contudo, para uma questão chegar ao CARF é necessário um auto de infração e uma impugnação.

Desse modo, o melhor é buscar o judiciário. Não há porque receber autuações em série, ou pelo menos correr o risco disso, se qualquer juiz que receber uma demanda dessas vai deferir a exclusão via liminar, posto que está vinculado à decisão do STF.

Como a decisão do STF foi modulada, ou seja, produz efeitos somente de 15 de março de 2017 em diante, aqueles que acionarem o judiciário terão um duplo benefício: reduzir a despesa de PIS/COFINS a partir de agora, e recuperar o que foi pago a maior desde aquela data até hoje.

Os créditos podem ser usados para compensar quaisquer outros tributos (vencidos ou vincendos) administrados pela RFB, e não só o PIS/COFINS. Não há necessidade de esperar eternamente uma restituição. Transitado em julgado o processo, faz-se o processo de habilitação do crédito junto ao fisco (que possui 30 dias para análise), e uma vez habilitado, já se pode iniciar as compensações.

STF modula decisão de exclusão do ICMS da base do PIS/COFINS

Terminou hoje, 13 de maio, o julgamento pelo Plenário do Supremo Tribunal Federal do julgamento dos Embargos de Declaração interpostos pela Fazenda Nacional, no qual se buscava modular os efeitos da decisão que determinou a exclusão do ICMS da base de cálculo do PIS/COFINS.

Com um total de 8 votos, prevaleceu o entendimento da relatora, Ministra Carmem Lúcia, de que a decisão que entendeu pela exclusão terá validade a partir de 15 de março de 2017, ressalvadas as ações distribuídas até essa data.

Na mesma decisão se esclareceu que o ICMS a ser excluído é o destacado em nota fiscal, e não o recolhido, como queria a Fazenda.

Isso quer dizer que somente podem aproveitar os créditos pelo pagamento a maior realizado em data anterior a 15 de março de 2017, aqueles contribuintes que entraram com ações até essa data. Para os demais, a decisão valerá apenas dali em diante.

Assim, os contribuintes que eventualmente tenham entrada com ações em data posterior, que já tenham transitado em julgado, devem tomar cuidado para não compensar créditos gerados anteriormente a 15 de março de 2017.

Por um lado, perderam os contribuintes, pois não poderão retroagir por todo o tempo que gostariam. Por outro, ganham, pois o objetivo da Fazenda era restringir o resultado da ação limitando o valor do ICMS a ser excluído da base (o recolhido e não o destacado). Além disso, pretendia a Fazenda alcançar a modulação a partir do julgamento dos embargos, e não da decisão do mérito, reduzindo o período de produção de efeitos da decisão.

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: