STF modula decisão de exclusão do ICMS da base do PIS/COFINS

Terminou hoje, 13 de maio, o julgamento pelo Plenário do Supremo Tribunal Federal do julgamento dos Embargos de Declaração interpostos pela Fazenda Nacional, no qual se buscava modular os efeitos da decisão que determinou a exclusão do ICMS da base de cálculo do PIS/COFINS.

Com um total de 8 votos, prevaleceu o entendimento da relatora, Ministra Carmem Lúcia, de que a decisão que entendeu pela exclusão terá validade a partir de 15 de março de 2017, ressalvadas as ações distribuídas até essa data.

Na mesma decisão se esclareceu que o ICMS a ser excluído é o destacado em nota fiscal, e não o recolhido, como queria a Fazenda.

Isso quer dizer que somente podem aproveitar os créditos pelo pagamento a maior realizado em data anterior a 15 de março de 2017, aqueles contribuintes que entraram com ações até essa data. Para os demais, a decisão valerá apenas dali em diante.

Assim, os contribuintes que eventualmente tenham entrada com ações em data posterior, que já tenham transitado em julgado, devem tomar cuidado para não compensar créditos gerados anteriormente a 15 de março de 2017.

Por um lado, perderam os contribuintes, pois não poderão retroagir por todo o tempo que gostariam. Por outro, ganham, pois o objetivo da Fazenda era restringir o resultado da ação limitando o valor do ICMS a ser excluído da base (o recolhido e não o destacado). Além disso, pretendia a Fazenda alcançar a modulação a partir do julgamento dos embargos, e não da decisão do mérito, reduzindo o período de produção de efeitos da decisão.

Novidades trabalhistas por conta da pandemia

Suspensão do contrato de trabalho e redução de jornada de volta

A MP 1.045/2020 reinstitui o que funcionou na MP 936/2020 no que se refere à possibilidade de suspensão do contrato de trabalho de funcionários, bem como a redução de jornada.

As regras são similares ao que funcionou em 2020.

A suspensão ou redução deverão ser formalizadas por acordo entre a empresa e o empregado, e aquela tem o prazo de 10 dias para comunicar ao Ministério da Economia.

O prazo para a redução de jornada e/ou suspensão do contrato continua de 120 dias.

A redução poderá ser de 25%, 50% ou 70% da jornada e do salário.

O funcionário, por sua vez, não fica desassistido. Receberá o Benefício Emergencial (BEm) de forma proporcional aos valores previstos para o seguro desemprego, sem que tal pagamento prejudique o recebimento, no futuro, do seguro desemprego em razão de demissão.

A suspensão ou redução dará direito ao funcionário de ter garantido o emprego por igual período, sob pena de multa no valor do salário a que teria direito.

Postergação do pagamento do FGTS

Por força da MP 1.046/2020, os valores de FGTS das competências abril, maio, junho e julho de 2021 – vencimento sempre no mês posterior – foram prorrogados, e agora podem ser pagos a partir de setembro/2021, em 4 (quatro) parcelas.

Com a entrada da Lei 14.133/2021 ainda podemos usar a Lei 8.666/93?

A resposta é SIM!

A Lei 14.133/2021 foi publicada em 01/01/2021 e entrou em vigor na data de sua publicação, conforme determinado em seu artigo 194. Outrossim, o Artigo 193 menciona que “REVOGAM-SE” as leis anteriores através de 2 incisos, senão vejamos:

Art. 193. Revogam-se:

I – os arts. 89 a 108 da Lei nº 8.666, de 21 de junho de 1993, na data de publicação desta Lei;

II – a Lei nº 8.666, de 21 de junho de 1993, a Lei nº 10.520, de 17 de julho de 2002, e os arts. 1º a 47-A da Lei nº 12.462, de 4 de agosto de 2011, após decorridos 2 (dois) anos da publicação oficial desta Lei.

Diante do mencionado artigo, verifica-se que os artigos 89 a 108 foram revogados na data da publicação da lei, não podendo mais serem utilizados a partir de então; enquanto a lei 8.666, a lei 10.520 e os artigos arts. 1º a 47-A da Lei nº 12.462, permanecem em vigor até 01/04/2023.

Diante do que foi determinado acima, a maior dúvida é: já que a nova lei já entrou em vigor e a lei anterior (8.666/93) permanecerá em vigor por dois anos, qual a lei deveremos utilizar?

A partir da análise supracitada, significa dizer que teremos a Lei 14.133 e as leis citadas no inciso II do artigo 193, convivendo, juntas, por 2 anos, até a revogação que cita o mencionado artigo.

A nova Lei de licitações ainda depende de ser regulamentada para algumas questões. Assim, ainda que esteja em vigor, algumas modalidades ainda não estão regulamentadas na nova legislação.

Desta forma, até a revogação da Lei 8.666/93 em 2023 a Administração poderá escolher qual das duas leis pretende utilizar no certame. Sendo certo que a opção escolhida deverá ser expressa no edital.

Outro ponto importante a ser considerado é que ao optar por uma das duas leis, a Administração não poderá fazer uso da outra lei, já que é vedada a aplicação combinada, com fulcro no que determina o artigo 191:

Art. 191. Até o decurso do prazo de que trata o inciso II docaputdo art. 193, a Administração poderá optar por licitar ou contratar diretamente de acordo com esta Lei ou de acordo com as leis citadas no referido inciso, e a opção escolhida deverá ser indicada expressamente no edital ou no aviso ou instrumento de contratação direta, vedada a aplicação combinada desta Lei com as citadas no referido inciso.

Registra-se ainda que qualquer contrato que tenha sido assinado antes da entrada em vigor da Lei 14.133/93, continuará a ser regido pela legislação anterior, primando, assim, pela segurança jurídica, já que uma lei não pode retroagir para prejudicar um ato jurídico perfeito:

Art. 190. O contrato cujo instrumento tenha sido assinado antes da entrada em vigor desta Lei continuará a ser regido de acordo com as regras previstas na legislação revogada.

Parágrafo único. Na hipótese docaputdeste artigo, se a Administração optar por licitar de acordo com as leis citadas no inciso II docaputdo art. 193 desta Lei, o contrato respectivo será regido pelas regras nelas previstas durante toda a sua vigência.

Reparem que o parágrafo único do artigo 190 menciona que se a legislação optar pela utilização da antiga lei o contrato será regido por aquela durante toda sua vigência. Isso quer dizer que: ainda que o contrato ultrapasse a data de 01/04/2023 (que é a data da revogação da lei 8.666/93), ainda assim, o respectivo contrato será regido pela Lei revogada.

Por toda narrativa acima, conclui-se que a partir do dia 01/04/2021 a Administração passou a ter a opção de utilizar a lei anterior ou a nova lei, mas uma vez escolhida a legislação a ser seguida, não poderá haver uma combinação entre elas, bem como o contrato advindo deste certame terá que seguir a lei que foi determinada no edital.

Oportunidades de economia tributária ao alcance de todas as empresas

A tese do século, a exclusão do ICMS da base de cálculo do PIS/COFINS, tem o seu desfecho agendado (pela terceira vez, depois de sucessivos adiamentos, é verdade…) para o próximo dia 29 de abril.

Segundo números da própria Receita Federal do Brasil (RFB), as empresas já economizaram e/ou recuperaram mais de 100 bilhões de reais com a tese.

Muitos ainda perguntam: ainda dá tempo de ganhar algo? Existem outras oportunidades parecidas?

Sobre essa tese específica, a chance de retardatários ainda aproveitarem algo vai depender do julgamento do dia 29 (se não for adiado de novo). Por outro lado, existem diversas oportunidades em aberto, pendentes de julgamento definitivo.

Abaixo faço um breve resumo de algumas discussões em vigor na área tributária.

Exclusão do ICMS da base do PIS/COFINS

Como adiantado, é a tese do século em razão do montando que vem sendo recuperado pelas empresas. O objetivo é retirar o ICMS da base de cálculo do PIS/COFINS.

A título de exemplo, se uma empresa tem alíquota de ICMS de 20% em determinada operação, e é tributada no lucro presumido, hoje ela pagaria PIS/COFINS de 3,65% do valor total da operação. Se for excluir o ICMS da base, os 3,65% incidirão sobre 80% do valor total da operação, gerando uma economia de 0,73% desse faturamento. As economias, de acordo com as alíquotas de ICMS, PIS e COFINS incidentes nas operações, podem ir de 0,15% a 1,85% do faturamento.

O STF já entendeu que o ICMS deve ser excluído no Recurso Extraordinário (RE) 574.706. O que se discute agora, e ficou pendente de julgamento para o dia 29/4, são dois pontos: (i) qual o ICMS deve ser excluído, se o destacado na NF ou o recolhido, e nesse ponto é quase certo que a decisão será pelo destacado; e (ii) eventual modulação dos efeitos da decisão, ou seja, se ela será aplicada de sua data em diante, ou se poderá retroagir. A Fazenda luta pela modulação, pois do contrário terá que devolver outros tantos bilhões aos contribuintes que não ajuizaram a ação. Quem ajuizou não sofre os efeitos da modulação.

Por isso que, para os retardatários, a chance de aproveitar algo vai depender da decisão ou não pela modulação.

Exclusão do ISS da base do PIS/COFINS

A decisão do STF no RE 574.706 em relação ao ICMS derivou outras teses, e uma delas é a exclusão do ISS da base do PIS/COFINS. O conceito é o mesmo, embora o ICMS seja calculado por dentro (integra a própria base), e o ISS por fora (não integra a própria base).

É uma oportunidade para prestadores de serviço. É uma tese mais recente, e ainda não chegou aos Tribunais Superiores para ser decidida.

Em uma empresa tributada pelo lucro presumido, com alíquota de ISS de 5%, o potencial de economia é de 0,18% do faturamento, com possibilidade de recuperar os últimos cinco anos.

Exclusão do PIS/COFINS da própria base.

Mais uma derivação do RE 574.706. O objetivo é excluir o PIS/COFINS da própria base de cálculo.

É uma oportunidade para todos os tipos de empresas que sejam tributadas pelo Lucro Presumido ou Lucro Real. No lucro presumido, o potencial de economia é de 0,13% do faturamento; no lucro real, o potencial já sobe para 0,86% do faturamento.

Redução do ICMS incidente sobre energia elétrica

A alíquota do ICMS obedece ao princípio constitucional da seletividade: é mais alta se o produto for supérfluo, e mais baixa se for essencial.

Na contramão dessa seletividade, a alíquota incidente sobre energia elétrica ultrapassa o patamar de 25% na maioria dos estados no Brasil.

Desse modo, os Tribunais têm entendido que a alíquota de ICMS nesse caso deve ser fixada, pelo menos, no patamar da alíquota normal do estado, a qual varia de acordo com a unidade federativa, mas oscila entre 18% e 20%.

É uma oportunidade para todos os tipos de empresa que tenham uma conta de energia em patamares que compensem o ajuizamento, dado que a redução se dá na ordem de 10% do seu valor original.

Limitação da tributação das contribuições de terceiros na folha de pagamento

As empresas pagam, junto com a alíquota de INSS incidente sobre os salários, um valor destinado a terceiros na ordem de 5,8% do valor bruto da folha de pagamento.

Já há muito tempo existe uma discussão na justiça quanto à base de cálculo dessas contribuições de terceiros.

A lei 6.950/81 determinou que a base de cálculo dessas contribuições fosse a mesma da contribuição previdenciária, mas limitou tal base a 20 salários mínimos. Posteriormente, o Decreto 2.318/86 alterou esse limite, mas apenas para a contribuição previdenciária, não para a contribuição para terceiros. A Fazenda entende que a ausência de limite é total, mas os contribuintes entendem o contrário.

Em recente decisão de 17/02/2020, a 1ª Turma do STJ, no Resp 1570980/SP, firmou o entendimento favorável aos contribuintes de que a contribuição sobre terceiros tem uma base de cálculo limitada em 20 salários mínimos.

Ou seja, se a folha de pagamento possui valor superior, é possível deixar de pagar, e recuperar o valor pago a maior nos últimos cinco anos, equivalente a 5,8% do valor da folha mensal que exceder os 20 salários mínimos.

Extinção da limitação no aproveitamento do PAT

Empresas do lucro real que aderiram ao Programa de Alimentação do Trabalhador (PAT) podem deduzir o dobro das despesas com o PAT na apuração do lucro real. Contudo, essa dedução é limitada por lei a 4% do IRPJ devido.

A Fazenda, como lhe é peculiar, tenta limitar o benefício do contribuinte através de decretos, instruções normativas e portarias. Foi o que ocorreu nesse caso.

A Fazenda limitou a dedução 4% das despesas com o PAT (e não o IRPJ devido), e ainda estabeleceu via Portaria um limitador por refeição.

As decisões judiciais têm reiteradamente julgado ilegais tais restrições, admitindo como única limitação para a dedução os 4% sobre o total do IRPJ devido.

Não incidência de INSS sobre verbas indenizatórias

A contribuição previdenciária tem como fato gerador a remuneração do funcionário. Contudo, nem tudo o que ele recebe tem natureza de remuneração: algumas verbas são indenizatórias, e sobre elas não incide o recolhimento ao INSS.

Algumas verbas já estão pacificadas quanto à não incidência, como é o caso das férias indenizadas, aviso prévio indenizado e salário maternidade.

Recentemente o STF decidiu que o adicional de 1/3 de férias é remuneratório e não indenizado.

Há ainda discussões abertas que envolvem adicional noturno, gratificações, 13° salário, auxílio creche etc.

Desse modo, há espaço para recuperações tanto judiciais, quanto levantamento de créditos administrativamente, recuperando pagamentos indevidos sobre verbas hoje pacificadas.

Levantamento de créditos diversos

O fisco em todas as esferas, sempre que interpreta a legislação tributária, o faz da forma mais gravosa para o contribuinte, naturalmente. Por isso, não raro restringe as suas oportunidades de aproveitamento de créditos tributários. Isso se aplica para créditos de ICMS, IPI, PIS e COFINS.

Muitas dessas restrições são julgadas indevidas pela justiça. Um exemplo clássico é o conceito de insumo para o aproveitamento de créditos de PIS/COFINS, limitado pela RFB e flexibilizado pelo STJ.

Desse modo, surgem oportunidades de aproveitar hoje créditos que eventualmente tenham sido descartados no passado por conta de uma interpretação mais conservadora da contabilidade, em linha com o ditado pela RFB à época.

O aproveitamento desses créditos é feito diretamente na apuração mensal, sem necessidade de ação judicial.

Locações na pandemia: shopping, condomínio, IGPM, CTO, renegociações e outras discussões

O IGPM bateu 28% no acumulado de 12 meses, enquanto o IPCA está próximo de 4% e o INPC em 5%.

Em razão do conjunto de preços componentes do índice, o IGPM é fortemente influenciado pelo dólar e por comodities internacionais. Claramente está descolado da inflação interna do país, e sua utilização como fator de reajuste locatício deixou de cumprir a função reparatória do poder de compra da moeda, para se tornar mero enriquecimento ilícito do locador.

Sob esse fundamento, várias decisões judiciais têm alterado os índices de reajustes de contratos de locação. A MSA Advogados conseguiu decisões favoráveis tanto no Rio de Janeiro quanto em São Paulo para os seus clientes.

Outros temas têm permeado a relação entre locadores e locatários durante a pandemia: cobrança de aluguel durante lockdowns, cobrança de condomínios em shoppings centers, influência da pandemia nas renovatórias em curso, pagamento de multas nas rescisões antecipadas, redução dos valores da res sperata (ou cessão de uso, licença de uso, dentre outros nomes para as tradicionais “luvas”), cobrança ou não de encargos por atraso, descontos etc.

Em todos esses casos a base é mesma: a redução de público consumidor influencia negativamente o valor locatício do ponto, logo, o contrato precisa ser reequilibrado.

Nas locações de Shopping Center há um agravante: o locador não é um mero proprietário que cede o uso do seu imóvel em troca de uma remuneração mensal; ao contrário, ele assume a função de trazer consumidores para o seu locatário proporcionando-lhe faturamento, e justo por isso sua remuneração não é fixa, mas um pedaço desse faturamento. Essa atividade é o que se chama de “tenant mix”.

O tenant mix justifica, ainda, a legalidade de cláusulas especiais no contrato de locação em shopping center (Art. 54 da Lei n° 8.245/91), tais como o citado aluguel proporcional, o aluguel em dobro em determinados meses, cobrança de fundo de promoção, dentre outras.

Ora, se por conta da pandemia o tenant mix perde eficácia, e o locador não consegue mais proporcionar o faturamento do locatário, naturalmente que a remuneração por tal atividade – o aluguel e outras taxas – deve ser reduzida em igual medida.

Um argumento comumente utilizado pelos locadores/administradoras de shoppings é a força maior, a imprevisibilidade da pandemia, a partilha do risco de negócio etc. Ora, o tenant mix é atividade do locador, e como toda atividade econômica, seu risco deve ser assumido pelo seu titular, não por terceiros. Descabe a transferência desses riscos para o locatário, o qual já suporta os riscos de sua própria atividade: não raro, mesmo com os descontos, reduções etc., ainda assim o locatário quebra e precisa lidar com bancos, funcionários, fornecedores e toda sorte de credores, inclusive o locador.

Ou seja, com menos público e menos faturamento, o ponto comercial vale menos. Qualquer ativo é valorado pelo retorno que pode gerar. Se o retorno cai, o valor do ativo segue o mesmo destino. E tal fato se aplica a toda e qualquer locação.

A MSA Advogados já obteve decisões favoráveis para redução de aluguéis também em locações normais, aquelas fora de shopping center. Como dito, a motivação é idêntica à acima comentada.

Voltando aos casos dos shoppings, entra ainda nessa discussão a res sperata, o fundo de promoção e o condomínio.

A res sperata, as tradicionais “luvas”, que nas locações de shopping ganham nomes diversos (CDU, LDU, etc.), se caracterizam como o preço cobrado pelo locador por ter cedido o ponto ao locatário, por ter dado a ele o direito de ocupar um determinado espaço comercial com as benesses que a lei de locações prevê nesses casos, sobretudo o direito à ação renovatória (Art. 51 da Lei n° 8.245/91). Tal valor geralmente é parcelado ao longo do contrato, ou por uma boa parte do prazo contratual.

Ora, se o ponto reduziu de valor por força da pandemia, a manutenção da res sperata nos mesmos patamares inicialmente negociados vai representar um desequilíbrio contratual. De maneira que também ela está suscetível de revisão judicial.

Outras despesas, tais como condomínio e fundo de promoção, juntamente com o aluguel compõem o chamado CTO – custo total de ocupação. Em seu planejamento, o que o locatário contabiliza é o CTO, não o aluguel em separado. Naturalmente que o CTO é suportável ou não dependendo do faturamento proporcionado pelo tenant mix. Se o faturamento cai, deve o CTO como um todo ser revisto, e não somente o aluguel.

As decisões judiciais têm levado em conta o peso das despesas acessórias à locação, seja por sua redução lógica em decorrência de fechamentos e redução de horários de funcionamento – afinal, estabelecimento fechado gera menos despesas comuns –, seja pela sua composição no CTO, quando comparado com a performance do locatário.

A pandemia introduziu modificações significativas no ambiente de negócios, de modo que os ajustes locatícios não podem se manter indiferentes à realidade que agora se impõe. E o judiciário tem sido sensível a esse novo cenário, analisando cada caso de acordo com as suas particularidades.

Como será o lockdown no Rio de Janeiro?

Foi publicada no dia 24 de março, a lei estadual (Lei n° 9.224/2021) que antecipa dois feriados e cria outros três, cujo projeto sofreu alterações trazendo algumas boas notícias.

A lei antecipa os feriados de 21 e 23 de abril, e cria três feriados novos, de modo que teremos feriados nos dias 26, 29, 30 e 31 de março, e no dia 1° de abril.

Contudo, atividades essenciais e atividades remotas não serão impactadas por essa alteração. Isso quer dizer que, funcionários de atividades essenciais, ou aqueles que estejam trabalhando em home office, não estarão sujeitos aos feriados, podendo trabalhar sem o pagamento de horas extras.

Em resumo, ficou assim:

– Decreto do Município do Rio de Janeiro: sem feriado, não proíbe funcionamento, proíbe apenas atendimento.

– Lei Estadual: sem feriado para atividades essenciais ou remotas.

Esquematizando para melhor entendimento:

A relação das atividades permitidas pela prefeitura, das que possuem atendimento suspenso, e das essenciais segundo o decreto federal 10.282/2020.

Atividades que podem funcionar sem qualquer restrição:

I – supermercado, laticínios, açougue, peixaria, comércio de gêneros alimentícios e bebidas, hortifrutigranjeiro, quitanda, padaria, confeitaria, loja de conveniências, mercearia, mercado, armazém e congêneres, vedado, em qualquer hipótese, o consumo no local;

II – lanchonetes, restaurantes, bares, quiosques e congêneres, quando dotados de estrutura para atendimento, exclusivamente, por sistema drive thru, entrega em domicílio (delivery) e take away, vedado, em qualquer hipótese, o consumo no local;

III – serviços assistenciais de saúde, atividades correlatas e acessórias, ótica, estabelecimentos de comércio de artigos farmacêuticos, correlatos, equipamentos médicos e suplementares e congêneres;

IV – serviços de assistência veterinária, comércio de suprimentos para animais e cadeia agropecuária, serviços “pet” e cuidados com animais em cativeiro;

V – assistência social e atendimento à população em estado de vulnerabilidade, incluindo instituições de longa permanência para idosos;

VI – comércio de materiais de construção, ferragens e congêneres;

VII – estabelecimentos bancários e lotéricos, instituições de crédito, seguro, capitalização, comércio e administração de valores imobiliários e o serviço postal;

VIII – comércio atacadista e a cadeia de abastecimento e logística;

IX – feiras livres e móveis;

X – bancas de jornal, vedada a exposição à venda e a comercialização de bebidas alcoólicas;

XI – comércio de combustíveis e gás;

XII – comércio de autopeças e acessórios para veículos automotores e bicicletas, incluindo-se os serviços de mecânica e borracharias;

XIII – estabelecimentos de hotelaria e hospedagem, com o funcionamento dos respectivos serviços de alimentação restrito aos hóspedes;

XIV – transporte de passageiros;

XV – indústrias;

XVI – construção civil;

XVII – serviços de entrega em domicílio;

XVIII – serviços de telecomunicações, tele atendimento, internet e call center;

XIX – serviços de locação de veículos;

XX – serviços funerários;

XXI – serviços de lavanderia;

XXII – serviços de estacionamento e parqueamento de veículos;

XXIII – serviços de limpeza, manutenção e zeladoria;

XXIV – serviços de prevenção, controle e erradicação de pragas dos vegetais e de doença dos animais;

XXV – atividades de segurança pública e privada, incluídas a vigilância, a guarda e a custódia de presos;

XXVI – serviços de radiodifusão e filmagem, especialmente aqueles destinados ao trabalho da imprensa e transmissão informativa;

XXVII – atividades previstas no item 2.10 da Resolução Conjunta SES/SMS nº 871;

XXVIII – atividades que não admitam paralisação.

Atividades que estão com o atendimento (e não funcionamento) suspenso:

a) bares, lanchonetes, restaurantes e congêneres, exceto para as modalidades de drive thru, take away e entrega em domicílio (delivery), vedado, em qualquer hipótese, o consumo no local;

b) boates, danceterias, salões de dança e casas de festa;

c) museus, galerias, bibliotecas, cinemas, teatros, casas de espetáculo, salas de apresentação, salas de concerto, salões de jogos, circos, recreação infantil, parques de diversões, temáticos e aquáticos, pistas de patinação, atividades de entretenimento, visitações turísticas, exposições de arte, aquários, jardim zoológico;

d) salões de cabeleireiro, barbearias, institutos de beleza, estética e congêneres;

e) clubes sociais e esportivos e serviços de lazer;

f) quiosques em geral, incluindo-se os da orla marítima, exceto na modalidade de entrega em domicílio (delivery) e take away;

g) demais estabelecimentos comerciais e de prestação de serviços não especificados.

Atividades essenciais segundo o Decreto n° 10.282/2020:

I – assistência à saúde, incluídos os serviços médicos e hospitalares;

II – assistência social e atendimento à população em estado de vulnerabilidade;

III – atividades de segurança pública e privada, incluídas a vigilância, a guarda e a custódia de presos;

IV – atividades de defesa nacional e de defesa civil;

V – trânsito e transporte interestadual e internacional de passageiros; (redação dada pelo Decreto nº 10.329, de 2020)

VI – telecomunicações e internet;

VII – serviço de call center;

X – geração, transmissão e distribuição de energia elétrica, incluídos: (redação dada pelo Decreto nº 10.329, de 2020)

a) o fornecimento de suprimentos para o funcionamento e a manutenção das centrais geradoras e dos sistemas de transmissão e distribuição de energia; e (incluído pelo Decreto nº 10.329, de 2020)

b) as respectivas obras de engenharia; (incluído pelo Decreto nº 10.329, de 2020)

XII – produção, distribuição, comercialização e entrega, realizadas presencialmente ou por meio do comércio eletrônico, de produtos de saúde, higiene, limpeza, alimentos, bebidas e materiais de construção; (redação dada pelo Decreto nº 10.329, de 2020)

XIII – serviços funerários;

XIV – guarda, uso e controle de substâncias, materiais e equipamentos com elementos tóxicos, inflamáveis, radioativos ou de alto risco, definidos pelo ordenamento jurídico brasileiro, em atendimento aos requisitos de segurança sanitária, metrologia, controle ambiental e prevenção contra incêndios; (redação dada pelo Decreto nº 10.329, de 2020)

XV – vigilância e certificações sanitárias e fitossanitárias;

XVI – prevenção, controle e erradicação de pragas dos vegetais e de doença dos animais;

XVII – inspeção de alimentos, produtos e derivados de origem animal e vegetal;

XVIII – vigilância agropecuária internacional;

XIX – controle de tráfego aéreo, aquático ou terrestre;

XX – serviços de pagamento, de crédito e de saque e aporte prestados pelas instituições supervisionadas pelo Banco Central do Brasil; (redação dada pelo Decreto nº 10.292, de 2020)

XXI – serviços postais;

XXII – serviços de transporte, armazenamento, entrega e logística de cargas em geral; (redação dada pelo Decreto nº 10.329, de 2020)

XXIII – serviço relacionados à tecnologia da informação e de processamento de dados (data center) para suporte de outras atividades previstas neste Decreto;

XXIV – fiscalização tributária e aduaneira federal (redação dada pelo Decreto nº 10.329, de 2020)

XXV – produção e distribuição de numerário à população e manutenção da infraestrutura tecnológica do Sistema Financeiro Nacional e do Sistema de Pagamentos Brasileiro; (redação dada pelo Decreto nº 10.292, de 2020)

XXVI – fiscalização ambiental;

XXVII – produção de petróleo e produção, distribuição e comercialização de combustíveis, biocombustíveis, gás liquefeito de petróleo e demais derivados de petróleo; (redação dada pelo Decreto nº 10.329, de 2020)

XXVIII – monitoramento de construções e barragens que possam acarretar risco à segurança;

XXIX – levantamento e análise de dados geológicos com vistas à garantia da segurança coletiva, notadamente por meio de alerta de riscos naturais e de cheias e inundações;

XXX – mercado de capitais e seguros;

XXXI – cuidados com animais em cativeiro;

XXXII – atividade de assessoramento em resposta às demandas que continuem em andamento e às urgentes;

XXXIII – atividades médico-periciais relacionadas com a seguridade social, compreendidas no art. 194 da Constituição; (redação dada pelo Decreto nº 10.292, de 2020)

XXXIV – atividades médico-periciais relacionadas com a caracterização do impedimento físico, mental, intelectual ou sensorial da pessoa com deficiência, por meio da integração de equipes multiprofissionais e interdisciplinares, para fins de reconhecimento de direitos previstos em lei, em especial na Lei nº 13.146, de 6 de julho de 2015 – Estatuto da Pessoa com Deficiência; (redação dada pelo Decreto nº 10.292, de 2020)

XXXV – outras prestações médico-periciais da carreira de Perito Médico Federal indispensáveis ao atendimento das necessidades inadiáveis da comunidade; (redação dada pelo Decreto nº 10.292, de 2020)

XXXVI – fiscalização do trabalho; (incluído pelo Decreto nº 10.292, de 2020)

XXXVII – atividades de pesquisa, científicas, laboratoriais ou similares relacionadas com a pandemia de que trata este Decreto; (incluído pelo Decreto nº 10.292, de 2020)

XXXVIII – atividades de representação judicial e extrajudicial, assessoria e consultoria jurídicas exercidas pela advocacia pública da União, relacionadas à prestação regular e tempestiva dos respectivos serviços públicos; (redação dada pelo Decreto nº 10.329, de 2020)

XXXIX – atividades religiosas de qualquer natureza, obedecidas as determinações do Ministério da Saúde; e (incluído pelo Decreto nº 10.292, de 2020)

XL – unidades lotéricas. (incluído pelo Decreto nº 10.292, de 2020)

XLI – serviços de comercialização, reparo e manutenção de partes e peças novas e usadas e de pneumáticos novos e remoldados; (incluído pelo Decreto nº 10.329, de 2020)

XLII – serviços de radiodifusão sonora e de sons e imagens; (incluído pelo Decreto nº 10.329, de 2020)

XLIII – atividades de desenvolvimento de produtos e serviços, incluídas aquelas realizadas por meio de start-ups, para os fins de que trata o art. 3º da Lei nº 13.979, de 2020; (incluído pelo Decreto nº 10.329, de 2020)

XLIV – atividades de comércio de bens e serviços, incluídas aquelas de alimentação, repouso, limpeza, higiene, comercialização, manutenção e assistência técnica automotivas, de conveniência e congêneres, destinadas a assegurar o transporte e as atividades logísticas de todos os tipos de carga e de pessoas em rodovias e estradas; (incluído pelo Decreto nº 10.329, de 2020)

XLV – atividades de processamento do benefício do seguro-desemprego e de outros benefícios relacionados, por meio de atendimento presencial ou eletrônico, obedecidas as determinações do Ministério da Saúde e dos órgãos responsáveis pela segurança e pela saúde do trabalho; (incluído pelo Decreto nº 10.329, de 2020)

XLVI – atividade de locação de veículos; (incluído pelo Decreto nº 10.329, de 2020)

XLVII – atividades de produção, distribuição, comercialização, manutenção, reposição, assistência técnica, monitoramento e inspeção de equipamentos de infraestrutura, instalações, máquinas e equipamentos em geral, incluídos elevadores, escadas rolantes e equipamentos de refrigeração e climatização; (incluído pelo Decreto nº 10.329, de 2020)

XLVIII – atividades de produção, exportação, importação e transporte de insumos e produtos químicos, petroquímicos e plásticos em geral; (incluído pelo Decreto nº 10.329, de 2020)

XLIX – atividades cujo processo produtivo não possa ser interrompido sob pena de dano irreparável das instalações e dos equipamentos, tais como o processo siderúrgico e as cadeias de produção do alumínio, da cerâmica e do vidro; (incluído pelo Decreto nº 10.329, de 2020)

L – atividades de lavra, beneficiamento, produção, comercialização, escoamento e suprimento de bens minerais; (incluído pelo Decreto nº 10.329, de 2020)

LI – atividades de atendimento ao público em agências bancárias, cooperativas de crédito ou estabelecimentos congêneres, referentes aos programas governamentais ou privados destinados a mitigar as consequências econômicas da emergência de saúde pública de que trata a Lei nº 13.979, de 2020, sem prejuízo do disposto nos incisos XX e XL; (incluído pelo Decreto nº 10.329, de 2020)

LII – produção, transporte e distribuição de gás natural; (redação dada pelo Decreto nº 10.342, de 2020)

LIII – indústrias químicas e petroquímicas de matérias-primas ou produtos de saúde, higiene, alimentos e bebidas; (redação dada pelo Decreto nº 10.342, de 2020)

LIV – atividades de construção civil, obedecidas as determinações do Ministério da Saúde; (redação dada pelo Decreto nº 10.344, de 2020)

LV – atividades industriais, obedecidas as determinações do Ministério da Saúde; (redação dada pelo Decreto nº 10.344, de 2020)

LVI – salões de beleza e barbearias, obedecidas as determinações do Ministério da Saúde; e (incluído pelo Decreto nº 10.344, de 2020)

LVII – academias de esporte de todas as modalidades, obedecidas as determinações do Ministério da Saúde.

Iniciativa sem “acabativa” vale pouco

Pedro Álvares Cabral saiu de Lisboa em 9 de março de 1500 comandando 13 navios e 1.500 homens. Ele tinha duas missões: (i) a mais importante, consolidar o poder de Portugal na Índia; era a segunda expedição enviada por Dom Manoel, e a primeira tinha sido a descoberta do caminho por Vasco da Gama; e também (ii) descobrir oficialmente o que hoje se conhece como o Brasil, já que o mesmo ficava no caminho para a Índia: por conta das correntes marítimas contrárias, as caravelas, movidas a vento, não conseguiam margear a costa da África, precisavam fazer uma rota semicircular que passava pelo Brasil.

Aportou no Brasil em 22 de abril de 1500, ficou por aqui 9 dias, e seguiu para a Índia, chegando em Calicute em 13 de setembro de 1500. Só retornou a Portugal em 21 de julho de 1501. Chegou destruído em Lisboa, com apenas 500 homens e 6 navios. Em Calicute foi preso, feito refém, e não alcançou os objetivos previamente definidos pelo rei.

Apesar da festa inicial quando do seu retorno, depois dessa viagem foi condenado ao ostracismo, e morreu esquecido na sua vila de nascimento, sem ter participado de nenhuma outra expedição.

Em resumo: ficou no Brasil 9 dias apenas, e mais de um ano na Índia. Hoje é lembrado pela tarefa que terminou, não pela que ficou pela metade.

Também funciona assim nas empresas: se alguém de muita iniciativa começa 10 projetos, trabalha 12h por dia nessas tarefas, e ao final de um ano só encerrou 2, todo esse trabalho se resume a unicamente 2 escassos projetos. O que fez nos outros 8, se ficou pela metade, vale muito pouco.

Pessoas de muita iniciativa, e pouca “acabativa”, valem pouco. O bom profissional tem iniciativa, e conclui tudo o que assume.

Essa é uma reflexão para operadores, e sobretudo para gestores. Os profissionais de iniciativa fazem um sucesso inicial, até porque, leva algum tempo para que os projetos/tarefas sejam (ou não) concluídos. Como o gestor não pode perder tempo, o ideal é dosar, segurar um pouco o ímpeto inicial do colaborador e dar foco em algumas poucas tarefas no começo, a fim de ver a conclusão acontecer.

Provado que o profissional tem também a tal “acabativa”, maravilha, deixa ele abraçar o mundo e se desenvolver sem amarras: pessoas boas não podem ser tolhidas. Por outro lado, se começar a encontrar desculpas, ou tentar assumir um projeto novo para não terminar o anterior, vale ligar o alerta.

Empresas em dificuldades: discussão de dívidas bancárias, defesa de execuções fiscais e outras saídas criativas

No Brasil, emendamos sempre uma crise na outra, e de vez em quando uma catástrofe se instala nas finanças de algumas empresas.

Falo de dividas bancárias, dívidas tributárias, débitos com fornecedores, execuções fiscais, ações de despejo, ações trabalhistas, dentre outros traumas. Se a sua empresa está nessa situação, e ainda funcionando, eu tenho uma boa notícia: você vai sobreviver!

É possível administrar esses problemas, e ainda tocar o seu negócio.

Vou tratar aqui de algumas soluções, mas elas não são as únicas, nem esgotam o tema. Em qualquer caso, é o planejamento caso a caso que resolve o problema. Quero aqui lhe dar uma boa ideia de pontos de partida, insights que ajudam a abrir a mente para o caminho que se deve tomar.

Dívidas bancárias

Em relação aos bancos, a orientação é sempre discutir judicialmente a dívida. O seu gerente, gente boa, amigo de muitos anos, tem margem quase zero para negociar seu débito.

Por outro lado, cobranças indevidas são comuns na relação com os bancos. Taxas não contratadas, juros acima do mercado, venda casada de serviços (aquele seguro que empurram goela abaixo para aprovar uma conta garantida), dentre outras irregularidades.

Prova disso é que, nas brigas judiciais, são comuns acordos para pagamento de valores em até 10% do débito original. Isso mesmo: há casos em que se quita a dívida tão somente com 10% do seu valor inicial. O seu gerente não consegue nada nem perto disso…

O caminho é o seguinte: reúna todos os seus contratos bancários e os extratos dos últimos cinco anos. Se não tiver em mãos, peça ao banco. Em seguida, mande a documentação para um perito contábil analisar, e já fazer o cálculo dos valores indevidos. Já vi casos em que essa conta deu valor negativo: o banco que devia ao correntista.

De posse do laudo, é o caso de ajuizar. Ao juiz pede-se liminar para suspender a cobrança: se o laudo apontar algum valor devido, vale a pena oferecer uma garantia; isso faz o juiz enxergar a sua boa-fé. E com a liminar, o Banco senta para negociar em outras bases.

Fora que à medida que o tempo passa, a sua dívida é lançada como perda no balanço do Banco, e se transformando em economia tributária: só aí, ele já ganhou quase 50% do seu débito, pois a alíquota de IR de instituições financeiras é alta. A partir daí, qualquer valor que ele recuperar já é vantagem, e os acordos ficam mais fáceis de acontecer.

Dívidas trabalhistas

Vamos falar agora dos funcionários. O débito trabalhista é um dos poucos que atingem a pessoa física dos sócios de forma direta, então tome muito cuidado com ele. Por outro lado, vejo muita gente aumentando o passivo trabalhista porque não tem dinheiro para demitir o funcionário. Isso não tem sentido.

A penalidade por demitir um funcionário e não pagar as verbas rescisórias é de um salário recebido por ele, conforme previsto no artigo 477 da CLT. Exemplo: se o funcionário recebe 2mil por mês, é demitido sem que as verbas sejam pagas no prazo, o empregador ficará devendo, além das verbas que não pagou, mais 2mil reais.

Agora, se não demito porque não tenho dinheiro, não fico pagando 2mil reais a cada mês que passa?

Ora, se realmente não preciso do funcionário, melhor demitir, ainda que não se tenha dinheiro para pagar as verbas. Pago os 2mil reais de multa só uma vez mais, e não todos os meses…

Dê baixa na carteira de trabalho dele, entregue o termo de rescisão para que ele possa sacar o FGTS, e as guias do seguro desemprego para que ele dê entrada. Mas pague apenas o que for possível, e o restante negocie.

Essa é outra lenda que escuto sempre: “a rescisão não pode ser parcelada!”. Quem disse? Claro que pode. Basta inserir, no termo de rescisão o valor da multa do 477, e pagar de acordo com as possibilidades da empresa. Melhor fazer isso do que não pagar, ou manter o funcionário sem precisar, só aumentando o problema…

Em relação às dívidas tributárias, vamos a alguns conceitos rápidos

Dívidas de tributos possuem uma multa absurda de 20%, e juros calculados pela taxa Selic. A taxa Selic é a menor possível. Não é possível pegar empréstimo em banco por uma taxa menor: é a taxa que remunera os títulos do governo; para ganhar Selic, ou menos do que isso, o banco emprestaria para o governo, com muito menos risco do que emprestar para qualquer empresa.

Então, para emprestar para quem não é governo, cobra-se uma taxa maior para compensar. No caso dos tributos, o problema é a multa de 20%, que somada à taxa Selic, faz com que o custo dessa dívida seja alto.

No entanto, a multa é fixa, e a taxa depende do prazo do atraso (vai se acumulando com o tempo). Por incrível que pareça, quanto mais tempo você ficar devendo, mais barata se torna a sua dívida. Se você atrasa 60 dias um tributo, vai pagar pouco mais de 20% de encargos, o que dá uma taxa média próxima de 10% ao mês. Já se atrasar 60 meses, esses 20% de multa vão se diluir no tempo, e a taxa média fica mais barata do que um financiamento bancário.

Claro que não estou incentivando ninguém a atrasar tributo. Mas se a empresa está em dificuldades, isso deve ser levado em conta. Precisando de uma certidão negativa nesse meio tempo, o jeito é pedir um parcelamento.

Se a cobrança se transformar em uma execução fiscal, vale lembrar que um parcelamento suspende o processo: melhor fazê-lo antes de qualquer penhora, assim o processo para sem que qualquer bem da empresa tenha sido gravado com ônus.

Em relação aos fornecedores, vale atentar para cobranças indevidas, tais como juros não pactuados, e honorários advocatícios em cobranças amigáveis. Quando a cobrança vem por intermédio de empresas especializadas, infelizmente, tais práticas são ainda mais comuns. Diante da insistência de tais cobranças, encaminhe o caso para o seu jurídico, ou peça a discriminação da cobrança por escrito.

Muitas outras práticas podem ser aplicadas para equalizar suas finanças. É preciso cabeça fria, e buscar conhecimento para sair da crise.

Considerações finais

Como disse, o objetivo foi dar uma ideia dos caminhos. Planejar a estratégia para lidar com tudo isso é o mais importante. E um ponto importante: nunca, jamais, feche a empresa informalmente, deixando os débitos sem controle.

Uma empresa informalmente encerrada é fraude, e faz com que a pessoa física dos sócios seja inserida nas ações movidas pelos credores.

Se a continuação for impossível, transfira a empresa para um endereço onde possa ser localizada – vale até a residência do sócio – e lá atenda a todos os oficiais de justiça. Mostre que não houve dissolução e que ninguém está se ocultando.

Com isso, os débitos se mantém em nome da pessoa jurídica, sem que sejam transferidos para os sócios – afinal, você vai precisar de tranquilidade para recomeçar o seu caminho.

Revisão de valores de locação em shoppings durante a pandemia

O alto custo da locação em shopping center sempre foi justificado pela grande circulação de pessoas nestes empreendimentos, trazendo ao locatário / lojista uma clientela ‘pronta’. Com isso, sempre foi de praxe a cobrança de aluguel percentual em torno de 7% do faturamento, mas com o pagamento de um aluguel mínimo fixado em contrato, 13º aluguel no mês dezembro, além de condomínio, ‘taxa’ de propaganda, entre outros encargos, em que os valores são geralmente corrigidos pelo IGPM. Isso sem contar que o locatário tem que pagar luvas (CDU), no início da locação.

Mas a pandemia mudou tudo isso… o fechamento dos shoppings gerou faturamento zerado dos seus lojistas. Mesmo após a abertura gradual do comércio, o que se viu foi … shopping vazios, lojas fechadas, faturamento muito menor do que o mesmo período no ano anterior. E a ‘ameaça’ constante de restrição de funcionamento – que acabou acontecendo em algumas cidades brasileiras no mês de março de 2021, tornou muito incerto o cenário futuro.

E toda essa crise trouxe consigo um verdadeiro cabo de guerra entre shoppings e seus lojistas, que acabaram recorrendo ao Judiciário, para tentar reequilibrar os contratos de locação e, em alguns casos, os contratos de CDU (luvas), já que esses contratos foram fortemente atingidos pela pandemia, que nada mais é do que uma força maior, capaz de possibilitar a revisão judicial destes contratos.

Se por um lado a crise atingiu a todos, é coerente que os prejuízos sejam partilhados, o que, por si só, permite a revisão contratual. Só que a briga vai além disso: não há mais a justificativa que permitia os altíssimos encargos destas locações: a clientela de antes não existe mais… e dizem os especialistas que ela foi definitivamente diminuída.

A partir disso, várias decisões passaram a determinar a redução dos custos destas locações no Judiciário, reduzindo o aluguel, condomínio, fundo de propaganda, afastando o 13º aluguel, além de reduzir a cobrança da CDU e alterar o índice de reajuste baseado em IGP, para índices mais próximos dos percentuais da inflação atual.

Sobre os contratos com reajuste pelos índices IGP, tais como o IGPM e IGP-DI, os respectivos percentuais simplesmente triplicaram em relação às medias anuais anteriores, por isso a revisão do índice também passou a ser objeto de discussão, para a substituição por um índice mais condizente com os níveis de inflação atuais.

Essas decisões, em geral, estão determinando uma redução temporária dos encargos, pelo período de duração da pandemia, já que o futuro dos contratos de locação em shopping center ainda está muito incerto. Por isso, o momento ainda é instável para pedidos de revisional de aluguel, já que nestes processos judiciais, a intenção é uma redução definitiva do valor do aluguel até o final do contrato locatício, havendo necessidade de perícia para constatação dos valores de mercado, o que torna o processo muito mais caro e arriscado.

A MSA advogados foi um dos primeiros escritórios a obter judicialmente a redução de aluguel de imóvel não residencial na capital fluminense, cuja decisão continua produzindo efeitos até agora (processo judicial nº 0095580-54.2020.8.19.0001). E continua obtendo decisões favoráveis, inclusive para a redução de CDU, como se vê nas decisões abaixo.

“Assim, concede, este Juízo, parcialmente, a tutela provisória requerida para que sejam reduzidos os aluguéis mínimos, dos meses de abril a maio de 2020, em 50% e dos meses de junho a dezembro de 2020, em 20%, quando comércio, principalmente em shoppings, voltaram à sua normalidade, sem restrições de funcionamento. Quanto aos encargos condominiais, custos de ar-condicionado, de energia elétrica e parcelamento de cessão de direitos de integrar a estrutura do Barra Shopping, pelos mesmos motivos acima, devem ser reduzidos, nas mesmas proporções do aluguel mínimo, mas somente no período de 18/03/20 a 10/06/2020, inclusive os extremos, pois a partir de 11/06/2020, o Barra Shopping voltou a funcionar com todos os serviços relativos ao condomínio em si como limpeza, segurança, ar-condicionado, energia elétrica etc. Concede-se, aos Réus, prazo de 20 dias para implementarem as tutelas concedidas, com a apresentação à Autora de novos boletos de cobrança, na forma acima, corrigidos somente pela UFIR-RJ, sob pena de multa diária de R$500,00, ficando ciente, a Autora, de que, apresentados tais boletos, devem ser pagos de imediato, sob pena de cancelamento da tutela provisória. 3) Diante do comparecimento espontâneo dos Réus, desnecessárias as citações dos mesmos. 4) Intimem-se, os Réus, para ciência e cumprimento da tutela provisória, acima deferida. 5) Intime-se, a Autora, para aditar a Inicial (CPC, art. 303, § 1º, inc. I), em 15 dias.” (processo nº 0032650-55.2020.8.19.0209 – shopping na Barra da Tijuca)

“Daí porque DEFIRO PARCIALMENTE a tutela, para: a) determinar a redução provisória em 50% do valor das cotas de condomínio (encargos comuns) até 03/2021; b) determinar a redução provisória em 70% do valor de fundo de promoção e propaganda até 03/2021; c) determinar a isenção provisória no pagamento do 13º aluguel; Intimem-se as partes, com urgência. Fica a parte ré autorizada a emitir regularmente os boletos, conforme requereu. Providencie o cartório a transferência dos valores de fls. 158/159, na forma em que foi requerida pelos réus às fls. 197. Intime-se a parte autora para eventual aditamento, como pugnou em sua petição. Após, a despeito da petição do index 175, os réus eventualmente terão nova oportunidade de apresentar contestação.” (processo nº 0039180-75.2020.8.19.0209 – shopping na Barra da Tijuca)

Eu acho que vi um Refis…

Há sempre um REFIS rondando por aí, e na pandemia a frequência aumentou.

Não há ainda um programa de refinanciamento federal aberto como os REFIS tradicionais, nos quais podem ser incluídos quaisquer débitos, em condições previstas em lei.

No entanto, a Procuradoria-Geral da Fazenda Nacional (PGFN) tem publicado editais com condições para a adesão de contribuintes à transação tributária prevista na lei 13.988/2020, nos quais há a possibilidade de pagamentos de débitos com redução de multa e juros.

A diferença entre esses editais e os REFIS tradicionais são basicamente as seguintes: (i) a transação tributária está disponível apenas para débitos inscritos em dívida ativa, enquanto no REFIS qualquer débito pode ser incluído, (ii) os descontos nos editais dependem da condição de pagamento do contribuinte – a qual é avaliada pela própria PGFN –, enquanto nos REFIS estão previstos em lei e aplicáveis a todos indistintamente, e (iii) as regras dos editais são fixadas pela PGFN, enquanto no REFIS estão previstas em lei.

Em resumo, a diferença é grande… Mas enquanto um REFIS de verdade não vem (existe uma real possibilidade de acontecer), vamos nos contentando com as transações tributárias disponibilizadas pela PGFN.

Em 2020, tivemos as Portarias 14.402 (débitos em geral) e 18.731 (débitos do Simples Nacional), as quais tiveram prazo de adesão até o dia 29/12/2020.

Eis que foi publicada ontem (10.02.2021) a Portaria 1.696 trazendo as mesmas condições das Portarias acima mencionadas, especificamente para débitos constituídos no período de pandemia, ou seja, de março a dezembro de 2020.

Os débitos sofrerão uma classificação de acordo com o impacto sofrido pela empresa na pandemia. Quem vai definir esse impacto é a PGFN com as informações coletadas em seus sistemas, e, eventualmente, informações complementares solicitadas aos contribuintes. A quantidade de parcelas e o desconto vão variar de acordo com tal classificação, que será feita pela PGFN no momento da adesão.

As principais regras são:

• O prazo para pagamento vai de 36 a 133 parcelas. Quanto maior o parcelamento, menor o desconto.

• ME e EPP possuem descontos maiores e prazos idem.

• A entrada será de 4% do total do débito, parcelável em 12 meses.

• O prazo para opção vai de 1° de março a 30 de junho de 2021.

Confira a seguir detalhes do programa

Nas modalidades de quitação a entrada é sempre a mesma (12 parcelas de 0,334% do débito total), e o desconto de multa e juros sempre o mesmo (100%). O que muda é o limite do desconto de acordo com o número de parcelas. O desconto, apesar de ser inicialmente de 100%, está limitado a um percentual do débito total, de acordo com o número de parcelas. Nesse sentido, vejamos:

Como se viu acima, uma EPP pode parcelar em 36 vezes o débito com um desconto de 100% de multa e juros, desde que esse desconto fique em até 70% do saldo devedor inicial. Se o desconto for superior a esse patamar, será reduzido até alcançá-lo. À medida que o número de parcelas aumenta, reduz-se o limite do desconto.

As modalidades para as demais pessoas jurídicas são as seguintes:

Em se tratando das contribuições sociais previdenciárias, o prazo de parcelamento será de até 48 (quarenta e oito) meses.

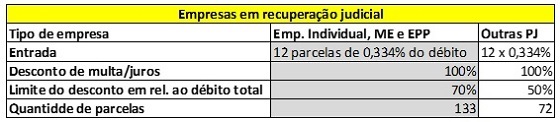

Para empresas em recuperação judicial as modalidades são mais generosas, vejamos:

Como já informado, tudo isso está disponível apenas para débitos inscritos em dívida ativa. Para os contribuintes que possuam débitos não inscritos – sobretudo desse período recente de março a dezembro de 2020 –, o caminho é, antecipadamente, apresentar um requerimento na RFB para que o mesmo seja remetido para a PGFN para fins de inscrição em dívida. Uma vez inscritos, é possível aderir à transação.

Como se vê, não chega nem perto de ser um REFIS tradicional. Mas tem a vantagem de constantemente ser disponibilizado ao contribuinte em dificuldades.

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: