Negócios imobiliários e recentes decisões judiciais sobre o tema

Decisões e discussões judiciais recentes trazem impactos para os negócios imobiliários (compra, venda e locação), bem como para a estruturação patrimonial, tributária e sucessória de famílias e empresas. As notícias são boas! Vamos tratar de algumas abaixo.

Base de cálculo do valor do ITBI

O artigo 38 do Código Tributário Nacional (CTN) determina que a base de cálculo do Imposto de Transmissão de Bens Imóveis (ITBI) é o valor venal dos bens ou direitos transmitidos.

Valor venal, semanticamente, significa “valor verdadeiro”. No entanto, qual é o valor verdadeiro? Aquele indicado pelas partes na escritura, ou o da avaliação feita pelo Município?

As Fazenda Municipais adotam o princípio de apontar, como base de cálculo do imposto, o maior valor entre aquele indicado pelas partes na escritura e o valor de avaliação que a própria Fazenda possui em suas bases cadastrais.

Contudo, o valor de avaliação da Fazenda, por sua vez, de igual sorte é alvo de discussões: é o valor venal indicado para cálculo do IPTU, ou pode ser uma avaliação oficial diversa dos valores indicados para o IPTU?

O Superior Tribunal de Justiça (STJ) resolveu a questão na tese fixada sob o rito dos recursos repetitivos (Tema n° 1.113), em julgamento de 24 de fevereiro de 2022 (Resp 1.937.821), o qual será de observância obrigatória por todos os juízes do país.

Para o STJ, a base de cálculo do ITBI é o valor do imóvel transmitido em condições de mercado, ou seja, não pode ser nem o valor base do IPTU, nem qualquer outra avaliação da Fazenda Municipal. Em resumo, é o valor indicado pelas partes na escritura, qualquer que seja ele.

Caso a Fazenda entenda que o valor indicado pelas partes não condiz com as condições de mercado, seja porque houve uma simulação, fraude, ou qualquer outro tipo de transação (entre partes relacionadas, p.ex.) que adotou um valor diminuto e descolado do valor verdadeiro, caberá à Fazenda instaurar procedimento de fiscalização, e provar a ocorrência das situações descritas, posto que o valor declarado pelo contribuinte goza de presunção de veracidade.

A decisão é recente, e caberá às Fazendas Municipais atualizar o seu procedimento. Enquanto tal fato não ocorre, os contribuintes podem sofrer arbitrariedades quando da celebração de negócios imobiliários com a cobrança a maior de ITBI, caso em que deverá se socorrer do judiciário para ver o seu direito de pagar o valor correto atendido.

Data de pagamento do ITBI

Outra questão relativa ao ITBI se dá quanto ao momento em que é devido, ou seja, a sua data de pagamento. O artigo 35 do CTN determina que o fato gerador do tributo acontece na transmissão do imóvel ou dos direitos relativos ao imóvel.

A transmissão do direito de propriedade, por sua vez, só acontece quando do registro do titulo translativo (escritura, contrato social no caso de integralização, formal de partilha etc.) é feito no Registro de Imóveis.

Nessa linha, não há o que se falar em pagamento de ITBI quando da celebração da escritura de compra e venda. Ou quando do registro do contrato social, e nem em qualquer momento anterior ao registro do documento no Registro de Imóveis.

E foi essa a decisão do Supremo Tribunal Federal (STF) no Recurso Extraordinário 1294969, com repercussão geral (Tema 1.124), ou seja, de observância obrigatória por todos os juízes do país. Para o STF, o ITBI só é devido no momento em que o título é registrado no RGI, não antes, não na escritura nem em qualquer outro momento.

Contudo, a lei de registros públicos (Lei n° 6.015/1973) em seu artigo 30, inciso XI, determina que os tabeliães devem exigir o pagamento do ITBI no momento da celebração do ato. Já o artigo 134, VI do CTN, aponta os tabeliães como responsáveis solidários pelos tributos devidos em razão dos atos por eles lavrados.

Para resolver a questão, o PSDB ajuizou no STF uma ação direta de inconstitucionalidade para que esses dispositivos legais sejam declarados inconstitucionais.

Mas enquanto esses dispositivos estiverem em vigor – ainda que contrariando determinação do STF –, os tabelionatos continuem a exigir o ITBI quando da lavratura da escritura, o que é uma arbitrariedade. No entanto, não se pode condená-los por tentarem se proteger da Fazenda Municipal. Dificilmente algum contribuinte conseguirá lavrar uma escritura sem pagar ITBI, salvo se requerer uma liminar judicial para tanto.

Penhorabilidade do único imóvel do fiador

A impenhorabilidade do único imóvel é conhecia, e decorre do disposto na lei n° 8.009/90.

Contudo, uma das exceções da lei é a fiança locatícia: o artigo 3°, inciso VIII é claro ao estabelecer que a impenhorabilidade não pode ser argumento de defesa para obrigações decorrentes de fiança concedida em contrato de locação.

Não obstante, o STF, em algumas decisões no passado, começou a relativizar o texto da lei, entendendo que no caso de fiança de imóvel não residencial o direito de moradia deveria se sobrepor ao crédito do locador.

Tais decisões – duas, na verdade – trouxeram considerável insegurança jurídica ao mercado imobiliário. E insegurança para o locador se traduz em dificuldade para o locatário: não raro, muitos proprietários passaram a exigir a apresentação de dois imóveis pelo fiador.

Para resolver a questão, o Supremo levou ao Plenário o tema em 8 de março de 2022, agora sob repercussão geral (Tema 1.127), e por 7 votos contra 4 foi fixada a tese de que é constitucional a penhora do único imóvel em caso de fiança locatícia, qualquer que seja a locação – residencial ou não.

Com isso, ganham todos: segurança e previsibilidade são essenciais para os negócios.

ITCMD sobre heranças no exterior

O último tópico não se restringe a negócios imobiliários, mas ao patrimônio em geral mantido no exterior por não residente, e transmitido a herdeiro ou donatário residente no país.

O STF, no julgamento do Recurso Extraordinário 851108, com repercussão geral (Tema 825), reconheceu a impossibilidade de os Estados cobrarem Imposto de Transmissão Causa Mortis (ITCMD) quando o doador ou falecido tiver residência no exterior, ainda que o herdeiro ou donatário seja residente no país.

Isso porque o artigo 155, §1°, Inciso III da Constituição Federal exige, para a cobrança, a regulamentação por Lei Complementar, a qual não foi ainda promulgada.

Até então os Estados vinham regulando a cobrança através de legislação interna, contudo, segundo o STF, os mesmos não possuem competência para tanto.

RELP possibilita ajuda para micro e pequenas empresas

Com um nome que mais parece um trocadilho em inglês – afinal, as ME e EPP estão mesmo precisando de ajuda! –, foi instituído pela Lei Complementar n° 193 de 17/03/2022 o Programa de Reescalonamento do Pagamento de Débitos no Âmbito do Simples Nacional (RELP).

A adesão deverá ser feita até o último dia útil de abril de 2022, mas o parcelamento ainda será regulamentado pelo Comitê Gestor do Simples Nacional, de modo que ainda não é possível aderir.

Podem entrar no parcelamento os débitos vencidos até fevereiro de 2022, e o saldo devido poderá ser quitado em até 188 parcelas.

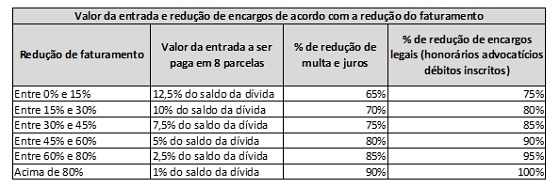

O valor da entrada, e a redução dos encargos de multa e juros, vão depender do comparativo de faturamento do contribuinte em dois períodos: março a dezembro de 2020 com igual período de 2019.

Quanto maior a redução de faturamento de 2020 em comparação com 2019, menor o valor da entrada, e maior a redução de encargos.

A entrada será um percentual aplicado sobre o saldo total dos débitos; e sobre esse saldo, dependendo da redução de faturamento, aplica-se a redução de multa, juros e encargos legais. A tabela abaixo ajuda a demonstrar o escalonamento previsto na lei:

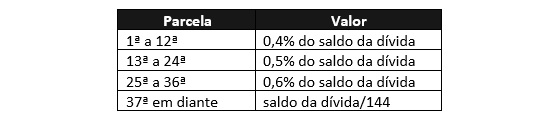

Depois de definido o valor da entrada, e a redução de multa, juros e encargos legais sobre o saldo, deve-se calcular o valor das 180 parcelas restantes.

O valor de cada parcela será um % do saldo devedor, escalonado de acordo com o prazo de pagamento: da 1ª à 12ª, cada parcela será de 0,4% do saldo devedor; da 13ª a 24ª, 0,5% do saldo devedor; da 25ª a 36ª parcela, cada uma será fixada em 0,6% do saldo devedor, e a partir da 37ª parcela, pega-se o saldo devedor e divide-se pelo número de parcelas restantes, que será de 144. A tabela abaixo facilita a visualização:

Cada parcela terá um valor mínimo de R$300,00.

Importante: não só a inadimplência de parcelas do RELP resultará na exclusão do contribuinte do parcelamento especial; o inadimplemento de qualquer débito tributário federal em época posterior à adesão vai causar a exclusão do parcelamento.

Isso significa que, uma vez aderido ao RELP, o contribuinte deve manter em dia, além do parcelamento, os seus pagamentos do Simples Nacional vencidos a partir daquela data.

O inadimplemento passível de causar exclusão é a falta de pagamento de 3 parcelas consecutivas ou 6 alternadas.

RELP: conheça o novo “Refis” para micro e pequenas empresas

Com um nome criativo que mais parece um trocadilho em inglês – afinal, as ME e EPP estão mesmo precisando de ajuda… –, foi instituído pela Lei Complementar n° 193 de 17/03/2022 o Programa de Reescalonamento do Pagamento de Débitos no Âmbito do Simples Nacional (RELP).

A adesão deverá ser feita até o último dia útil de abril de 2022, mas o parcelamento ainda será regulamentado pelo Comitê Gestor do Simples Nacional, de modo que, nesta data, ainda não é possível aderir.

Podem entrar no parcelamento os débitos vencidos até fevereiro de 2022, e o saldo devido poderá ser quitado em até 188 parcelas.

O valor da entrada, e a redução dos encargos de multa e juros, vão depender do comparativo de faturamento do contribuinte em dois períodos: março a dezembro de 2020 com igual período de 2019.

Quanto maior a redução de faturamento de 2020 em comparação com 2019, menor o valor da entrada, e maior a redução de encargos.

A entrada será um percentual aplicado sobre o saldo total dos débitos; e sobre esse saldo, dependendo da redução de faturamento, aplica-se a redução de multa, juros e encargos legais. A tabela abaixo ajuda a demonstrar o escalonamento previsto na lei:

Depois de definido o valor da entrada, e a redução de multa, juros e encargos legais sobre o saldo, deve-se calcular o valor das 180 parcelas restantes.

O valor de cada parcela será um % do saldo devedor, escalonado de acordo com o prazo de pagamento: da 1ª à 12ª, cada parcela será de 0,4% do saldo devedor; da 13ª a 24ª, 0,5% do saldo devedor; da 25ª a 36ª parcela, cada uma será fixada em 0,6% do saldo devedor, e a partir da 37ª parcela, pega-se o saldo devedor e divide-se pelo número de parcelas restantes, que será de 144. A tabela abaixo facilita a visualização:

Cada parcela terá um valor mínimo de R$300,00.

Importante: não só a inadimplência de parcelas do Relp resultará na exclusão do contribuinte do parcelamento especial; o inadimplemento de qualquer débito tributário federal em época posterior à adesão vai causar a exclusão do parcelamento.

Isso significa que, uma vez aderido ao Relp, o contribuinte deve manter em dia, além do parcelamento, os seus pagamentos do Simples Nacional vencidos a partir daquela data.

O inadimplemento passível de causar exclusão é a falta de pagamento de 3 parcelas consecutivas ou 6 alternadas.

Economias tributárias ao alcance de todas as empresas

A carga tributária no Brasil é de quase 40% do PIB, ou seja, cerca de 4 em cada 10 reais movimentados na nossa economia, vão para arrecadação do Estado (federal, estaduais e municipais).

Com uma carga tão grande, cujo maior peso é suportado pelas empresas, torna-se fundamental ao empreendedor conhecer bem o sistema de tributação vigente. Nem sempre é fácil, o sistema tem suas complexidades, mas uma boa administração tributária pode determinar uma margem de lucro maior ou um preço final mais competitivo.

Reestruturação da empresa ou da operação, levantamento de créditos, planejamento tributário, busca por incentivos fiscais, todas são atividades lícitas e essenciais na busca de redução de custos com tributos.

Há também outras formas quando pensamos em ações judiciais. De tempos em tempos, algumas teses tributárias ganham corpo e são julgadas procedentes pelo judiciário. A mais recente julgada e modulada pelo STF foi a chamada tese do século, que retira o ICMS da base de cálculo do PIS/Cofins.

Com o julgamento positivo para o contribuinte, já surgiram as teses “filhotes”: exclusão do ISS da base do PIS/COFINS, exclusão do PIS/COFINS da própria base, exclusão do ICMS-ST, dentre outras. Todas essas teses, se acolhidas pelo judiciário, geram economia tributária mensal para as empresas, além de possíveis créditos de pagamentos feitos anteriormente.

Há outras teses, como o teto para recolhimento de contribuições do Sistema S na folha de pagamento, exclusão de descontos das contribuições previdenciárias, e tantas outras.

E é sobre esse tema o nosso mais recente vídeo disponível no canal do Youtube da MSA Advogados, feito por mim e acessível para todos que se interessam sobre o assunto.

Recuperação de contribuições previdenciárias: entenda o que os feiticeiros oferecem aos seus clientes

Todo dia um cliente traz para você, contador, a proposta de um escritório de consultoria para levantar créditos de contribuições incidentes sobre a folha de pagamento.

Quando o trabalho é sério, nenhum problema. A questão, no entanto, está em diferenciar a seriedade da feitiçaria. Há os feiticeiros mal-intencionados, que vendem a completa ilusão, às vezes até ilegalidades; e há aqueles que apenas não contam a história toda para o cliente, omitindo os riscos do trabalho, e risco, como se sabe, se explodir lá na frente, quem vai precisar lidar com ele lá é o contador.

Vamos primeiro tratar do que os consultores (corretos ou não) oferecem às empresas, e depois mostraremos a diferença entre o fato e o boato.

Em regra, os supostos créditos tributários (as contribuições sobre a folha, tecnicamente, não são tributos, mas deixemos assim por enquanto) decorrem de duas espécies de pagamentos “indevidos”:

(i) aqueles incidentes sobre verbas indenizatórias, posto que a contribuição previdenciária somente pode incidir sobre verbas remuneratórias, e

(ii) aqueles incidentes sobre valores que não pertencem ao empregado, ou seja, não seriam nem remuneração nem indenização, de modo que deveriam ser, tais valores, excluídos da base de cálculo das contribuições previdenciárias.

A briga do primeiro grupo é antiga, o STF já decidiu a respeito de algumas delas, e outras ainda seguem na discussão. Quando existe decisão do STF, não há problema em os valores pagos a maior serem recuperados administrativamente. Um exemplo é a incidência de INSS sobre o salário maternidade: o STF decidiu pela não incidência (RE 576.967/PR), logo, a recuperação dos valões pagos sobre tais verbas é possível sem qualquer risco para o contribuinte.

A feitiçaria, no entanto, está em recuperar valores cuja discussão ainda está em aberto nos tribunais. Nem mesmo decisão no STJ é garantia de tranquilidade: a título de exemplo, o STJ entendeu pela não incidência de INSS sobre o terço de férias (Resp 1.230.957/RS), mas o STF depois entendeu de modo contrário, pela incidência (RE 1.072.485/PR). Várias empresas levantaram créditos nesse meio tempo decorrentes do INSS incidente sobre o terço de férias, fizeram compensações, pagaram honorários aos feiticeiros, e agora estão sob o risco de serem autuadas pela Receita Federal do Brasil (RFB), posto que tomaram créditos inexistentes.

O feiticeiro vai devolver os honorários? Acho difícil, mas o contador vai ter que explicar para o cliente a origem do auto de infração, eventualmente retificar declarações, e ainda levar a culpa por não tê-lo alertado da feitiçaria lá atrás.

Em resumo:

- verbas já decididas pelo STF, podem ser levantadas e compensadas administrativamente (bem como deixar de pagá-las, se ainda estiverem entrando no cálculo da folha);

- verbas já decididas pelo STJ, considerando que o Supremo tem decido pela inexistência de questões constitucionais a serem decididas em boa parte dessas discussões, possuem risco muito baixo (porém, há algum) se levantadas e compensadas administrativamente;

- e as demais verbas ainda sob discussão devem ser levadas a juízo, só podem ter o pagamento interrompido sob liminar, e eventual levantamento, só com o trânsito em julgado da ação judicial.

Segue a relação de algumas verbas já decididas pelo STF ou STJ:

- terço constitucional de férias: incide INSS, decisão do STF;

- salário maternidade: não incide INSS, decisão do STF;

- aviso prévio indenizado, 15 dias de afastamento prévios ao auxílio doença, férias indenizadas, e abono de férias: há decisões do STJ pela não incidência, e sem manifestação do STF;

- férias gozadas, horas extras, adicionais noturno, de periculosidade e insalubridade, repouso semanal remunerado, folgas abondas por atestado médico, 13° proporcional: há decisões do STJ pela incidência, e sem manifestação do STF;

- há ainda a tese de limitação da base de cálculo da incidência das contribuições ao sistema S (aproximadamente 5,8% do total da folha) em 20 salários-mínimos: decisões em tribunais estaduais, mas ainda sem posicionamento do STJ ou STF.

A outra fonte de levantamento de créditos são as exclusões da base de cálculo da contribuição previdenciária de valores que não pertenceriam ao empregado.

Nessa linha, o argumento é de que determinados valores descontados do empregado deveriam ser retirados da base: é o caso do IRRF, a coparticipação em plano de saúde, os 6% de desconto do vale transporte, eventual desconto do vale refeição, e qualquer outro que por lei ou pela convenção coletiva seja de desconto obrigatório.

Aqui não há ainda decisões do STJ ou do STF sobre o tema. São discussões novas, provavelmente motivadas pela famosa exclusão do ICMS da base do PIS/COFINS, a qual gerou uma onda de criatividade e uma série de novas teses excluindo valores aqui e acolá da base de tributos em geral.

Nada contra a criatividade do advogado em levar o assunto aos tribunais; não pode é um feiticeiro vender a tese como líquida e certa para o empresário, e já fazer levantamentos extrajudiciais como se o direito estivesse pacificado.

O procedimento é sempre parecido: pede uma procuração eletrônica, retifica declarações, e elabora compensações reduzindo o INSS a pagar. O empresário fica feliz, o feiticeiro leva os 20% ou 30% de honorários, e a RFB tem 5 anos para homologar a compensação – prazo no qual o tributo indevidamente compensado pode ser lançado pelo fisco com multa de 75%, juros Selic, e mais multa formal de 50% pelo indeferimento da compensação, quase triplicando a despesa.

A busca por economia tributária na folha de pagamento é sempre válida, mas como vimos, raros são os casos em que pode ser feita administrativamente sem risco.

Qual seria então o melhor caminho? Esperar uma decisão do STJ ou STF antes de levantar créditos? O problema dessa solução está na demora do judiciário: enquanto se espera, os créditos vão prescrevendo.

Por isso, quase sempre a melhor escolha é ingressar com uma ação judicial: evita a prescrição de um lado, e de outro, quando o processo transitar em julgado, o levantamento dos créditos pode ser realizado sem qualquer risco. Ainda há a chance de suspender os pagamentos ou depositá-los em juízo desde o início da ação, se obtida a liminar.

Qualquer que seja a opção, os mitos devem ser afastados, o cliente deve ouvir a história completa e assumir os riscos de forma consciente. Se não deseja risco nenhum, terá de esperar uma decisão judicial.

Recuperação de tributos na folha: mito ou realidade?

Com alguma frequência o empresário recebe a proposta de um escritório de consultoria para levantar créditos de contribuições incidentes sobre a folha de pagamento.

Quando o trabalho é sério, nenhum problema. A questão, no entanto, está em diferenciar a seriedade da feitiçaria. Há os feiticeiros mal-intencionados, que vendem a completa ilusão, às vezes até ilegalidades; e há aqueles que apenas não contam a história toda para a empresa, omitindo os riscos do trabalho.

Vamos primeiro tratar do que os consultores (corretos ou não) oferecem às empresas, e depois mostraremos a diferença entre o fato e o boato.

Em regra, os supostos créditos tributários (as contribuições sobre a folha, tecnicamente, não são tributos, mas deixemos assim por enquanto) decorrem de duas espécies de pagamentos “indevidos”: (i) aqueles incidentes sobre verbas indenizatórias, posto que a contribuição previdenciária somente pode incidir sobre verbas remuneratórias, e (ii) aqueles incidentes sobre valores que não pertencem ao empregado, ou seja, não seriam nem remuneração nem indenização, de modo que deveriam ser, tais valores, excluídos da base de cálculo das contribuições previdenciárias.

A briga do primeiro grupo é antiga, o STF já decidiu a respeito de algumas delas, e outras ainda seguem na discussão. Quando existe decisão do STF, não há problema em os valores pagos a maior serem recuperados administrativamente. Um exemplo é a incidência de INSS sobre o salário maternidade: o STF decidiu pela não incidência (RE 576.967/PR), logo, a recuperação dos valões pagos sobre tais verbas é possível sem qualquer risco para o contribuinte.

A feitiçaria, no entanto, está em recuperar valores cuja discussão ainda está em aberto nos tribunais. Nem mesmo decisão no STJ é garantia de tranquilidade: a título de exemplo, o STJ entendeu pela não incidência de INSS sobre o terço de férias (Resp 1.230.957/RS), mas o STF depois entendeu de modo contrário, pela incidência (RE 1.072.485/PR). Várias empresas levantaram créditos nesse meio tempo decorrentes do INSS incidente sobre o terço de férias, fizeram compensações, pagaram honorários aos feiticeiros, e agora estão sob o risco de serem autuadas pela Receita Federal do Brasil (RFB), posto que tomaram créditos inexistentes.

O feiticeiro vai devolver os honorários? Acho difícil, mas o contador, coitado, vai ter que explicar para o cliente a origem do auto de infração, eventualmente retificar declarações, e ainda levar a culpa por não tê-lo alertado da feitiçaria lá atrás.

Em resumo:

- verbas já decididas pelo STF, podem ser levantadas e compensadas administrativamente (bem como deixar de pagá-las, se ainda estiverem entrando no cálculo da folha);

- verbas já decididas pelo STJ, considerando que o Supremo tem decido pela inexistência de questões constitucionais a serem decididas em boa parte dessas discussões, possuem risco muito baixo (porém, há algum) se levantadas e compensadas administrativamente;

- e as demais verbas ainda sob discussão devem ser levadas a juízo, só podem ter o pagamento interrompido sob liminar, e eventual levantamento, só com o trânsito em julgado da ação judicial.

Segue a relação de algumas verbas já decididas pelo STF ou STJ:

- Terço constitucional de férias: incide INSS, decisão do STF;

- Salário maternidade: não incide INSS, decisão do STF;

- Aviso prévio indenizado, 15 dias de afastamento prévios ao auxílio doença, férias indenizadas, e abono de férias: há decisões do STJ pela não incidência, e sem manifestação do STF;

- Férias gozadas, horas extras, adicionais noturno, de periculosidade e insalubridade, repouso semanal remunerado, folgas abondas por atestado médico, 13° proporcional: há decisões do STJ pela incidência, e sem manifestação do STF;

- Há ainda a tese de limitação da base de cálculo da incidência das contribuições ao sistema S (aproximadamente 5,8% do total da folha) em 20 salários-mínimos: decisões em tribunais estaduais, mas ainda sem posicionamento do STJ ou STF.

A outra fonte de levantamento de créditos são as exclusões da base de cálculo da contribuição previdenciária de valores que não pertenceriam ao empregado.

Nessa linha, o argumento é de que determinados valores descontados do empregado deveriam ser retirados da base: é o caso do IRRF, a coparticipação em plano de saúde, os 6% de desconto do vale transporte, eventual desconto do vale refeição, e qualquer outro que por lei ou pela convenção coletiva seja de desconto obrigatório.

Aqui não há ainda decisões do STJ ou do STF sobre o tema. São discussões novas, provavelmente motivadas pela famosa exclusão do ICMS da base do PIS/COFINS, a qual gerou uma onda de criatividade e uma série de novas teses excluindo valores aqui e acolá da base de tributos em geral.

Nada contra a criatividade do advogado em levar o assunto aos tribunais; não pode é um feiticeiro vender a tese como líquida e certa para o empresário, e já fazer levantamentos extrajudiciais como se o direito estivesse pacificado.

O procedimento é sempre parecido: pede uma procuração eletrônica, retifica declarações, e elabora compensações reduzindo o INSS a pagar. O empresário fica feliz, o feiticeiro leva os 20% ou 30% de honorários, e a RFB tem 5 anos para homologar a compensação – prazo no qual o tributo indevidamente compensado pode ser lançado pelo fisco com multa de 75%, juros Selic, e mais multa formal de 50% pelo indeferimento da compensação, quase triplicando a despesa.

A busca por economia tributária na folha de pagamento é sempre válida, mas como vimos, raros são os casos em que pode ser feita administrativamente sem risco.

Qual seria então o melhor caminho? Esperar uma decisão do STJ ou STF antes de levantar créditos? O problema dessa solução está na demora do judiciário: enquanto se espera, os créditos vão prescrevendo.

Por isso, quase sempre a melhor escolha é ingressar com uma ação judicial: evita a prescrição de um lado, e de outro, quando o processo transitar em julgado, o levantamento dos créditos pode ser realizado sem qualquer risco. Ainda há a chance de suspender os pagamentos ou depositá-los em juízo desde o início da ação, se obtida a liminar.

Qualquer que seja a opção, os mitos devem ser afastados, o empresário deve ouvir a história completa e assumir os riscos de forma consciente. Se não deseja risco nenhum, terá de esperar uma decisão judicial.

Maior segurança jurídica na compra e venda de imóveis

Recente alteração na legislação brasileira facilita e confere maior segurança na compra e venda de imóveis. Trata-se da Medida Provisória n° 1.085, de 27 de dezembro de 2021, que alterou a Lei n° 13.07/2015, que trata dos Registros Públicos.

A MP alterou o artigo 54 da lei, e prevê que eventuais restrições à venda do imóvel, dívidas do proprietário, penhoras, existência de ações etc., deverão estar registradas ou averbadas na matrícula do imóvel, sob pena de não prejudicar a validade e a eficácia do negócio jurídico envolvendo o imóvel.

Quem quer comprar o imóvel precisa fazer uma investigação sobre a situação do imóvel, e também do vendedor: são certidões diversas, análises de eventuais processos em curso, dentre outras diligências indispensáveis, todas visando evitar que no futuro um credor do vendedor venha impugnar a compra e venda. Não à toa, poucas pessoas se aventuram a comprar um imóvel sem ajuda profissional.

O objetivo da MP é simplificar essa pesquisa: no lugar de buscar uma série de documentos, bastarão a certidão de ônus reais do imóvel, e as certidões fiscais do imóvel e do vendedor.

Mais do que simplificar, a mudança gera segurança, pois mesmo com toda a pesquisa hoje realizada, não se está livre de surgir um credor localizado em comarca diversa do imóvel ou da residência do vendedor, ou ainda dívidas pendentes do proprietário anterior ao vendedor, quando esse cria empresas de fachada ou operações simuladas para conseguir passar adiante um imóvel problemático.

Isso ocorrerá porque, segundo a nova redação do artigo 54 ora citado, se uma restrição não estiver averbada ou registrada na matrícula do imóvel, ela não poderá ser utilizada contra o comprador de boa-fé. É o que diz o §1°, com a seguinte redação:

“Não poderão ser opostas situações jurídicas não constantes da matrícula no registro de imóveis, inclusive para fins de evicção, ao terceiro de boa-fé que adquirir ou receber em garantia direitos reais sobre o imóvel, ressalvados o disposto nos art. 129 e art. 130 da Lei nº 11.101, de 9 de fevereiro de 2005, e as hipóteses de aquisição e extinção da propriedade que independam de registro de título de imóvel.”

Os artigos 129 e 130 da Lei n° 11.101/2005 tratam da venda de bens da massa falida.

E quanto aos documentos necessários para a escritura, assim estabelece o §2°:

“Não serão exigidos, para a validade ou eficácia dos negócios jurídicos a que se refere o caput ou para a caracterização da boa-fé do terceiro adquirente de imóvel ou beneficiário de direito real:

- obtenção prévia de quaisquer documentos ou certidões além daqueles requeridos nos termos do disposto no § 2º do art. 1º da Lei nº 7.433, de 18 de dezembro de 1985; e

- apresentação de certidões forenses ou de distribuidores judiciais.”

Se por um lado facilita a vida do comprador, por outro, cria uma obrigação para os credores em geral, que é providenciar a averbação de sua execução, tão logo a mesma seja aceita pelo juiz, na matrícula do imóvel do devedor.

Para isso, será necessária uma pesquisa prévia acerca do patrimônio de cada devedor, buscar certidões de distribuidores a fim de identificar escrituras lavradas na qual o mesmo tenha participado, para em seguida providenciar as averbações. Aumenta o custo para o credor.

Se a MP facilita para o comprador de boa-fé, ela dificulta para o credor.

Mas como toda MP, depende de aprovação do Congresso, sob pena de perder a eficácia e validade, assim como pode ser modificada. Porém, como é um tema que beneficia a todos, e não está tão sujeito a correntes ideológicas, a tendência é que se mantenha

Medida Provisória 1.085 prevê maior segurança para compra e venda de imóveis

Recente alteração legislativa facilita e confere maior segurança na compra e venda de imóveis. Estou me referindo à Medida Provisória n° 1.085, de 27 de dezembro de 2021, que alterou a Lei n° 13.07/2015, a qual trata dos Registros Públicos.

A MP alterou o artigo 54 da lei, para prever que eventuais restrições à venda do imóvel, dívidas do proprietário, penhoras, existência de ações etc., deverão estar registradas ou averbadas na matrícula do imóvel, sob pena de não prejudicar a validade e a eficácia do negócio jurídico envolvendo o imóvel.

Quem quer comprar o imóvel precisa fazer uma investigação sobre a situação do imóvel, e também do vendedor: são certidões diversas, análises de eventuais processos em curso, dentre outras diligências indispensáveis, todas visando evitar que no futuro um credor do vendedor venha impugnar a compra e venda. Não à toa, poucas pessoas se aventuram a comprar um imóvel sem ajuda profissional.

O objetivo da MP é simplificar essa pesquisa: no lugar de buscar uma série de documentos, bastarão a certidão de ônus reais do imóvel, e as certidões fiscais do imóvel e do vendedor.

Mais do que simplificar, a mudança gera segurança, pois mesmo com toda a pesquisa hoje realizada, não se está livre de surgir um credor localizado em comarca diversa do imóvel ou da residência do vendedor, ou ainda dívidas pendentes do proprietário anterior ao vendedor, quando esse cria empresas de fachada ou operações simuladas para conseguir passar adiante um imóvel problemático.

Isso ocorrerá porque, segundo a nova redação do artigo 54 ora citado, se uma restrição não estiver averbada ou registrada na matrícula do imóvel, ela não poderá ser utilizada contra o comprador de boa-fé. É o que diz o §1°, com a seguinte redação:

“Não poderão ser opostas situações jurídicas não constantes da matrícula no registro de imóveis, inclusive para fins de evicção, ao terceiro de boa-fé que adquirir ou receber em garantia direitos reais sobre o imóvel, ressalvados o disposto nos art. 129 e art. 130 da Lei nº 11.101, de 9 de fevereiro de 2005, e as hipóteses de aquisição e extinção da propriedade que independam de registro de título de imóvel.”

Os artigos 129 e 130 da Lei n° 11.101/2005 tratam da venda de bens da massa falida.

E quanto aos documentos necessários para a escritura, assim estabelece o §2°:

“Não serão exigidos, para a validade ou eficácia dos negócios jurídicos a que se refere o caput ou para a caracterização da boa-fé do terceiro adquirente de imóvel ou beneficiário de direito real:

1. a obtenção prévia de quaisquer documentos ou certidões além daqueles requeridos nos termos do disposto no § 2º do art. 1º da Lei nº 7.433, de 18 de dezembro de 1985; e

2. a apresentação de certidões forenses ou de distribuidores judiciais.”

Se por um lado facilita a vida do comprador, por outro, cria uma obrigação para os credores em geral, que é providenciar a averbação de sua execução, tão logo a mesma seja aceita pelo juiz, na matrícula do imóvel do devedor.

Para isso, será necessária uma pesquisa prévia acerca do patrimônio de cada devedor, buscar certidões de distribuidores a fim de identificar escrituras lavradas na qual o mesmo tenha participado, para em seguida providenciar as averbações. Aumenta o custo para o credor.

Se a MP facilita para o comprador de boa-fé, ela dificulta para o credor.

Mas como toda MP, depende de aprovação do Congresso, sob pena de perder a eficácia e validade. Assim como pode ser modificada também. Porém, como é um tema que beneficia a todos, e não está tão sujeito a correntes ideológicas, a tendência é que se mantenha.

Sem regulamentação em 2021, Difal pode ficar para 2023

O diferencial de alíquotas na venda para consumidor final se transformou na polêmica tributária inaugural de 2022. Certamente teremos outras, mas começamos bem o ano.

Em resumo: instituída pela Emenda Constitucional 87/2015, o Supremo Tribunal Federal entendeu a cobrança inconstitucional sem que houvesse uma lei complementar (LC) que regulasse o assunto. Mas para os Estados não perderem arrecadação, o próprio STF modulou os efeitos da decisão para o primeiro dia de 2022; com isso, dava tempo de se editar a LC ainda em 2021, valendo a partir de 1 de janeiro de 2022, legitimando assim a continuidade da cobrança. A LC foi editada, mas promulgada apenas em 4 de janeiro de 2022 – alguém no Executivo Federal comeu mosca. Ou seja, a cobrança não poderá ocorrer em 2022, só em 2023…

Empresas do Simples Nacional já não pagavam, amparadas por uma liminar concedida em fevereiro de 2016 pelo STF, na Ação Direta de Inconstitucionalidade (ADI) n° 5464.

A decisão do STF pela inconstitucionalidade se deu na ADI 5469 (com repercussão geral, Tema 1.093), que prejudicou o julgamento da ADI 5464, mas, em suas razões, manteve a inaplicabilidade do difal para empresas do Simples Nacional.

Para as demais empresas, entendeu o Tribunal pela necessidade de edição de lei complementar para regular o assunto. A LC n° 190 de 4 de janeiro de 2022 veio suprir a lacuna. Contudo, a própria LC assim prevê em seu art. 3°:

Art. 3º Esta Lei Complementar entra em vigor na data de sua publicação, observado, quanto à produção de efeitos, o disposto na alínea “c” do inciso III do caput do art. 150 da Constituição Federal.

A alínea c acima citada refere-se à anterioridade nonagesimal, vejamos o que diz a CF:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

(…)

III – cobrar tributos:

(…)

b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou; (vide Emenda Constitucional nº 3, de 1993)

c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b;

Como dito, a alínea c proíbe a cobrança de tributo antes de decorridos 90 dias da data de sua edição, e ainda remete a alínea b, a qual proíbe a cobrança de tributos no mesmo ano da lei que o instituiu.

Os estados, como era de se esperar, tentam negar o óbvio: argumentam que os princípios constitucionais são aplicáveis a leis que criam tributos, e que não seria esse o caso, dado que a lei complementar 190 somente estaria regulando o diferencial de alíquotas de ICMS na venda para consumidor final, já previsto na EC 87/2015.

Seria um argumento passível de defesa, se a própria LC 190 não trouxesse, voluntariamente, a aplicação de tais princípios constitucionais em seu artigo 3°, acima transcrito.

Uma outra discussão é a seguinte: os Estados precisam editar novas leis para tratar do Difal em datas posteriores à publicação LC 190, ou as leis anteriores podem ser aproveitadas?

Essa dúvida, o próprio STF respondeu em seu acórdão, ao invalidar as leis estaduais sem a promulgação da lei complementar. Agora que esta foi promulgada, os estados devem editar novas leis que lhe sejam subordinadas. Há estados que editaram novas leis, como São Paulo, e há estados que pretendem aproveitar normas antigas, como o Rio de Janeiro.

Como se pode ver, o assunto será judicializado.

Os estados vão cobrar, afinal, a ilegalidade estatal compensa: poucos discutem, se comparados ao universo de contribuintes, e não raro, quando o estado perde, o STF modula os efeitos para que a fazenda perca pouco.

Aqueles que desejarem se ver livres da cobrança deverão procurar o judiciário, sob pena de sofrer autuações, ou ter mercadorias presas em barreiras fiscais. Para as empresas do Simples Nacional, como dito, entendemos que nada muda.

Difal só em 2023?

O diferencial de alíquotas na venda para consumidor final se transformou na polêmica tributária inaugural de 2022. Certamente teremos outras, mas começamos bem o ano.

Em resumo: instituída pela Emenda Constitucional 87/2015, o STF entendeu a cobrança inconstitucional sem que houvesse uma lei complementar (LC) que regulasse o assunto. Mas para os Estados não perderem arrecadação, o próprio STF modulou os efeitos da decisão para 1 de janeiro de 2022; com isso, dava tempo de se editar a LC ainda em 2021, valendo a partir de 1 de janeiro de 2022, legitimando assim a continuidade da cobrança. A LC foi editada, mas promulgada apenas em 4 de janeiro de 2022 – alguém no Executivo Federal comeu mosca. Ou seja, a cobrança não poderá ocorrer em 2022, só em 2023…

Empresas do Simples Nacional já não pagavam, amparadas por uma liminar concedida em fevereiro/2016 pelo STF, na Ação Direta de Inconstitucionalidade (ADI) n° 5464.

A decisão do STF pela inconstitucionalidade se deu na ADI 5469 (com repercussão geral, Tema 1.093), que prejudicou o julgamento da ADI 5464, mas, em suas razões, manteve a inaplicabilidade do difal para empresas do Simples Nacional.

Para as demais empresas, entendeu o Tribunal pela necessidade de edição de lei complementar para regular o assunto. A LC n° 190 de 4 de janeiro de 2022 veio suprir a lacuna. Contudo, a própria LC assim prevê em seu art. 3°:

Art. 3º Esta Lei Complementar entra em vigor na data de sua publicação, observado, quanto à produção de efeitos, o disposto na alínea “c” do inciso III do caput do art. 150 da Constituição Federal.

A alínea c acima citada refere-se à anterioridade nonagesimal, vejamos o que diz a CF:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

(…)

III – cobrar tributos:

(…)

b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou; (vide Emenda Constitucional nº 3, de 1993)

c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b;

Como dito, a alínea c proíbe a cobrança de tributo antes de decorridos 90 dias da data de sua edição, e ainda remete a alínea b, a qual proíbe a cobrança de tributos no mesmo ano da lei que o instituiu.

Os estados, como era de se esperar, tentam negar o óbvio: argumentam que os princípios constitucionais são aplicáveis a leis que criam tributos, e que não seria esse o caso, dado que a lei complementar 190 somente estaria regulando o diferencial de alíquotas de ICMS na venda para consumidor final, já previsto na EC 87/2015.

Seria um argumento passível de defesa, se a própria LC 190 não trouxesse, voluntariamente, a aplicação de tais princípios constitucionais em seu artigo 3°, acima transcrito.

Uma outra discussão é a seguinte: os Estados precisam editar novas leis para tratar do Difal em datas posteriores à publicação LC 190, ou as leis anteriores podem ser aproveitadas?

Essa dúvida, o próprio STF respondeu em seu acórdão, ao invalidar as leis estaduais sem a promulgação da lei complementar. Agora que esta foi promulgada, os estados devem editar novas leis que lhe sejam subordinadas. Há estados que editaram novas leis, como São Paulo, e há estados que pretendem aproveitar normas antigas, como o Rio de Janeiro.

Como se pode ver, o assunto será judicializado.

Os estados vão cobrar, afinal, a ilegalidade estatal compensa: poucos discutem, se comparados ao universo de contribuintes, e não raro, quando o estado perde, o STF modula os efeitos para que a fazenda perca pouco.

Aqueles que desejarem se ver livres da cobrança deverão procurar o judiciário, sob pena de sofrer autuações, ou ter mercadorias presas em barreiras fiscais. Para as empresas do Simples Nacional, como dito, entendemos que nada muda.

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: