Dívida tributária pode gerar pedidos de falência

Recente decisão, em 3 de fevereiro de 2026, do Superior Tribunal de Justiça (STJ) trouxe uma inovação interpretativa que representa uma preocupação para as empresas devedoras de tributos: a possibilidade de a Fazenda requerer a falência de um devedor.

A lei de falências nunca apresentou vedação explícita, mas os Tribunais sempre barraram a possibilidade sob o argumento de que a Fazenda já possuía mecanismo próprio de cobrança, que é a execução fiscal.

Contudo, o argumento agora se fundamenta na Lei 14.112/2020, a qual trouxe previsão expressa de participação da Fazenda Nacional na falência ao criar parcelamentos especiais, suspensão das execuções, dentre outros procedimentos, o que, na visão da Ministra relatora, inaugura a legitimidade e interesse do fisco em buscar a liquidação do patrimônio do devedor em caso de insolvência.

Com isso, aumenta o cerco aos devedores: a execução fiscal existe desde 1980; em 2012 passou a ser admitida o protesto da dívida ativa; em 8 de janeiro de 2026 criou-se a figura do devedor contumaz, com uma série de sanções políticas e administrativas contra devedores; e agora a possibilidade de o fisco pedir falência de devedores, com todas as implicações daí advindas: extinção da atividade, inquérito falimentar, impedimentos às pessoas dos sócios, dentre outras consequências previstas na lei de falências.

Espera-se, ao menos, que os Tribunais adotem nos pedidos de falência apresentados pela Fazenda o mesmo rigor dispensado aos pedidos apresentados pelos credores em geral. Isso porque o pedido de falência não pode ser mero instrumento de cobrança; é preciso que fique caracterizada a situação de insolvência do devedor a justificar o processo de liquidação do seu patrimônio.

Nesse sentido, a existência da figura do devedor contumaz poderá servir como um bom balizador, pois a lei (LC 225/2026) assim classifica o contribuinte quando este apresenta inadimplência substancial, reiterada e injustificada. A lei traz ainda critério objetivos para definir substancial e reiterada: dívida acima de R$ 15 milhões e superior ao seu patrimônio, bem como débitos relativos a 4 períodos de apuração consecutivos ou 6 alternados.

Não há nada que obrigue o respeito a tais critérios para que um pedido de falência seja aceito, mas essa poderá ser uma defesa razoável por parte dos contribuintes: se nem a lei o considera um devedor contumaz, qual a justificativa da Fazenda em buscar a falência? Enfim, veremos como o fisco vai utilizar mais essa arma contra os contribuintes, e em qual medida os Tribunais vão limitar eventuais abusos.

Código de Defesa do Contribuinte ou Código Penal para o Devedor Contumaz?

A Lei Complementar n° 225 de 08/01/2026 foi publicada sob o argumento de instituir o Código de Defesa do Contribuinte, mas se você achou que finalmente iriam parar de lançar pedras na Geni, triste engano: dos 58 artigos da lei, pouco mais de 10 tratam de direitos do contribuinte; o restante ocupa-se em definir o chamado Devedor Contumaz e aplicar-lhe punições.

Há também alguns programas de conformidade, os quais, claro, buscam fomentar arrecadação concedendo algumas benesses para contribuintes exemplares. No final do dia, tudo se resume a aumentar a arrecadação, e não defender contribuinte algum.

Defesa do Contribuinte

No que concerne à defesa do contribuinte, temos 7 artigos. Na maior parte do texto, a lei não inova, e traz apenas disposições já contidas em leis esparsas.

Dentre as obrigações da Administração Tributária, elenca a presunção de boa-fé do contribuinte, a duração razoável do processo administrativo, a obrigação de o fisco comunicar de imediato a inadimplência, a possibilidade de regularização dos débitos antes da lavratura do auto de infração, e a obrigação de impulsionar o processo por parte da administração.

Como dito, não há inovação aqui, mas a fixação e reunião de alguns desses dispositivos pode destravar, de forma favorável ao contribuinte, algumas discussões ainda em aberto no judiciário, como, por exemplo, a existência ou não de prescrição intercorrente no processo administrativo tributário.

A lei reúne ainda alguns direitos dos contribuintes, cabendo ressaltar dois deles que podem resultar em mudanças tanto em procedimentos, quanto em decisões; são eles: a necessidade de existência de recurso para todos os requerimentos do contribuinte (salvo previsão legal em contrário), e o direito de o contribuinte eximir-se de entregar documentos e informações aos quais a administração tributária tenha acesso.

Não raro vemos decisões administrativas nas quais o julgamento se resolve de forma favorável ao fisco porque o contribuinte não anexou documentos, processos, declarações, informações ou outro documento ao qual a própria administração o possui. Esse entendimento tende a mudar.

Devedor contumaz

Como dito, o projeto trouxe como epígrafe no texto legal a instituição do Código de Defesa do Contribuinte, mas o objetivo mesmo era o regramento da qualificação e penalização do devedor contumaz. E nesse objetivo foi bem-sucedido, pois traz uma série de consequências graves para quem assim for taxado.

O problema – como sempre nas relações com o fisco – não é penalizar o infrator à lei; mas a utilização, pela autoridade tributária, de instrumentos excessivamente gravosos de forma indiscriminada, abusiva e arbitrária.

Será devedor contumaz aquele que apresentar inadimplência substancial, reiterada e injustificada. Aqui já se inaugura uma nova fase no que tange ao inadimplemento tributário: se antes não se admitia sanções políticas ao devedor como forma de cobrar tributos (Súmula 70 do STF), o que a nova lei faz é justamente tal prática.

A lei define inadimplência substancial da seguinte forma:

a) em âmbito federal, a existência de créditos tributários em situação irregular, inscritos em dívida ativa ou constituídos e não adimplidos, em âmbito administrativo ou judicial, de valor igual ou superior a R$ 15.000.000,00 (quinze milhões de reais) e equivalente a mais de 100% (cem por cento) do seu patrimônio conhecido, que corresponde ao total do ativo informado no último balanço patrimonial registrado na contabilidade, constante da Escrituração Contábil Fiscal (ECF) ou da Escrituração Contábil Digital (ECD);

b) em âmbito estadual, distrital e municipal, a existência de créditos tributários em situação irregular, inscritos em dívida ativa ou constituídos e não adimplidos conforme previsto em legislação própria, a qual poderá prever valores distintos dos previstos na alínea “a” acima.

Define ainda a inadimplência:

- Reiterada: a manutenção de créditos tributários em situação irregular em, pelo menos, 4 (quatro) períodos de apuração consecutivos, ou em 6 (seis) períodos de apuração alternados, no prazo de 12 (doze) meses;

- Injustificada: a ausência de motivos objetivos que afastem a configuração da contumácia.

- Também será considerado devedor contumaz o sujeito passivo que for parte relacionada de pessoa jurídica baixada ou declarada inapta nos últimos 5 (cinco) anos com créditos tributários em situação irregular cujo montante totalize valor igual ou superior a R$ 15.000.000,00 (quinze milhões de reais), inscritos ou não em dívida ativa da União, ou que mantém a qualificação de devedora contumaz.

A caracterização é precedida de um processo administrativo, no qual o contribuinte poderá se defender.

Considerando os parâmetros objetivos acima, a única defesa que lhe restará é tentar justificar a inadimplência.

As penalidades (todas políticas, em clara afronta ao entendimento do STF até aqui) para quem seja caracterizado como devedor contumaz são as seguintes:

I – impedimento de:

a) fruição de quaisquer benefícios fiscais, inclusive a concessão de remissão ou de anistia, e utilização de créditos de prejuízo fiscal ou de base de cálculo negativa da Contribuição Social sobre o Lucro Líquido (CSLL) para a quitação de tributos;

b) participação em licitações promovidas pela administração pública;

c) formalização de vínculos, a qualquer título, com a administração pública, como autorização, licença, habilitação, concessão de exploração ou outorga de direitos; e

d) propositura de recuperação judicial ou de prosseguimento desta, motivando a convolação da recuperação judicial em falência a pedido da Fazenda Pública correspondente;

II – declaração de inaptidão da inscrição no cadastro de contribuintes da respectiva administração tributária enquanto perdurarem as condições que deram causa à decisão que o caracterizou como devedor contumaz;

O procedimento só será encerrado ou suspenso, naturalmente, em caso de pagamento ou parcelamento da dívida.

A penalidade mais grave, entretanto, está na modificação de diversas leis penais, retirando a possibilidade de o devedor contumaz extinguir a punibilidade do crime contra a ordem tributária com o pagamento do débito. Mais do que isso: mesmo que o contribuinte deixe de ser devedor contumaz, tal medida se mantém caso a infração tenha ocorrido quando trazia ele essa pecha de mal pagador.

Em resumo, em relação à defesa do contribuinte, nenhuma novidade; já em relação à punição do devedor, novas penas, e agravos nas antigas.

Parcelamento de dívidas tributárias no Estado do Rio de Janeiro

Foi regulamentado o parcelamento especial de ICMS e outros débitos estaduais através do Decreto n° 50.040 de 9 de dezembro de 2025, que concede descontos de até 90% de juros e multa, pagamento em até 90 parcelas (nesse caso, sem desconto), e possibilidade de pagamento da dívida com precatórios. Confira a seguir os detalhes.

Parcelamento de débitos

Podem ser parcelados os débitos que tenham fatos geradores anteriores ao dia 28 de fevereiro de 2025.

No caso de crédito que reúna várias competências (por exemplo, no caso de um auto de infração, ou consolidação de débitos em razão de parcelamento), será considerada a data da última para fins de aplicação do limite temporal acima.

O optante do parcelamento deverá indicar, pormenorizadamente, no respectivo requerimento, quais débitos deverão ser nele incluídos, inclusive os espontaneamente denunciados durante o prazo máximo para apresentação de pedido de ingresso ao programa, contudo, não será permitido o pagamento parcial de débitos compreendidos em um mesmo lançamento, Auto de Infração, Nota de Lançamento ou Nota de Débito.

Podem ser parcelados, inclusive, valores objeto de parcelamentos anteriores, salvo se no referido parcelamento tenham sido incluídas competências cujo fato gerador seja posterior a 28 de fevereiro de 2025.

Não poderão ser objeto do programa os créditos que tenham decisão transitada em julgado favorável ao Estado do Rio de Janeiro e que tenham sido integralmente garantidos por depósito ou penhora em dinheiro, bem como fiança bancária, seguro garantia ou qualquer modalidade equivalente.

O parcelamento aplica-se, inclusive, às multas tributárias decorrentes do descumprimento de obrigações acessórias e às multas de natureza não tributária, considerando-se, em ambos os casos, a data de vencimento da multa.

Prazo para adesão até fevereiro

O prazo máximo para apresentação de pedido de ingresso ao programa se encerrará no dia 7 de fevereiro de 2026.

Pagamentos e descontos progressivos

Os débitos parceláveis serão consolidados, na data do requerimento, com os acréscimos moratórios legais previstos na legislação pertinente e a aplicação dos percentuais de redução, e poderão ser pagos, conforme opção do devedor quando da apresentação do pedido, observado o seguinte:

I – em parcela única, com redução de 95% dos valores das penalidades legais e acréscimos moratórios;

II – em até 10 parcelas mensais e sucessivas, com redução de 90% dos valores das penalidades legais e acréscimos moratórios;

III – em até 24 parcelas mensais e sucessivas, com redução de 60% dos valores das penalidades legais e acréscimos moratórios;

IV – em até 60 parcelas mensais e sucessivas, com redução de 30% dos valores das penalidades legais e acréscimos moratórios.

V – em até 90 parcelas mensais e sucessivas, sem redução.

Nos casos em que os débitos mencionados no caput estejam limitados à aplicação da multa, será reduzida a 50% de valor, ficando os acréscimos moratórios reduzidos nos percentuais estabelecidos acima.

A ausência no pagamento de duas parcelas consecutivas, ou não, acarreta a rescisão do parcelamento.

Precatórios têm descontos diferentes

Os débitos inscritos em dívida ativa poderão ser objeto de compensação com créditos líquidos, certos e exigíveis, próprios ou adquiridos de terceiros, consubstanciados em precatórios decorrentes de decisões judiciais transitadas em julgado e não mais passíveis de medida de defesa ou desconstituição, conforme reconhecidos pelo Estado, suas autarquias, fundações e empresas dependentes.

O débito consolidado objeto da compensação com precatório será objeto de redução de 70% dos valores das penalidades legais e acréscimos moratórios, ou seja, não serão aplicados os percentuais de redução que vimos acima.

Em sendo débito de ICMS, o pagamento com precatório está limitado a 75% do débito consolidado já com o desconto de 70% nos acréscimos moratórios, e os 25% restantes deverá ser quitado em dinheiro em 5 dias úteis seguintes ao deferimento da quitação com o precatório.

Se for débito de IPVA, o limite de compensação de que trata o parágrafo anterior será de 50%.

A compensação é condicionada a que o precatório, cumulativamente:

I – já tenha sido incluído em orçamento para pagamento;

II – não seja objeto de qualquer impugnação ou recurso judicial, salvo a hipótese de expressa renúncia ao valor controvertido;

III – seja de titularidade do devedor, que pode ser adquirida através de cessão posterior ao encerramento do processo judicial.

Em todos os casos, somente serão aceitos para compensação precatórios que já tenham a titularidade do devedor reconhecida pelo órgão competente do Poder Judiciário, atestada ainda por procedimentos previstos em Resolução a ser editada pela Procuradoria Geral do Estado.

Desistência de defesas, impugnações, contestações etc.

Para adesão, é necessária a desistência de eventuais ações ou embargos à execução fiscal, nos autos judiciais respectivos, bem como à desistência de eventuais impugnações, defesas e recursos apresentados no âmbito administrativo, relativos aos créditos tributários abrangidos, com renúncia irrevogável e irretratável ao direito sobre o qual se fundam.

A desistência deverá ser comprovada:

I – no prazo de 60 dias contados da data do recolhimento da parcela única ou da primeira parcela, mediante apresentação de cópia das petições devidamente protocolizadas, perante a Procuradoria responsável pelo acompanhamento das respectivas ações judiciais;

II – na data do pedido de ingresso no programa, quanto a impugnações, defesas e recursos em andamento na esfera administrativa.

Empresas do Simples Nacional

O parcelamento não se aplica ao contribuinte optante pelo Simples Nacional, exceto ao que se refere aos créditos apurados ou lançados fora do Regime do Simples Nacional (ICMS-ST, ICMS Importação, dentre outros).

Condições favoráveis para empresas em recuperação judicial

Para empresas em recuperação judicial as condições são diferentes. Os débitos abrangidos são aqueles cujo fato gerador tenha se dado até 27 de outubro de 2025.

O prazo para adesão é o mesmo, ou seja, 7 de fevereiro de 2025, e as condições são bem mais favoráveis.

O débito consolidado poderá ser pago, a critério do devedor, em até 180 (cento e oitenta) parcelas, mensais e consecutivas, com as seguintes condições:

I – à vista, com redução 95% das penalidades e acréscimos moratórios;

II – com redução de 90% das penalidades e acréscimos moratórios, para pagamento de 2 a 48 parcelas;

III – com redução de 85% das penalidades e acréscimos moratórios, para pagamento em 49 a 72 parcelas;

IV – com redução de 80% das penalidades e acréscimos moratórios, para pagamento em 73 a 96 parcelas;

V – com redução de 75% das penalidades e acréscimos moratórios, para pagamento em 97 a 120 parcelas;

VI – com redução de 70% das penalidades e acréscimos moratórios, para pagamento em 121 a 144 parcelas; e

VII – com redução de 65% das penalidades e acréscimos moratórios, para pagamento em 145 a 180 parcelas.

O parcelamento poderá se dar também calculando-se a parcela por percentual do faturamento, contudo, nesse caso, o saldo – se houver – deverá ser quitado em até 15 dias do pagamento da última parcela. O escalonamento das parcelas calculadas como percentual de faturamento é o seguinte:

I – até 2% do faturamento para parcelamentos de até 24 meses;

II – 2,5% do faturamento para parcelamentos de 25 a 48 meses;

III – 3 % do faturamento para parcelamentos de 49 a 72 meses;

IV – 3,5% do faturamento para parcelamentos de 73 a 84 meses;

V – 4,5% do faturamento para parcelamentos de 85 a 120 meses; e

VI – 5,5% do faturamento para parcelamentos de 121 a 180 meses.

O devedor não poderá utilizar da recuperação judicial exclusivamente para obter o parcelamento tributário de que trata este Decreto, conforme dispositivo previsto no mesmo. Trata-se de critério subjetivo e de difícil aferição.

2026 começa com aumento para empresas: JCP, Lucro Presumido e FOT

O ano de 2026 começa e com ele novo aumento de impostos. Através de reajuste de alíquotas ops governos conseguem aumentar a arrecadação e sangrar mais ainda empresas e contribuintes.

Aumento de alíquota de IR no Lucro Presumido e no JCP

A Lei Complementar 224 de 26/12/2025, sob o argumento de reduzir os “incentivos tributários”, majora tributos e aumenta a carga tributária do país. Nessa linha, foram atingidos o pagamento de juros sobre capital próprio (JCP), o lucro presumido, além de outros regimes.

No que se refere ao JCP, o valor do IR retido do sócio passa de 15% para 17,5%.

Em relação ao lucro presumido, o valor a pagar de IRPJ e CSLL fica majorado em 10% na parte do faturamento anual que ultrapassar R$ 5 milhões. Com isso, a presunção de lucro, que é de 8% para comércio, indústria e transporte, e de 32% para serviços, passará para, respectivamente, 8,8% e 35,2% incidente tão somente sobre o que ultrapassar o patamar mencionado.

Como a apuração desses tributos é trimestral, a verificação do limite será proporcional, ou seja, alíquotas majoradas para faturamentos superiores a R$ 1,25 milhão por trimestre.

Aumento de alíquota do FOT

Na mesma linha, o Estado do Rio de Janeiro majorou a tributação dos contribuintes de ICMS que possuem regimes especiais sujeitos ao pagamento do FOT – Fundo Orçamentário Tributário.

Trata-se do pagamento compulsório de um complemento de ICMS no valor de 10% da diferença entre o regime normal de apuração e o regime especial ao qual o contribuinte estiver sujeito. Ou seja, um pedágio para quem possui algum benefício tributário.+O pedágio não seria um problema se estivesse contratado desde o início: o problema é que tais benefícios foram contratados sem esse pagamento, com contrapartidas onerosas (investimentos em instalação ou expansão, geração de empregos, arrecadação etc.), e depois, sem aviso, foi empurrado o FOT em razão da necessidade de arrecadação do estado.

Não satisfeito com tal imposição, e achando pouco, o estado do Rio de Janeiro resolveu aumentar esse pedágio através da Lei n° 11.071 de 22/12/2025: agora, de 10%, o FOT pode chegar a até 60%! E o pior: embora tenha natureza de tributo, não se pode dar crédito desse valor pago. Ou seja, é um valor irrecuperável, o qual vai inviabilizar a operação de várias empresas no Rio de Janeiro. Para essas, outros estados estão do lado e prontos para recebê-las…

Regra geral, o FOT passa de 10% para 20% em 2026, e nos anos seguintes obedece ao seguinte escalonamento:

I – 25% a partir de 01 de janeiro de 2027;

II – 27% a partir de 01 de janeiro de 2028;

III – 30% a partir de 01 de janeiro de 2029;

IV – 40% a partir de 01 de janeiro de 2030;

V – 50% a partir de 01 de janeiro de 2031;

VI – 60% a partir de 01 de janeiro de 2032.

Contudo, pode ser um valor menor: ao percentual de 10% atual, será adicionado 8,18%, perfazendo o total de 18,18% a ser depositado no FOT, para os casos em que os contribuintes comprovarem que usufruem incentivo fiscal ou incentivo financeiro-fiscal concedido por prazo certo e que condiciona a sua fruição ao cumprimento de condições onerosas.

Ato da Secretaria de Estado de Fazenda regulamentará a forma, o prazo e as informações necessárias à comprovação dessas condições onerosas.

Estarão livres desses aumentos os seguintes regimes:

- Enquadrados nos benefícios fiscais instituídos pelas Leis Estaduais nº 6.979, de 31 de março de 2015 (lei da indústria), e nº 8.960, de 30 de julho de 2020 (setor metalmecânico);

- Operações a que se refere o inciso I, do Art. 4º Decreto Estadual nº 45.607, de 21 de março de 2016 (cigarro e artigos de fumo em geral);

- Enquadrados no Benefício Fiscal instituído pela Lei Estadual nº 10.335, de 16 de abril de 2024 (cimento, argamassa e concreto), e regulamentada pelo Decreto Estadual nº 49.118, de 29 de maio de 2024 (cimento, argamassa e concreto);

- Empresas beneficiadas pelo Decreto Estadual nº 35.418 de 11 de maio de 2004 (perfume, cosmético e similares);

- Enquadrados no Benefício Fiscal instituído pela Lei Estadual nº 9.162, de 28 de dezembro de 2020 (operações com brita);

- Enquadrados no Benefício Fiscal instituído pelo Decreto Estadual nº 44.629, de 25 de fevereiro de 2014 (produtos aplicados na construção civil).

Receita deve ampliar fiscalização em empresas do Simples Nacional

Tudo indica que a Receita Federal do Brasil (RFB) passará a fiscalizar as empresas optantes pelo Simples Nacional em algumas questões que até hoje foram negligenciadas:

(i) sócios com mais de uma empresa, cujos faturamentos somados ultrapassam o limite anual de R$ 4,8 milhões, e (ii) sociedades que se dividem artificialmente para se manterem no Simples, ainda que para isso se utilizem de interpostas pessoas no quadro societário.

Alguns “especialistas de rede social”, com o objetivo de chamar atenção para seu conteúdo, tem alardeado que a RFB vai somar faturamentos de empresas de parentes, de cônjuges etc. Não é esse o objetivo da norma, e nem poderia, pois não há qualquer ilícito em parentes exercerem atividades parecidas ou até iguais. O ilícito está na simulação, na fraude, enfim, algo que precisa ser provado pela Fazenda em procedimento fiscalizatório antes de qualquer autuação.

Esse alvoroço todo decorre da edição da Resolução 183 de 26 de setembro de 2025 do Comitê Gestor do Simples Nacional, que apenas repete o teor do §19 do artigo 3° da Lei Complementar n° 123/2006 (Lei do Simples Nacional), incluído pela Lei Complementar n° 214/2025 (Lei da reforma tributária).

O citado §19 possui o seguinte teor:

“§ 19. Para fins do disposto nesta Lei Complementar, devem ser consideradas todas as atividades econômicas exercidas, as receitas brutas auferidas e os débitos tributários das entidades de que trata o caput e o art. 18-A, ainda que em inscrições cadastrais distintas ou na qualidade de contribuinte individual, em um mesmo ano-calendário.”

Ou seja, nenhuma novidade! Repetiu o que sempre existiu: considera-se o faturamento proveniente de todas as atividades da sociedade, incluindo o auferido através de inscrições cadastrais distintas. Ora, inscrições cadastrais distintas só existem em dois casos: filiais, o que é lícito e já se soma o faturamento hoje; e empresas artificialmente desdobradas em mais de uma, o que é ilícito, e hoje, sendo descoberto o artifício, vai redundar no somatório do mesmo modo.

Claro que sempre haverá espaço para a interpretação do fisco, usualmente leonina, no sentido de que empresas do mesmo grupo econômico devem ter os seus faturamentos somados para fins de fixação da alíquota do Simples (como a tabela é progressiva, o somatório importará em aumento da carga tributária). Não é o que está escrito na norma: grupo econômico no Simples Nacional é lícito se o somatório do faturamento de todas as sociedades que o compõem esteja dentro do limite de R$ 4,8 milhões/ano. Se forem empresas realmente independentes, não há fundamento legal para tal somatório.

Fato é que até aqui a Receita pouco fiscalizou a utilização artificial de interpostas pessoas em empresas optantes pelo Simples Nacional, ou sociedades desdobradas de modo artificial. Na verdade, nem mesmo pessoas com participação em mais de uma sociedade cujo somatório ultrapasse o teto do regime simplificado é fiscalizado (algo que poderia ser feito de forma automática).

A Resolução, embora não traga qualquer novidade normativa – como vimos, tudo o que está lá já poderia ser aplicado antes –, é um indicativo de que o comportamento do fisco poderá mudar em relação a esses temas, passando a dar mais atenção a essas situações.

Registro de contrato de locação é necessário para evitar maior tributação

Para quem possui imóvel alugado, há uma providência a ser tomada até o dia 31 de dezembro de 2025 para gerar uma economia futura: o registro do contrato de locação em títulos e documentos, ou no RGI, para que seja possível seguir pagando a tributação atual até o fim do contrato.

A tributação de IBS/CBS para a locação ficará em 8,4%, caso a alíquota nominal seja mesmo estabelecida em 28%. Essa tributação de 8,4% vai substituir a tributação de PIS/COFINS que hoje está em 3,65%. São 4,75 pontos percentuais de aumento na carga tributária.

Entretando, contratos assinados em data anterior à LC 214 (16/01/2025), se possível a comprovação da assinatura (firma reconhecida ou assinatura digital), poderão manter a tributação atual se registrado conforme tratamos acima até 31 de dezembro de 2025. Sendo um contrato não residencial, a tributação atual será mantida até o fim do contrato. Sendo um contrato residencial, a tributação será mantida até o fim do contrato, ou até 31/12/2028, o que vier primeiro.

Em resumo: o prazo é curto, e os proprietários precisam correr.

Lei sobre tributação de lucros e dividendos é publicada

Em artigo recente do nosso blog, tratamos do projeto que tributava dividendos, o qual havia sido aprovado na Câmara e no Senado, faltando apenas a sanção presidencial para que se tornasse lei.

Finalmente a lei foi publicada (lei n° 15.270 de 26/11/2025).

Não houve alterações em relação ao projeto anteriormente aprovado, sobretudo, foi mantida sem vetos a disposição que mantém a isenção dos lucros acumulados até 2025, desde que sua distribuição seja aprovada ainda em 2025, e o seu creditamento e pagamento ocorra até 31 de dezembro de 2028.

Em um evento exclusivo para clientes, a MSA Advogados e a Múltipla Consultoria promoverão uma palestra online sobre a nova lei no próximo dia 2 de dezembro, terça-feira, às 10h, ocasião em que tratarmos da retenção na fonte, tributação anual na Declaração de Ajuste, procedimentos necessários para aprovação com isenção do estoque de lucros acumulados até 2025, planejamento operacional para reduzir a tributação, e muitos outros temas relacionados à nova lei.

Você que é cliente da MSA Advogados, pode clicar aqui e fazer a sua pré-inscrição.

Lei admite a atualização patrimonial tanto para pessoas físicas quanto jurídicas

A lei n° 15.265 publicada no dia 21/11/2025 criou o Regime Especial de Atualização e Regularização Patrimonial (Rearp), através do qual será possível (i) atualizar o valor de bens móveis e imóveis no IR das pessoas físicas, (ii) atualizar tais bens nos balanços das empresas, e (iii) regularizar bens móveis e imóveis que não tenham sido declarados pelas pessoas físicas e jurídicas.

Atualização do valor de bens

A atualização está disponível para bens móveis automotores terrestres, aquáticos e aéreos sujeitos a registro público e imóveis localizados no território nacional ou no exterior adquiridos com recursos de origem lícita até 31 de dezembro de 2024 por pessoas físicas ou jurídicas.

O objetivo é atualizar o valor do bem na declaração de IR da pessoa física, ou no balanço da pessoa jurídica, com o pagamento dos tributos previstos na lei.

A pessoa física que atualizar o bem pagará 4% de IR sobre o valor atualizado, e a pessoa jurídica pagará 8% (4,8% de IR e 3,2% de CSLL).

O objetivo da lei não é facilitar a vida de ninguém, naturalmente, mas arrecadar. Por isso, devemos estar atentos às suas armadilhas.

A primeira: esse valor atualizado não poderá servir para reduzir o ganho de capital caso esse bem seja alienado em até cinco anos. Ou seja, só vai compensar, e gerar efeitos tributários benefícios para o contribuinte, caso a alienação do bem se dê acima desse prazo.

A segunda emboscada: a opção pela atualização vai deslocar a data de aquisição do bem para a data em que for formalizada a opção pelo Rearp, para fins de redução do ganho de capital a que estão sujeitas as pessoas físicas. Explicando: as leis n° 7.713/1988 e n° 11.196/2005 preveem uma redução do ganho de capital das pessoas físicas progressiva: quando mais antiga a data de aquisição, maior a redução do ganho de capital. O objetivo é amortizar um pouco o efeito da inflação na majoração do valor de venda do bem. Com o Rearp, esse “ganho” na redução do imposto em razão da antiguidade do bem será anulado.

A terceira: para as empresas, por sua vez, o valor atualizado não poderá gerar despesa dedutível de depreciação. Naturalmente, a contabilidade precisará lançar a depreciação do bem, contudo, tal despesa deverá ser adicionada no LALUR quando da apuração do lucro real.

Regularização de bens

Assim como já ocorreu no passado, abre-se novo prazo para regularização de bens no Brasil ou no exterior, e que eventualmente não tenham sido declarados ao fisco.

A tributação é a mesma já praticada em outras oportunidades: 15% de IR, mais 15% de multa, totalizando 30% do valor a ser regularizado.

A regularização alcança não só bens moveis e imóveis, mas também títulos, saldos bancários, e outros bens e direitos de qualquer natureza.

A opção pelo Rearp, para fins da regularização, se dará na forma de regulamento, mediante declaração única de regularização específica, pela pessoa física ou jurídica, contendo a descrição pormenorizada dos bens e direitos a serem regularizados de que seja titular em 31 de dezembro de 2024, com o respectivo valor em moeda corrente, acompanhada do pagamento integral, ou primeira quota, do imposto e da multa devidos.

Adesão e pagamento parcelado dos tributos

A opção ao Rearp tanto pela atualização quanto pela regularização, deverá se dar no prazo de 90 dias da promulgação da lei, na forma do que vier a ser regulamentado pela Receita Federal do Brasil (RFB). Em resumo, embora já esteja correndo o prazo, ainda não é possível optar: precisamos aguardar os procedimentos a serem publicados pela RFB em breve.

O tributo devido, por sua vez, poderá ser pago em até 36 (trinta e seis) parcelas, corrigidas pela taxa Selic.

Nenhuma parcela poderá ser inferior a R$ 1 mil, o que pode limitar o prazo total de quitação.

Aprovada a tributação sobre dividendos: mais sangue drenado das artérias do contribuinte

Parabéns aos envolvidos: ressuscitado um zumbi enterrado há 30 anos.

O argumento: justiça fiscal! Como se mais tributos sobre atividade econômica não fossem parar no preço, de modo que a conta será paga por todos. Fora que, se existisse mesmo alguma preocupação com justiça fiscal, estaríamos discutindo uma redução na tributação sobre o consumo (essa sim penaliza os de menor renda), e, como vimos, a reforma tributária sobre o consumo chegou sem que se reduzisse um único e escasso centavo na carga tributária: ao contrário, a perspectiva é de aumento.

Em 26/12/1995 a Lei n° 9.249/1995 isentou de IR a distribuição de lucros e dividendos; como contrapartida, a tributação das empresas foi majorada. O objetivo, uma espécie de substituição tributária: tributa-se mais o lucro gerado na empresa (o qual, de qualquer forma, é do sócio), para não precisar se preocupar com a entrega desse lucro ao sócio tributando novamente. Agora, sob bravatas e populismos, volta-se a tributar a distribuição do lucro ao sócio, sem que a tributação desse mesmo lucro na empresa seja reduzida.

Vamos então aos detalhes da transfusão de sangue tributária.

Alta Renda

O projeto de lei aprovado ontem (05/11/2025) no Senado Federal traz duas novidades principais no que tange à tributação do que o legislador convencionou chamar de “alta renda”: retenção de IR na fonte para lucros distribuídos em montante superior a R$ 50 mil/mês, e tributação mínima na Declaração de Ajuste Anual.

O conceito de “alta renda”, como visto, é objetivo: quem recebe lucros em valores superiores a R$ 50 mil/mês, e rendas anuais superiores a R$ 600 mil. Ocorre que a lei não prevê a atualização desses valores, um golpe já conhecido (vide tabela do Simples Nacional, e tabela progressiva do IRPF): mantém-se sem atualização os limites, e a inflação faz o resto do serviço.

E assim será. Para se ter uma ideia, o IGPM variou, nos últimos 10 anos, 95,57%. Se mantivermos o mesmo ritmo (com essa gastança, a tendência é de piora), os R$ 50 mil corresponderão à metade desse valor daqui a 10 anos; em 20 anos será um quarto desse valor; e em trinta (será que esperam mais trinta para fazer uma nova reforma?), corresponderá ao piso mínimo de isenção da tabela progressiva do IR hoje (R$ 5 mil).

Tributação na Fonte

A Lei n° 9.250/95 foi alterada para inclusão do artigo 6-A, o qual prevê a tributação mensal de “altas rendas”, de modo que o pagamento de lucros e dividendos por uma mesma empresa a uma mesma pessoa física residente no Brasil em montante superior a R$ 50 mil sofrerá uma retenção na fonte de 10%.

Não há escalonamentos: se distribuir R$ 50 mil, nada paga; se distribuir R$ 50,5 mil, paga 10% do valor total. Se distribuir R$ 1 bilhão, a alíquota continua 10%.

Lucros e dividendos distribuídos a pessoas jurídicas, em qualquer patamar, continuam isentos de IR.

Sócios no exterior

Os lucros e dividendos pagos a sócios no exterior, pessoa física ou jurídica, e em qualquer valor, sofrerão a retenção de 10% de IR.

Aqui não haverá patamar mínimo, nem exceção para pessoas jurídicas.

Lucros acumulados até 2025

A lei prevê que os lucros acumulados até 2025 podem ser distribuídos até 31/12/2028 ainda de forma isenta, desde que sejam aprovados e registrados em até 31/12/2025.

Poucas empresas terão condições de ter o lucro de 2025 fechado até 31/12, contudo, essa é uma oportunidade que não se pode perder. O procedimento então será apurar os resultados até novembro, e estimar o resultado de dezembro. Caso o lucro deliberado seja superior ao de fato apurado, será o caso de distribuir até o limite da apuração para que a diferença não seja tributada.

IR mínimo anual

Além da retenção mensal na fonte, a lei prevê uma tributação mínima anual para as “altas rendas”. Essa tributação será apurada na Declaração Anual de Ajuste do IRPF, e vai considerar não apenas a receita de dividendos, mas todas as rendas auferidas pela pessoa física.

Todas as rendas auferidas pela pessoa física serão somadas (incluindo dividendos, rendimento de aplicações financeiras, rendimentos do trabalho, doações etc.), serão excluídas as rendas previstas em lei como excetuadas da cobrança (aposentadoria por moléstia grave, indenizações por dano moral ou patrimonial, heranças, ganho de capital, e algumas outras), e será somado todo o IR pago sobre as rendas consideradas. Esse IR deverá obedecer ao patamar mínimo previsto em lei; se for superior, o contribuinte deverá pagar a diferença; se for inferior, o valor retido na distribuição de dividendos será retido na diferença.

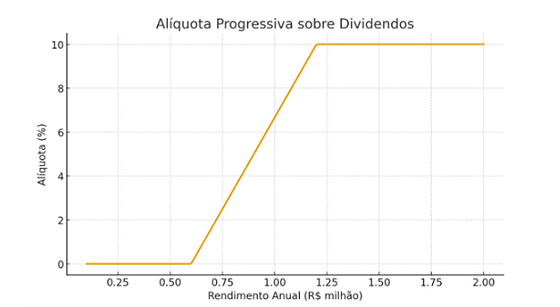

O percentual mínimo do IR devido é de 10% para rendas anuais superiores a R$ 1,2 milhão, e de zero para rendas anuais até R$ 600 mil.

Entre R$ 600 mil e R$ 1,2 milhão, a alíquota mínima sofre um escalonamento que obedece a seguinte fórmula:

Alíquota mínima = ((renda anual/60.000)) – 10)%

Para facilitar a visualização, o seguinte gráfico mostra a alíquota de IR anual mínima de acordo com a renda:

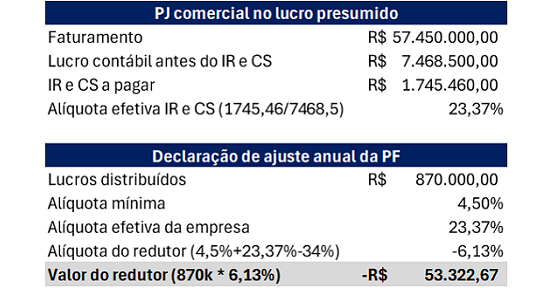

Redutor do IR a pagar de acordo com a alíquota efetiva paga pela empres

As alíquotas nominais de IRPJ e CSLL que as empresas pagam alcança o total de 34%. Mas nem todas pagam esse valor de forma efetiva, pois aproveitam prejuízos fiscais de exercícios anteriores, deduzem JCP, ou possuem rendimentos isentos (dividendos de outras empresas, subvenções decorrentes de benefícios estaduais etc.), de modo que a alíquota efetiva, ou seja, o quanto se paga de IR e CS, dividido pelo lucro contábil, acontece de ser inferior a 34%.

Quem também costuma pagar alíquota efetiva inferior a 34% são as empresas do lucro presumido.

Dessa forma, a lei criou um redutor a ser aplicado sobre a base de cálculo do IR a pagar das pessoas físicas, atrelado à alíquota efetiva das empresas pagadoras dos dividendos. O objetivo é reduzir o IR à medida que a alíquota efetiva da empresa se aproxime dos 34%.

Esse redutor é aplicado na Declaração de Ajuste Anual, e funciona da seguinte forma: será igual à aplicação, sobre o valor dos lucros, da diferença entre o somatório da alíquota mínima da PF com a alíquota efetiva de IR e CS da empresa, deduzido de 34%.

Em outros termos:

Redutor = lucros recebidos * ((alíq mínima + alíq efetiva IR e CS) – 34%).

O cálculo é simples; a questão é ter as informações da alíquota efetiva de IR e CS das empresas, o que, provavelmente, será obrigatório informar no Informe de Rendimento enviado para as pessoas físicas em fevereiro de cada ano.

Um exemplo do cálculo está abaixo, considerando uma empresa no lucro presumido, com atividade comercial:

No exemplo acima, o valor de R$ 53.322,67 será subtraído da base de cálculo de IR da pessoa física quando da aplicação da alíquota mínima.

Planejando o futuro

Como visto acima, a mudança na tributação é significativa, e com isso o futuro precisa ser planejado.

O primeiro ato é planejar a distribuição do estoque de lucros acumulados até 2025. Em seguida, é hora de planejar a distribuição e a tributação de 2026 em diante.

As pessoas jurídicas continuam isentas, o que sugere a substituição de pessoas físicas por pessoas jurídicas (holdings) nos quadros societários das empresas operacionais.

Por outro lado, é preciso tomar cuidado com a distribuição disfarçada de lucros, algo praticamente extinto em 1995, e que agora voltará a assombrar os contribuintes: o fisco buscando classificar despesas da empresa como benefício para o sócio, de modo a tributar o referido desembolso.

Os sócios no exterior passam a ser tributados em qualquer cenário, o que demanda uma revisão das estruturas formadas contando com empresas off shore.

Em resumo, qualquer estrutura que se tenha planejado até aqui – e até a falta de estrutura –, demandarão uma revisão cuidadosa.

Evento fechado para clientes

Para tratar dessa mudança profunda na rotina das empresas, sócios e acionistas, a Múltipla Consultoria e a MSA Advogados realizarão um evento exclusivo para clientes no dia 3 de dezembro, na parte da manhã, durante o qual os nossos profissionais vão prestar esclarecimentos sobre todos os pontos da nova lei, apresentar cenários, e discutir sugestões de planejamento para uma melhor adequação à nova tributação. Reserve a data na agenda, pois em breve os clientes receberão os detalhes e as instruções para inscrição.

Desmistificando a reforma tributária: entenda o cronograma e evite sustos

- A reforma tributária já entra em vigor no ano que vem?

- Sim, começa, na prática, em 2026.

Não fiz nada, não sei quais as alíquotas dos meus produtos! O que faço? - Calma, a vida muda de verdade em 2027, mas para 2026 já há providências a tomar.

Certamente, todos os dias, alguém das áreas da contabilidade ou tributária oferece algum serviço, ou envia algum alerta urgente relacionado à reforma tributária. Caso o empresário aceite o convite para a reunião de apresentação do “produto”, ou clique no vídeo impulsionado pelo Instagram, dificilmente o diálogo seria como o acima ilustrado.

Nada melhor do que informação séria para, ao mesmo tempo, acalmar os ânimos e motivar a agenda a sair da inércia.

Por isso vamos entender agora o cronograma da reforma.

Substituição de tributos

A essa altura você já deve saber, mas não custa repetir: saem de cena o IPI, PIS, COFINS, ICMS e ISS, e entram no jogo o CBS (federal), IBS (estados e municípios) e IS (imposto seletivo federal, apenas para alguns produtos).

Alíquota normal

A alíquota normal total do IBS e da CBS vai ser definida por Resolução do Senado Federal, o que ainda não aconteceu. Há rumores de que ficará perto de 28% o somatório, mas não há nada certo ainda.

Mais do que isso: não haverá uma alíquota fixa, mas teremos alíquotas diferenciadas entre 2027 e 2033, e somente a partir deste último ano a alíquota desses tributos será estável.

Haverá ainda reduções da alíquota base de acordo com o produto ou serviço, o que já é conhecido desde já, e trataremos adiante.

As alíquotas do Imposto Seletivo (IS) também não são conhecidas, e serão fixadas em lei ordinária.

Cronograma

Até aqui já deu para perceber que qualquer estudo de alíquotas para o seu produto ou serviço estará baseado em chute: embora saibamos quais produtos e serviços sofrerão redução, bem como o tamanho da redução, a alíquota base sobre a qual teremos a redução é desconhecida. É possível trabalhar com uma estimativa, nada além disso – salvo nos casos de redução de 100% ou isenção, naturalmente.

Além disso, impacto dos novos tributos só teremos em 2027. Em 2026, para o empresário, só o que muda são as obrigações acessórias: lay-out de emissão de notas fiscais (trabalho a ser realizado nas empresas), e método de apuração (trabalho para o contador).

Então, antes de salvar o mundo, vamos arrumar o nosso quarto primeiro: tem gente preocupada com alíquotas (2027), mas ainda não se organizou para as obrigações de 2026.

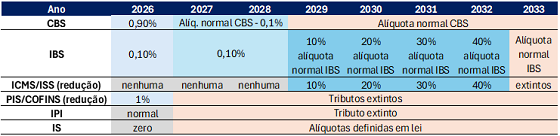

Vejamos como se dará ano a ano:

2026 – Entra em vigor 1% de CBS/IBS, com a redução de 1% da COFINS. Ou seja, impacto zero na tributação, só mais trabalho para o contador apurar todos os tributos. E, claro, trabalho para adaptar os sistemas de emissão de notas fiscais para a inclusão dos novos tributos no xml. Para o Simples Nacional, nada muda.

2027 – Extinção do IPI, e do PIS/COFINS, entrada em vigor da CBS e do IS. Aqui já vai começar a doer no bolso das empresas do lucro presumido, pois a CBS será bem superior, contudo, com a possibilidade de aproveitar créditos. Para os prestadores de serviço, será um aumento considerável na tributação, dado que o seu maior custo – folha de pagamento – não gera crédito de CBS. Aumentará a preocupação com a regularidade das compras (pois geram crédito de CBS), bem como aumenta a complexidade na apuração. Para as empresas do lucro real, haverá pouco impacto. Para as indústrias, a extinção do IPI é a boa notícia.

2028 – Continuação de 2027, com as mesmas regras.

2029 a 2032 – Início da cobrança do IBS em 2029 de forma escalonada, com redução proporcional da cobrança do ICMS e ISS. Aqui as empresas beneficiárias de benefícios fiscais de ICMS começam a sentir o impacto financeiro, dado que não há incentivo para IBS.

2033 – Novo sistema integralmente em operação, e extinção dos tributos antigos em definitivo.

A tabela abaixo demonstra todo o cronograma citado no artigo:

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: