MSA participa de palestra sobre inovação

Realizada nos dias 8 e 13 de novembro, a palestra Como crescer em um cenário competitivo contou com a participação de mais de 150 pessoas, entre clientes, parceiros e amigos.

Promovida pelo Grupo Múltipla, com apoio da MSA Advogados e em parceria com o CDPV, o encontro teve a participação do sócio da MSA Advogados Marco Aurélio Medeiros, que falou um pouco sobre como a inovação pode ajudar na área tributária e como isso reflete no dia a dia dos clientes. Logo depois, Diego Maia discorreu um pouco mais sobr eos efeitos da inovação para empresas e profissionais.

Diego citou vários exemplos de transformações que ocorreram e que estão ocorrendo no dia a dia da vida das pessoas e das empresas, chamando para uma reflexão de como será o futuro e qual o destino de quem não acompanhar essas mudanças.

Veja mais sobre o evento e o que foi discutido com o público, na cobertura feita dentro do Gestão Múltipla.

STF afasta penhora de fiador na locação não residencial

Uma das exceções para a penhora de bem de família sempre foi a fiança locatícia. O artigo 1° da Lei n° 8.009/91 estabelece que o imóvel residencial próprio do casal, ou da entidade familiar, é impenhorável e não responderá por qualquer tipo de dívida civil, comercial, fiscal, previdenciária ou de outra natureza, contraída pelos cônjuges ou pelos pais ou filhos que sejam seus proprietários e nele residam, salvo nas hipóteses previstas nesta lei.

E a mesma lei, em seu artigo 3°, elenca as exceções para a impenhorabilidade, dentre elas, por obrigação decorrente de fiança concedida em contrato de locação.

E assim tem sido desde então, com os locadores aceitando fiadores que apresentem, como garantia, imóveis residenciais, dada a exceção da lei. E o STF, em precedentes anteriores, votou pela constitucionalidade dos dispositivos da Lei n° 8.009/91.

Contudo, em recente decisão (RE 605.709-SP), o STF admitiu o Recurso Extraordinário, sob o argumento de que os precedentes tratavam-se de fiança em locação residencial, e o caso em exame era de locação comercial. E no julgamento, por maioria, firmou-se o entendimento de que o direito de moradia, expresso no artigo 6° da Constituição Federal, se sobrepunha à impenhorabilidade. Assim, ao menos na locação comercial, há um precedente quanto à impenhorabilidade do imóvel residencial do fiador.

Considerando que o direito de moradia é o mesmo, independentemente do tipo de locação em que o imóvel tenha sido dado em garantia, é possível que tal entendimento seja estendido também às locações residenciais.

O fato é que os locadores, a partir de agora, ficam inseguros quanto à aceitação de garantias, e passarão a exigir – pelo menos, é o que se recomenda após tal decisão – como garantia de fiança apenas imóveis comerciais, ou um fiador que possua no mínimo dois imóveis.

Claro que a vida dos locatários fica ainda mais complicada: se já não era fácil encontrar um fiador, agora a dificuldade aumenta.

O excesso de garantias, que a princípio parece benéfico para a sociedade, não raro atenta contra o próprio beneficiário. A dificuldade de se cobrar uma dívida acarreta, naturalmente, o aumento do preço da dívida (juros), a redução da oferta de crédito, e o que é mais comum, a conjugação das duas alternativas anteriores.

A própria impenhorabilidade do imóvel não tem qualquer sentido prático ou econômico: qual a diferença entre o cidadão A, que mora em seu imóvel próprio, e o cidadão B, que possui o valor do imóvel depositado no Banco, e utiliza o rendimento da aplicação financeira para pagar o seu aluguel? Por que o cidadão A, mesmo devedor, não pode ter o seu imóvel penhorado, e o cidadão B, por outro lado, pode perder todo o dinheiro depositado em uma penhora on line? Em qual mundo um imóvel vale mais, perante a justiça, do que dinheiro?

Ou outra: por que o imóvel do devedor vale mais do que o imóvel do credor? Sim, porque se a dívida é locatícia, tem origem na utilização de um imóvel: enquanto o locatário pode usar o imóvel do locador sem pagar, este não pode usar o imóvel do fiador para satisfazer o seu crédito. E se o locador usa tal rendimento para pagar, também ele, o aluguel do imóvel aonde mora? Com o calote do locatário e do fiador, não estaria ele prejudicado em seu direito de moradia?

TST entende que cartões de pontos são válidos mesmo sem assinatura do empregado

Em decisão de 14 de junho de 2018, o Tribunal Superior do Trabalho (TST) entendeu que o registro do ponto, mesmo sem a assinatura do empregado, possui valor probatório perante a justiça do trabalho.

A decisão se deu devido a um julgamneto em que Tribunal Regional do Trabalho (TRT) do Rio de Janeiro invalidou os cartões de ponto apresentados por uma empresa, a fim de contestar a alegação do reclamante de que fazia horas extras contínuas, inclusive nos finais de semana. Segundo o Tribunal do Rio de Janeiro, o registro do ponto não continha a assinatura do empregado, de modo que não poderiam ser utilizados como prova.

Veja a matéria completa no Gestão Múltipla.

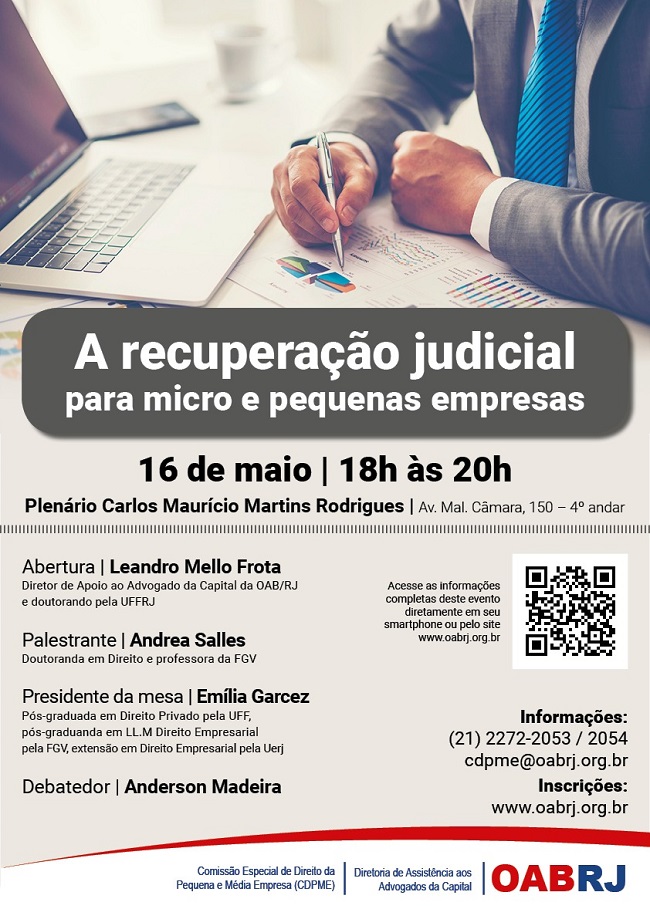

Revista da OAB destaca palestra de Andrea Salles

A Revista da OAB deu destaque a palestra proferida pela advogada, e sócia da MSA Advogados, Andrea Salles, sobre Recuperação judicial para micro e pequenas empresas.

O evento ocorreu no dia 16 de maio, na sede da OAB-RJ, e Andrea destacou que no Brasil falta a cultura do empreendedorismo, uma das causas de negócios de família, por vezes, não conseguirem se sustentar ou mesmo crescer.

Para quem quiser, o link para a página aonde está a matéria é o http://issuu.com/jornalismooab/docs/tribuna-do-advogado-junho-2018/49?e=0.

Evento na OAB teve Andrea Salles como palestrante

Em evento promovido pelo OAB-RJ no dia 16 de maio, a sócia da MSA Advogados Andrea Salles falou sobre o tema A recuperação judicial para micro e pequenas empresas. Andrea, que é doutoranda em Direito e professora da Emerj, ressaltou a importância do tema e como pode ajudar os empresários em tempos de dificuldade.

Andrea Salles discorreu sobre recuperação judicial

Andrea Salles fala sobre recuperação judicial

Em evento promovido pelo OAB-RJ para o próximo dia 16 de maio, a sócia da MSA Advogados Andrea Salles será a palestrante sobre o tema A recuperação judicial para micro e pequenas empresas. O evento será no Centro do Rio de Janeiro e as inscrições podem ser feitas através do site da OAB-RJ.

Registro do Balanço na Junta Comercial e distribuição desigual de lucros

inal de abril, e quem participa de licitações já sabe: a partir de agora é preciso apresentar o balanço do ano anterior registrado na Junta Comercial. E para as demais empresas, é obrigatório o registro?

Sobre o tema específico do registro do balanço, já tratamos da questão em outro artigo aqui no Blog, cuja leitura recomendo.

Por que somente a partir de abril preciso do balanço registrado?

Essa exigência é do Código Civil, mais especificamente, o art. 1.078, I, o qual determina que os sócios devem se reunir ao menos uma vez ao ano, até o 4° mês do encerramento do exercício, para deliberar sobre “as contas dos administradores e deliberar sobre o balanço patrimonial e o de resultado econômico”. Daí que, como a imensa maioria das empresas possui o seu exercício social colidente com o ano civil, o 4° mês posterior ao encerramento cair sempre em abril.

Vale dizer que as micro e pequenas empresas (ME e EPP), por sua vez, estão dispensadas de realizar reuniões e registrar atas, por força do art. 70 da Lei Complementar 123/2006.

Na reunião ou assembleia que aprova o balanço, também se aprova a destinação dos lucros. Eis então que surge outra dúvida comum: é possível haver a distribuição desproporcional de lucros? Em outras palavras, os lucros podem ser divididos entre os sócios em proporção desigual à divisão do capital social? O sócio, por exemplo, que possui 10% do capital pode receber 70% dos lucros?

Se for uma sociedade anônima (S/A), não pode existir distribuição desproporcional de dividendos por mera deliberação dos acionistas em assembleia; somente se admite determinados privilégios às ações preferenciais (sem direito a voto) em detrimento das ordinárias (com direito a voto), contudo, o privilégio é destinado à ação, e não ao acionista, e é determinado no momento da emissão da mesma.

Já as sociedades limitadas podem distribuir lucros de forma desproporcional, sem qualquer regra prévia, bastando a deliberação dos sócios em assembleia ou reunião. Contudo, é preciso que (i) haja previsão no contrato social para a distribuição desproporcional, e (ii) exista, de fato, a deliberação formal, e nesse caso, registrada na Junta Comercial.

A deliberação pura e simples, mesmo que sem o registro na Junta Comercial, tem valor entre os sócios. Nesse sentido, até mesmo a deliberação não formalizada por escrito, mas passível de prova por qualquer meio (e-mails, testemunhas etc.), já possui valor. Contudo, para a deliberação ter força probante perante terceiros – e entre os terceiros, principalmente, a Receita Federal do Brasil –, é preciso o registro na Junta Comercial. Isso vale para todos os tipos de LTDA, incluindo as ME e EPP.

Assim, mesmo sendo uma ME e EPP, havendo distribuição desproporcional, recomenda-se a formalização da ata e o seu registro.

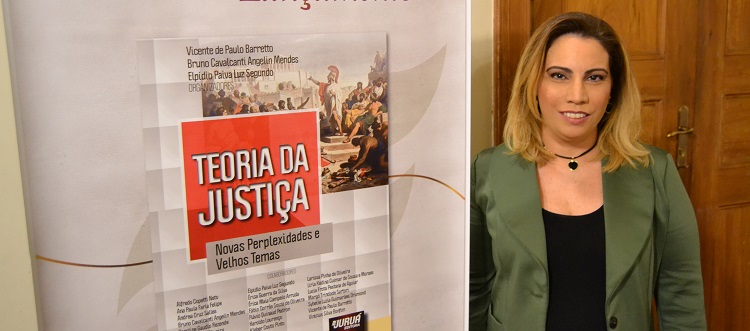

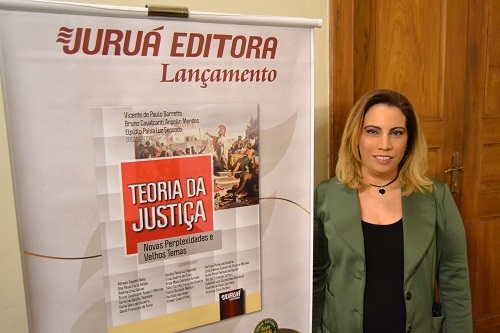

Teoria da Justiça é lançado expondo novos e antigos olhares sobre o tema

No último dia 22 de março, no Centro Cultural da Justiça Federal, no Rio de Janeiro, foi lançada a coletânea Teoria da Justiça – Novas Perplexidades e Velhos Temas, resultado da soma de esforços de um conjunto de pesquisadores de três programas de pós-graduação stricto sensu em Direito, e tem como objetivo fornecer pistas sobre a teoria da justiça, a partir da releitura e de uma nova roupagem a velhos temas e autores clássicos.

Sobre o recorte temático proposto, a professora Edna Raquel Hogemann, Pós-Doutora em Direito, destaca em seu Prefácio:

“Nessa obra, observa-se presente a interdisciplinaridade. Esse livro traz para o leitor a visão panorâmica das teorias da justiça, sem descuidar da apresentação das abordagens metodológicas e do uso das premissas ou pressupostos teóricos sobre os quais os pesquisadores fundamentaram sua interpretação. Salta aos olhos mais leigos a importância do pensamento da complexidade na elaboração da presente obra. Talvez seja esse o fio condutor que une as partes, conduzindo a pertinente coerência e clareza.”

Com estas palavras é que se acredita que esta coletânea de textos cumpre o seu papel de, tendo como fio condutor os novos e antigos olhares em relação à teoria da justiça a partir de uma visão jus-filosófica de sociedade, de Estado e de mundo, estimular os leitores no sentido de iluminar aspectos obscuros, problematizar interpretações aceitas e descerrar novos caminhos, esperando-se, por fim, que a práxis da teoria da justiça possa ensejar mudanças na práxis jurídica.

Uma das autoras é Andréa Salles, sócia da MSA Advogados, que discorreu sobre o tema Liberalismo político no Brasil e seu impacto na história das micro e pequenas empresas nacionais, que trata do histórico das microempresas e empresas de pequeno porte no Brasil, a partir de uma breve abordagem da Teoria da Justiça e do Liberalismo Político, inclusive sua forte influência no direito constitucional brasileiro, confrontado com sua fraca aplicabilidade no direito pátrio.

O tema tem grande relevância jurídica e social, uma vez que as micro e pequenas empresas no Brasil, possuem um papel crucial na economia interna atual, não obstante sua renegação no período colonial, cujo tratamento só foi sedimentado no final do século XX.

Além do mais, é de extrema relevância a análise do incipiente exercício das ditas empresas no período colonial até meados do século XX, sem prejuízo da evolução legislativa, bem como do perfil dos exercentes das micro e pequenas empresas, a partir da sua gênese nacional até os dias atuais.

Andrea Salles no lançamento do livro

Andréa Salles e Marco Medeiros, sócios da MSA Advogados.

Andrea Salles e Catariana Mael, sócias da MSA Advogados.

Equipe da MSA Advogados prestigiando o lançamento do livro sobre Teoria da Justiça

A pessoa jurídica e a proteção dos bens pessoais

A existência da pessoa jurídica se justifica, principalmente, em função da autonomia patrimonial que esta possui em relação aos seus sócios ou associados. Isso quer dizer que o patrimônio da pessoa jurídica não se confunde com o patrimônio dos seus sócios, e, via de conseqüência, as dívidas da pessoa jurídica não se confundem com as dívidas de seus sócios, e vice-versa. Mais ainda, não podem os bens de uns responderem pelas dívidas de outros.

Pegando-se o caso das sociedades empresariais, e admitindo-se que a grande maioria das sociedades existentes está constituída sob a forma de sociedade limitada (LTDA), ou por ações (S/A), não há comunicação do patrimônio dos sócios com o patrimônio da sociedade. Daí se conclui que os bens particulares dos sócios jamais responderão pelas dívidas da sociedade, até o limite de sua participação no capital social.

Ocorre que esta regra comporta exceções. Em caso de fraude do administrador, ou do sócio, esses respondem com seus bens pessoais de forma ilimitada, ou seja, terão todos os bens particulares, a exceção do imóvel de família – aquele onde ele reside – penhorados para pagar a dívida da sociedade. É o que se chama desconsideração da personalidade jurídica.

Todavia, juízes dos mais diversos foros têm aplicado de forma equivocada tal desconsideração. Na justiça do trabalho tal expediente é recorrente: basta a sociedade não possuir fundos para pagamento de eventual condenação, ou não possuir bens penhoráveis, para que o juiz inadvertidamente mande penhorar bens particulares dos sócios. Na justiça federal até bem pouco tempo o procedimento era o mesmo: se a sociedade não fosse localizada, ou não possuísse meios de pagar o devido, a procuradoria da Fazenda Nacional requeria a citação dos sócios na execução fiscal e os mesmos passavam a responder com seus bens pessoais para pagamento do débito. Ora, a falta de recursos na sociedade para pagamento de dívidas não é fraude! Inadimplência não é fraude! A aplicação da desconsideração da personalidade jurídica em casos como esses fere todo o ordenamento legal, e se trata de arbitrariedade por parte da autoridade judicial.

Tal entendimento foi em decisão recente pacificado no Superior Tribunal de Justiça (STJ), decidindo a questão da responsabilização pessoal de sócio em execução fiscal. Entendeu aquela Côrte que a fraude não é presumida, mas precisa ser provada. Ou seja, antes de se penhorar o bem particular de um sócio, mister se faz a prova da fraude praticada por aquele sócio. Isso, na verdade, está previsto em lei há muito tempo, entretanto, foi necessário um Tribunal Superior ratificar tal entendimento para que arbitrariedades deixassem de ser praticadas. Na justiça federal o entendimento do STJ surtiu efeito imediato, pois o caso analisado foi exatamente de cobrança de tributos. Na justiça trabalhista e cível, ainda vemos tais equívocos por parte dos magistrados, entretanto, diante de qualquer absurdo como esse, cabe recurso, baseado no texto legal, e nos precedentes jurisprudenciais, mostrando o entendimento de um Tribunal Superior.

Até então, o sócio precisava provar que não praticou a fraude, agora, o interessado é quem deverá demonstrar a prática de atos ilícitos, sob pena da presunção de inocência.

Fiador tem responsabilidade até o fim do contrato de locação

Em recente decisão, a 3ª Turma do Superior Tribunal de Justiça entendeu que os fiadores respondem solidariamente pelos débitos locatícios, ainda que não tenham concordado com a prorrogação da locação realizada através de termo aditivo, mesmo sem a sua assinatura. Ou seja, mesmo que o contrato tenha sido prorrogado sem a ciência do fiador, este permanece com as mesmas responsabilidades até que o locatário saia do imóvel.

A decisão se baseou no art. 39 da Lei 8.245/91 (Lei de Locações), o qual prevê “Salvo disposição contratual em contrário, qualquer das garantias da locação se estende até a efetiva devolução do imóvel, ainda que prorrogada a locação por prazo indeterminado, por força desta Lei”.

Vale ressaltar que o art. 835 do Código Civil admite a exoneração da fiança por parte do fiador, mediante notificação ao locador, ficando ainda responsável pelo prazo de 60 dias, após os quais, libera-se da garantia. Desse modo, os fiadores devem ficar atentos aos contratos que garantem e, no caso de prorrogação à sua revelia do contrato, utilizarem a faculdade da exoneração.

Alguns contratos trazem cláusula em que o fiador renuncia a tal direito de exoneração. No entanto, as decisões dos Tribunais do país entendem de forma majoritária que tal renúncia não tem efeito legal, dada a inexistência legal de obrigação eterna.

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: