Megajurídico publica artigo da MSA Advogados

O Portal Megajurídico publicou artigo do sócio da MSA Advogados, Marco Aurélio Medeiros, sobre o o Programa de Reescalonamento do Pagamento de Débitos no âmbito do Simples Nacional (RELP).

O artigo faz considerações em relação à importância do RELP para empresas do Simples que sofreram durante a pandemia e ainda não conseguiram se recuperar totalmente.

O conteúdo pode ser encontrado em nosso blog ou no Portal Megajurídico.

RELP possibilita ajuda para micro e pequenas empresas

Com um nome que mais parece um trocadilho em inglês – afinal, as ME e EPP estão mesmo precisando de ajuda! –, foi instituído pela Lei Complementar n° 193 de 17/03/2022 o Programa de Reescalonamento do Pagamento de Débitos no Âmbito do Simples Nacional (RELP).

A adesão deverá ser feita até o último dia útil de abril de 2022, mas o parcelamento ainda será regulamentado pelo Comitê Gestor do Simples Nacional, de modo que ainda não é possível aderir.

Podem entrar no parcelamento os débitos vencidos até fevereiro de 2022, e o saldo devido poderá ser quitado em até 188 parcelas.

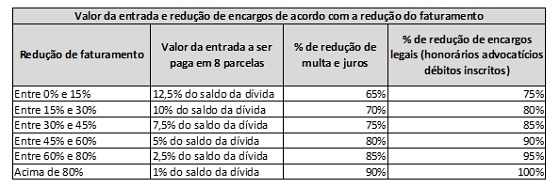

O valor da entrada, e a redução dos encargos de multa e juros, vão depender do comparativo de faturamento do contribuinte em dois períodos: março a dezembro de 2020 com igual período de 2019.

Quanto maior a redução de faturamento de 2020 em comparação com 2019, menor o valor da entrada, e maior a redução de encargos.

A entrada será um percentual aplicado sobre o saldo total dos débitos; e sobre esse saldo, dependendo da redução de faturamento, aplica-se a redução de multa, juros e encargos legais. A tabela abaixo ajuda a demonstrar o escalonamento previsto na lei:

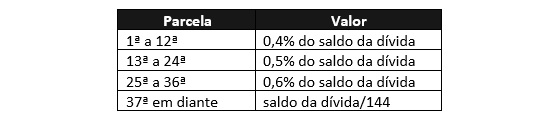

Depois de definido o valor da entrada, e a redução de multa, juros e encargos legais sobre o saldo, deve-se calcular o valor das 180 parcelas restantes.

O valor de cada parcela será um % do saldo devedor, escalonado de acordo com o prazo de pagamento: da 1ª à 12ª, cada parcela será de 0,4% do saldo devedor; da 13ª a 24ª, 0,5% do saldo devedor; da 25ª a 36ª parcela, cada uma será fixada em 0,6% do saldo devedor, e a partir da 37ª parcela, pega-se o saldo devedor e divide-se pelo número de parcelas restantes, que será de 144. A tabela abaixo facilita a visualização:

Cada parcela terá um valor mínimo de R$300,00.

Importante: não só a inadimplência de parcelas do RELP resultará na exclusão do contribuinte do parcelamento especial; o inadimplemento de qualquer débito tributário federal em época posterior à adesão vai causar a exclusão do parcelamento.

Isso significa que, uma vez aderido ao RELP, o contribuinte deve manter em dia, além do parcelamento, os seus pagamentos do Simples Nacional vencidos a partir daquela data.

O inadimplemento passível de causar exclusão é a falta de pagamento de 3 parcelas consecutivas ou 6 alternadas.

RELP: conheça o novo “Refis” para micro e pequenas empresas

Com um nome criativo que mais parece um trocadilho em inglês – afinal, as ME e EPP estão mesmo precisando de ajuda… –, foi instituído pela Lei Complementar n° 193 de 17/03/2022 o Programa de Reescalonamento do Pagamento de Débitos no Âmbito do Simples Nacional (RELP).

A adesão deverá ser feita até o último dia útil de abril de 2022, mas o parcelamento ainda será regulamentado pelo Comitê Gestor do Simples Nacional, de modo que, nesta data, ainda não é possível aderir.

Podem entrar no parcelamento os débitos vencidos até fevereiro de 2022, e o saldo devido poderá ser quitado em até 188 parcelas.

O valor da entrada, e a redução dos encargos de multa e juros, vão depender do comparativo de faturamento do contribuinte em dois períodos: março a dezembro de 2020 com igual período de 2019.

Quanto maior a redução de faturamento de 2020 em comparação com 2019, menor o valor da entrada, e maior a redução de encargos.

A entrada será um percentual aplicado sobre o saldo total dos débitos; e sobre esse saldo, dependendo da redução de faturamento, aplica-se a redução de multa, juros e encargos legais. A tabela abaixo ajuda a demonstrar o escalonamento previsto na lei:

Depois de definido o valor da entrada, e a redução de multa, juros e encargos legais sobre o saldo, deve-se calcular o valor das 180 parcelas restantes.

O valor de cada parcela será um % do saldo devedor, escalonado de acordo com o prazo de pagamento: da 1ª à 12ª, cada parcela será de 0,4% do saldo devedor; da 13ª a 24ª, 0,5% do saldo devedor; da 25ª a 36ª parcela, cada uma será fixada em 0,6% do saldo devedor, e a partir da 37ª parcela, pega-se o saldo devedor e divide-se pelo número de parcelas restantes, que será de 144. A tabela abaixo facilita a visualização:

Cada parcela terá um valor mínimo de R$300,00.

Importante: não só a inadimplência de parcelas do Relp resultará na exclusão do contribuinte do parcelamento especial; o inadimplemento de qualquer débito tributário federal em época posterior à adesão vai causar a exclusão do parcelamento.

Isso significa que, uma vez aderido ao Relp, o contribuinte deve manter em dia, além do parcelamento, os seus pagamentos do Simples Nacional vencidos a partir daquela data.

O inadimplemento passível de causar exclusão é a falta de pagamento de 3 parcelas consecutivas ou 6 alternadas.

Economias tributárias ao alcance de todas as empresas

A carga tributária no Brasil é de quase 40% do PIB, ou seja, cerca de 4 em cada 10 reais movimentados na nossa economia, vão para arrecadação do Estado (federal, estaduais e municipais).

Com uma carga tão grande, cujo maior peso é suportado pelas empresas, torna-se fundamental ao empreendedor conhecer bem o sistema de tributação vigente. Nem sempre é fácil, o sistema tem suas complexidades, mas uma boa administração tributária pode determinar uma margem de lucro maior ou um preço final mais competitivo.

Reestruturação da empresa ou da operação, levantamento de créditos, planejamento tributário, busca por incentivos fiscais, todas são atividades lícitas e essenciais na busca de redução de custos com tributos.

Há também outras formas quando pensamos em ações judiciais. De tempos em tempos, algumas teses tributárias ganham corpo e são julgadas procedentes pelo judiciário. A mais recente julgada e modulada pelo STF foi a chamada tese do século, que retira o ICMS da base de cálculo do PIS/Cofins.

Com o julgamento positivo para o contribuinte, já surgiram as teses “filhotes”: exclusão do ISS da base do PIS/COFINS, exclusão do PIS/COFINS da própria base, exclusão do ICMS-ST, dentre outras. Todas essas teses, se acolhidas pelo judiciário, geram economia tributária mensal para as empresas, além de possíveis créditos de pagamentos feitos anteriormente.

Há outras teses, como o teto para recolhimento de contribuições do Sistema S na folha de pagamento, exclusão de descontos das contribuições previdenciárias, e tantas outras.

E é sobre esse tema o nosso mais recente vídeo disponível no canal do Youtube da MSA Advogados, feito por mim e acessível para todos que se interessam sobre o assunto.

Recuperação de contribuições previdenciárias: entenda o que os feiticeiros oferecem aos seus clientes

Todo dia um cliente traz para você, contador, a proposta de um escritório de consultoria para levantar créditos de contribuições incidentes sobre a folha de pagamento.

Quando o trabalho é sério, nenhum problema. A questão, no entanto, está em diferenciar a seriedade da feitiçaria. Há os feiticeiros mal-intencionados, que vendem a completa ilusão, às vezes até ilegalidades; e há aqueles que apenas não contam a história toda para o cliente, omitindo os riscos do trabalho, e risco, como se sabe, se explodir lá na frente, quem vai precisar lidar com ele lá é o contador.

Vamos primeiro tratar do que os consultores (corretos ou não) oferecem às empresas, e depois mostraremos a diferença entre o fato e o boato.

Em regra, os supostos créditos tributários (as contribuições sobre a folha, tecnicamente, não são tributos, mas deixemos assim por enquanto) decorrem de duas espécies de pagamentos “indevidos”:

(i) aqueles incidentes sobre verbas indenizatórias, posto que a contribuição previdenciária somente pode incidir sobre verbas remuneratórias, e

(ii) aqueles incidentes sobre valores que não pertencem ao empregado, ou seja, não seriam nem remuneração nem indenização, de modo que deveriam ser, tais valores, excluídos da base de cálculo das contribuições previdenciárias.

A briga do primeiro grupo é antiga, o STF já decidiu a respeito de algumas delas, e outras ainda seguem na discussão. Quando existe decisão do STF, não há problema em os valores pagos a maior serem recuperados administrativamente. Um exemplo é a incidência de INSS sobre o salário maternidade: o STF decidiu pela não incidência (RE 576.967/PR), logo, a recuperação dos valões pagos sobre tais verbas é possível sem qualquer risco para o contribuinte.

A feitiçaria, no entanto, está em recuperar valores cuja discussão ainda está em aberto nos tribunais. Nem mesmo decisão no STJ é garantia de tranquilidade: a título de exemplo, o STJ entendeu pela não incidência de INSS sobre o terço de férias (Resp 1.230.957/RS), mas o STF depois entendeu de modo contrário, pela incidência (RE 1.072.485/PR). Várias empresas levantaram créditos nesse meio tempo decorrentes do INSS incidente sobre o terço de férias, fizeram compensações, pagaram honorários aos feiticeiros, e agora estão sob o risco de serem autuadas pela Receita Federal do Brasil (RFB), posto que tomaram créditos inexistentes.

O feiticeiro vai devolver os honorários? Acho difícil, mas o contador vai ter que explicar para o cliente a origem do auto de infração, eventualmente retificar declarações, e ainda levar a culpa por não tê-lo alertado da feitiçaria lá atrás.

Em resumo:

- verbas já decididas pelo STF, podem ser levantadas e compensadas administrativamente (bem como deixar de pagá-las, se ainda estiverem entrando no cálculo da folha);

- verbas já decididas pelo STJ, considerando que o Supremo tem decido pela inexistência de questões constitucionais a serem decididas em boa parte dessas discussões, possuem risco muito baixo (porém, há algum) se levantadas e compensadas administrativamente;

- e as demais verbas ainda sob discussão devem ser levadas a juízo, só podem ter o pagamento interrompido sob liminar, e eventual levantamento, só com o trânsito em julgado da ação judicial.

Segue a relação de algumas verbas já decididas pelo STF ou STJ:

- terço constitucional de férias: incide INSS, decisão do STF;

- salário maternidade: não incide INSS, decisão do STF;

- aviso prévio indenizado, 15 dias de afastamento prévios ao auxílio doença, férias indenizadas, e abono de férias: há decisões do STJ pela não incidência, e sem manifestação do STF;

- férias gozadas, horas extras, adicionais noturno, de periculosidade e insalubridade, repouso semanal remunerado, folgas abondas por atestado médico, 13° proporcional: há decisões do STJ pela incidência, e sem manifestação do STF;

- há ainda a tese de limitação da base de cálculo da incidência das contribuições ao sistema S (aproximadamente 5,8% do total da folha) em 20 salários-mínimos: decisões em tribunais estaduais, mas ainda sem posicionamento do STJ ou STF.

A outra fonte de levantamento de créditos são as exclusões da base de cálculo da contribuição previdenciária de valores que não pertenceriam ao empregado.

Nessa linha, o argumento é de que determinados valores descontados do empregado deveriam ser retirados da base: é o caso do IRRF, a coparticipação em plano de saúde, os 6% de desconto do vale transporte, eventual desconto do vale refeição, e qualquer outro que por lei ou pela convenção coletiva seja de desconto obrigatório.

Aqui não há ainda decisões do STJ ou do STF sobre o tema. São discussões novas, provavelmente motivadas pela famosa exclusão do ICMS da base do PIS/COFINS, a qual gerou uma onda de criatividade e uma série de novas teses excluindo valores aqui e acolá da base de tributos em geral.

Nada contra a criatividade do advogado em levar o assunto aos tribunais; não pode é um feiticeiro vender a tese como líquida e certa para o empresário, e já fazer levantamentos extrajudiciais como se o direito estivesse pacificado.

O procedimento é sempre parecido: pede uma procuração eletrônica, retifica declarações, e elabora compensações reduzindo o INSS a pagar. O empresário fica feliz, o feiticeiro leva os 20% ou 30% de honorários, e a RFB tem 5 anos para homologar a compensação – prazo no qual o tributo indevidamente compensado pode ser lançado pelo fisco com multa de 75%, juros Selic, e mais multa formal de 50% pelo indeferimento da compensação, quase triplicando a despesa.

A busca por economia tributária na folha de pagamento é sempre válida, mas como vimos, raros são os casos em que pode ser feita administrativamente sem risco.

Qual seria então o melhor caminho? Esperar uma decisão do STJ ou STF antes de levantar créditos? O problema dessa solução está na demora do judiciário: enquanto se espera, os créditos vão prescrevendo.

Por isso, quase sempre a melhor escolha é ingressar com uma ação judicial: evita a prescrição de um lado, e de outro, quando o processo transitar em julgado, o levantamento dos créditos pode ser realizado sem qualquer risco. Ainda há a chance de suspender os pagamentos ou depositá-los em juízo desde o início da ação, se obtida a liminar.

Qualquer que seja a opção, os mitos devem ser afastados, o cliente deve ouvir a história completa e assumir os riscos de forma consciente. Se não deseja risco nenhum, terá de esperar uma decisão judicial.

Recuperação de tributos na folha: mito ou realidade?

Com alguma frequência o empresário recebe a proposta de um escritório de consultoria para levantar créditos de contribuições incidentes sobre a folha de pagamento.

Quando o trabalho é sério, nenhum problema. A questão, no entanto, está em diferenciar a seriedade da feitiçaria. Há os feiticeiros mal-intencionados, que vendem a completa ilusão, às vezes até ilegalidades; e há aqueles que apenas não contam a história toda para a empresa, omitindo os riscos do trabalho.

Vamos primeiro tratar do que os consultores (corretos ou não) oferecem às empresas, e depois mostraremos a diferença entre o fato e o boato.

Em regra, os supostos créditos tributários (as contribuições sobre a folha, tecnicamente, não são tributos, mas deixemos assim por enquanto) decorrem de duas espécies de pagamentos “indevidos”: (i) aqueles incidentes sobre verbas indenizatórias, posto que a contribuição previdenciária somente pode incidir sobre verbas remuneratórias, e (ii) aqueles incidentes sobre valores que não pertencem ao empregado, ou seja, não seriam nem remuneração nem indenização, de modo que deveriam ser, tais valores, excluídos da base de cálculo das contribuições previdenciárias.

A briga do primeiro grupo é antiga, o STF já decidiu a respeito de algumas delas, e outras ainda seguem na discussão. Quando existe decisão do STF, não há problema em os valores pagos a maior serem recuperados administrativamente. Um exemplo é a incidência de INSS sobre o salário maternidade: o STF decidiu pela não incidência (RE 576.967/PR), logo, a recuperação dos valões pagos sobre tais verbas é possível sem qualquer risco para o contribuinte.

A feitiçaria, no entanto, está em recuperar valores cuja discussão ainda está em aberto nos tribunais. Nem mesmo decisão no STJ é garantia de tranquilidade: a título de exemplo, o STJ entendeu pela não incidência de INSS sobre o terço de férias (Resp 1.230.957/RS), mas o STF depois entendeu de modo contrário, pela incidência (RE 1.072.485/PR). Várias empresas levantaram créditos nesse meio tempo decorrentes do INSS incidente sobre o terço de férias, fizeram compensações, pagaram honorários aos feiticeiros, e agora estão sob o risco de serem autuadas pela Receita Federal do Brasil (RFB), posto que tomaram créditos inexistentes.

O feiticeiro vai devolver os honorários? Acho difícil, mas o contador, coitado, vai ter que explicar para o cliente a origem do auto de infração, eventualmente retificar declarações, e ainda levar a culpa por não tê-lo alertado da feitiçaria lá atrás.

Em resumo:

- verbas já decididas pelo STF, podem ser levantadas e compensadas administrativamente (bem como deixar de pagá-las, se ainda estiverem entrando no cálculo da folha);

- verbas já decididas pelo STJ, considerando que o Supremo tem decido pela inexistência de questões constitucionais a serem decididas em boa parte dessas discussões, possuem risco muito baixo (porém, há algum) se levantadas e compensadas administrativamente;

- e as demais verbas ainda sob discussão devem ser levadas a juízo, só podem ter o pagamento interrompido sob liminar, e eventual levantamento, só com o trânsito em julgado da ação judicial.

Segue a relação de algumas verbas já decididas pelo STF ou STJ:

- Terço constitucional de férias: incide INSS, decisão do STF;

- Salário maternidade: não incide INSS, decisão do STF;

- Aviso prévio indenizado, 15 dias de afastamento prévios ao auxílio doença, férias indenizadas, e abono de férias: há decisões do STJ pela não incidência, e sem manifestação do STF;

- Férias gozadas, horas extras, adicionais noturno, de periculosidade e insalubridade, repouso semanal remunerado, folgas abondas por atestado médico, 13° proporcional: há decisões do STJ pela incidência, e sem manifestação do STF;

- Há ainda a tese de limitação da base de cálculo da incidência das contribuições ao sistema S (aproximadamente 5,8% do total da folha) em 20 salários-mínimos: decisões em tribunais estaduais, mas ainda sem posicionamento do STJ ou STF.

A outra fonte de levantamento de créditos são as exclusões da base de cálculo da contribuição previdenciária de valores que não pertenceriam ao empregado.

Nessa linha, o argumento é de que determinados valores descontados do empregado deveriam ser retirados da base: é o caso do IRRF, a coparticipação em plano de saúde, os 6% de desconto do vale transporte, eventual desconto do vale refeição, e qualquer outro que por lei ou pela convenção coletiva seja de desconto obrigatório.

Aqui não há ainda decisões do STJ ou do STF sobre o tema. São discussões novas, provavelmente motivadas pela famosa exclusão do ICMS da base do PIS/COFINS, a qual gerou uma onda de criatividade e uma série de novas teses excluindo valores aqui e acolá da base de tributos em geral.

Nada contra a criatividade do advogado em levar o assunto aos tribunais; não pode é um feiticeiro vender a tese como líquida e certa para o empresário, e já fazer levantamentos extrajudiciais como se o direito estivesse pacificado.

O procedimento é sempre parecido: pede uma procuração eletrônica, retifica declarações, e elabora compensações reduzindo o INSS a pagar. O empresário fica feliz, o feiticeiro leva os 20% ou 30% de honorários, e a RFB tem 5 anos para homologar a compensação – prazo no qual o tributo indevidamente compensado pode ser lançado pelo fisco com multa de 75%, juros Selic, e mais multa formal de 50% pelo indeferimento da compensação, quase triplicando a despesa.

A busca por economia tributária na folha de pagamento é sempre válida, mas como vimos, raros são os casos em que pode ser feita administrativamente sem risco.

Qual seria então o melhor caminho? Esperar uma decisão do STJ ou STF antes de levantar créditos? O problema dessa solução está na demora do judiciário: enquanto se espera, os créditos vão prescrevendo.

Por isso, quase sempre a melhor escolha é ingressar com uma ação judicial: evita a prescrição de um lado, e de outro, quando o processo transitar em julgado, o levantamento dos créditos pode ser realizado sem qualquer risco. Ainda há a chance de suspender os pagamentos ou depositá-los em juízo desde o início da ação, se obtida a liminar.

Qualquer que seja a opção, os mitos devem ser afastados, o empresário deve ouvir a história completa e assumir os riscos de forma consciente. Se não deseja risco nenhum, terá de esperar uma decisão judicial.

Crise sim, pânico não!

No Brasil, emendamos sempre uma crise na outra, e de vez em quando uma catástrofe se instala nas finanças de algumas empresas.

Dividas bancárias, tributárias, débitos com fornecedores, execuções fiscais, ações de despejo, ações trabalhistas e sufocam ainda mais empresas que já se encontram em dificuldade e com problemas para operar.

Mas, ainda assim é possível administrar esses problemas e tocar o seu negócio.

Só o planejamento caso a caso que pode resolver o problema, mas podemos listar aqui algumas situações que podem servir como guia para o caminho que se deve tomar.

1. dívidas com bancos: sempre discutir judicialmente a dívida. Normalmente, o seu gerente tem margem quase zero para negociar o débito. Também são comuns cobranças indevidas, como taxas não contratadas, juros acima do mercado e venda casada de serviços.

2. dívidas trabalhistas: o débito trabalhista é um dos poucos que atingem a pessoa física dos sócios de forma direta, então muito cuidado com ele. Por outro lado, não aumente ainda mais o passivo trabalhista porque não tem dinheiro para demitir o funcionário. Isso não tem sentido. A penalidade por demitir um funcionário e não pagar as verbas rescisórias é de um salário recebido por ele, conforme previsto no artigo 477 da CLT. Exemplo: se o funcionário recebe 2 mil por mês, é demitido sem que as verbas sejam pagas no prazo, o empregador ficará devendo, além das verbas que não pagou, mais 2 mil reais. Paga-se os 2 mil reais de multa só uma vez mais, e não todos os meses…

A empresa deve fazer todo o trâmite legal de forma correta, dar baixa na carteira de trabalho, entreguar o termo de rescisão para que ele possa sacar o FGTS, e as guias do seguro desemprego para que dê entrada. Mas pagar apenas o que for possível, e o restante negociar a forma de pagamento com o ex-funcionário.

3. dívidas tributárias: dívidas de tributos possuem uma multa de 20%, e juros calculados pela taxa Selic. A taxa Selic é a menor possível, empréstimos bancários têm taxas bem mais altas que a Selic.

No caso dos tributos, o maior problema é a multa de 20%, que somada à taxa Selic, faz com que o custo dessa dívida seja alto.

No entanto, a multa é fixa, e a taxa depende do prazo do atraso. Ou seja, quanto mais tempo se fica devendo, mais barata se torna a sua dívida. Se você atrasa 60 dias um tributo, vai pagar pouco mais de 20% de encargos, o que dá uma taxa média próxima de 10% ao mês. Já, se atrasa 60 meses, esses 20% de multa vão se diluir no tempo, e a taxa média fica mais barata do que um financiamento bancário.

Isso não é um incentivo a atrasar tributo, mas se a empresa está em dificuldades, isso deve ser levado em conta.

4. dívidas com fornecedores: vale atentar para cobranças indevidas, como juros não pactuados e honorários advocatícios em cobranças amigáveis. Diante da insistência de tais cobranças, encaminhe o caso para o seu jurídico, ou peça a discriminação da cobrança por escrito.

Muitas outras práticas podem ser aplicadas para equalizar suas finanças. É preciso cabeça fria, e buscar conhecimento para sair da crise.

E é sobre o tema que Marco Aurélio Medeiros, sócio da MSA Advogados, aborda em um vídeo produzido para esclarecer quais as saídas para empresas que estão em dificuldades. Veja o vídeo e obtenha mais informações sobre as alternativas e procedimentos.

Gestão de crises ao alcance de todos

No Brasil, emendamos sempre uma crise na outra, e de vez em quando uma catástrofe se instala nas finanças de algumas empresas.

Dividas bancárias, tributárias, débitos com fornecedores, execuções fiscais, ações de despejo, ações trabalhistas e sufocam ainda mais empresas que já se encontram em dificuldade e com problemas para operar.

Mas, ainda assim é possível que seu cliente administre esses problemas e toque o negócio.

Só o planejamento caso a caso pode resolver o problema, mas podemos listar aqui algumas situações que podem servir como guia para orientar o seu cliente que está em dificuldade.

dívidas com bancos: sempre discutir judicialmente a dívida. Normalmente, o gerente do banco tem margem quase zero para negociar o débito. Também são comuns cobranças indevidas, como taxas não contratadas, juros acima do mercado e venda casada de serviços.

dívidas trabalhistas: o débito trabalhista é um dos poucos que atingem a pessoa física dos sócios de forma direta, então muito cuidado com ele. Por outro lado, não vale a pena aumentar ainda mais o passivo trabalhista porque a empresa não tem dinheiro para demitir o funcionário. Isso não tem sentido. A penalidade por demitir um funcionário e não pagar as verbas rescisórias é de um salário recebido por ele, conforme previsto no artigo 477 da CLT. Exemplo: se o funcionário recebe 2 mil reais por mês, é demitido sem que as verbas sejam pagas no prazo, o empregador ficará devendo, além das verbas que não pagou, mais 2 mil reais. Paga-se os 2 mil reais de multa só uma vez mais, e não todos os meses…

A empresa deve fazer todo o trâmite legal de forma correta, dar baixa na carteira de trabalho, entreguar o termo de rescisão para que ele possa sacar o FGTS, e as guias do seguro desemprego para que dê entrada. Mas pagar apenas o que for possível, e o restante negociar a forma de pagamento com o ex-funcionário.

dívidas tributárias: dívidas de tributos possuem uma multa de 20%, e juros calculados pela taxa Selic. A taxa Selic é a menor possível, empréstimos bancários têm taxas bem mais altas que a Selic.

No caso dos tributos, o maior problema é a multa de 20%, que somada à taxa Selic, faz com que o custo dessa dívida seja alto.

No entanto, a multa é fixa, e a taxa depende do prazo do atraso. Ou seja, quanto mais tempo se fica devendo, mais barata se torna a sua dívida. Se o atraso é de 60 dias em um tributo, vai se pagar pouco mais de 20% de encargos, o que dá uma taxa média próxima de 10% ao mês. Já, se o atraso é de 60 meses, esses 20% de multa vão se diluir no tempo, e a taxa média fica mais barata do que um financiamento bancário.

Isso não é um incentivo a atrasar tributo, mas se a empresa está em dificuldades, isso deve ser levado em conta.

dívidas com fornecedores: vale atentar para cobranças indevidas, como juros não pactuados e honorários advocatícios em cobranças amigáveis. Diante da insistência de tais cobranças, encaminhe o caso para o jurídico da empresa, ou peça a discriminação da cobrança por escrito.

Muitas outras práticas podem ser aplicadas para equalizar as finanças das empresas em dificuldade. É preciso cabeça fria, e buscar conhecimento para sair da crise.

Veja essas dicas e ainda outras no vídeo abaixo feito pela MSA Advogados sobre como ajudar empresas em dificuldades a sair da crise.

Um bom planejamento patrimonial é importante para evitar perdas

Ninguém deseja perder o patrimônio construído com tanto trabalho. Por esse motivo ele precisa ser protegido, e ao mesmo tempo sofrer a menor carga tributária possível tanto durante o seu uso, quanto na sua transmissão para herdeiros no futuro.

Não existe blindagem, como muito feiticeiros vendem por aí. Todo patrimônio sempre pode ser alcançado.

No entanto, não há motivo para pânico: se bem feito o planejamento patrimonial – e é melhor essa expressão do que “blindagem patrimonial” –, os seus bens e os de seus clientes já ficam satisfatoriamente protegidos.

Outra questão importante que você precisa saber é que a proteção aos bens aumenta à medida que o planejamento fica mais sofisticado; e os custos do planejamento, naturalmente, aumentam à medida que cresce a sofisticação.

Então, para o planejamento não acabar sendo um tiro no pé, comendo o patrimônio dos clientes por ter se tornado tão caro, ele precisa ser calibrado de acordo com o tamanho do patrimônio e a natureza dos bens a serem protegidos.

Existem várias formas de como se fazer e de como não se fazer essa proteção, e é isso que o advogado e sócio da MSA Advogados, Marco Aurélio Medeiros, explica no vídeo produzido pela MSA sobre o tema.

Marco detalha um pouco os pontos de atenção dentro de um planejamento patrimonial, quais práticas são mais adotadas e quais aquelas que caíram em desuso e não são mais eficazes. Tudo para que você possa oferecer para o seu cliente a melhor assessoria possível nessa área.

Veja o vídeo completo abaixo e entenda um pouco mais sobre planejamento patrimonial!

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: