Davi, Golias e nós no meio

Século II a.c. Dois exércitos entrincheirados, um descampado entre eles, e ninguém toma a iniciativa. Até que os respectivos líderes têm a ideia de mandar dois guerreiros lutarem, um representando cada lado, e com isso evitar a guerra campal entre centenas de homens.

De um lado sai um sujeito com mais de 2m de altura, 150kg de músculos. De outro, um baixinho, magrinho, nem barba no rosto tem ainda.

Detalhe: o franzino é fundibulário. Para quem não sabe, funda é uma arma antiga, espécie de estilingue em que o lançador prende uma pedra no meio de uma tira de coro e segura as duas extremidades; em seguida, roda a tira (com a pedra no meio), e em determinado momento solta um dos lados da tira, fazendo com que a pedra seja lançada com grande velocidade. Nessa época, um bom fundibulário acertava uma pedra viajando a 200km/h com precisão, a uma longa distância, em um alvo pequeno.

Nessas condições, quem era o mais fraco da história?

De que adianta uma montanha de músculos carregando a espada, se a briga é em campo aberto e do outro lado tem um atirador de elite com uma pistola na mão?

Apresentado o cenário, sou mais o David. Golias foi presa fácil…

Sem qualquer cunho religioso, apenas usando o relato anedotário, Malcolm Gladwell (“David e Golias”, Ed. Sextante, 2014) usa a história acima para discorrer sobre as armadilhas em que nós mesmos nos colocamos, enxergando obstáculos ou desvantagens onde não precisa haver.

Quem disse que a briga era no braço? Se David tivesse competido nas condições do adversário, estava perdido. Como se recursou a fazê-lo, construiu ele mesmo as suas condições, e o jogo virou: a outra parte passou a ser a mais fraca.

Muitas vezes entramos no mercado competindo no preço. Ou brigamos pelo melhor ponto, não importa o quanto ele custe. Ou então, contratamos a equipe mais experiente e bem remunerada da praça.

Ora, se tem competidor no jogo com mais tamanho, escala e capital, ele vai levar a melhor. Brigando assim, somos o David entrando no quarto escuro com o Golias – não vão sobrar nem os ossos.

O moral dessa história – pelo menos da minha – está nesse ponto: não preciso aceitar as condições do competidor.

Se ele é maior e tem menor preço, preciso buscar outro diferencial: atendimento, especialização, qualidade, conveniência, prazo de entrega, ou, na pior das hipóteses, vou encarar a briga (e a surra) como aprendizado; uma pós-graduação naquele mercado, a oportunidade de obter informações que não seriam absorvidas de outro modo, e com isso ser um competidor melhor na próxima batalha.

Escrevi aqui nesse espaço outro dia sobre o Efeito Smart Fit: serviços direcionados, por um preço imbatível, mas um baixo custo por conta da informatização. A briga era uma, eles mudaram a guerra em um mercado saturado.

Há casos ainda em que a condição adversa atinge os Davids de plantão sem que eles nem tenham entrado em campo: somos nós no meio! Trump taxa o produto chinês, que em reposta desvaloriza o câmbio. Entre um e outro, a bolsa brasileira cai 2,5%. Golias espirrou, e David pegou uma pneumonia.

O que se pode fazer nessa hora, senão encontrar modalidades diferentes de concorrer?

Nenhum segmento é antigo o suficiente para que não possa ser sacudido pela criatividade.

Advogada da MSA faz palestra sobre reforma trabalhista

A advogada da MSA Advogados especializada em direito trabalhista, Fabiana Ferrão, fez no último dia 16 de julho uma palestra sobre a Reforma Trabalhista em evento realizado no Sindicato dos Contabilistas do Município do Rio de Janeiro – Sindicont-RJ e promovida pela empresa Infokings.

O evento contou ainda com palestras sobre o e-social e motivacional, realizadas por Juliana Maia e Márcio Rolla. Foi o primeiro evento desse gênero promovido pela Infokings no Rio de Janeiro.

Fabiana explanou sobre as principais mudanças feitas pela reforma trabalhista de 2016, como isso impacta nas empresas e o que foi facilitado ou flexibilizado com as alterações. Temas como horas extras, equiparação salarial, banco de horas e ações trabalhistas foram abordados e explicadas pela advogada que em cerca de 40 minutos pode retratar os impactos para as empresas sob o ponto de vista do direito.

No fim, a advogada da MSA foi muito aplaudida e teve o reconhecimento da importância do tema pelos presentes.

Fabiana durante a sua palestra.

MP 881/2019 permite sociedade limitada para apenas uma pessoa

A Medida Provisória 881/2019, que institui a declaração dos direitos de liberdade econômica, promoveu uma alteração no parágrafo único do artigo 1.052 do Código Civil, para fazer contar o seguinte em seu parágrafo único:

Art. 1.052. Na sociedade limitada, a responsabilidade de cada sócio é restrita ao valor de suas quotas, mas todos respondem solidariamente pela integralização do capital social.

Parágrafo único. A sociedade limitada pode ser constituída por uma ou mais pessoas, hipótese em que se aplicarão ao documento de constituição do sócio único, no que couber, as disposições sobre o contrato social.

Ou seja, além da EIRELI, temos agora também a sociedade limitada com apenas um sócio.

Essa mudança tem os seguintes efeitos práticos, considerando que já tínhamos a figura da EIRELI:

– Inexistência de capital social mínimo da sociedade unipessoal, em contraposição aos 100 salários mínimos de capital na EIRELI;

– Facilidade para entrada ou saída de sócios, sem necessidade de trocar a natureza jurídica da sociedade de LTDA. para EIRELI de acordo com a quantidade de pessoas que componha(m) o quadro social.

Contudo, vale lembrar que se a MP não for convertida em lei, ela perde a validade e voltamos ao regime anterior. Em isso ocorrendo, as sociedades unipessoais eventualmente constituídas terão ou que se transformar em EIRELI, ou reconstituir a pluralidade de sócios em 180 dias.

Passivo fictício: caracterização e posição do CARF

O artigo 293 do Novo Regulamento do Imposto de Renda (Decreto 9580/2018) repete disposição já contida no RIR/99, e considera omissão de receita o saldo credor de caixa, bem como a manutenção de passivo fictício.

Por passivo fictício, entende-se duas condutas distintas: manutenção no passivo de obrigações já quitadas, e registro de obrigações inexistentes.

Na manutenção de obrigações quitadas no passivo, a presunção legal é a de que as mesmas foram quitadas com recursos provenientes de caixa 2; já no registro de obrigações inexistentes, a presunção é a de que ativos foram adquiridos com recursos de caixa 2, servindo o passivo fictício para acobertar tal prática.

Daí que um primeiro cuidado na contabilização é a realização de uma boa conciliação com o contas a pagar da empresa, de modo a evitar que, mesmo involuntariamente, se crie um passivo fictício sujeito a autuações.

Não há controvérsia quanto à caracterização do passivo fictício; contudo, a discussão está no momento no qual se inicia o prazo prescricional para o lançamento por parte do fisco.

A RFB entende que enquanto se mantiver na escrituração o passivo fictício a empresa pode ser autuada, pois trata-se de infração que se prolonga no tempo, não se iniciando assim o prazo prescricional até que o passivo seja baixado.

Os contribuintes, por sua vez, defendem no CARF que se deve aplicar o disposto no artigo 173, I do CTN, ou seja, o prazo prescricional se inicia no primeiro dia do ano seguinte àquele no qual o lançamento poderia ter sido efetuado. Ou seja, a prescrição começaria no ano seguinte à atividade de omissão de receitas.

As decisões no CARF pendem ora para um lado, ora para outro, mas a Câmara Superior de Recursos Fiscais (CSRF), última instância dentro do CARF, tem entendido que, diferentemente do que prega a RFB, há prescrição, e o prazo se inicia a partir do registro contábil do passivo fictício.

SP publica Resolução com procedimentos para obtenção de perdão tributário

A Resolução Conjunta do Estado de São Paulo SFP/PGE 1/2019, publicada dia 08/05, estabelece procedimentos para obtenção do perdão tributário de autos de infração provenientes da utilização de benefícios fiscais não aprovados pelo CONFAZ.

Histórico do caso: o Estado de SP, embora concedesse também seus incentivos sem aprovação do CONFAZ, restringia o aproveitamento de créditos de ICMS pelas empresas paulistas, em operações interestaduais, quando o remetente dos produtos fosse empresa enquadrada em regime especial não aprovado pelo CONFAZ.

Como se sabe, os incentivos fiscais são baseados em créditos presumidos, redução de base de cálculo, ou redução de alíquota, contudo, na emissão da nota fiscal a empresa beneficiada destaca o ICMS cheio da operação. Eventual redução é feita na escrituração fiscal. Com isso, fornece o crédito cheio da operação para o destinatário, pagando apenas uma parte do imposto devido, beneficiando-se da diferença.

Em resumo, todo o sistema de incentivos está baseado na diferença entre o crédito de ICMS fornecido, e aquele efetivamente recolhido. Quando tal procedimento se dá em operações internas, o ônus do benefício é suportado tão somente pelo Estado concedente do incentivo. No entanto, quando ocorrido em operações interestaduais, o ônus acaba suportado pelo Estado de destino, visto que aquele crédito “inexistente”, posto que não recolhido pelo remetente, será aproveitado pelo destinatário, reduzindo o ICMS a pagar em outro Estado.

Não à toa o Senado Federal promulgou a Resolução de n° 13, reduzindo a alíquota de produtos importados para 4%: como grande parte dos incentivos ocorrem em operações de importação, buscou-se com isso reduzir o impacto nas operações interestaduais, já que o crédito concedido seria pequeno.

O Estado de SP usava um expediente truculento, e reconhecidamente ilegal pelo STJ para se defender da guerra fiscal: no lugar de litigar com os Estados concedentes dos benefícios, atacava o contribuinte paulista, glosando os créditos tomados por eles nas operações interestaduais incentivadas. Era o famoso “a corda arrebentando do lado mais fraco”.

Com a convalidação de todos os incentivos pela Lei Complementar 170/2017, e também pelo Convênio CONFAZ 190/2017, SP resolveu perdoar todos aqueles autos de infração.

Para tanto, basta o contribuinte apresentar requerimento na forma da Resolução Conjunta acima citada, e desistir das impugnações e/ou recursos em andamento.

Para aqueles autuados e cujos débitos foram já quitados, o Estado, claro, não pensa em devolver o dinheiro.

Inclusão em malha fina por erro da empresa não acarreta dano moral

Um tema importante para os contadores foi julgado nessa semana pela 3ª Turma do STJ no Resp 1793871, que é descaracterização do dano moral nos casos em que o funcionário cai na malha fina por erro da empresa.

Um erro na DIRF, como, por exemplo, a informação do pagamento a maior de salário, pode fazer com que o funcionário caia em malha fina. Até mesmo o atraso na entrega da DIRF pode causar a malha, pois o funcionário informa IR retido na DIRPF, e a RFB não encontra tal valor nas informações prestadas pela empresa.

Não raro, em casos tais, o funcionário – em geral, ex-funcionário – aciona a empresa reclamando danos morais, pois se viu intimado pelo fisco, precisou agendar uma visita à RFB, dentre outros percalços.

Em caso de condenação por erro do contador, naturalmente, o cliente cobra a fatura do profissional.

Daí a importância da decisão do STJ, ao entender inexistir dano moral, apesar do reconhecido dissabor em acertar as contas com o fisco por erro de terceiros.

ICMS não integra a base de cálculo da CPRB

Depois do julgamento do STF quanto à exclusão do ICMS da base de cálculo do PIS/COFINS, outras teses na mesma linha vão se firmando no judiciário.

O STJ decidiu, em sessão do dia 10/4/2019, que o ICMS também não faz parte da contribuição previdenciária sobre a receita bruta (CPRB).

A CPRB substituiu o recolhimento do INSS sobre a folha de salários para algumas atividades, de acordo com a Lei n° 12.546/2011. Desse modo, a empresa deixa de pagar a contribuição previdenciária sobre os salários, e passa a pagar uma contribuição incidente sobre o faturamento, em percentuais que variam de 1% a 4,5%.

A decisão do STJ reduz o custo tributário das empresas, pois esses percentuais sobre a receita bruta passariam a incidir sobre uma base reduzida, o faturamento subtraído do ICMS.

Contudo, as empresas que desejarem iniciar o pagamento reduzido, bem como recuperar o pago a maior nos últimos cinco anos, precisam buscar a justiça.

Assim como se deu no caso da base do PIS/COFINS, a Receita Federal do Brasil (RFB) resistirá a reconhecer o entendimento jurisprudencial até o último recurso. Afinal, poucos reclamam, de modo que a cobrança indevida acaba rendendo frutos para o fisco na maior parte do universo de contribuintes.

Por esse motivo as empresas não devem perder tempo, e acionar o quanto antes. Isso porque ao acionar, é possível recuperar os últimos cinco anos contados da data da propositura da ação. Ou seja, a cada mês que passa, é um mês que se perde de cobranças indevidas que se tornam irrecuperáveis.

Holdings e outras S.A. ficam livre de publicar balanços

As sociedades constituídas por ações (S.A.) possuem obrigação de publicar suas demonstrações financeiras em jornal de grande circulação e no Diário Oficial, o que representa um custo anual para essas empresas.

O artigo 294 da Lei 6.404/76 isentava dessa publicação as S.A. com menos de 20 acionistas e patrimônio líquido de até R$ 1 milhão.

A Lei 13.818 publicada em 25/04/2019 aumento esse limite para R$ 10 milhões.

Com isso, ficam livres da obrigação de publicação todas as S.A com patrimônio líquido (capital social + reservas) de até R$ 10 milhões.

Ao constituir uma sociedade, um complicador das S.A. é a publicação, posto que reduz o caráter de anonimato e reserva que se busca com esse tipo de societário, e representa um custo razoável anualmente. Com essa modificação, uma série de empresas deixam de ter esse encargo.

A boa notícia interessa, sobretudo, às holdings em geral, tanto operacionais (com objetivo de participar de outras empresas) como patrimoniais (objetivo de administrar bens). A utilização desse tipo societário nas holdings atende a diversos interesses: anonimato, facilidade na transferência de ações, benefícios fiscais no caso de integralização de capital com ágio, dentre outros. Um dos entraves sempre foi a necessidade de publicação, principalmente nas holdings menores.

Vale lembrar que as sociedades limitadas estão livres de publicar balanço, qualquer que seja o seu patrimônio líquido.

Há retenção de IR e contribuições nos royalties pagos às franqueadoras?

Uma discussão muito comum se dá quanto ao dever de franqueados reterem IR e contribuições nos royalties pagos em razão dos contratos de franquia.

Temos duas discussões aí:

- royalties são serviços profissionais?

- se são, cabem retenções de contribuições e IR?

Somente tem sentido em se falar em retenção tanto de IR quanto de Contribuições (PIS, COFINS e CSLL) se os royalties forem classificados como serviços profissionais. Do contrário, não existe obrigação de se fazer qualquer retenção.

Veja que somente há retenção de IR em caso de prestação de serviços profissionais (Decreto-Lei 2.030/83):

Art 2º. Ficam sujeitas à incidência do imposto de renda na fonte, à alíquota de 3% (três por cento), as importâncias pagas ou creditadas por pessoas jurídicas, como remuneração por serviços prestados, às sociedades civis de que trata o artigo 1º, item I, do Decreto-lei nº 1.790, de 9 de junho de 1980. (nosso destaque: essa alíquota foi reduzida para 1,5% pela Lei 9064/95).

Para as contribuições, de igual modo, somente é cabível retenção em caso de serviços profissionais e outros tipos de serviços descritos na lei, vejamos o art. 30 da lei 1.833/2003:

Art. 30. Os pagamentos efetuados pelas pessoas jurídicas a outras pessoas jurídicas de direito privado, pela prestação de serviços de limpeza, conservação, manutenção, segurança, vigilância, transporte de valores e locação de mão-de-obra, pela prestação de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, bem como pela remuneração de serviços profissionais, estão sujeitos a retenção na fonte da Contribuição Social sobre o Lucro Líquido – CSLL, da COFINS e da contribuição para o PIS/PASEP.

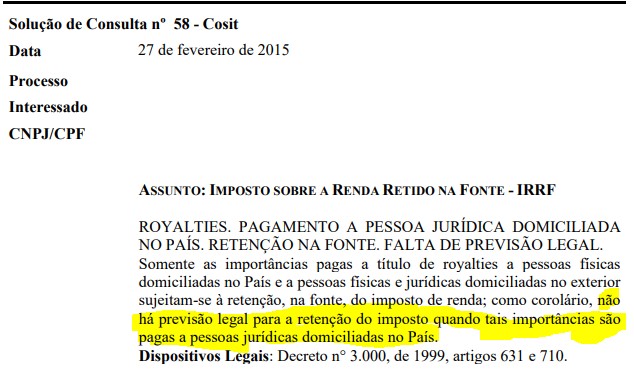

Então, nosso entendimento é o de que, se estamos falando de royalties puro, em nenhum caso deve ser retido contribuições ou IR. A Receita Federal do Brasil (RFB) já se posicionou nesse sentido, como se pode ver na Solução de Consulta Cosit n° 58/2015, senão vejamos:

O grifo não é do original.

No entanto, ressurge a discussão sobre se os royalties de franquia são ou não serviço. Como se sabe, encontra-se ainda pendente de definição no STF a controvérsia quanto à classificação dos royalties pagos no contrato de franquia.

A Lei Complementar 116/2003 traz previsão para a sua tributação. Por outro lado, alegam os contribuintes que os royalties são a remuneração por uma obrigação de dar (por um direito de uso da marca, da rede, do know how etc.), e não pela prestação de um serviço. Já o fisco argumenta que no caso da franquia há uma mescla entre obrigação de dar (concessão ao direito de uso da marca), com remuneração pela prestação do serviço de assistência técnica.

Partindo desse pressuposto, ou seja, classificando-se especificamente os royalties da franquia como remuneração de um serviço, é o caso de uma nova análise da legislação, agora sob um prisma diverso.

Como o artigo 30 da Lei n° 10.833/2003 especifica que somente para serviços profissionais (e para os demais serviços ali descritos) há a retenção, não nos parece ser o caso de classificar as atividades dos franqueadores como serviços profissionais. Desse modo, não caberia qualquer retenção para contribuições.

Em adição, para franqueados optantes pelo Simples Nacional, de todo modo, descaberia retenção mesmo que fosse o caso de serviços profissionais, em razão do que dispões o parágrafo 2° do citado artigo 30, vejamos:

§ 2o Não estão obrigadas a efetuar a retenção a que se refere o caput as pessoas jurídicas optantes pelo SIMPLES.

Já em relação ao IR, como a legislação é mais ampla, em se classificando os royalties de franquia como remuneração por um serviço, entendemos existir previsão para a retenção. Vale dizer que até mesmo para empresas optantes pelo Simples Nacional haveria tal obrigação, por falta de previsão legal para a dispensa.

A RFB já se manifestou quanto ao tema na Solução de Consulta COSIT 263/2017, cuja ementa é a seguinte:

Em resumo:

(i) A princípio, sobre royalties não há retenção de IR ou contribuições, independentemente de quem faça o pagamento, se empresa do Simples ou não, por falta de previsão legal;

(ii) Se adotada a interpretação de que os royalties pagos na franquia possuem uma natureza mista, onde em parte há uma contraprestação por um serviço prestado (como dito, essa briga está no STF até hoje em relação ao pagamento do ISS), haveria a obrigação apenas de retenção de IR.

Quórum para destituição de administradores é reduzido e mudam as regras para a exclusão de sócio

A Lei nº 13.792/2019 modificou alguns artigos do Código Civil, na parte que trata de direito societário, em especial, no quórum mínimo exigido para a destituição de administradores.

Assim, o artigo 1603 desta lei diminuiu o quórum de aprovação de 75% para 50% do capital social, para destituição de administradores sócios nomeados no contrato.

Já o art. 1.085 da mesma lei, que possibilita a expulsão extrajudicial de sócio se houver esta previsão no Contrato Social, foi alterado para retirar a exigência de convocação de reunião ou assembleia para deliberar sobre a matéria, quando a sociedade for composta por apenas dois sócios.

Desta alteração, o melhor entendimento é que, a partir dessa nova regra, quando um sócio for detentor de mais de 50% do Capital Social e quiser expulsar outro cotista, em uma sociedade com apenas dois participantes, não precisará convocar reunião ou assembleia-geral extraordinária. Inclusive, é isso que verificamos na exposição de motivos da Lei nº 13.792/2017.

Por outro lado, a expulsão é plenamente viável, pois o contrário seria esvaziar o que consta no caput do mencionado art. 1.085. No entanto, para evitar discussões futuras, o sócio que pretende a expulsão deve notificar o outro participante, para que este possa exercer o direito ao contraditório.

Em seguida, como é ele o majoritário e a sociedade possui apenas dois sócios, pode proceder com a exclusão apenas registrando a alteração do contrato social da Junta Comercial, mesmo sem a assinatura do outro sócio.

Os procedimentos passam então a ficar muito mais simples, rápidos e menos burocráticos. Por outro lado, nas sociedades com apenas dois sócios, ficam reduzidas as garantias do minoritário.