Qual a melhor: sociedade limitada ou anônima?

Frequentemente, quando estruturamos um negócio, uma holding patrimonial, uma reorganização societária ou trabalhamos em um plano de sucessão familiar, a pergunta sobre qual a melhor forma de sociedade, limitada ou anônima, aparece.

Não existe uma resposta definida, pois cada tipo societário tem suas especificidades, e aplicações mais indicadas de acordo com o caso concreto. Mais abaixo vamos apontar vantagens e desvantagens de cada um dos modelos, e as situações mais indicadas para um e outro.

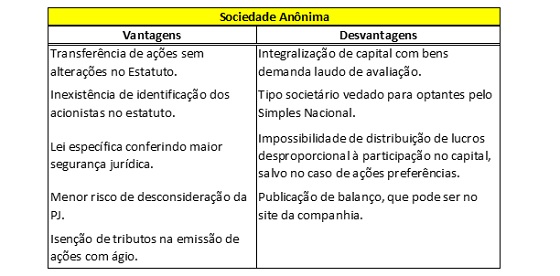

Sociedade Anônima

A S.A. é o tipo de sociedade mais fácil de se trabalhar. Muitos pensam o contrário, mas por desconhecimento.

Nesse tipo societário as transferências de participações societárias (ações) são realizadas sem qualquer alteração no estatuto, ou registro na Junta Comercial: basta a escrituração da operação no livro de registro de transferência de ações, guardado na sede da companhia. Com isso, fica mais facilitada a compra e venda, transferência em casos de falecimento, incorporação de ações no capital de outras empresas (holdings), dentre outros movimentos.

Ainda no que tange à participação no capital social, nas S.A. não há publicidade quanto às participações detidas pelos acionistas, e nem mesmo quem são os acionistas. Qualquer pessoa pode solicitar certidão dos atos arquivados por qualquer sociedade na Junta Comercial. Na Ltda., quem assim o faz, consegue identificar quem são os sócios, quanto do capital social cada um possui, as datas em que o sócio entrou, saiu, comprou quotas de terceiros, aumentou capital, e tudo o mais que estiver exposto no contrato social e em suas alterações. Na S.A. essas informações são anônimas, ficam registradas nos livros societários, não no registro público.

Naturalmente que nas atas há a lista de presença, nas quais os acionistas participantes da assembleia são identificados; contudo, ali não há indicação do valor detido de capital por cada acionista, tampouco a indicação do total de acionistas. E quando há integralização do capital, precisa ser arquivado o boletim de subscrição, o qual, de igual modo, identifica quem está aportando o capital. Mas transferências secundárias não ficam registradas.

Com as alterações promovidas na lei das S.A. (Lei n° 6.404/76) pela Lei Complementar 182/2021, as companhias podem contar com apenas um diretor (antes eram, no mínimo, dois), o qual pode residir no Brasil ou no exterior.

E ainda, embora a lei preveja a possibilidade, não é necessário possuir conselho de administração, e nem obrigatório instalar o conselho fiscal. Em resumo, no que tange à administração da S.A., a mesma pode ser realizada da mesma maneira e simplicidade observadas em uma Ltda.

A S.A. possui uma lei específica, acima mencionada, o que aumenta a segurança jurídica do modelo societário. Há regramento para funcionamento e órgãos de administração, celebração de acordo de acionistas, integralização de capital com moeda ou com bens, enfim, uma série de detalhes regulatórios que não funcionam da mesma forma do código civil (lei que rege a Ltda.).

Embora possa ser usado também nas sociedades limitadas, a lei das S.A. admite a possibilidade de os acionistas firmarem acordos de acionistas, deixando pré-determinada a orientação de voto em uma série de matérias, sem que isso se torne público no estatuto. Como dito, na Ltda. é possível adotar modelo semelhante, mas baseado no regramento da lei das S.A.

Um grande incentivo tributário para a utilização das S.A. é a possibilidade de emissão de ações com ágio, sem que tal fato gere tributação. O ágio é a diferença entre o valor nominal da ação e o seu preço de emissão, muito utilizado nos casos em que um sócio novo entra em uma empresa já constituída, e a ação tem valor de mercado superior ao valor contábil.

Nesses casos, para que o sócio novo não dilua os sócios antigos, emite-se ações com valores nominais idênticos aos das ações detidas pelos sócios antigos, contudo, a integralização se dará em um valor maior: a diferença entre o valor nominal e o valor aportado será contabilizada como reserva de ágio, a qual não é tributada no regime do lucro real (art. 38, I, do Decreto-Lei n° 1.598/77). Nas sociedades limitadas não existe essa hipótese.

As sociedades anônimas podem ainda emitir debêntures: títulos de dívida, remunerados por percentual dos lucros, ou tão somente por juros pré-determinados. As debêntures possuem um maior alcance de circulação, podendo ser intermediadas por fundos de investimentos e instituições financeiras, com vista a realizar uma oferta pública para levantamento de fundos. As Ltda. não podem emitir debêntures, embora tenha sido regulamentada recentemente a nota comercial pela Lei 14.195/2021, a qual tem por objetivo criar um título similar de emissão das Ltda.

E as desvantagens?

A S.A. não pode distribuir lucro de forma desproporcional à participação no capital dos acionistas, salvo no caso de ações preferenciais, as quais podem ostentar privilégios em relação às ações ordinárias. Contudo, deverá estar previamente determinado no estatuto. Não é possível, como nas Ltda., a deliberação desproporcional mediante simples reunião ou assembleia.

As companhias precisam ainda publicar seus balanços, o que gera um custo anual. Ao menos, aquelas que faturam até R$ 78 milhões/ano, podem publicar de forma eletrônica, em seu próprio site, reduzindo a despesa.

Empresas optantes pelo Simples Nacional não podem se constituir sob a forma de sociedade anônima. Esse é um impedimento objetivo à sua utilização: se o regime tributário escolhido for este, só resta a Ltda.

Nas reestruturações societárias e na formação de holdings, uma questão que costuma criar um custo adicional é o fato de ser necessária, na integralização de capital com bens da S.A, a apresentação de laudo de avaliação. Não raro, uma solução para facilitar a operação é constituir a holding como Ltda., e depois de incorporados os bens transformá-la em S.A.

Como se viu, a utilização das sociedades anônimas possui mais vantagens do que desvantagens.

Empresas do Simples Nacional precisam necessariamente se constituir como Ltda. Contudo, não sendo esse um obstáculo, a facilidade na sucessão, bem como na transferência de ações, a discrição quanto às informações dos acionistas, e o menor vínculo entre esses e a sociedade – ao menos, registralmente –, podem ser um diferencial, sobretudo no cenário legislativo do nosso país, no qual a responsabilização de um sócio por dívidas da sociedade não é tão exceção à regra assim…

Para uma rápida visualização, segue o quadro abaixo:

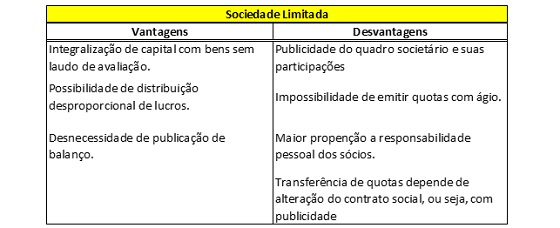

Sociedade Limitada

A sociedade limitada é largamente mais utilizada do que a anônima. Isso porque tem um regramento mais simples, e demanda menos documentos para sua constituição. Para se ter uma ideia, para constituição de uma Ltda. basta o registro do contrato social. Para uma S.A., é preciso a ata de constituição, o estatuto, boletins de subscrição do capital social, termo de posse da diretoria, e, quando houver conselho de administração, ata do conselho elegendo a diretoria.

A Ltda. admite a distribuição desproporcional de lucros, o que facilita a administração de sociedades menores, na qual se costuma utilizar a distribuição desigual para remunerar trabalhos desiguais dos sócios no negócio.

Além disso, não há obrigatoriedade de publicar balanços, embora exista a obrigação de aprovar as contas e registrar ata nesse sentido na Junta Comercial. O que, vale destacar, poucos fazem.

Em contrapartida, na Ltda. a divulgação das informações societárias é a regra. Qualquer pessoa obtém uma certidão na Junta Comercial com as informações detalhadas acerca do funcionamento a sociedade, endereço dos sócios, quantidade de capital de cada um, e todas as informações contidas no contrato social.

Embora não esteja previsto no código civil, admite-se na Ltda. a celebração de um acordo de quotistas, o correspondente ao acordo de acionistas da S.A., o qual seguirá as regras deste. Para tanto, é necessário que o contrato social preveja a aplicação supletiva da Lei das S.A. no caso de lacuna do contrato ou da lei civil. A vantagem do acordo está na sua aplicação compulsória para aqueles que o celebram, sem que exista a necessidade de registrá-lo na Junta Comercial. Torna-se uma forma de deliberar previamente acerca de uma série de matérias sem que se dê publicidade a tais dispositivos.

As cessões de quotas, transferências em razão de falecimento, doações etc., na Ltda. demandam um movimento maior do que na S.A. Como falamos acima, enquanto nesta basta uma anotação no livro de transferência de ações, naquela há a necessidade de registro na Junta Comercial de uma alteração do contrato social. Isso pode ser um complicador no planejamento sucessório.

Algumas evoluções legislativas, entretanto, têm facilitado os procedimentos de registro da Ltda. Nesse sentido, merece destaque a IN 81/2020 do DREI (Departamento de Registro Empresarial e Integração), e a Lei 14.195/2021, as quais, dentre outras disposições, (i) admitiram a indenização de herdeiros e a retirada do espólio do contrato social sem alvará judicial, (ii) o registro do contrato de compra e venda de quotas em separado do contrato social, e (iii) o registro da notificação de retirada de sócio (em caso de dissolução parcial) sem necessidade de alteração contratual.

Fazendo o mesmo exercício de visualização rápida, segue um quadro abaixo indicando em perspectiva os pontos fortes e fracos do modelo societário:

O nosso objetivo aqui não é apontar a prevalência de um modelo sobre outro, isso não existe. A prevalência será casuística, dependendo da análise do tipo societário mais indicado para a empresa, seus sócios e suas necessidades.

O que é melhor, LTDA. ou S.A.?

Com bastante frequência recebemos a indagação acima quando estruturamos um negócio, uma holding patrimonial, uma reorganização societária, ou trabalhamos em um plano de sucessão familiar.

Não existe uma resposta definida, pois cada tipo societário tem suas especificidades, e aplicações mais indicadas de acordo com o caso concreto. Mais abaixo vamos apontar vantagens e desvantagens de cada um dos modelos, e as situações mais indicadas para um e outro.

Sociedade Anônima

A S.A. é o tipo de sociedade mais fácil de se trabalhar. Muitos pensam o contrário, mas por desconhecimento.

Nesse tipo societário as transferências de participações societárias (ações) são realizadas sem qualquer alteração no estatuto, ou registro na Junta Comercial: basta a escrituração da operação no livro de registro de transferência de ações, guardado na sede da companhia. Com isso, fica mais facilitada a compra e venda, transferência em casos de falecimento, incorporação de ações no capital de outras empresas (holdings), dentre outros movimentos.

Ainda no que tange à participação no capital social, nas S.A. não há publicidade quanto às participações detidas pelos acionistas, e nem mesmo quem são os acionistas. Qualquer pessoa pode solicitar certidão dos atos arquivados por qualquer sociedade na Junta Comercial. Na Ltda., quem assim o faz, consegue identificar quem são os sócios, quanto do capital social cada um possui, as datas em que o sócio entrou, saiu, comprou quotas de terceiros, aumentou capital, e tudo o mais que estiver exposto no contrato social e em suas alterações. Na S.A. essas informações são anônimas, ficam registradas nos livros societários, não no registro público.

Naturalmente que nas atas há a lista de presença, nas quais os acionistas participantes da assembleia são identificados; contudo, ali não há indicação do valor detido de capital por cada acionista, tampouco a indicação do total de acionistas. E quando há integralização do capital, precisa ser arquivado o boletim de subscrição, o qual, de igual modo, identifica quem está aportando o capital. Mas transferências secundárias não ficam registradas.

Com as alterações promovidas na lei das S.A. (Lei n° 6.404/76) pela Lei Complementar 182/2021, as companhias podem contar com apenas um diretor (antes eram, no mínimo, dois), o qual pode residir no Brasil ou no exterior.

E ainda, embora a lei preveja a possibilidade, não é necessário possuir conselho de administração, e nem obrigatório instalar o conselho fiscal. Em resumo, no que tange à administração da S.A., a mesma pode ser realizada da mesma maneira e simplicidade observadas em uma Ltda.

A S.A. possui uma lei específica, acima mencionada, o que aumenta a segurança jurídica do modelo societário. Há regramento para funcionamento e órgãos de administração, celebração de acordo de acionistas, integralização de capital com moeda ou com bens, enfim, uma série de detalhes regulatórios que não funcionam da mesma forma do código civil (lei que rege a Ltda.).

Embora possa ser usado também nas sociedades limitadas, a lei das S.A. admite a possibilidade de os acionistas firmarem acordos de acionistas, deixando pré-determinada a orientação de voto em uma série de matérias, sem que isso se torne público no estatuto. Como dito, na Ltda. é possível adotar modelo semelhante, mas baseado no regramento da lei das S.A.

Um grande incentivo tributário para a utilização das S.A. é a possibilidade de emissão de ações com ágio, sem que tal fato gere tributação. O ágio é a diferença entre o valor nominal da ação e o seu preço de emissão, muito utilizado nos casos em que um sócio novo entra em uma empresa já constituída, e a ação tem valor de mercado superior ao valor contábil.

Nesses casos, para que o sócio novo não dilua os sócios antigos, emite-se ações com valores nominais idênticos aos das ações detidas pelos sócios antigos, contudo, a integralização se dará em um valor maior: a diferença entre o valor nominal e o valor aportado será contabilizada como reserva de ágio, a qual não é tributada no regime do lucro real (art. 38, I, do Decreto-Lei n° 1.598/77). Nas sociedades limitadas não existe essa hipótese.

As sociedades anônimas podem ainda emitir debêntures: títulos de dívida, remunerados por percentual dos lucros, ou tão somente por juros pré-determinados. As debêntures possuem um maior alcance de circulação, podendo ser intermediadas por fundos de investimentos e instituições financeiras, com vista a realizar uma oferta pública para levantamento de fundos. As Ltda. não podem emitir debêntures, embora tenha sido regulamentada recentemente a nota comercial pela Lei 14.195/2021, a qual tem por objetivo criar um título similar de emissão das Ltda.

Vamos agora às desvantagens

A S.A. não pode distribuir lucro de forma desproporcional à participação no capital dos acionistas, salvo no caso de ações preferenciais, as quais podem ostentar privilégios em relação às ações ordinárias. Contudo, deverá estar previamente determinado no estatuto. Não é possível, como nas Ltda., a deliberação desproporcional mediante simples reunião ou assembleia.

As companhias precisam ainda publicar seus balanços, o que gera um custo anual. Ao menos, aquelas que faturam até R$ 78 milhões/ano, podem publicar de forma eletrônica, em seu próprio site, reduzindo a despesa.

Empresas optantes pelo Simples Nacional não podem se constituir sob a forma de sociedade anônima. Esse é um impedimento objetivo à sua utilização: se o regime tributário escolhido for este, só resta a Ltda.

Nas reestruturações societárias e na formação de holdings, uma questão que costuma criar um custo adicional é o fato de ser necessária, na integralização de capital com bens da S.A, a apresentação de laudo de avaliação. Não raro, uma solução para facilitar a operação é constituir a holding como Ltda., e depois de incorporados os bens transformá-la em S.A.

Como se viu, a utilização das sociedades anônimas possui mais vantagens do que desvantagens.

Empresas do Simples Nacional precisam necessariamente se constituir como Ltda. Contudo, não sendo esse um obstáculo, a facilidade na sucessão, bem como na transferência de ações, a discrição quanto às informações dos acionistas, e o menor vínculo entre esses e a sociedade – ao menos, registralmente –, podem ser um diferencial, sobretudo no cenário legislativo do nosso país, no qual a responsabilização de um sócio por dívidas da sociedade não é tão exceção à regra assim…

Para uma rápida visualização, segue o quadro abaixo:

Sociedade Limitada

A sociedade limitada é largamente mais utilizada do que a anônima. Isso porque tem um regramento mais simples, e demanda menos documentos para sua constituição. Para se ter uma ideia, para constituição de uma Ltda. basta o registro do contrato social. Para uma S.A., é preciso a ata de constituição, o estatuto, boletins de subscrição do capital social, termo de posse da diretoria, e, quando houver conselho de administração, ata do conselho elegendo a diretoria.

A Ltda. admite a distribuição desproporcional de lucros, o que facilita a administração de sociedades menores, na qual se costuma utilizar a distribuição desigual para remunerar trabalhos desiguais dos sócios no negócio.

Além disso, não há obrigatoriedade de publicar balanços, embora exista a obrigação de aprovar as contas e registrar ata nesse sentido na Junta Comercial. O que, vale destacar, poucos fazem.

Em contrapartida, na Ltda. a divulgação das informações societárias é a regra. Qualquer pessoa obtém uma certidão na Junta Comercial com as informações detalhadas acerca do funcionamento a sociedade, endereço dos sócios, quantidade de capital de cada um, e todas as informações contidas no contrato social.

Embora não esteja previsto no código civil, admite-se na Ltda. a celebração de um acordo de quotistas, o correspondente ao acordo de acionistas da S.A., o qual seguirá as regras deste. Para tanto, é necessário que o contrato social preveja a aplicação supletiva da Lei das S.A. no caso de lacuna do contrato ou da lei civil. A vantagem do acordo está na sua aplicação compulsória para aqueles que o celebram, sem que exista a necessidade de registrá-lo na Junta Comercial. Torna-se uma forma de deliberar previamente acerca de uma série de matérias sem que se dê publicidade a tais dispositivos.

As cessões de quotas, transferências em razão de falecimento, doações etc., na Ltda. demandam um movimento maior do que na S.A. Como falamos acima, enquanto nesta basta uma anotação no livro de transferência de ações, naquela há a necessidade de registro na Junta Comercial de uma alteração do contrato social. Isso pode ser um complicador no planejamento sucessório.

Algumas evoluções legislativas, entretanto, têm facilitado os procedimentos de registro da Ltda. Nesse sentido, merece destaque a IN 81/2020 do DREI (Departamento de Registro Empresarial e Integração), e a Lei 14.195/2021, as quais, dentre outras disposições, (i) admitiram a indenização de herdeiros e a retirada do espólio do contrato social sem alvará judicial, (ii) o registro do contrato de compra e venda de quotas em separado do contrato social, e (iii) o registro da notificação de retirada de sócio (em caso de dissolução parcial) sem necessidade de alteração contratual.

Fazendo o mesmo exercício de visualização rápida, segue um quadro abaixo indicando em perspectiva os pontos fortes e fracos do modelo societário:

Como se viu, o nosso objetivo aqui não foi apontar a prevalência de um modelo sobre outro, isso não existe. A prevalência será casuística, dependendo da análise do tipo societário mais indicado ao caso concreto sob exame.

Mudanças na sociedade empresária no contadores.cnt

O site contadores.cnt deu destaque a matéria da MSA Advogados sobre as mudanças na legislação empresária. O artigo destaca as mudanças na lei das S.A., do registro empresarial, possibilidade de assembléias eletrônicas e outros pontos da legislação que facilitam as regras da sociedade.

Veja o artigo completo em Confira as alterações nas regras de funcionamento das sociedades empresárias (contadores.cnt.br)

Secob destaca mudanças nas sociedades empresárias

A Secob Serviços Contábeis reproduziu artigo de Marco Aurélio Medeiros, sócio da MSA Advogados, sobre as mudanças ocorridas na legislação das sociedades empresárias.

As alterações no funcionamento das sociedades empresárias, buscam facilitar a abertura e fechamento de empresas, aumentar garantias a acionistas minoritários, facilitar a realização de atos judiciais (com obrigação de cadastro de e-mail para recebimento de citações e comunicações da justiça em geral), dentre outras alterações relevantes tanto para empresário, quanto para contadores.

O artigo está no nosso blog do contador, mas também pode ser acessada no site da Secob.

Confira as alterações no regramento das sociedades empresárias

A lei n° 14.195 de 26 de agosto de 2021 trouxe várias alterações no funcionamento das sociedades empresárias, buscando facilitar a sua abertura e seu fechamento, aumentar garantias a acionistas minoritários, facilitar a realização de atos judiciais (com obrigação de cadastro de e-mail para recebimento de citações e comunicações da justiça em geral), dentre outras alterações relevantes tanto para empresário, quanto para contadores.

Apresentamos abaixo um apanhado do que é mais relevante.

Registro empresarial

Foi alterada a Lei 8934/94 para prever o fim da inatividade automática dos empresários e sociedades que não promovessem qualquer arquivamento nas juntas comerciais por um período de 10 anos.

Foi incluída ainda na lei a dispensa de reconhecimento de firma nos atos sujeitos a registro nas juntas comerciais. Na prática, tal disposição já vinha sendo aplicada por conta de orientações do DREI – Departamento de Registro Empresarial e Integração, órgão responsável por regular o registro empresarial no país.

Alteração na lei das S.A.

Foi alterada a Lei 6.404/76, prevendo o voto plural e possibilitando que diretores residam no exterior.

Vale lembrar que até então, era permitida a presença de integrantes do conselho de administração residentes no exterior, desde que outorgassem procuração a representante residente no país, cujo prazo de validade deve ser superior em no mínimo 3 anos do fim do mandato do conselheiro. Agora, é possível que também diretores sejam não residentes, desde que cumpram o mesmo requisito em relação ao procurador residente no país exigido para os conselheiros.

É admitida a criação de uma ou mais classes de ações ordinárias com atribuição de voto plural, não superior a 10 (dez) votos por ação ordinária. A criação deverá constar do estatuto, e o voto plural terá prazo máximo de 7 anos, prorrogáveis por igual período. Tal dispositivo facilita o controle acionário por parte de acionista que não detenham a maioria do capital social.

Inaptidão do CNPJ

Alteração na Lei 9430/96, para prever a inaptidão do CNPJ das empresas que tenham 90 dias de atraso no cumprimento de qualquer obrigação acessória. E previsão ainda de baixa automática do CNPJ após 180 dias de inaptidão.

Conselhos profissionais

Proibição de suspensão de registro das empresas e profissionais registrados em conselhos profissionais por atraso de anuidades.

Transformação automática de EIRELI em LTDA unipessoal

Transformação automática de EIRELI em sociedade limitada unipessoal independentemente da modificação do registro. A EIRELI foi criada em 2013 para permitir que uma única pessoa tenha uma empresa com responsabilidade limitada, contudo, exigia capital social mínimo de 100 vezes o salário mínimo. Com a criação, em 2019, da sociedade unipessoal, que possui o mesmo regramento, sem a exigência de capital mínimo, a EIRELI deixou de ter funcionalidade. Desse modo, a lei acerta ao fazer a conversão automática.

Assembleias por meios eletrônicos

O código civil fica alterado (Art. 48-A) para prever que qualquer pessoa jurídica de direito privado poderá, independentemente de previsão em seus estatutos, realizar assembleias por meios eletrônicos.

Prescrição intercorrente

Alteração do código civil (Art. 206-A) para prever a prescrição intercorrente, ou seja, aquela no curso do processo nos casos em que a parte autora deixar de dar andamento ao feito, cujo prazo será o mesmo daquele previsto para a prescrição.

Conceito de estabelecimento empresarial

Alteração no código civil, com a inclusão de Parágrafos no art. 1142, prevendo que o estabelecimento empresarial poderá ser físico ou virtual, e não se confunde com o local aonde a sociedade exerce sua atividade. Inclusive, prevê que o endereço da sociedade pode ser a casa de um dos sócios se o exercício da atividade for virtual.

Trata-se de uma modernização do conceito de estabelecimento, desvinculando-o do endereço fiscal nos casos em que a atividade é exercida virtualmente, o que trará impactos econômicos (o estabelecimento virtual poderá ser vendido, como, aliás, já pode, mas agora com toda a proteção que a lei confere a esse tipo de negócio), e processuais, no que concerne à localização do réu, desconsideração da personalidade jurídica, dentre outros efeitos.

Nome empresarial

Alterações tanto no código civil (At. 1.161) quanto na lei 8.934/94 para reforçar que a indicação da atividade no nome empresarial é facultativa. Tal providência já constava da IN DREI 81/2020, mas agora ganha segurança jurídica com a inserção no texto de lei.

Citação judicial por e-mail – obrigação de atualização dos cadastros na justiça

Alterações no Código de Processo Civil (CPC), com impactos no dia a dia das empresas.

Obrigação de as empresas manterem seus cadastros atualizados, com informação do endereço eletrônico, perante os órgãos do poder judiciário.

A citação será preferencialmente por e-mail, e no caso de não confirmação do recebimento, ela (a citação) se dará pelos demais meios previstos no CPC (oficial de justiça, correio, edital). A empresa, ao se manifestar nos autos, deverá justificar o fato de não ter recebido a citação por e-mail, sob pena de ser considerado ato atentatório à justiça, com multa de até 5% do valor da causa.

Em resumo, as empresas devem se movimentar para manter o cadastro atualizado.

Há previsão para que ME/EPP tenham a atualização do cadastro pelo REDESIM – cadastro integrado de registro empresarial da União, Estados e Municípios.

O prazo para que a citação seja realizada fica fixado em 45.

Criação de regras relativas à prescrição intercorrente parecidas com as hoje existentes na lei de execuções fiscais, contudo, ainda mais restritivas: começa a correr a prescrição na primeira tentativa de citação, e só se suspende por 1 ano, no máximo.

Representante comercial na falência e recuperação judicial

Iguala o crédito do representante comercial ao crédito trabalhista na ordem de preferência em caso de falência do devedor, bem como, não sujeição do mesmo à recuperação judicial.

Regulação da Nota Comercial

A nota comercial é um título de emissão das sociedades em geral, inclusive as limitadas, previsto na Lei n° 6.385/1976, que, entretanto, é de rara utilização.

A Lei 14.195/2021 buscou trazer diversos dispositivos na regulação da nota comercial com o objetivo de fomentar o seu uso. Ficou parecida com uma debênture, contudo, de utilização acessível às sociedades limitadas, e com menos burocracia.

Continua a exigência de que a emissão se dê através de uma instituição autorizada pela CVM, o que é feito por uma securitizadora (assim como ocorre com debêntures, CRIs e CRAs).

Ela é necessariamente não conversível em ações ou quotas, no que difere da debênture, a qual pode ser conversível em ações.

A assembleia dos credores tem o mesmo regramento previsto na lei das S.A para as debêntures.

O objetivo, pois, da lei foi criar a possibilidade de quaisquer sociedades realizarem uma oferta pública de títulos de dívida, buscando assim uma nova fonte de financiamento que não a exclusivamente bancária, ou aumento de capital.

Como dito, tem sentido o seu uso apenas para ofertas públicas: a busca indiscriminada de investidores através de títulos de dívida, e não de parcela do capital (ações ou quotas).

Os mútuos e as operações de crédito individuais, podem e devem permanecer formalizadas através de meios ainda menos regulados de contratação: nota promissória, confissão de dívida, contrato de empréstimo, alienação fiduciária, dentre outros.

As alterações promovidas no regramento das sociedades empresárias

A lei n° 14.195 de 26.08.2021 trouxe diversas alterações no funcionamento das empresas, buscando facilitar a sua abertura e o fechamento, aumentar garantias a acionistas minoritários, facilitar a realização de atos judiciais (com obrigação de cadastro de e-mail para recebimento de citações e comunicações da justiça em geral), dentre outras alterações relevantes tanto para empresário, quanto para contadores.

Apresentamos abaixo um apanhado do que é mais relevante.

Registro empresarial

Foi alterada a Lei 8934/94 para prever o fim da inatividade automática dos empresários e sociedades que não promovessem qualquer arquivamento nas juntas comerciais por um período de 10 anos.

Foi incluída ainda na lei a dispensa de reconhecimento de firma nos atos sujeitos a registro nas juntas comerciais. Na prática, tal disposição já vinha sendo aplicada por conta de orientações do DREI – Departamento de Registro Empresarial e Integração, órgão responsável por regular o registro empresarial no país.

Alteração na lei das S.A

Foi alteada a Lei 6.404/76 para prever o voto plural, e admitir a possibilidade de diretores residirem no exterior.

Vale lembrar que até então, era permitida a presença de integrantes do conselho de administração residentes no exterior, desde que outorgassem procuração a representante residente no país, cujo prazo de validade deve ser superior em no mínimo 3 anos do fim do mandato do conselheiro. Agora, é possível que também diretores sejam não residentes, desde que cumpram o mesmo requisito em relação ao procurador residente no país exigido para os conselheiros.

É admitida a criação de uma ou mais classes de ações ordinárias com atribuição de voto plural, não superior a 10 (dez) votos por ação ordinária. A criação deverá constar do estatuto, e o voto plural terá prazo máximo de 7 anos, prorrogáveis por igual período. Tal dispositivo facilita o controle acionário por parte de acionista que não detenham a maioria do capital social.

Inaptidão do CNPJ

Alteração na Lei 9430/96, para prever a inaptidão do CNPJ das empresas que tenham 90 dias de atraso no cumprimento de qualquer obrigação acessória. E previsão ainda de baixa automática do CNPJ após 180 dias de inaptidão.

Conselhos profissionais

Proibição de suspensão de registro das empresas e profissionais registrados em conselhos profissionais por atraso de anuidades.

Transformação automática de EIRELI em LTDA unipessoal

Transformação automática de EIRELI em sociedade limitada unipessoal independentemente da modificação do registro. A EIRELI foi criada em 2013 para permitir que uma única pessoa tenha uma empresa com responsabilidade limitada, contudo, exigia capital social mínimo de 100 vezes o salário mínimo. Com a criação, em 2019, da sociedade unipessoal, que possui o mesmo regramento, sem a exigência de capital mínimo, a EIRELI deixou de ter funcionalidade. Desse modo, a lei acerta ao fazer a conversão automática.

Assembleias por meios eletrônicos

O código civil fica alterado (Art. 48-A) para prever que qualquer pessoa jurídica de direito privado poderá, independentemente de previsão em seus estatutos, realizar assembleias por meios eletrônicos.

Prescrição intercorrente

Alteração do código civil (Art. 206-A) para prever a prescrição intercorrente, ou seja, aquela no curso do processo nos casos em que a parte autora deixar de dar andamento ao feito, cujo prazo será o mesmo daquele previsto para a prescrição.

Conceito de estabelecimento empresarial

Alteração no código civil, com a inclusão de Parágrafos no art. 1142, prevendo que o estabelecimento empresarial poderá ser físico ou virtual, e não se confunde com o local aonde a sociedade exerce sua atividade. Inclusive, prevê que o endereço da sociedade pode ser a casa de um dos sócios se o exercício da atividade for virtual.

Trata-se de uma modernização do conceito de estabelecimento, desvinculando-o do endereço fiscal nos casos em que a atividade é exercida virtualmente, o que trará impactos econômicos (o estabelecimento virtual poderá ser vendido, como, aliás, já pode, mas agora com toda a proteção que a lei confere a esse tipo de negócio), e processuais, no que concerne à localização do réu, desconsideração da personalidade jurídica, dentre outros efeitos.

Nome empresarial

Alterações tanto no código civil (At. 1.161) quanto na lei 8.934/94 para reforçar que a indicação da atividade no nome empresarial é facultativa. Tal providência já constava da IN DREI 81/2020, mas agora ganha segurança jurídica com a inserção no texto de lei.

Citação judicial por e-mail – obrigação de atualização dos cadastros na justiça

Alterações no Código de Processo Civil (CPC), com impactos no dia a dia das empresas.

Obrigação de as empresas manterem seus cadastros atualizados, com informação do endereço eletrônico, perante os órgãos do poder judiciário.

A citação será preferencialmente por e-mail, e no caso de não confirmação do recebimento, ela (a citação) se dará pelos demais meios previstos no CPC (oficial de justiça, correio, edital). A empresa, ao se manifestar nos autos, deverá justificar o fato de não ter recebido a citação por e-mail, sob pena de ser considerado ato atentatório à justiça, com multa de até 5% do valor da causa.

Em resumo, as empresas devem se movimentar para manter o cadastro atualizado.

Há previsão para que ME/EPP tenham a atualização do cadastro pelo REDESIM – cadastro integrado de registro empresarial da União, Estados e Municípios.

O prazo para que a citação seja realizada fica fixado em 45.

Criação de regras relativas à prescrição intercorrente parecidas com as hoje existentes na lei de execuções fiscais, contudo, ainda mais restritivas: começa a correr a prescrição na primeira tentativa de citação, e só se suspende por 1 ano, no máximo.

Representante comercial na falência e recuperação judicial

Iguala o crédito do representante comercial ao crédito trabalhista na ordem de preferência em caso de falência do devedor, bem como, não sujeição do mesmo à recuperação judicial.

Regulação da Nota Comercial

A nota comercial é um título de emissão das sociedades em geral, inclusive as limitadas, previsto na Lei n° 6.385/1976, que, entretanto, é de rara utilização.

A Lei 14.195/2021 buscou trazer diversos dispositivos na regulação da nota comercial com o objetivo de fomentar o seu uso. Ficou parecida com uma debênture, contudo, de utilização acessível às sociedades limitadas, e com menos burocracia.

Continua a exigência de que a emissão se dê através de uma instituição autorizada pela CVM, o que é feito por uma securitizadora (assim como ocorre com debêntures, CRIs e CRAs).

Ela é necessariamente não conversível em ações ou quotas, no que difere da debênture, a qual pode ser conversível em ações.

A assembleia dos credores tem o mesmo regramento previsto na lei das S.A para as debêntures.

O objetivo, pois, da lei foi criar a possibilidade de quaisquer sociedades realizarem uma oferta pública de títulos de dívida, buscando assim uma nova fonte de financiamento que não a exclusivamente bancária, ou aumento de capital.

Como dito, tem sentido o seu uso apenas para ofertas públicas: a busca indiscriminada de investidores através de títulos de dívida, e não de parcela do capital (ações ou quotas).

Os mútuos e as operações de crédito individuais, podem e devem permanecer formalizadas através de meios ainda menos regulados de contratação: nota promissória, confissão de dívida, contrato de empréstimo, alienação fiduciária, dentre outros.

Artigo sobre penhora de quotas é publicado em site da Organização Ribeiro

A Organização Ribeiro, escritório de contabilidade, reproduziu artigo de Marco Aurélio Medeiros, sócio da MSA Advogados, em que fala sobre como a mudança no Código de Processo Penal alterou a condição de penhora de quotas ou ações de uma sociedade civil.

Veja a íntegra do artigo no site da organização.

Tibola Contabilidade reproduz artigo da MSA Advogados

A Tibola Contabilidade reproduziu em seu site artigo de Marco Aurélio Medeiros, sócio da MSA Advogados, sobre a penhora de quotas ou ações de uma sociedade em relação ao novo Código de Processo Civil.

Veja todo o artigo no site do escritório.

A penhora de quotas e o novo CPC

Até 2015, as quotas ou ações de uma sociedade – ou seja, a participação no capital social de uma empresa -, nunca representaram bens atrativos para credores. Isso porque adquirir quotas de sociedade em um leilão significa comprar uma caixa preta: a empresa pode estar bem ou não, ter débitos já vencidos e declarados, ou contingências que representarão uma dívida futura. Como se não bastasse, seria preciso ainda confiar nos demais sócios e em sua capacidade de administrar o negócio. Até negócios sem débitos, com dinheiro em caixa, sócios engajados, motivados e afinados, dão errado; imagine o risco de se tornar sócio de uma caixa preta – e pior: na condição de algoz do antigo sócio, o devedor.

Essa dificuldade acaba se tornando um benefício para quem busca proteção patrimonial: no lugar de manter bens em nome da pessoa física, incorpora-os em uma pessoa jurídica – uma holding patrimonial – e assim, mesmo na existência de dívidas inesperadas, o patrimônio está a salvo, pois raramente serão penhoradas as quotas dessa holding; para quem está de fora, não é uma mina de ouro, mas a caixa preta.

Claro que proteger o patrimônio em um país como o Brasil, onde a segurança jurídica esbarra no messianismo de governantes e legisladores, onde a lei – por vezes – se enverga de acordo com as convicções não jurídicas do julgador, se torna prática aconselhável não só aos mal intencionados. O objetivo não é deixar de pagar, mas ter tempo para discutir a dívida, percorrer todas as instâncias judiciais, bem como assistir ao amadurecimento de leis intempestivas e, não raro, inconstitucionais.

O Código de Processo Civil de 2015 muda um pouco esse panorama. Agora, a penhora de quotas não objetiva mais levá-las a leilão, mas a liquidação da sociedade no quinhão do devedor para que o seu resultado satisfaça ao credor. O art. 861 do novo Código de Processo Civil (Lei n. 13.105/2015), determina que penhoradas as quotas ou as ações de sócio em sociedade simples ou empresária, o juiz assinará prazo razoável, não superior a três meses, para que a sociedade: i) apresente balanço especial, na forma da lei; ii) ofereça as quotas ou as ações aos demais sócios, observado o direito de preferência legal ou contratual; iii) não havendo interesse dos sócios na aquisição das ações, proceda à liquidação das quotas ou das ações, depositando em juízo o valor apurado, em dinheiro.

De acordo com os parágrafos 1o e 3o do dispositivo acima mencionado, a sociedade poderá evitar a liquidação, adquirindo as próprias quotas; e para que a liquidação seja efetiva, o juiz poderá nomear administrador que determinará – após a aprovação judicial – a forma de liquidação. Com isso, acaba a caixa preta. Esgotadas as tentativas de constranger bens mais valiosos, penhorar quotas ou ações será sempre interessante ao credor: na inexistência de valor relevante no balanço ou no resultado da liquidação, abate-se apenas parte do débito, mas ele (credor) nada perde.

Naturalmente que existem diversas outras questões de fundo. A liquidação, em geral, se dá pelo patrimônio líquido e nem todas as empresas fazem a avaliação a valor justo (AVJ): isso significa que imóveis comprados no passado e valorizados não estarão totalmente representados no balanço, logo, o pagamento do resultado da liquidação pela própria sociedade é bem menos oneroso do que perder tal imóvel em um leilão. Ativos intangíveis, do mesmo modo, raramente estão bem valorados em um balanço.

No que se refere à fruição dos bens, as quotas de uma sociedade podem ser transferidas muito mais facilmente, e sem obrigação de apresentação de certidões ou registro cartorário, do que um imóvel ou um veículo. Em igual sentido, bens em nome da sociedade podem ser vendidos mesmo após o início da execução sem que tal fato represente uma fraude a credores ou à execução, visto que o devedor/executado é o sócio, e não a sociedade.

Há ainda questões tributárias, sucessórias, dentre outras que justificam – e recomendam – o uso de uma holding patrimonial. Contudo, com a mudança de procedimentos, credores e devedores (esses, bem ou mal intencionados) precisarão atualizar seus métodos.

Jornal Contábil reproduz matéria da MSA

O site Jornal Contábil (www.jornalcontabil.com.br) reproduziu matéria da MSA Advogados que aborda a aprovação de balanços de empresas em assembléia de sócios e o registro da respectiva ata na junta comercial.

O artigo explica as implicações de não fazer o procedimento de modo correto e quais empresas estão obrigadas a fazer isso.

Veja a matéria na íntegra.

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: