Planejamento tributário nas operações com ganho de capital

Depois do artigo a respeito da atualização dos imóveis na Declaração de IRPJ com o pagamento antecipado de 4% de imposto, várias dúvidas nos foram direcionadas sobre as operações de ganho de capital em geral. Por isso, vamos apresentar aqui as situações mais comuns, e a melhor forma de conduzir as operações para pagar o mínimo possível.

Atualizar o valor do bem da Declaração de Ajuste

Esse foi o tema do nosso último artigo, que pode ser consultado aqui.

Apuração do ganho de capital e emissão do DARF

A Receita Federal do Brasil (RFB) disponibiliza, anualmente, um programa para apuração do ganho de capital e geração do DARF de pagamento do tributo.

Basta preencher os dados da operação, e o sistema apura o valor do ganho, eventuais redutores, isenções etc., gerando o DARF ao final.

Basta acessar o site da Fazenda na internet e fazer o download.

Pagamento por regime de caixa

Um primeiro conceito que se deve aplicar ao IR sobre ganho de capital quando o vendedor é pessoa física, está no regime de recolhimento: sempre caixa, nunca competência.

Ou seja, qualquer que seja o ganho de capital na venda de um imóvel, ele será apurado à medida que o valor seja recebido pelo vendedor, e o IR pago no mesmo cronograma (ver o próximo item quanto ao prazo de pagamento).

Assim, se a venda se deu de forma parcelada, o ganho de capital será considerado auferido de forma proporcional ao recebimento das parcelas.

Prazo de vencimento do IR sobre ganho de capital

O IR sobre o ganho de capital vence no último dia útil do mês subsequente à apuração do ganho.

Como o regime é de caixa, o ganho só se verifica quando do recebimento dos valores da venda, e não na data da assinatura do contrato ou da escritura.

Se o pagamento é parcelado, a cada recebimento apura-se o ganho proporcional, e paga-se o IR proporcional no último dia útil do mês seguinte.

Redução do ganho de capital na venda por pessoa física

Não é permitida a atualização do valor de aquisição imóvel para fins de apuração do ganho de capital. Entretanto, a lei prevê um fator redutor do ganho de capital calculado com base na antiguidade do imóvel no patrimônio do vendedor.

Em outras palavras, quanto maior a distância entre a data da compra e a data da venda, maior será o fator redutor do ganho de capital. É uma espécie de desconto que tem por finalidade suprir a ausência de atualização monetária do bem.

A Instrução Normativa RFB n° 599/2005 traz a lista de redutores. No entanto, o contribuinte não precisa se preocupar: usando o sistema da RFB, o cálculo do redutor é automático.

Assim, um imóvel adquirido em 1980 terá um “desconto” maior no ganho de capital em comparação com um imóvel adquirido em 2010; e imóveis adquiridos antes de 1969 terão redução integral no ganho de capital.

Imóveis recebidos em herança

Por conta do fator redutor, pode compensar transmitir o imóvel aos herdeiros pelo valor de mercado, e pagar IR sobre ganho de capital no Espólio.

Quando da sucessão, é permitida a transferência do bem aos herdeiros pelo valor declarado pelo falecido no IR, ou pelo valor de mercado.

Caso seja feita a sucessão pelo valor do IR, não haverá ganho de capital, mas nesse caso, o herdeiro recebe o imóvel com o valor defasado, e quando ele, herdeiro, for aliená-lo, terá IR sobre ganho de capital a pagar.

Por outro lado, se a sucessão ocorre a valor de mercado, melhora a vida do herdeiro, mas paga-se IR sobre ganho de capital no CPF do Espólio.

Por isso que, dependendo da data de aquisição do imóvel pelo falecido, pode ser mais vantajoso pagar na sucessão esse IR sobre ganho de capital, aproveitando o fator redutor. Isso porque um imóvel adquirido em 1970 pelo falecido terá desconto quase integral, mas um herdeiro que o receba por sucessão em 2024, quando o colocar a venda, considerará a data de aquisição em 2024 e não em 1970 – resultado, terá quase nenhuma redução.

Incorporação de benfeitorias

Considerando a redução acima, há casos em que as benfeitorias atrapalham o desconto. Isso porque o desconto é diretamente proporcional à antiguidade do imóvel no patrimônio do vendedor. Havendo benfeitorias, essa antiguidade é medida de forma proporcional.

Faz-se a conta do percentual da benfeitoria no valor total do imóvel, e aplica-se o desconto de forma proporcional, considerando-se o tempo da primeira aquisição, e o tempo de cada benfeitoria.

Para facilitar o entendimento: se um imóvel foi adquirido em 1960, a princípio, teria 100% de redução do ganho de capital. Porém, se foram realizadas obras em 1995, e as mesmas foram incorporadas ao custo desse imóvel, ele não foi mais 100% adquirido em 1960: parte do custo de aquisição remonta a 1960, e parte remonta a 1995, digamos 90% e 10%. Assim, quando da aplicação da redução do ganho de capital em razão da antiguidade, o desconto de 100% será aplicado a 90% do ganho de capital, e 10% do ganho de capital receberá um desconto menor, considerando a distância entre 1995 e o ano da venda.

Assim, nem sempre incorporar benfeitorias ao imóvel pode ser um bom negócio. Em outras palavras: dependendo do tempo de aquisição do imóvel, pode ser mais interessante desprezar eventuais benfeitorias, já que essa é uma faculdade do contribuinte.

Dedução de despesas na venda de imóvel

Na venda do imóvel pode ser deduzida a comissão de corretagem paga pelo vendedor, e alguma outra despesa assumida por ele. Embora não seja comum, há casos em que o vendedor paga o custo da escritura ou do registro, e nesse caso, a referida despesa será passível de dedução.

Incorporação de despesas na compra do imóvel

Quanto maior o custo de aquisição, menor será o ganho de capital quando da venda do imóvel.

No entanto, muitos deixam de agregar valores ao custo de aquisição por esquecimento, ou desconhecimento.

O valor pago de ITBI, comissão de corretagem (se paga pelo comprador), custos com escritura e registro, obras prévias à ocupação do imóvel, mesmo as mais simples como pequenos reparos, e até mesmo móveis planejados e bens que se incorporem ao imóvel, como cooktops, aquecedores e outros equipamentos do gênero.

Outro problema comum com obras é a falta de recibo de alguns prestadores, o que dificulta a comprovação para fins de incorporação do gasto ao custo de aquisição. Em sendo o contratante pessoa física, mesmo o mais simples dos recibos é suficiente para a comprovação do gasto: a pessoa física não precisa reter IR ou INSS, de modo que qualquer recibo já pode ser considerado um RPA. Basta emitir o documento com os dados completos do prestador e colher a assinatura do mesmo: vale para do pedreiro ao servente da obra, passando pelo eletricista e demais trabalhadores.

Isenção na venda do único imóvel

Segundo o art. 23 da Lei n° 9.250/95, a venda do único imóvel da pessoa física, cujo valor seja até R$440mil, está isento do pagamento de IR sobre ganho de capital, desde que não tenha sido realizada qualquer outra alienação nos últimos cinco anos.

Isenção na venda, desde que com utilização dos recursos na compra de outro imóvel residencial

Outra forma de fugir do IR sobre ganho de capital na venda de imóveis residenciais é usar todo o recurso oriundo da venda (e não só do ganho) na aquisição um ou mais imóveis residenciais no prazo de 180 dias da alienação. Tal previsão encontra-se no artigo 39 da Lei n° 11.196/2005.

Não é necessário comprar um imóvel depois do outro. Pode-se, eventualmente, quitar um financiamento imobiliário, ou mesmo dar um imóvel em dação em pagamento para a compra do outro, que aplica-se a regra.

A exigência é que tanto na alienação quanto na aquisição os imóveis sejam residenciais, e que tal isenção somente seja utilizada uma vez a cada cinco anos.

Caso os recursos oriundos da venda sejam utilizados de forma parcial, a isenção será, de igual forma, parcial e na mesma proporção.

Utilização de holding patrimonial

Uma holding patrimonial é a empresa cuja atividade econômica consiste na compra, venda e administração de bens próprios.

Como sua atividade principal é a venda desses ativos, a sua tributação, no lucro presumido, alcança o valor máximo de 6,73% do valor total da venda. Pode ser que pagar 15% do ganho no CPF seja mais caro do que pagar 6,73% da venda no CNPJ.

Contudo, a utilização de uma holding não pode ocorrer de forma artificial.

Para saber um pouco mais sobre a holding patrimonial e o planejamento patrimonial, acesse o vídeo de uma palestra sobre o assunto aqui.

Holding x Fundo Imobiliário

Já tivemos a oportunidade de escrever sobre esse tema em outro artigo, que pode ser consultado aqui.

Holding patrimonial x Fundo de Investimento Imobiliário fechado

O que é melhor, manter os bens em uma empresa patrimonial, ou em um fundo de investimento imobiliário (FII) fechado?

A resposta depende das operações e da estrutura utilizada pelo proprietário (ou grupo de proprietários) do patrimônio.

Tributação

Os fundos não possuem personalidade jurídica, sua natureza é de condomínio. Desse modo, o resultado de sua atividade é obtido pela sua carteira, não por uma entidade personificada.

De maneira que fundos em geral, abertos ou fechados, não sofrem tributação em razão das operações que realizam. Isso vale para fundos imobiliários, fundos de ações, fundos de renda fixa e qualquer outro.

A tributação ocorre na pessoa do quotista: o IR é retido no momento do recebimento de lucros, dividendos ou resgate/amortização de suas quotas.

Os fundos imobiliários negociados em bolsa, com mais de 50 quotistas, são isentos também na tributação da distribuição de resultados (Art. 40 da IN 1585/2015).

Contudo, nos fundos fechados a tributação no repasse de lucros aos quotistas é de 20% (Art. 35, §1° da IN 1585/2015). E o fundo não pode represar resultados, devendo repassar semestralmente 95% dos resultados apurados segundo o regime de caixa (§2° do dispositivo acima).

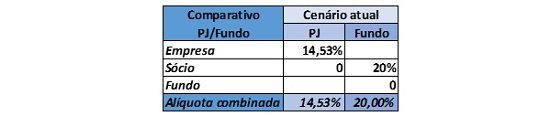

Considerando que a tributação de uma holding patrimonial no lucro presumido varia entre 11,33% e 14,53%, de acordo com o faturamento, uma comparação de alíquotas ficaria assim:

Claro que cada caso demanda uma análise específica, pois nem tudo que se recebe de aluguel significa resultado. No comparativo acima, essa foi uma premissa apenas para viabilizar a comparação direta, e dar uma ideia do panorama.

Custos administrativos, dificuldades procedimentais e governança

Um fundo demanda custos administrativos significativamente superiores aos de uma holding. Isso porque a administração do mesmo precisa ser executada por uma instituição financeira, a qual tem o encargo de recolher os tributos incidentes em todas as suas operações.

Já a holding demanda tão somente o acompanhamento de um contador, podendo o trabalho administrativo ser realizado por qualquer funcionário ou equipe contratados pelos sócios.

O fundo não tem também as facilidades de uma holding, como possibilidade de distribuição desproporcional de lucros, de entesouramento de resultados, de tributação pelo lucro real em caso de prejuízo momentâneo, dentre outras.

Por fim, em uma holding é possível criar modelos de governança de acordo com a vontade dos sócios através de cláusulas específicas em seus estatutos, vinculação de acordos de acionistas/quotistas, e outras facilidades. Em uma holding é também mais simples a execução do planejamento sucessório: doação de quotas ou ações com ou sem reserva de usufruto, gravação de encargos em ações/quotas, criação de mecanismos diferenciados de voto etc.

Norma anti-elisiva

O art. 2° da Lei n° 9.779/99 determina que se sujeita à tributação aplicável às pessoas jurídicas, o fundo de investimento imobiliário que aplicar recursos em empreendimento imobiliário que tenha como incorporador, construtor ou sócio, quotista que possua, isoladamente ou em conjunto com pessoa a ele ligada, mais de vinte e cinco por cento das quotas do fundo.

Ou seja, o fundo pode ser tributado como uma holding – e ainda ser tributado na distribuição de lucros aos seus quotistas – se os seus recursos estiverem aplicados em imóveis utilizados pelos próprios quotistas do fundo, direta ou indiretamente.

Assim, se o objetivo for deter imóveis utilizados pela empresa operacional do grupo, o fundo não é uma opção; deve-se optar por uma holding.

Reforma do IR

A possível tributação de lucros e dividendos prevista na famigerada reforma do IR (Projeto de Lei 2337/2021) pode mudar um pouco esse cenário, conferindo um pouco mais de vantagens para os fundos.

Isso porque, a considerar o projeto com as inclusões realizadas até a publicação desse artigo (as mudanças são quase que diárias), a holding terá uma diminuição de tributação, mas os seus dividendos passarão a ser tributados em 20%.

Assim, teríamos os mesmos 20% na distribuição de lucros aos quotistas/sócios/acionistas tanto para fundos quanto para holdings, e no caso dessas, o acréscimo da tributação da empresa que ficará na ordem de 11%.

Transformação

Existe previsão legal para um fundo de investimento se transformar em empresa (Art. 50 da Lei n° 4.728/65), mas não o contrário.

Isso significa que a transformação de uma empresa em fundo passará, (i) ou por uma redução de capital com a devolução de imóveis aos sócios, para que esses integralizem as quotas do fundo; (ii) ou pela constituição do fundo pela própria empresa, e em seguida, o seu distrato pagando aos sócios a sua participação no capital com as quotas do fundo.

No primeiro caso acima, incide ITBI duas vezes; no segundo, somente uma. Por outro lado, é preciso verificar a diferença entre o valor de mercado e o valor contábil dos imóveis.

Em caso de sócios pessoas físicas, os artigos 22 e 23 da Lei n° 9.249/95 admitem tanto a integralização de capital por valor de IRPF, quanto a devolução do capital pelo mesmo valor, desprezando-se o valor de mercado.

Contudo, quando a movimentação ocorrer na pessoa jurídica, pode ser que ocorra a tributação do ajuste a valor justo (AVJ – diferença entre o valor contábil e o valor de mercado), dependo da estruturação da operação (Art. 17 da Lei n° 12.973/2014).

Conclusão

Temos dois cenários: o atual, e um hipotético futuro em constante mudança, derivado do malfadado projeto de lei de reforma do IR, o qual sequer sabemos se será aprovado, dado que conseguiu a proeza de desagradar a todos.

No atual cenário, com isenção na distribuição de lucros e dividendos, a holding é a mais indicada na maioria dos casos: seja por viabilidade financeira, seja por questões tributárias.

A holding, como visto, traz ainda facilidades sob o ponto de vista administrativo, sucessório e de governança.

Em um cenário de tributação de dividendos, pode ser que para fins fiscais o fundo faça mais sentido para patrimônios acima de determinado patamar (para valores pequenos, o custo administrativo suplanta o benefício fiscal).

De todo modo, com ou sem reforma do IR, a escolha da melhor estrutura passa por sopesar todos os elementos acima mencionados em conjunto: tributação, sucessão, administração, custo, conveniência, finalidade do patrimônio e objetivo dos seus proprietários.

Holdings e outras S.A. ficam livre de publicar balanços

As sociedades constituídas por ações (S.A.) possuem obrigação de publicar suas demonstrações financeiras em jornal de grande circulação e no Diário Oficial, o que representa um custo anual para essas empresas.

O artigo 294 da Lei 6.404/76 isentava dessa publicação as S.A. com menos de 20 acionistas e patrimônio líquido de até R$ 1 milhão.

A Lei 13.818 publicada em 25/04/2019 aumento esse limite para R$ 10 milhões.

Com isso, ficam livres da obrigação de publicação todas as S.A com patrimônio líquido (capital social + reservas) de até R$ 10 milhões.

Ao constituir uma sociedade, um complicador das S.A. é a publicação, posto que reduz o caráter de anonimato e reserva que se busca com esse tipo de societário, e representa um custo razoável anualmente. Com essa modificação, uma série de empresas deixam de ter esse encargo.

A boa notícia interessa, sobretudo, às holdings em geral, tanto operacionais (com objetivo de participar de outras empresas) como patrimoniais (objetivo de administrar bens). A utilização desse tipo societário nas holdings atende a diversos interesses: anonimato, facilidade na transferência de ações, benefícios fiscais no caso de integralização de capital com ágio, dentre outros. Um dos entraves sempre foi a necessidade de publicação, principalmente nas holdings menores.

Vale lembrar que as sociedades limitadas estão livres de publicar balanço, qualquer que seja o seu patrimônio líquido.

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: