Live sobre tributação de dividendos esclarece dúvidas

Em live realizada no dia 2 de dezembro o advogado e sócio da MSA Advogados, Marco Aurélio Medeiros, explicou um pouco como funcionará a tributação de lucros e dividendos, aprovada pelo Congresso no fim de novembro e que passa a valer em 2026.

Marco Aurélio iniciou dizendo que o objetivo da lei é arrecadar mais, óbvio, e que vem para compensar a isenção de pagamento de imposto de renda para quem ganha até R$ 5.000,00. Ele também lembrou que essa tributação existia até 1995, quando o caixa das empresas se confundia com as finanças dos sócios, pois as empresas tinham uma tributação menos. Na época, para organizar essa questão, o governo fez uma compensação ao isentar a taxação sobre lucros e dividendos e aumentar a tributação para pessoas jurídicas.

Depois desse histórico, o sócio da MSA Advogados mostrou como a tributação vai funcionar a partir de 2026, com lucros e dividendos sendo taxados em 10% na fonte quando ultrapassarem R$ 50.000 mensais e sofrendo tributação progressiva na declaração de Imposto de Renda quando ultrapassarem os R$ 600.000 anuais, claro, descontando os valores já pagos na fonte.

Mas o alerta mais importante foi em relação a evitar tributação em relação a lucros e dividendos de 2025. A lei prevê que as empresas que fizerem a distribuição de lucros e dividendos deste ano devem registrar em ata, com reconhecimento público, com o montante que deve ser distribuído e em quais anos será feita essa distribuição (a lei prevê distribuição até 2028). Esse registro deve ser feito ainda este ano. Como o balanço do ano ainda não está fechado, cabe aos sócios fazerem uma previsão do valor dessa distribuição que terá isenção da tributação. Caso isso não seja feito e registrado devidamente, esses valores serão tributados de acordo com a legislação que vale a partir de 2026.

Em relação a como proceder a partir do ano que vem para evitar maiores tributações, Marco Aurélio indicou alguns caminhos possíveis. Visto que se a tributação na distribuição de lucros e dividendos não é feita de pessoa jurídica para pessoas jurídica, uma das soluções que podem ser pensadas é a constituição de holdings operacionais, que podem recolher essas quantias, distribuir uma parte aos sócios e a própria holding aplicar o restante sem ter a tributação sobre a distribuição.

Outros fatores foram levantados pelos presentes e outras soluções foram citadas pelo advogado, que respondeu a todas as dúvidas dos presentes. Ao final, ele alertou aos presentes que os clientes da MSA Advogados e da Múltipla Consultoria serão procurados para uma melhor orientação em relação aos procedimentos que devem ser feitos, como registrar as atas etc.

Se quiser, você pode ver o vídeo da live aqui embaixo, e se tiver alguma dúvida, pode nos enviar mensagem a respeito.

Aprovada a tributação sobre dividendos: mais sangue drenado das artérias do contribuinte

Parabéns aos envolvidos: ressuscitado um zumbi enterrado há 30 anos.

O argumento: justiça fiscal! Como se mais tributos sobre atividade econômica não fossem parar no preço, de modo que a conta será paga por todos. Fora que, se existisse mesmo alguma preocupação com justiça fiscal, estaríamos discutindo uma redução na tributação sobre o consumo (essa sim penaliza os de menor renda), e, como vimos, a reforma tributária sobre o consumo chegou sem que se reduzisse um único e escasso centavo na carga tributária: ao contrário, a perspectiva é de aumento.

Em 26/12/1995 a Lei n° 9.249/1995 isentou de IR a distribuição de lucros e dividendos; como contrapartida, a tributação das empresas foi majorada. O objetivo, uma espécie de substituição tributária: tributa-se mais o lucro gerado na empresa (o qual, de qualquer forma, é do sócio), para não precisar se preocupar com a entrega desse lucro ao sócio tributando novamente. Agora, sob bravatas e populismos, volta-se a tributar a distribuição do lucro ao sócio, sem que a tributação desse mesmo lucro na empresa seja reduzida.

Vamos então aos detalhes da transfusão de sangue tributária.

Alta Renda

O projeto de lei aprovado ontem (05/11/2025) no Senado Federal traz duas novidades principais no que tange à tributação do que o legislador convencionou chamar de “alta renda”: retenção de IR na fonte para lucros distribuídos em montante superior a R$ 50 mil/mês, e tributação mínima na Declaração de Ajuste Anual.

O conceito de “alta renda”, como visto, é objetivo: quem recebe lucros em valores superiores a R$ 50 mil/mês, e rendas anuais superiores a R$ 600 mil. Ocorre que a lei não prevê a atualização desses valores, um golpe já conhecido (vide tabela do Simples Nacional, e tabela progressiva do IRPF): mantém-se sem atualização os limites, e a inflação faz o resto do serviço.

E assim será. Para se ter uma ideia, o IGPM variou, nos últimos 10 anos, 95,57%. Se mantivermos o mesmo ritmo (com essa gastança, a tendência é de piora), os R$ 50 mil corresponderão à metade desse valor daqui a 10 anos; em 20 anos será um quarto desse valor; e em trinta (será que esperam mais trinta para fazer uma nova reforma?), corresponderá ao piso mínimo de isenção da tabela progressiva do IR hoje (R$ 5 mil).

Tributação na Fonte

A Lei n° 9.250/95 foi alterada para inclusão do artigo 6-A, o qual prevê a tributação mensal de “altas rendas”, de modo que o pagamento de lucros e dividendos por uma mesma empresa a uma mesma pessoa física residente no Brasil em montante superior a R$ 50 mil sofrerá uma retenção na fonte de 10%.

Não há escalonamentos: se distribuir R$ 50 mil, nada paga; se distribuir R$ 50,5 mil, paga 10% do valor total. Se distribuir R$ 1 bilhão, a alíquota continua 10%.

Lucros e dividendos distribuídos a pessoas jurídicas, em qualquer patamar, continuam isentos de IR.

Sócios no exterior

Os lucros e dividendos pagos a sócios no exterior, pessoa física ou jurídica, e em qualquer valor, sofrerão a retenção de 10% de IR.

Aqui não haverá patamar mínimo, nem exceção para pessoas jurídicas.

Lucros acumulados até 2025

A lei prevê que os lucros acumulados até 2025 podem ser distribuídos até 31/12/2028 ainda de forma isenta, desde que sejam aprovados e registrados em até 31/12/2025.

Poucas empresas terão condições de ter o lucro de 2025 fechado até 31/12, contudo, essa é uma oportunidade que não se pode perder. O procedimento então será apurar os resultados até novembro, e estimar o resultado de dezembro. Caso o lucro deliberado seja superior ao de fato apurado, será o caso de distribuir até o limite da apuração para que a diferença não seja tributada.

IR mínimo anual

Além da retenção mensal na fonte, a lei prevê uma tributação mínima anual para as “altas rendas”. Essa tributação será apurada na Declaração Anual de Ajuste do IRPF, e vai considerar não apenas a receita de dividendos, mas todas as rendas auferidas pela pessoa física.

Todas as rendas auferidas pela pessoa física serão somadas (incluindo dividendos, rendimento de aplicações financeiras, rendimentos do trabalho, doações etc.), serão excluídas as rendas previstas em lei como excetuadas da cobrança (aposentadoria por moléstia grave, indenizações por dano moral ou patrimonial, heranças, ganho de capital, e algumas outras), e será somado todo o IR pago sobre as rendas consideradas. Esse IR deverá obedecer ao patamar mínimo previsto em lei; se for superior, o contribuinte deverá pagar a diferença; se for inferior, o valor retido na distribuição de dividendos será retido na diferença.

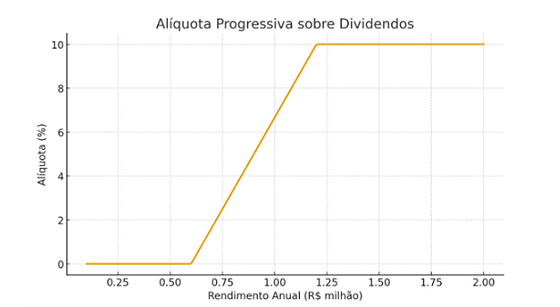

O percentual mínimo do IR devido é de 10% para rendas anuais superiores a R$ 1,2 milhão, e de zero para rendas anuais até R$ 600 mil.

Entre R$ 600 mil e R$ 1,2 milhão, a alíquota mínima sofre um escalonamento que obedece a seguinte fórmula:

Alíquota mínima = ((renda anual/60.000)) – 10)%

Para facilitar a visualização, o seguinte gráfico mostra a alíquota de IR anual mínima de acordo com a renda:

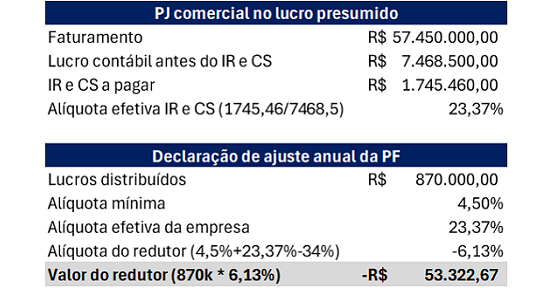

Redutor do IR a pagar de acordo com a alíquota efetiva paga pela empres

As alíquotas nominais de IRPJ e CSLL que as empresas pagam alcança o total de 34%. Mas nem todas pagam esse valor de forma efetiva, pois aproveitam prejuízos fiscais de exercícios anteriores, deduzem JCP, ou possuem rendimentos isentos (dividendos de outras empresas, subvenções decorrentes de benefícios estaduais etc.), de modo que a alíquota efetiva, ou seja, o quanto se paga de IR e CS, dividido pelo lucro contábil, acontece de ser inferior a 34%.

Quem também costuma pagar alíquota efetiva inferior a 34% são as empresas do lucro presumido.

Dessa forma, a lei criou um redutor a ser aplicado sobre a base de cálculo do IR a pagar das pessoas físicas, atrelado à alíquota efetiva das empresas pagadoras dos dividendos. O objetivo é reduzir o IR à medida que a alíquota efetiva da empresa se aproxime dos 34%.

Esse redutor é aplicado na Declaração de Ajuste Anual, e funciona da seguinte forma: será igual à aplicação, sobre o valor dos lucros, da diferença entre o somatório da alíquota mínima da PF com a alíquota efetiva de IR e CS da empresa, deduzido de 34%.

Em outros termos:

Redutor = lucros recebidos * ((alíq mínima + alíq efetiva IR e CS) – 34%).

O cálculo é simples; a questão é ter as informações da alíquota efetiva de IR e CS das empresas, o que, provavelmente, será obrigatório informar no Informe de Rendimento enviado para as pessoas físicas em fevereiro de cada ano.

Um exemplo do cálculo está abaixo, considerando uma empresa no lucro presumido, com atividade comercial:

No exemplo acima, o valor de R$ 53.322,67 será subtraído da base de cálculo de IR da pessoa física quando da aplicação da alíquota mínima.

Planejando o futuro

Como visto acima, a mudança na tributação é significativa, e com isso o futuro precisa ser planejado.

O primeiro ato é planejar a distribuição do estoque de lucros acumulados até 2025. Em seguida, é hora de planejar a distribuição e a tributação de 2026 em diante.

As pessoas jurídicas continuam isentas, o que sugere a substituição de pessoas físicas por pessoas jurídicas (holdings) nos quadros societários das empresas operacionais.

Por outro lado, é preciso tomar cuidado com a distribuição disfarçada de lucros, algo praticamente extinto em 1995, e que agora voltará a assombrar os contribuintes: o fisco buscando classificar despesas da empresa como benefício para o sócio, de modo a tributar o referido desembolso.

Os sócios no exterior passam a ser tributados em qualquer cenário, o que demanda uma revisão das estruturas formadas contando com empresas off shore.

Em resumo, qualquer estrutura que se tenha planejado até aqui – e até a falta de estrutura –, demandarão uma revisão cuidadosa.

Evento fechado para clientes

Para tratar dessa mudança profunda na rotina das empresas, sócios e acionistas, a Múltipla Consultoria e a MSA Advogados realizarão um evento exclusivo para clientes no dia 3 de dezembro, na parte da manhã, durante o qual os nossos profissionais vão prestar esclarecimentos sobre todos os pontos da nova lei, apresentar cenários, e discutir sugestões de planejamento para uma melhor adequação à nova tributação. Reserve a data na agenda, pois em breve os clientes receberão os detalhes e as instruções para inscrição.

Projeto de lei que altera IR prevê tributação de lucros e dividendos distribuídos

O Governo Federal enviou no dia 19 de março ao Congresso o Projeto de Lei que tributa lucros e dividendos distribuídos, e mais outras rendas.

A íntegra do projeto pode ser acessada em nosso site.

O projeto deve ser alterado no Congresso, por conta disso, faremos um breve resumo sobre as suas disposições atuais, sabendo de que essa não será a versão final.

O projeto propõe ainda alterar a tabela progressiva do Imposto de Renda, aumentando o limite de isenção para R$ 5.000, impactando vários brasileiros.

Tributação de dividendos

No que se refere à tributação de dividendos, há a previsão de tributação na fonte à alíquota de 10% sobre todos os lucros ou dividendos pagos a pessoas físicas em montante mensal superior a R$ 50.000.

Esse capítulo do projeto é chamado de “tributação de altas rendas”, contudo, como o projeto não prevê correção desse limite, muito em breve o número de atingidos por tal tributação será cada vez maior – e não porque a renda aumentou, mas porque a inflação corroeu o conceito de alta renda definido pela lei.

Para se ter uma ideia do aumento descarado de tributos por falta de correção de limites legais em geral, quando o Simples Federal foi instituído, em 5 de dezembro de 1996, o teto de faturamento era R$ 1,2 milhão. Hoje o limite de faturamento do Simples Nacional está em R$ 4,8 milhões. Contudo, se atualizarmos o teto pelo IGPM desde 1996, esse número deveria estar em R$ 10,7 milhões. Em resumo, na prática, o teto caiu pela metade (e a tributação aumentou na mesma medida).

Voltando à tributação de dividendos, repare que ela atinge apenas pessoas físicas: holdings não serão atingidas, o que vai direcionar a um aumento de estruturas nas quais as empresas operacionais possuem sócios PJ (holdings), com os quais ficarão retidas as reservas financeiras e os investimentos dos sócios PF – para esses, serão direcionados apenas valores para uso corrente e diário.

Além disso, haverá uma tributação anual mínima das chamadas “altas rendas” – de novo, sem qualquer correção de limites legais –, sendo assim considerada a renda total da pessoa física que ultrapassar R$ 600.000 no ano calendário.

Essa tributação mínima varia de 0 a 10% no intervalo de renda entre R$ 600.000 e R$ 1,2 milhão, e será de 10% para rendas de R$ 1,2 milhão em diante.

O pior é que quase nada escapa dessa tributação: no somatório entram doações (isso mesmo, querem cobrar IR sobre doações), rendimentos de aplicações financeiras (embora a lei chame as retenções tributárias feitas pelos bancos de “tributação exclusiva”), rendimentos isentos de aposentadoria, ainda que em razão de moléstia grave, além dos demais rendimentos tributáveis e dos dividendos. Só não entra na conta rendimentos de ganho de capital, rendimentos recebidos acumuladamente, e herança.

Por fim, um ponto positivo nesse item: a lei prevê um redutor na tributação do dividendo, atrelado à tributação efetiva da empresa que o pagou.

A alíquota nominal dos tributos sobre a renda das empresas é de 34%. Contudo, nem todas as empresas pagam esse valor. Isso porque a empresa pode ter rendas não tributadas (por exemplo, distribuição de resultados de uma controlada), ou por ser tributada pelo lucro presumido, e apurar lucro contábil superior à presunção de lucro de 8% para comércio e indústria, e 32% para serviços.

Assim, o projeto determina que se apure a alíquota efetiva de tributos sobre a renda pagos pela empresa investida, e caso a mesma esteja em 34%, o sócio nada pagará de IR sobre altas rendas. Contudo, se ela estiver abaixo, o IR sobre dividendo será pago, com uma redução de alíquota representada pelo que exceder os 34%, ao se somar a tributação efetiva com a alíquota do IR sobre altas rendas.

Ou seja, os sócios de empresas do Lucro Presumido e do Simples Nacional vão sofrer um pouco mais do que os sócios de empresas tributadas pelo Lucro Real.

Tributação de lucros e dividendos: agora vai?

Infelizmente, parece que agora vai…

Feliz 2021!

A boca do Estado só aumenta: os penduricalhos fura-teto nos salários da aristocracia precisam ser quitados, a adega do STF com vinhos premiados tem que ser reposta, as lagostas na geladeira idem, aposentadorias, pensões, estatais deficitárias, ineficiências e todas as mazelas conhecidas… Alguém precisa pagar essa conta.

Por isso o ano já começa com más notícias em termos de tributos.

A reforma tributária é a meta do governo federal. Vende-se a ideia de simplificação de tributos e redução de custo.

A redução é mentira. A simplificação vai depender do que sair das Emendas Constitucionais e de seus regulamentos.

Não há qualquer redução de custo tributário no radar. O estado precisa arrecadar, muitas bocas para sustentar, não há como reduzir tributo sem reforma administrativa. E a tímida reforma administrativa na pauta não mexe com os funcionários públicos atuais: ou seja, daqui a uns 30 anos, se continuarem com o dever de casa (nada de contratar mais gente, criar estatais ou aumentar benefícios), talvez se consiga falar em reduzir tributo.

A tributação de dividendos (e distribuição de lucros) entrou definitivamente nos planos. Fala-se em reduzir alíquota do IRPJ para compensar. A troca é risível: reduzir a alíquota do IRPJ de 25% para 20%, e passa a tributar dividendo entre 15% e 20%.

Considerando que a CSLL é 9%, e que a base é a mesma, estaremos trocando uma tributação sobre o lucro hoje de 34%, por uma de 49% (somando a incidência na distribuição para o sócio/acionista).

Desde 1996, os lucros e dividendos creditados aos sócios de empresas no Brasil são isentos do pagamento de Imposto de Renda e de contribuições previdenciárias (INSS), por força do art. 10 da Lei 9.249/95. O intuito da lei – conforme descrito em sua exposição de motivos – foi concentrar a tributação na empresa. Com isso, simplifica-se a fiscalização.

E, de fato, em eras pretéritas existia uma tal “distribuição disfarçada de lucro”, que caiu em desuso. Com a distribuição de resultados tributada, muitas empresas assumiam as despesas dos sócios: empregados domésticos registrados no quadro de funcionários, veículos comprados em nome da empresa com os seus custos de manutenção idem, colégio lançado como treinamento, dentre outras inventividades. E o fisco, por sua vez, corria atrás dos artistas criativos identificando, a seu modo, o que podia e o que não podia ser pago pela empresa. Claro que, como é comum, o contribuinte abusa de um lado, e o fisco abusa (muito) do outro. Discussões intermináveis abarrotavam o então Conselho de Contribuintes (atual CARF) acerca do que se podia admitir como despesa da companhia, e o que não se podia.

Com a volta da tributação de dividendos, vamos ressuscitar todo esse contencioso.

Um dos supostos objetivos seria incentivar o investimento: com a tributação, teriam os investidores um motivo para, no lugar de retirar as riquezas produzidas, mantê-las no negócio. Outra balela.

Qualquer investidor, quando pensa em aplicar seu capital, faz a conta rentabilidade x risco: considerando o risco que é empreender no Brasil, o prêmio pago pelo investimento tem que superar com folga a tranquilidade de deixar o capital investido em títulos públicos ou outras aplicações de renda fixa – cujos juros hoje estão baixos, mas que tendem a subir já em 2021. Ao se tributar os lucros, o prêmio vai subir (visto que será reduzido da tributação), e, naturalmente, teremos menos investidores dispostos a tirar seu capital do Banco e colocá-lo no “fogo”.

Por “fogo”, entenda-se: gerar renda, empregos, pagar tributos, movimentar a economia, podendo perder tudo no final e ainda sair com umas ações trabalhistas de brinde…

Bradam os defensores de tal disparate que nos Estados Unidos, e em outros países desenvolvidos, os lucros são tributados. Contudo, internalizam só a metade das soluções de outros países. Esquecem-se que nos EUA a tributação sobre o resultado das empresas fica em aproximadamente 20% (contra 34% do Brasil), e a tributação sobre o consumo é da ordem de 7% (contra cerca de 30% daqui).

Fora que, nos EUA, a pessoa física pode deduzir quase todos os seus gastos pessoais antes de pagar o Imposto de Renda: ou seja, lucro ou outro rendimento, no fim do dia, tributa-se mesmo só o líquido. No Brasil, as únicas despesas realmente dedutíveis são as médicas: as demais possuem limites mínimos de dedução, os quais representam uma diminuta fração do gasto: resultado, tributação sobre o bruto.

Dificilmente vamos escapar dessa tributação em cascata. Quem puder, melhor já ir pensando nas alternativas e na adaptação possível ao negócio para essa provável nova realidade.

Afinal, pode distribuir lucros devendo tributos?

Empresas devedoras de tributos estão proibidas de distribuir lucros aos sócios, sob pena de pagar 50% do valor indevidamente distribuído a título de multa?

Será que existe defesa? Qual o risco em caso de distribuição?

O art. 32 da Lei n° 4.357/64 traz a proibição de que tratamos acima. Contudo, a vedação se dá tão somente para sociedades limitadas, enquanto nas sociedades anônimas a distribuição de dividendos é liberada, mesmo existindo dívidas tributárias.

Na Solução de Consulta n° 30, Cosit, de 27/03/2018, a Receita Federal do Brasil (RFB) posicionou-se no seguinte sentido: (i) confirmou o entendimento de que sociedades anônimas podem distribuir dividendos mesmo com dívidas, e (ii) entendeu que sociedades limitadas com débitos com exigibilidade suspensa (parcelados, garantidos por penhora, objeto de liminar etc.) podem, de igual modo, distribuir lucros.

Ou seja, a posição da RFB é de que sociedades limitadas com débitos não garantidos estão impedidas de realizar a distribuição, sob pena de incorrer na malfadada multa de 50%.

Na prática, contudo, vemos diversas sociedades limitadas distribuindo lucros, mesmo carregando débitos tributários. E de outro modo não se poderia exigir, visto que a grande maioria das empresas no Brasil é formada por micro e pequenas (ME/EPP), das quais depende o sustento de seus sócios. Nesse sentido, a OAB nacional possui uma ação direta de inconstitucionalidade de 2014 (ADI n° 5161) arguindo a validade do art. 32 da Lei n° 4.357/64, sob o argumento de que tal dispositivo fere o princípio da livre iniciativa, insculpido no art. 170 da Constituição Federal. Tal ação tem a relatoria do Ministro Roberto Barroso e, na presente data, o processo encontra-se com o mesmo para despacho desde 12/12/2016.

Vale dizer que o mesmo art. 32 também trazia vedação à distribuição de dividendos nas S/A, mas o seu texto foi vetado pelo então presidente Castelo Branco, justamente sob o fundamento de que feria a livre iniciativa. Ora, não há porque diferenciar o regime de distribuição de resultados das sociedades anônimas e do regime das sociedades limitadas. Razão pela qual há grandes chances de êxito na ADI da OAB.

A RFB tem fácil acesso às empresas que realizam distribuições (informadas na DIRF) ao mesmo tempo em que mantém débitos: um simples cruzamento de seus sistemas é capaz de elaborar um rol de devedoras distribuindo lucros. Mesmo assim, não se vê um movimento no sentido de coibir ou penalizar a prática, ao menos de forma ostensiva. Muito provavelmente por conta da situação controversa acima demonstrada. Contudo, não se pode descartar uma mudança de procedimento, ou a autuação por agente fiscal em procedimento rotineiro e individualizado de fiscalização.

Havendo a autuação, o caminho será a impugnação em processo administrativo, e posteriormente – se for o caso – judicial, com grandes chances de êxito. Até o julgamento da ADI, entretanto, será sempre um risco, ainda que calculado.

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: