Plano da Receita Federal revela prioridades da fiscalização em 2018

A Receita Federal do Brasil (RFB) divulga anualmente um relatório chamado “Plano Anual da Fiscalização”, onde se demonstra a programação e – literalmente – os alvos do fisco para o ano em curso, bem como os resultados do ano anterior.

Publicaremos uma série de artigos com a nossa análise do relatório de 2018. O PDF do Plano anual de fiscalização 2018 está disponível, já que o documento é público e a sua reprodução autorizada pelo fisco. Divirtam-se!

Começaremos pelos resultados de 2017, os quais nos dizem muito sobre a intenção do fisco, e o que esperar do seu comportamento no futuro.

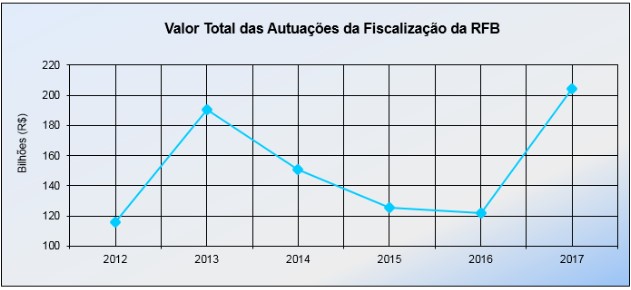

O total de autuações em 2017 foi de R$ 204,99 bilhões – recorde registrado e, por incrível que pareça, número 68,5% superior a 2016.

Uma primeira impressão seria a de que em 2018 vem mais chumbo por aí… Mas vale a análise do seguinte gráfico, com o comportamento das autuações desde 2012:

Como se vê, há um movimento não uniforme, indicando que, a julgar pelo comportamento anterior – o qual, não necessariamente, é a regra – a tendência é de queda em 2018, e não crescimento.

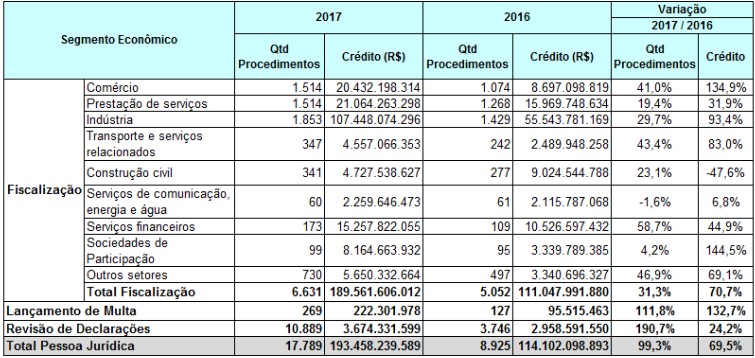

Um outro dado comparativo nos mostra que os maiores valores são levantados nas fiscalizações externas, direto no contribuinte, e não na revisão de declarações:

Como se vê, de R$ 205 bilhões, 97% é proveniente de auditorias externas.

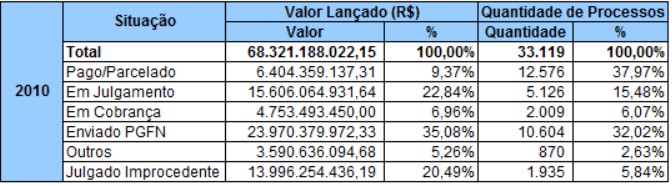

O relatório traz uma série histórica com a aderência das autuações, ou seja, o que foi pago, discutido, inscrito em dívida ativa etc. ao longo dos anos. O dado mais antigo é de 2010, e considerando a demora nos processamentos das defesas administrativas e judiciais, acaba sendo o mais instrutivo para análise:

Podemos ver que 8,47% dos autos de infração caíram (foram julgados improcedentes ou anistiados – é a linha outros); 15,48% ainda estão em julgamento administrativo, 38,09% ou estão em discussão judicial ou abandonados pelos contribuintes (cobrança + PGFN), e 37,97% foi pago ou parcelado. Em resumo, ganhar da Receita não é fácil e leva tempo: se for para brigar, o advogado precisa ser especialista, experiente, e muito bem preparado.

Os setores mais atingidos – ou melhor, mais autuados – estão relacionados na tabela abaixo:

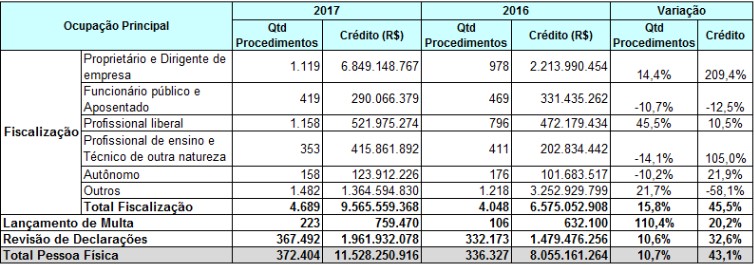

Já em relação às pessoas físicas, os proprietários de empresa são os campeões das autuações:

Para ter o relatório completo, baixe o PDF do Plano Anual de Fiscalização 2018.

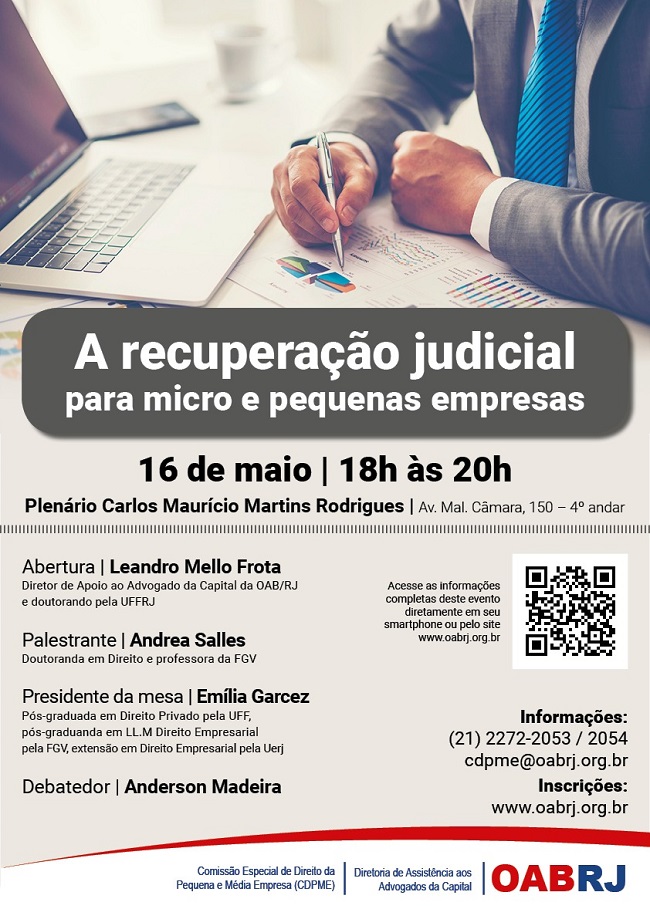

Evento na OAB teve Andrea Salles como palestrante

Em evento promovido pelo OAB-RJ no dia 16 de maio, a sócia da MSA Advogados Andrea Salles falou sobre o tema A recuperação judicial para micro e pequenas empresas. Andrea, que é doutoranda em Direito e professora da Emerj, ressaltou a importância do tema e como pode ajudar os empresários em tempos de dificuldade.

Andrea Salles discorreu sobre recuperação judicial

Andrea Salles fala sobre recuperação judicial

Em evento promovido pelo OAB-RJ para o próximo dia 16 de maio, a sócia da MSA Advogados Andrea Salles será a palestrante sobre o tema A recuperação judicial para micro e pequenas empresas. O evento será no Centro do Rio de Janeiro e as inscrições podem ser feitas através do site da OAB-RJ.

O que fazer diante da inadimplência de um órgão público?

Contratar com a administração pública, definitivamente, é uma atividade de risco. E não estamos falando de lava-jato, ou ginásticas semelhantes.

Depois de todo o esforço na licitação, da redução de preços para vencer o concorrente arrojado, de estudar o edital e da relação do dia a dia com o órgão público, nada pior do que deixar de receber pelos produtos fornecidos ou serviços prestados. Se o contrato se prolongar no tempo, com fornecimentos contínuos ao longo dos meses, a situação piora.

A lei de licitações (Lei n° 8.666/93), prevê como causa da rescisão do contrato a inadimplência do contratante:

Artigo 78. Constituem motivo para rescisão do contrato.

(…)

XV – o atraso superior a 90 (noventa) dias dos pagamentos devidos pela Administração decorrentes de obras, serviços ou fornecimento, ou parcelas destes, já recebidos ou executados, salvo em caso de calamidade pública, grave perturbação da ordem interna ou guerra, assegurado ao contratado o direito de optar pela suspensão do cumprimento de suas obrigações até que seja normalizada a situação;

No entanto, em caso de inadimplência, não basta cessar com o fornecimento, sob pena de ser o licitante considerando inadimplente e receber penalidades. Como há o interesse público envolvido, recomenda-se o envio de notificação extrajudicial denunciando o contrato. Há casos em que é indicado até mesmo o ingresso em juízo para obtenção de autorização judicial para a suspensão do fornecimento, notadamente nos casos de fornecimento de medicamentos, serviços de saúde, e outros essenciais.

Para receber os valores devidos, o caminho passa pela execução da dívida judicialmente, o que, naturalmente, é um caminho tortuoso. Isso porque o recebimento dependerá de dotação orçamentária, visto que não há penhora em bens públicos. Daí que a melhor solução para minorar prejuízos, quando não for possível evita-los, é suspender o contrato o quanto antes.

Registro do Balanço na Junta Comercial e distribuição desigual de lucros

inal de abril, e quem participa de licitações já sabe: a partir de agora é preciso apresentar o balanço do ano anterior registrado na Junta Comercial. E para as demais empresas, é obrigatório o registro?

Sobre o tema específico do registro do balanço, já tratamos da questão em outro artigo aqui no Blog, cuja leitura recomendo.

Por que somente a partir de abril preciso do balanço registrado?

Essa exigência é do Código Civil, mais especificamente, o art. 1.078, I, o qual determina que os sócios devem se reunir ao menos uma vez ao ano, até o 4° mês do encerramento do exercício, para deliberar sobre “as contas dos administradores e deliberar sobre o balanço patrimonial e o de resultado econômico”. Daí que, como a imensa maioria das empresas possui o seu exercício social colidente com o ano civil, o 4° mês posterior ao encerramento cair sempre em abril.

Vale dizer que as micro e pequenas empresas (ME e EPP), por sua vez, estão dispensadas de realizar reuniões e registrar atas, por força do art. 70 da Lei Complementar 123/2006.

Na reunião ou assembleia que aprova o balanço, também se aprova a destinação dos lucros. Eis então que surge outra dúvida comum: é possível haver a distribuição desproporcional de lucros? Em outras palavras, os lucros podem ser divididos entre os sócios em proporção desigual à divisão do capital social? O sócio, por exemplo, que possui 10% do capital pode receber 70% dos lucros?

Se for uma sociedade anônima (S/A), não pode existir distribuição desproporcional de dividendos por mera deliberação dos acionistas em assembleia; somente se admite determinados privilégios às ações preferenciais (sem direito a voto) em detrimento das ordinárias (com direito a voto), contudo, o privilégio é destinado à ação, e não ao acionista, e é determinado no momento da emissão da mesma.

Já as sociedades limitadas podem distribuir lucros de forma desproporcional, sem qualquer regra prévia, bastando a deliberação dos sócios em assembleia ou reunião. Contudo, é preciso que (i) haja previsão no contrato social para a distribuição desproporcional, e (ii) exista, de fato, a deliberação formal, e nesse caso, registrada na Junta Comercial.

A deliberação pura e simples, mesmo que sem o registro na Junta Comercial, tem valor entre os sócios. Nesse sentido, até mesmo a deliberação não formalizada por escrito, mas passível de prova por qualquer meio (e-mails, testemunhas etc.), já possui valor. Contudo, para a deliberação ter força probante perante terceiros – e entre os terceiros, principalmente, a Receita Federal do Brasil –, é preciso o registro na Junta Comercial. Isso vale para todos os tipos de LTDA, incluindo as ME e EPP.

Assim, mesmo sendo uma ME e EPP, havendo distribuição desproporcional, recomenda-se a formalização da ata e o seu registro.

Você ainda paga PIS/Cofins sobre a parcela do ICMS?

O plenário do Supremo Tribunal Federal (STF) decidiu no Recurso Extraordinário n° 574.706, em 15/03/2017, que as contribuições do PIS e da COFINS não incidiram sobre a parcela da receita bruta relativa ao ICMS. Na prática, o que significa isso? Quanto representa de economia para as empresas?

O PIS e a COFINS, nas empresas do lucro presumido e no lucro real, incidem sobre o total da receita bruta, respectivamente, nos percentuais totais de 3,65% (lucro presumido) e 9,25% (lucro real). O STF entendeu que do conceito de receita bruta deve ser excluído o valor do ICMS, o qual não representa receita para o contribuinte, mas um mero repasse que este faz para o fisco estadual.

Quanto sua empresa economiza?

Desse modo, vamos fazer um exemplo simples. Considerando uma empresa localizada no RJ que fature R$ 1 milhão, tributada no lucro presumido, e que tenha 80% de suas vendas dentro do estado, e 20% para fora do estado, nas regiões sul e sudeste.

Assim, temos:

R$ 800.000,00 dentro do Estado, logo, o ICMS (20%) é igual a R$ 160.000,00. Assim, a base do PIS/COFINS deverá ser reduzida do ICMS, passando para R$ 640.000,00.

Fazendo o mesmo nas vendas interestaduais, temos R$ 200.000,00, com ICMS (12%) de R$ 24.000,00. Assim, a base do PIS/COFINS será de R$ 176.000,00.

Base total, portanto, de R$ 816.000,00. Sobre ela aplicamos os 3,65%, ou seja, tributação de R$ 29.784,00.

Pela sistemática antiga, pagando os 3,65% sobre R$ 1 milhão, temos tributação de R$ 36.500,00.

Portanto, uma economia de R$ 6.716,00 ao mês!

Já posso economizar?

A pergunta que todos fazem é: já posso utilizar o novo cálculo? A resposta é, depende!

A Receita Federal do Brasil (RFB) alega que a decisão não transitou em julgado, e que as leis continuam em vigor. Ou seja, só pode aproveitar esse novo cálculo apenas para quem tem decisão judicial a seu favor.

Assim, o procedimento que todas as empresas estão fazendo é entrar na justiça e pedir ao juiz para que determine, via liminar, o novo cálculo, mandando que a RFB se abstenha de cobrar pela sistemática antiga. Como o STF já decidiu a matéria em repercussão geral, os juízes não podem decidir de forma diferente, senão favoravelmente ao contribuinte.

Se você ainda não entrou na Justiça para economizar com esse abatimento no imposto, não perca tempo e entre em contato com a MSA Advogados através do e-mail contato@msaonline.adv.br ou pelos telefones (21) 3528-7861 ou (11) 4063-7516.

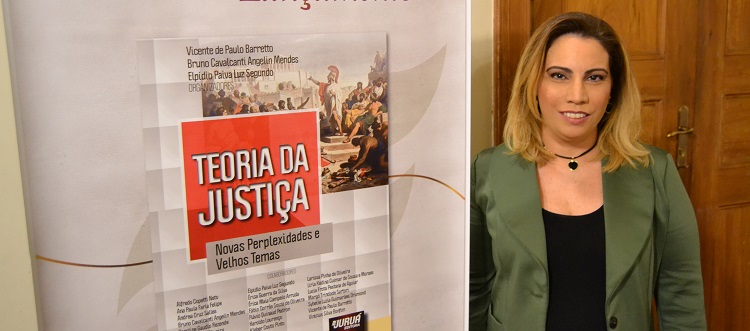

Teoria da Justiça é lançado expondo novos e antigos olhares sobre o tema

No último dia 22 de março, no Centro Cultural da Justiça Federal, no Rio de Janeiro, foi lançada a coletânea Teoria da Justiça – Novas Perplexidades e Velhos Temas, resultado da soma de esforços de um conjunto de pesquisadores de três programas de pós-graduação stricto sensu em Direito, e tem como objetivo fornecer pistas sobre a teoria da justiça, a partir da releitura e de uma nova roupagem a velhos temas e autores clássicos.

Sobre o recorte temático proposto, a professora Edna Raquel Hogemann, Pós-Doutora em Direito, destaca em seu Prefácio:

“Nessa obra, observa-se presente a interdisciplinaridade. Esse livro traz para o leitor a visão panorâmica das teorias da justiça, sem descuidar da apresentação das abordagens metodológicas e do uso das premissas ou pressupostos teóricos sobre os quais os pesquisadores fundamentaram sua interpretação. Salta aos olhos mais leigos a importância do pensamento da complexidade na elaboração da presente obra. Talvez seja esse o fio condutor que une as partes, conduzindo a pertinente coerência e clareza.”

Com estas palavras é que se acredita que esta coletânea de textos cumpre o seu papel de, tendo como fio condutor os novos e antigos olhares em relação à teoria da justiça a partir de uma visão jus-filosófica de sociedade, de Estado e de mundo, estimular os leitores no sentido de iluminar aspectos obscuros, problematizar interpretações aceitas e descerrar novos caminhos, esperando-se, por fim, que a práxis da teoria da justiça possa ensejar mudanças na práxis jurídica.

Uma das autoras é Andréa Salles, sócia da MSA Advogados, que discorreu sobre o tema Liberalismo político no Brasil e seu impacto na história das micro e pequenas empresas nacionais, que trata do histórico das microempresas e empresas de pequeno porte no Brasil, a partir de uma breve abordagem da Teoria da Justiça e do Liberalismo Político, inclusive sua forte influência no direito constitucional brasileiro, confrontado com sua fraca aplicabilidade no direito pátrio.

O tema tem grande relevância jurídica e social, uma vez que as micro e pequenas empresas no Brasil, possuem um papel crucial na economia interna atual, não obstante sua renegação no período colonial, cujo tratamento só foi sedimentado no final do século XX.

Além do mais, é de extrema relevância a análise do incipiente exercício das ditas empresas no período colonial até meados do século XX, sem prejuízo da evolução legislativa, bem como do perfil dos exercentes das micro e pequenas empresas, a partir da sua gênese nacional até os dias atuais.

Andrea Salles no lançamento do livro

Andréa Salles e Marco Medeiros, sócios da MSA Advogados.

Andrea Salles e Catariana Mael, sócias da MSA Advogados.

Equipe da MSA Advogados prestigiando o lançamento do livro sobre Teoria da Justiça

A pessoa jurídica e a proteção dos bens pessoais

A existência da pessoa jurídica se justifica, principalmente, em função da autonomia patrimonial que esta possui em relação aos seus sócios ou associados. Isso quer dizer que o patrimônio da pessoa jurídica não se confunde com o patrimônio dos seus sócios, e, via de conseqüência, as dívidas da pessoa jurídica não se confundem com as dívidas de seus sócios, e vice-versa. Mais ainda, não podem os bens de uns responderem pelas dívidas de outros.

Pegando-se o caso das sociedades empresariais, e admitindo-se que a grande maioria das sociedades existentes está constituída sob a forma de sociedade limitada (LTDA), ou por ações (S/A), não há comunicação do patrimônio dos sócios com o patrimônio da sociedade. Daí se conclui que os bens particulares dos sócios jamais responderão pelas dívidas da sociedade, até o limite de sua participação no capital social.

Ocorre que esta regra comporta exceções. Em caso de fraude do administrador, ou do sócio, esses respondem com seus bens pessoais de forma ilimitada, ou seja, terão todos os bens particulares, a exceção do imóvel de família – aquele onde ele reside – penhorados para pagar a dívida da sociedade. É o que se chama desconsideração da personalidade jurídica.

Todavia, juízes dos mais diversos foros têm aplicado de forma equivocada tal desconsideração. Na justiça do trabalho tal expediente é recorrente: basta a sociedade não possuir fundos para pagamento de eventual condenação, ou não possuir bens penhoráveis, para que o juiz inadvertidamente mande penhorar bens particulares dos sócios. Na justiça federal até bem pouco tempo o procedimento era o mesmo: se a sociedade não fosse localizada, ou não possuísse meios de pagar o devido, a procuradoria da Fazenda Nacional requeria a citação dos sócios na execução fiscal e os mesmos passavam a responder com seus bens pessoais para pagamento do débito. Ora, a falta de recursos na sociedade para pagamento de dívidas não é fraude! Inadimplência não é fraude! A aplicação da desconsideração da personalidade jurídica em casos como esses fere todo o ordenamento legal, e se trata de arbitrariedade por parte da autoridade judicial.

Tal entendimento foi em decisão recente pacificado no Superior Tribunal de Justiça (STJ), decidindo a questão da responsabilização pessoal de sócio em execução fiscal. Entendeu aquela Côrte que a fraude não é presumida, mas precisa ser provada. Ou seja, antes de se penhorar o bem particular de um sócio, mister se faz a prova da fraude praticada por aquele sócio. Isso, na verdade, está previsto em lei há muito tempo, entretanto, foi necessário um Tribunal Superior ratificar tal entendimento para que arbitrariedades deixassem de ser praticadas. Na justiça federal o entendimento do STJ surtiu efeito imediato, pois o caso analisado foi exatamente de cobrança de tributos. Na justiça trabalhista e cível, ainda vemos tais equívocos por parte dos magistrados, entretanto, diante de qualquer absurdo como esse, cabe recurso, baseado no texto legal, e nos precedentes jurisprudenciais, mostrando o entendimento de um Tribunal Superior.

Até então, o sócio precisava provar que não praticou a fraude, agora, o interessado é quem deverá demonstrar a prática de atos ilícitos, sob pena da presunção de inocência.

Fiador tem responsabilidade até o fim do contrato de locação

Em recente decisão, a 3ª Turma do Superior Tribunal de Justiça entendeu que os fiadores respondem solidariamente pelos débitos locatícios, ainda que não tenham concordado com a prorrogação da locação realizada através de termo aditivo, mesmo sem a sua assinatura. Ou seja, mesmo que o contrato tenha sido prorrogado sem a ciência do fiador, este permanece com as mesmas responsabilidades até que o locatário saia do imóvel.

A decisão se baseou no art. 39 da Lei 8.245/91 (Lei de Locações), o qual prevê “Salvo disposição contratual em contrário, qualquer das garantias da locação se estende até a efetiva devolução do imóvel, ainda que prorrogada a locação por prazo indeterminado, por força desta Lei”.

Vale ressaltar que o art. 835 do Código Civil admite a exoneração da fiança por parte do fiador, mediante notificação ao locador, ficando ainda responsável pelo prazo de 60 dias, após os quais, libera-se da garantia. Desse modo, os fiadores devem ficar atentos aos contratos que garantem e, no caso de prorrogação à sua revelia do contrato, utilizarem a faculdade da exoneração.

Alguns contratos trazem cláusula em que o fiador renuncia a tal direito de exoneração. No entanto, as decisões dos Tribunais do país entendem de forma majoritária que tal renúncia não tem efeito legal, dada a inexistência legal de obrigação eterna.

O ano de 2018 começa com aumentos de impostos sobre imóveis e heranças

No dia 16 de novembro foi promulgada a Lei n° 7.786, que altera a Lei 7.174/2015, e aumenta o valor da cobrança do Imposto Incidente sobre Transmissão de Bens por Causa Mortis ou por Doação, o ITCMD. A mudança vale a partir de 01 de janeiro de 2018.

As alíquotas, que eram de 4,5% para doações e transmissões até 400.000 UFIR-RJ (R$ 1.279.960,00), e 5% acima desse patamar, aumentaram muito com a alteração da lei.

A primeira mudança é em relação a isenção para o imposto na transmissão por herança. Se antes era de até 100.000 UFIR-RJ (R$ 319.990,00) para que não tivesse cobrança de imposto, baixou para 60.000 UFIR-RJ (R$ 191.994,00).

A segunda mudança é em relação as faixas de alíquotas. Foram criadas mais quatro alíquotas, e os limites para aplicação foram reduzidos, vejamos:

I – 4% para valores até 70.000 UFIR-RJ (R$ 223.993,00);

II – 4,5% para valores acima de 70.000 UFIR-RJ e até 100.000 UFIR-RJ (R$ 319.990,00);

III – 5% para valores acima de 100.000 UFIR-RJ e até 200.000 UFIR-RJ (R$ 639.980,00);

IV – 6% para valores acima de 200.000 UFIR-RJ e até 300.000 UFIR-RJ (R$ 959.970,00);

V – 7% para valores acima de 300.000 UFIR-RJ e até 400.000 UFIR-RJ (R$ 1.279.960,00);

VI – 8% (oito por cento) para valores acima de 400.000 UFIR-RJ (R$ 1.279.960,00).

O valor em reais mostrado acima considerou a UFIR-RJ em 2017, que é de R$ 3,1999. Esse valor é atualizado anualmente, ou seja, para 2018 os valores, em reais, serão maiores.

Com essas alterações, o Estado do Rio de Janeiro passou a ser a unidade da federação que cobra o maior valor de ITCMD, chegando à alíquota máxima de 8% admitida pela Constituição Federal.

Aumento do ITBI

Já no Município do Rio de Janeiro, a Lei 6.250 de 28/09/2017, aumenta o ITBI para 2018 – imposto incidente na transmissão de bens imóveis inter vivos. A alíquota que é de 2%, passará no próximo ano para 3%. Essa mesma lei altera valores na planta genérica dos imóveis, as quais servem de base para cálculo do IPTU.

Planejamento patrimonial e sucessório

Fica o alerta para aqueles que pretendem fazer um planejamento patrimonial e sucessório, o qual envolva incorporação de imóveis no capital de empresas (onde incide o ITBI), doações (onde incide o ITCMD), dentre outras movimentações. O ideal é correr e realizar tais procedimentos até o final de 2017. O tempo é curto, mas a economia é grande, considerando a elevação desses dois impostos em 2018.

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: