Reoneração da folha de pagamento, atualização do valor dos imóveis no IR, repatriação de recursos e outras novidades

“Não me ofereceram

Nem um cigarro

Fiquei na porta

Estacionando os carros”

Cazuza

O gasto público não para, e com isso mais novidades aparecem no radar de quem banca a festa, mas fica do lado de fora estacionando os carros: os pagadores de tributos.

A recente Lei n° 14.973 de 16/09/2024, além de (i) tratar da renoeração da folha de pagamento das empresas, ela (ii) altera o adicional do Cofins da importação, (iii) cria um regime de atualização do valor de bens imóveis nas declarações de IRPF e nos balanços (pagando, é claro), e (iv) reabre o prazo para regularização de bens no exterior (pagando, claro…).

A mais notória é a primeira medida mencionada – o fim da desoneração da folha –, pois significa aumento de tributação para as empresas, risco para os empregos, e, por conseguinte, aumento no custo de bens e serviços. As duas últimas são opcionais, e podem ser uma boa oportunidade para quem se enquadra em tais situações.

Fim da desoneração da folha de pagamento

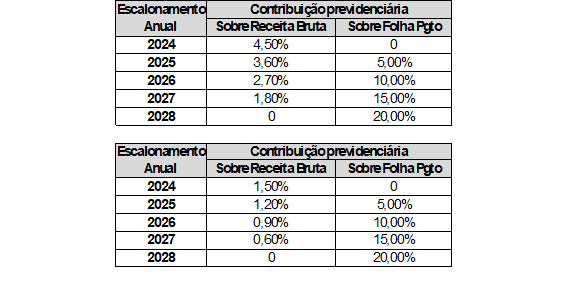

Depois de 14 anos, a chamada desoneração da folha de pagamento vai acabar. A Lei n° 12.546/2011 substituía a contribuição previdenciária sobre a folha de pagamento (20%), por uma contribuição previdenciária sobre a receita bruta – CPRB – para diversos setores (1,5% ou 4,5%, de acordo com a atividade), notadamente, aqueles que mais empregam.

O governo federal chegou a tentar encerrar tal desoneração ainda em 2024, via Medida Provisória. Mas tal tentativa foi barrada tanto por movimento do Congresso, quanto por uma liminar do STF. Depois de negociações políticas, foi aprovada a lei n° 14.973/2024 que prevê o fim da desoneração aos poucos.

As empresas vão conviver com ambos os modelos por três anos, de 2025 a 2027, e a partir de 2028 o regime híbrido deixa de existir. Segue abaixo o cronograma e as alíquotas aplicáveis, tanto sobre a receita bruta quanto sobre a folha de pagamento, para os setores que possuem, respectivamente, as alíquotas de CPRB de 4,5% e de 1,5%:

Adicional sobre a COFINS na importação

O adicional de 1% sobre a COFINS-Importação, que havia sido prorrogado para 2027 por uma lei de 2023, sofrerá um escalonamento, de modo que a partir de 2025 tal adicional será reduzido gradativamente (0,8% em 2025; 0,6% em 2026; 0,4% em 2027) até ser extinto em 31/12/2027.

Depois da má notícia da prorrogação da tributação, ao menos o alento de vê-la reduzir aos poucos até a sua extinção, caso não seja alterada a lei até lá para prorrogar a sua vigência.

Atualização no valor dos imóveis

A lei prevê a possibilidade de atualização dos valores dos imóveis tanto na Declaração de IRPF das pessoas físicas, quanto nos balanços das pessoas jurídicas.

As pessoas físicas pagam 4% de tributo para atualizar o valor dos seus imóveis. Já a PJ paga 10% (6% de IRPJ, e 4% de CSLL).

Mas o que parecia uma benesse, acabou se tornando uma armadilha.

O valor da atualização somente poderá ser integralmente utilizado para reduzir o ganho de capital depois de 15 anos!

Até lá, o valor atualizado só pode ser utilizado parcialmente para reduzir o ganho de capital: começa em zero em caso de venda até 36 meses (ou seja, o contribuinte terá jogado fora todo o imposto pago para atualizar), e vai subindo 8% a cada 12 meses, até chegar a 100% em 15 anos.

Em resumo, salvo raríssimas situações, não compensa.

Repatriação de valores não declarados no exterior

A lei reabre o prazo para adesão ao “regime especial de regularização geral de bens cambial e tributária” (RERCT-GERAL), o qual esteve em vigor em 2016.

Através desse regime, a pessoa que detiver recursos não declarados no exterior poderá regularizar a situação pagando 30% de tributos (15% de imposto, e mais 15% de multa).

O prazo para adesão se encerra no dia 15 de dezembro de 2024.

Recuperação de contribuições previdenciárias: entenda o que os feiticeiros oferecem aos seus clientes

Todo dia um cliente traz para você, contador, a proposta de um escritório de consultoria para levantar créditos de contribuições incidentes sobre a folha de pagamento.

Quando o trabalho é sério, nenhum problema. A questão, no entanto, está em diferenciar a seriedade da feitiçaria. Há os feiticeiros mal-intencionados, que vendem a completa ilusão, às vezes até ilegalidades; e há aqueles que apenas não contam a história toda para o cliente, omitindo os riscos do trabalho, e risco, como se sabe, se explodir lá na frente, quem vai precisar lidar com ele lá é o contador.

Vamos primeiro tratar do que os consultores (corretos ou não) oferecem às empresas, e depois mostraremos a diferença entre o fato e o boato.

Em regra, os supostos créditos tributários (as contribuições sobre a folha, tecnicamente, não são tributos, mas deixemos assim por enquanto) decorrem de duas espécies de pagamentos “indevidos”:

(i) aqueles incidentes sobre verbas indenizatórias, posto que a contribuição previdenciária somente pode incidir sobre verbas remuneratórias, e

(ii) aqueles incidentes sobre valores que não pertencem ao empregado, ou seja, não seriam nem remuneração nem indenização, de modo que deveriam ser, tais valores, excluídos da base de cálculo das contribuições previdenciárias.

A briga do primeiro grupo é antiga, o STF já decidiu a respeito de algumas delas, e outras ainda seguem na discussão. Quando existe decisão do STF, não há problema em os valores pagos a maior serem recuperados administrativamente. Um exemplo é a incidência de INSS sobre o salário maternidade: o STF decidiu pela não incidência (RE 576.967/PR), logo, a recuperação dos valões pagos sobre tais verbas é possível sem qualquer risco para o contribuinte.

A feitiçaria, no entanto, está em recuperar valores cuja discussão ainda está em aberto nos tribunais. Nem mesmo decisão no STJ é garantia de tranquilidade: a título de exemplo, o STJ entendeu pela não incidência de INSS sobre o terço de férias (Resp 1.230.957/RS), mas o STF depois entendeu de modo contrário, pela incidência (RE 1.072.485/PR). Várias empresas levantaram créditos nesse meio tempo decorrentes do INSS incidente sobre o terço de férias, fizeram compensações, pagaram honorários aos feiticeiros, e agora estão sob o risco de serem autuadas pela Receita Federal do Brasil (RFB), posto que tomaram créditos inexistentes.

O feiticeiro vai devolver os honorários? Acho difícil, mas o contador vai ter que explicar para o cliente a origem do auto de infração, eventualmente retificar declarações, e ainda levar a culpa por não tê-lo alertado da feitiçaria lá atrás.

Em resumo:

- verbas já decididas pelo STF, podem ser levantadas e compensadas administrativamente (bem como deixar de pagá-las, se ainda estiverem entrando no cálculo da folha);

- verbas já decididas pelo STJ, considerando que o Supremo tem decido pela inexistência de questões constitucionais a serem decididas em boa parte dessas discussões, possuem risco muito baixo (porém, há algum) se levantadas e compensadas administrativamente;

- e as demais verbas ainda sob discussão devem ser levadas a juízo, só podem ter o pagamento interrompido sob liminar, e eventual levantamento, só com o trânsito em julgado da ação judicial.

Segue a relação de algumas verbas já decididas pelo STF ou STJ:

- terço constitucional de férias: incide INSS, decisão do STF;

- salário maternidade: não incide INSS, decisão do STF;

- aviso prévio indenizado, 15 dias de afastamento prévios ao auxílio doença, férias indenizadas, e abono de férias: há decisões do STJ pela não incidência, e sem manifestação do STF;

- férias gozadas, horas extras, adicionais noturno, de periculosidade e insalubridade, repouso semanal remunerado, folgas abondas por atestado médico, 13° proporcional: há decisões do STJ pela incidência, e sem manifestação do STF;

- há ainda a tese de limitação da base de cálculo da incidência das contribuições ao sistema S (aproximadamente 5,8% do total da folha) em 20 salários-mínimos: decisões em tribunais estaduais, mas ainda sem posicionamento do STJ ou STF.

A outra fonte de levantamento de créditos são as exclusões da base de cálculo da contribuição previdenciária de valores que não pertenceriam ao empregado.

Nessa linha, o argumento é de que determinados valores descontados do empregado deveriam ser retirados da base: é o caso do IRRF, a coparticipação em plano de saúde, os 6% de desconto do vale transporte, eventual desconto do vale refeição, e qualquer outro que por lei ou pela convenção coletiva seja de desconto obrigatório.

Aqui não há ainda decisões do STJ ou do STF sobre o tema. São discussões novas, provavelmente motivadas pela famosa exclusão do ICMS da base do PIS/COFINS, a qual gerou uma onda de criatividade e uma série de novas teses excluindo valores aqui e acolá da base de tributos em geral.

Nada contra a criatividade do advogado em levar o assunto aos tribunais; não pode é um feiticeiro vender a tese como líquida e certa para o empresário, e já fazer levantamentos extrajudiciais como se o direito estivesse pacificado.

O procedimento é sempre parecido: pede uma procuração eletrônica, retifica declarações, e elabora compensações reduzindo o INSS a pagar. O empresário fica feliz, o feiticeiro leva os 20% ou 30% de honorários, e a RFB tem 5 anos para homologar a compensação – prazo no qual o tributo indevidamente compensado pode ser lançado pelo fisco com multa de 75%, juros Selic, e mais multa formal de 50% pelo indeferimento da compensação, quase triplicando a despesa.

A busca por economia tributária na folha de pagamento é sempre válida, mas como vimos, raros são os casos em que pode ser feita administrativamente sem risco.

Qual seria então o melhor caminho? Esperar uma decisão do STJ ou STF antes de levantar créditos? O problema dessa solução está na demora do judiciário: enquanto se espera, os créditos vão prescrevendo.

Por isso, quase sempre a melhor escolha é ingressar com uma ação judicial: evita a prescrição de um lado, e de outro, quando o processo transitar em julgado, o levantamento dos créditos pode ser realizado sem qualquer risco. Ainda há a chance de suspender os pagamentos ou depositá-los em juízo desde o início da ação, se obtida a liminar.

Qualquer que seja a opção, os mitos devem ser afastados, o cliente deve ouvir a história completa e assumir os riscos de forma consciente. Se não deseja risco nenhum, terá de esperar uma decisão judicial.

Recuperação de tributos na folha: mito ou realidade?

Com alguma frequência o empresário recebe a proposta de um escritório de consultoria para levantar créditos de contribuições incidentes sobre a folha de pagamento.

Quando o trabalho é sério, nenhum problema. A questão, no entanto, está em diferenciar a seriedade da feitiçaria. Há os feiticeiros mal-intencionados, que vendem a completa ilusão, às vezes até ilegalidades; e há aqueles que apenas não contam a história toda para a empresa, omitindo os riscos do trabalho.

Vamos primeiro tratar do que os consultores (corretos ou não) oferecem às empresas, e depois mostraremos a diferença entre o fato e o boato.

Em regra, os supostos créditos tributários (as contribuições sobre a folha, tecnicamente, não são tributos, mas deixemos assim por enquanto) decorrem de duas espécies de pagamentos “indevidos”: (i) aqueles incidentes sobre verbas indenizatórias, posto que a contribuição previdenciária somente pode incidir sobre verbas remuneratórias, e (ii) aqueles incidentes sobre valores que não pertencem ao empregado, ou seja, não seriam nem remuneração nem indenização, de modo que deveriam ser, tais valores, excluídos da base de cálculo das contribuições previdenciárias.

A briga do primeiro grupo é antiga, o STF já decidiu a respeito de algumas delas, e outras ainda seguem na discussão. Quando existe decisão do STF, não há problema em os valores pagos a maior serem recuperados administrativamente. Um exemplo é a incidência de INSS sobre o salário maternidade: o STF decidiu pela não incidência (RE 576.967/PR), logo, a recuperação dos valões pagos sobre tais verbas é possível sem qualquer risco para o contribuinte.

A feitiçaria, no entanto, está em recuperar valores cuja discussão ainda está em aberto nos tribunais. Nem mesmo decisão no STJ é garantia de tranquilidade: a título de exemplo, o STJ entendeu pela não incidência de INSS sobre o terço de férias (Resp 1.230.957/RS), mas o STF depois entendeu de modo contrário, pela incidência (RE 1.072.485/PR). Várias empresas levantaram créditos nesse meio tempo decorrentes do INSS incidente sobre o terço de férias, fizeram compensações, pagaram honorários aos feiticeiros, e agora estão sob o risco de serem autuadas pela Receita Federal do Brasil (RFB), posto que tomaram créditos inexistentes.

O feiticeiro vai devolver os honorários? Acho difícil, mas o contador, coitado, vai ter que explicar para o cliente a origem do auto de infração, eventualmente retificar declarações, e ainda levar a culpa por não tê-lo alertado da feitiçaria lá atrás.

Em resumo:

- verbas já decididas pelo STF, podem ser levantadas e compensadas administrativamente (bem como deixar de pagá-las, se ainda estiverem entrando no cálculo da folha);

- verbas já decididas pelo STJ, considerando que o Supremo tem decido pela inexistência de questões constitucionais a serem decididas em boa parte dessas discussões, possuem risco muito baixo (porém, há algum) se levantadas e compensadas administrativamente;

- e as demais verbas ainda sob discussão devem ser levadas a juízo, só podem ter o pagamento interrompido sob liminar, e eventual levantamento, só com o trânsito em julgado da ação judicial.

Segue a relação de algumas verbas já decididas pelo STF ou STJ:

- Terço constitucional de férias: incide INSS, decisão do STF;

- Salário maternidade: não incide INSS, decisão do STF;

- Aviso prévio indenizado, 15 dias de afastamento prévios ao auxílio doença, férias indenizadas, e abono de férias: há decisões do STJ pela não incidência, e sem manifestação do STF;

- Férias gozadas, horas extras, adicionais noturno, de periculosidade e insalubridade, repouso semanal remunerado, folgas abondas por atestado médico, 13° proporcional: há decisões do STJ pela incidência, e sem manifestação do STF;

- Há ainda a tese de limitação da base de cálculo da incidência das contribuições ao sistema S (aproximadamente 5,8% do total da folha) em 20 salários-mínimos: decisões em tribunais estaduais, mas ainda sem posicionamento do STJ ou STF.

A outra fonte de levantamento de créditos são as exclusões da base de cálculo da contribuição previdenciária de valores que não pertenceriam ao empregado.

Nessa linha, o argumento é de que determinados valores descontados do empregado deveriam ser retirados da base: é o caso do IRRF, a coparticipação em plano de saúde, os 6% de desconto do vale transporte, eventual desconto do vale refeição, e qualquer outro que por lei ou pela convenção coletiva seja de desconto obrigatório.

Aqui não há ainda decisões do STJ ou do STF sobre o tema. São discussões novas, provavelmente motivadas pela famosa exclusão do ICMS da base do PIS/COFINS, a qual gerou uma onda de criatividade e uma série de novas teses excluindo valores aqui e acolá da base de tributos em geral.

Nada contra a criatividade do advogado em levar o assunto aos tribunais; não pode é um feiticeiro vender a tese como líquida e certa para o empresário, e já fazer levantamentos extrajudiciais como se o direito estivesse pacificado.

O procedimento é sempre parecido: pede uma procuração eletrônica, retifica declarações, e elabora compensações reduzindo o INSS a pagar. O empresário fica feliz, o feiticeiro leva os 20% ou 30% de honorários, e a RFB tem 5 anos para homologar a compensação – prazo no qual o tributo indevidamente compensado pode ser lançado pelo fisco com multa de 75%, juros Selic, e mais multa formal de 50% pelo indeferimento da compensação, quase triplicando a despesa.

A busca por economia tributária na folha de pagamento é sempre válida, mas como vimos, raros são os casos em que pode ser feita administrativamente sem risco.

Qual seria então o melhor caminho? Esperar uma decisão do STJ ou STF antes de levantar créditos? O problema dessa solução está na demora do judiciário: enquanto se espera, os créditos vão prescrevendo.

Por isso, quase sempre a melhor escolha é ingressar com uma ação judicial: evita a prescrição de um lado, e de outro, quando o processo transitar em julgado, o levantamento dos créditos pode ser realizado sem qualquer risco. Ainda há a chance de suspender os pagamentos ou depositá-los em juízo desde o início da ação, se obtida a liminar.

Qualquer que seja a opção, os mitos devem ser afastados, o empresário deve ouvir a história completa e assumir os riscos de forma consciente. Se não deseja risco nenhum, terá de esperar uma decisão judicial.

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: