Definidas as operações sujeitas a comunicação ao COAF

Através da Carta Circular 4.001 BACEN de 29/01/2020, são divulgadas as operações que podem caracterizar indícios de ocorrência de lavagem de dinheiro ou sonegação fiscal, e por isso, são passíveis de comunicação ao COAF pelas instituições financeiras. São elas:

I – Situações relacionadas com operações em espécie em moeda nacional com a utilização de contas de depósitos ou de contas de pagamento:

a) depósitos, aportes, saques, pedidos de provisionamento para saque ou qualquer outro instrumento de transferência de recursos em espécie, que apresentem atipicidade em relação à atividade econômica do cliente ou incompatibilidade com a sua capacidade financeira;

b) movimentações em espécie realizadas por clientes cujas atividades possuam como característica a utilização de outros instrumentos de transferência de recursos, tais como cheques, cartões de débito ou crédito;

c) aumentos substanciais no volume de depósitos ou aportes em espécie de qualquer pessoa natural ou jurídica, sem causa aparente, nos casos em que tais depósitos ou aportes forem posteriormente transferidos, dentro de curto período de tempo, a destino não relacionado com o cliente;

d) fragmentação de depósitos ou outro instrumento de transferência de recurso em espécie, inclusive boleto de pagamento, de forma a dissimular o valor total da movimentação;

e) fragmentação de saques em espécie, a fim de burlar limites regulatórios de reportes;

f) depósitos ou aportes de grandes valores em espécie, de forma parcelada, principalmente nos mesmos caixas ou terminais de autoatendimento próximos, destinados a uma única conta ou a várias contas em municípios ou agências distintas;

g) depósitos ou aportes em espécie em contas de clientes que exerçam atividade comercial relacionada com negociação de bens de luxo ou de alto valor, tais como obras de arte, imóveis, barcos, joias, automóveis ou aeronaves;

h) saques em espécie de conta que receba diversos depósitos por transferência eletrônica de várias origens em curto período de tempo;

i) depósitos ou aportes em espécie com cédulas úmidas, malcheirosas, mofadas, ou com aspecto de que foram armazenadas em local impróprio ou ainda que apresentem marcas, símbolos ou selos desconhecidos, empacotadas em maços desorganizados e não uniformes;

j) depósitos, aportes ou troca de grandes quantidades de cédulas de pequeno valor, por pessoa natural ou jurídica, cuja atividade ou negócio não tenha como característica recebimentos de grandes quantias de recursos em espécie;

k) saques no período de cinco dias úteis em valores inferiores aos limites estabelecidos, de forma a dissimular o valor total da operação e evitar comunicações de operações em espécie;

l) dois ou mais saques em espécie no caixa no mesmo dia, com indícios de tentativa de burla para evitar a identificação do sacador;

m) dois ou mais depósitos em terminais de autoatendimento em espécie, no período de cinco dias úteis, com indícios de tentativa de burla para evitar a identificação do depositante;

n) depósitos em espécie relevantes em contas de servidores públicos e de qualquer tipo de Pessoas Expostas Politicamente (PEP), conforme elencados no art. 27 da Circular nº 3.978, de 2020, bem como seu representante, familiar ou estreito colaborador.

II – Situações relacionadas com operações em espécie e cartões pré-pagos em moeda estrangeira e cheques de viagem:

a) movimentações de moeda estrangeira em espécie ou de cheques de viagem denominados em moeda estrangeira, que apresentem atipicidade em relação à atividade econômica do cliente ou incompatibilidade com a sua capacidade financeira;

b) negociações de moeda estrangeira em espécie ou de cheques de viagem denominados em moeda estrangeira, que não apresentem compatibilidade com a natureza declarada da operação;

c) negociações de moeda estrangeira em espécie ou de cheques de viagem denominados em moeda estrangeira, realizadas por diferentes pessoas naturais, não relacionadas entre si, que informem o mesmo endereço residencial, telefone de contato ou possuam o mesmo representante legal;

d) negociações envolvendo taxas de câmbio com variação significativa em relação às praticadas pelo mercado;

e) negociações de moeda estrangeira em espécie envolvendo cédulas úmidas, malcheirosas, mofadas, ou com aspecto de terem sido armazenadas em local impróprio, ou ainda que apresentem marcas, símbolos ou selos desconhecidos, empacotadas em maços desorganizados e não uniformes;

f) negociações de moeda estrangeira em espécie ou troca de grandes quantidades de cédulas de pequeno valor, realizadas por pessoa natural ou jurídica, cuja atividade ou negócio não tenha como característica o recebimento desse tipo de recurso;

g) utilização, carga ou recarga de cartão pré-pago em valor não compatível com a capacidade financeira, atividade ou perfil do cliente;

h) utilização de diversas fontes de recursos para carga e recarga de cartões pré-pagos;

i) carga e recarga de cartões pré-pagos seguidas imediatamente por saques em caixas eletrônicos.

III – Situações relacionadas com a identificação e qualificação de clientes:

a) resistência ao fornecimento de informações necessárias para o início de relacionamento ou para a atualização cadastral;

b) oferecimento de informação falsa;

c) prestação de informação de difícil ou onerosa verificação;

d) abertura, movimentação de contas ou realização de operações por detentor de procuração ou de qualquer outro tipo de mandato;

e) ocorrência de irregularidades relacionadas aos procedimentos de identificação e registro das operações exigidos pela regulamentação vigente;

f) cadastramento de várias contas em uma mesma data, ou em curto período, com depósitos de valores idênticos ou aproximados, ou com outros elementos em comum, tais como origem dos recursos, titulares, procuradores, sócios, endereço, número de telefone, etc;

g) operações em que não seja possível identificar o beneficiário final, observados os procedimentos definidos na regulamentação vigente;

h) representação de diferentes pessoas jurídicas ou organizações pelos mesmos procuradores ou representantes legais, sem justificativa razoável para tal ocorrência;

i) informação de mesmo endereço residencial ou comercial por pessoas naturais, sem demonstração da existência de relação familiar ou comercial;

j) incompatibilidade da atividade econômica ou faturamento informados com o padrão apresentado por clientes com o mesmo perfil;

k) registro de mesmo endereço de e-mail ou de Internet Protocol (IP) por diferentes pessoas jurídicas ou organizações, sem justificativa razoável para tal ocorrência;

l) registro de mesmo endereço de e-mail ou Internet Protocol (IP) por pessoas naturais, sem justificativa razoável para tal ocorrência;

m) informações e documentos apresentados pelo cliente conflitantes com as informações públicas disponíveis;

n) sócios de empresas sem aparente capacidade financeira para o porte da atividade empresarial declarada.

IV – Situações relacionadas com a movimentação de contas de depósito e de contas de pagamento em moeda nacional, que digam respeito a:

a) movimentação de recursos incompatível com o patrimônio, a atividade econômica ou a ocupação profissional e a capacidade financeira do cliente;

b) transferências de valores arredondados na unidade de milhar ou que estejam um pouco abaixo do limite para notificação de operações;

c) movimentação de recursos de alto valor, de forma contumaz, em benefício de terceiros;

d) manutenção de numerosas contas destinadas ao acolhimento de depósitos em nome de um mesmo cliente, cujos valores, somados, resultem em quantia significativa;

e) movimentação de quantia significativa por meio de conta até então pouco movimentada ou de conta que acolha depósito inusitado;

f) ausência repentina de movimentação financeira em conta que anteriormente apresentava grande movimentação;

g) utilização de cofres de aluguel de forma atípica em relação ao perfil do cliente;

h) dispensa da faculdade de utilização de prerrogativas como recebimento de crédito, de juros remuneratórios para grandes saldos ou, ainda, de outros serviços bancários especiais que, em circunstâncias normais, sejam valiosas para qualquer cliente;

i) mudança repentina e injustificada na forma de movimentação de recursos ou nos tipos de transação utilizados;

j) solicitação de não observância ou atuação no sentido de induzir funcionários da instituição a não seguirem os procedimentos regulamentares ou formais para a realização de uma operação;

k) recebimento de recursos com imediata compra de instrumentos para a realização de pagamentos ou de transferências a terceiros, sem justificativa;

l) operações que, por sua habitualidade, valor e forma, configurem artifício para burla da identificação da origem, do destino, dos responsáveis ou dos destinatários finais;

m) existência de contas que apresentem créditos e débitos com a utilização de instrumentos de transferência de recursos não característicos para a ocupação ou o ramo de atividade desenvolvida pelo cliente;

n) recebimento de depósitos provenientes de diversas origens, sem fundamentação econômico-financeira, especialmente provenientes de regiões distantes do local de atuação da pessoa jurídica ou distantes do domicílio da pessoa natural;

o) pagamentos habituais a fornecedores ou beneficiários que não apresentem ligação com a atividade ou ramo de negócio da pessoa jurídica;

p) pagamentos ou transferências por pessoa jurídica para fornecedor distante de seu local de atuação, sem fundamentação econômico-financeira;

q) depósitos de cheques endossados totalizando valores significativos;

r) existência de conta de depósitos à vista ou de conta de pagamento de organizações sem fins lucrativos cujos saldos ou movimentações financeiras não apresentem fundamentação econômica ou legal ou nas quais pareça não haver vinculação entre a atividade declarada da organização e as outras partes envolvidas nas transações;

s) movimentação habitual de recursos financeiros de ou para qualquer tipo de PEP, conforme elencados no art. 27 da Circular nº 3.978, de 2020, bem como seu representante, familiar ou estreito colaborador, não justificada por eventos econômicos;

t) existência de contas em nome de menores ou incapazes, cujos representantes realizem grande número de operações e/ou operações de valores relevantes;

u) transações significativas e incomuns por meio de contas de depósitos ou de contas de pagamento de investidores não residentes constituídos sob a forma de trust;

v) recebimentos de valores relevantes no mesmo terminal de pagamento (Point of Sale – POS), que apresentem indícios de atipicidade ou de incompatibilidade com a capacidade financeira do estabelecimento comercial credenciado;

w) recebimentos de valores relevantes no mesmo terminal de pagamento (Point of sale – POS), que apresentem indícios de atipicidade ou de incompatibilidade com o perfil do estabelecimento comercial credenciado;

x) desvios frequentes em padrões adotados por cada administradora de cartões de credenciamento ou de cartões de crédito, verificados no monitoramento das compras de seus titulares;

y) transações em horário considerado incompatível com a atividade do estabelecimento comercial credenciado;

z) transações em terminal (Point of sale – POS) realizadas em localização geográfica distante do local de atuação do estabelecimento comercial credenciado;

aa) operações atípicas em contas de clientes que exerçam atividade comercial relacionada com negociação de bens de luxo ou de alto valor, tais como obras de arte, imóveis, barcos, joias, automóveis ou aeronaves;

ab) utilização de instrumento financeiro de forma a ocultar patrimônio e/ou evitar a realização de bloqueios judiciais, inclusive cheque administrativo;

ac) movimentação de valores incompatíveis com o faturamento mensal das pessoas jurídicas;

ad) recebimento de créditos com o imediato débito dos valores;

ae) movimentações de valores com empresas sem atividade regulamentada pelos órgãos competentes.

V – Situações relacionadas com operações de investimento no País:

a) operações ou conjunto de operações de compra ou de venda de ativos financeiros a preços incompatíveis com os praticados no mercado ou quando realizadas por pessoa natural ou jurídica cuja atividade declarada e perfil não se coadunem ao tipo de negociação realizada;

b) operações atípicas que resultem em elevados ganhos para os agentes intermediários, em desproporção com a natureza dos serviços efetivamente prestados;

c) investimentos significativos em produtos de baixa rentabilidade e liquidez;

d) investimentos significativos não proporcionais à capacidade financeira do cliente, ou cuja origem não seja claramente conhecida;

e) resgates de investimentos no curtíssimo prazo, independentemente do resultado auferido.

VI – Situações relacionadas com operações de crédito no País:

a) operações de crédito no País liquidadas com recursos aparentemente incompatíveis com a situação financeira do cliente;

b) solicitação de concessão de crédito no País incompatível com a atividade econômica ou com a capacidade financeira do cliente;

c) operação de crédito no País seguida de remessa de recursos ao exterior, sem fundamento econômico ou legal, e sem relacionamento com a operação de crédito;

d) operações de crédito no País, simultâneas ou consecutivas, liquidadas antecipadamente ou em prazo muito curto;

e) liquidação de operações de crédito ou assunção de dívida no País por terceiros, sem justificativa aparente;

f) concessão de garantias de operações de crédito no País por terceiros não relacionados ao tomador;

g) operação de crédito no País com oferecimento de garantia no exterior por cliente sem tradição de realização de operações no exterior;

h) aquisição de bens ou serviços incompatíveis com o objeto da pessoa jurídica, especialmente quando os recursos forem originados de crédito no País.

VII – Situações relacionadas com a movimentação de recursos oriundos de contratos com o setor público:

a) movimentações atípicas de recursos por agentes públicos, conforme definidos no art. 2º da Lei nº 8.429, de 2 de junho de 1992;

b) movimentações atípicas de recursos por pessoa natural ou jurídica relacionadas a patrocínio, propaganda, marketing, consultorias, assessorias e capacitação;

c) movimentações atípicas de recursos por organizações sem fins lucrativos;

d) movimentações atípicas de recursos por pessoa natural ou jurídica relacionadas a licitações.

VIII – Situações relacionadas a consórcios:

a) existência de consorciados detentores de elevado número de cotas, incompatível com sua capacidade financeira ou com o objeto da pessoa jurídica;

b) aumento expressivo do número de cotas pertencentes a um mesmo consorciado;

c) oferecimento de lances incompatíveis com a capacidade financeira do consorciado;

d) oferecimento de lances muito próximos ao valor do bem;

e) pagamento antecipado de quantidade expressiva de prestações vincendas, não condizente com a capacidade financeira do consorciado;

f) aquisição de cotas previamente contempladas, seguida de quitação das prestações vincendas;

g) utilização de documentos falsificados na adesão ou tentativa de adesão a grupo de consórcio;

h) pagamentos realizados em localidades diferentes ao do endereço do cadastro;

i) informe de conta de depósito à vista ou de poupança para pagamento de crédito em espécie, em agência/localidade diferente da inicialmente fornecida ou remessa de eventual Ordem de Pagamento (OP) para conta de depósito à vista ou de poupança divergente da inicialmente fornecida.

IX – Situações relacionadas a pessoas ou entidades suspeitas de envolvimento com financiamento ao terrorismo e a proliferação de armas de destruição em massa:

a) movimentações financeiras envolvendo pessoas ou entidades relacionadas a atividades terroristas listadas pelo Conselho de Segurança das Nações Unidas (CSNU);

b) operações ou prestação de serviços, de qualquer valor, a pessoas ou entidades que reconhecidamente tenham cometido ou intentado cometer atos terroristas, ou deles participado ou facilitado o seu cometimento;

c) existência de recursos pertencentes ou controlados, direta ou indiretamente, por pessoas ou entidades que reconhecidamente tenham cometido ou intentado cometer atos terroristas, ou deles participado ou facilitado o seu cometimento;

d) movimentações com indícios de financiamento ao terrorismo;

e) movimentações financeiras envolvendo pessoas ou entidades relacionadas à proliferação de armas de destruição em massa listadas pelo CSNU;

f) operações ou prestação de serviços, de qualquer valor, a pessoas ou entidades que reconhecidamente tenham cometido ou intentado cometer crimes de proliferação de armas de destruição em massa, ou deles participado ou facilitado o seu cometimento;

g) existência de recursos pertencentes ou controlados, direta ou indiretamente, por pessoas ou entidades que reconhecidamente tenham cometido ou intentado cometer crimes de proliferação de armas de destruição em massa, ou deles participado ou facilitado o seu cometimento;

h) movimentações com indícios de financiamento da proliferação de armas de destruição em massa.

X – Situações relacionadas com atividades internacionais:

a) operação com pessoas naturais ou jurídicas, inclusive sociedades e instituições financeiras, situadas em países que não apliquem ou apliquem insuficientemente as recomendações do Grupo de Ação contra a Lavagem de Dinheiro e o Financiamento do Terrorismo (Gafi), ou que tenham sede em países ou dependências com tributação favorecida ou regimes fiscais privilegiados, ou em locais onde seja observada a prática contumaz dos crimes previstos na Lei nº 9.613, de 3 de março de 1998, não claramente caracterizadas em sua legalidade e fundamentação econômica;

b) operações complexas e com custos mais elevados que visem a dificultar o rastreamento dos recursos ou a identificação da natureza da operação;

c) pagamentos de importação e recebimentos de exportação, antecipados ou não, por empresa sem tradição ou cuja capacidade financeira seja incompatível com o montante negociado;

d) pagamentos a terceiros não relacionados a operações de importação ou de exportação;

e) transferências unilaterais que, pela habitualidade, valor ou forma, não se justifiquem ou apresentem atipicidade;

f) transferências internacionais, inclusive a título de disponibilidade no exterior, nas quais não se justifique a origem dos fundos envolvidos ou que se mostrem incompatíveis com a capacidade financeira ou com o perfil do cliente;

g) exportações ou importações aparentemente fictícias ou com indícios de superfaturamento ou subfaturamento, ou ainda em situações que não seja possível obter informações sobre o desembaraço aduaneiro das mercadorias;

h) existência de informações na carta de crédito com discrepâncias em relação a outros documentos da operação de comércio internacional;

i) pagamentos ao exterior após créditos em reais efetuados nas contas de depósitos dos titulares das operações de câmbio por pessoas naturais ou jurídicas que não demonstrem a existência de vínculo comercial ou econômico;

j) movimentações decorrentes de programa de repatriação de recursos que apresentem inconsistências relacionadas à identificação do titular ou do beneficiário final, bem como ausência de informações confiáveis sobre a origem e a fundamentação econômica ou legal;

k) pagamentos de frete ou de outros serviços que apresentem indícios de atipicidade ou de incompatibilidade com a atividade ou capacidade econômico-financeira do cliente;

l) transferências internacionais por uma ou mais pessoas naturais ou jurídicas com indícios de fragmentação, como forma de ocultar a real origem ou destino dos recursos;

m) transações em uma mesma data, ou em curto período, de valores idênticos ou aproximados, ou com outros elementos em comum, tais como origem ou destino dos recursos, titulares, procuradores, endereço, número de telefone, que configurem artificio de burla do limite máximo de operação;

n) transferência via facilitadora de pagamentos ou com a utilização do cartão de crédito de uso internacional, que, pela habitualidade, valor ou forma, não se justifiquem ou apresentem atipicidade;

o) transferências relacionadas a investimentos não convencionais que, pela habitualidade, valor ou forma, não se justifiquem ou apresentem atipicidade;

p) pagamento de frete internacional sem amparo em documentação que evidencie vínculo com operação comercial.

XI – Situações relacionadas com operações de crédito contratadas no exterior:

a) contratação de operações de crédito no exterior com cláusulas que estabeleçam condições incompatíveis com as praticadas no mercado, como juros destoantes da prática ou prazo muito longo;

b) contratação, no exterior, de várias operações de crédito consecutivas, sem que a instituição tome conhecimento da quitação das anteriores;

c) contratação, no exterior, de operações de crédito que não sejam quitadas por intermédio de operações na mesma instituição;

d) contratação, no exterior, de operações de crédito, quitadas sem explicação aparente para a origem dos recursos;

e) contratação de empréstimos ou financiamentos no exterior, oferecendo garantias em valores ou formas incompatíveis com a atividade ou capacidade financeira do cliente ou em valores muito superiores ao valor das operações contratadas ou cuja origem não seja claramente conhecida;

f) contratação de operações de crédito no exterior, cujo credor seja de difícil identificação e sem que exista relação ou fundamentação para a operação entre as partes.

XII – Situações relacionadas com operações de investimento externo:

a) recebimento de investimento externo direto, cujos recursos retornem imediatamente a título de disponibilidade no exterior;

b) recebimento de investimento externo direto, com realização quase imediata de remessas de recursos para o exterior a título de lucros e dividendos;

c) remessas de lucros e dividendos ao exterior em valores incompatíveis com o valor investido;

d) remessas ao exterior a título de investimento em montantes incompatíveis com a capacidade financeira do cliente;

e) remessas de recursos de um mesmo investidor situado no exterior para várias empresas no País;

f) remessas de recursos de vários investidores situados no exterior para uma mesma empresa no País;

g) recebimento de aporte de capital desproporcional ao porte ou à natureza empresarial do cliente, ou em valores incompatíveis com a capacidade financeira dos sócios;

h) retorno de investimento feito no exterior sem comprovação da remessa que lhe tenha dado origem.

XIII – Situações relacionadas com funcionários, parceiros e prestadores de serviços terceirizados:

a) alteração inusitada nos padrões de vida e de comportamento do empregado, do parceiro ou de prestador de serviços terceirizados, sem causa aparente;

b) modificação inusitada do resultado operacional da pessoa jurídica do parceiro, incluído correspondente no País, sem causa aparente;

c) qualquer negócio realizado de modo diverso ao procedimento formal da instituição por funcionário, parceiro, incluído correspondente no País, ou prestador de serviços terceirizados;

d) fornecimento de auxílio ou informações, remunerados ou não, a cliente em prejuízo do programa de prevenção à lavagem de dinheiro e ao financiamento do terrorismo da instituição, ou de auxílio para estruturar ou fracionar operações, burlar limites regulamentares ou operacionais.

XIV – Situações relacionadas a campanhas eleitorais:

a) recebimento de doações, em contas (eleitorais ou não) de candidatos, contas de estreito colaborador dessas pessoas ou em contas de partidos políticos, de valores que desrespeitem as vedações ou extrapolem os limites definidos na legislação em vigor;

b) uso incompatível com as exigências regulatórias do fundo de caixa do partido eleitoral;

c) recebimento de doações, em contas de candidatos, de valores que desrespeitem as vedações ou extrapolem os limites definidos na legislação em vigor, inclusive mediante uso de terceiros e/ou de contas de terceiros;

d) transferências, a partir das contas de candidatos, para pessoas naturais ou jurídicas cuja atividade não guarde aparente relação com contas de campanha.

XV – Situações relacionadas a BNDU e outros ativos não financeiros:

a) negociação de BNDU ou outro ativo não financeiro para pessoas naturais ou jurídicas sem capacidade financeira;

b) negociação de BNDU ou outro ativo não financeiro mediante pagamento em espécie;

c) negociação de BNDU ou outro ativo não financeiro por preço significativamente superior ao de avaliação;

d) negociação de outro ativo não financeiro em benefício de terceiros.

XVI – Situações relacionadas com a movimentação de contas correntes em moeda estrangeira (CCME):

a) movimentação de recursos incompatível com a atividade econômica e a capacidade financeira do cliente;

b) recebimentos ou pagamentos de/para terceiros cujas movimentações financeiras não apresentem fundamentação econômica ou legal ou nas quais pareça não haver vinculação entre a atividade declarada do titular da CCME e as outras partes envolvidas nas transações;

c) movimentação de recursos, em especial nas contas tituladas por agentes autorizados a operar no mercado de câmbio, que denotem inobservância a limites por operação cambial ou qualquer outra situação em que não se justifiquem ou apresentem atipicidade, pela habitualidade, valor, forma ou ausência de aderência às normas cambiais;

d) transações atípicas em CCME de movimentação restrita. Exemplos: contas de agências de turismo e contas de administradoras de cartão de crédito.

XVII – Situações relacionadas com operações realizadas em municípios localizados em regiões de risco:

a) operação atípica em municípios localizados em regiões de fronteira;

b) operação atípica em municípios localizados em regiões de extração mineral;

c) operação atípica em municípios localizados em outras regiões de risco.

Fusões e aquisições: movimento para todos os tamanhos, e também para quem não quer vender ou comprar

“Eu vendo, mas só por 80”.

“Ok, eu pago os 80”.

“Ótimo, vamos falar com os advogados”.

Quando vem a proposta, os 80 se transformam em 50 agora, e 30 ao longo de 5 anos – se as metas todas forem batidas.

E dos 50, vamos descontar as contingências: 7 de contingências trabalhistas; 5 de contingências tributárias; e 3 de prejuízos já identificados em contratos futuros. Os 50 já estão em 35.

Falta calcular o caixa líquido. O descasamento entre contas a pagar e receber está em 2. Os 35 passaram para 33.

Dos 33, 1/3 é cash in, ou seja, 11 investidos na própria empresa pelos novos sócios, e 2/3 cash out: 22 no bolso dos vendedores.

E 80 virou 22…

Ok, mas ainda há os 30 a receber em 5 anos. O problema é que dependem de metas prometidas pelo vendedor quando ele queria convencer o comprador dos 80.

Ou seja, vai precisar suar sangue para batê-las, e contar que nesse meio tempo não tenhamos crises nos mercados mundiais, presidente dos EUA brigando com a China, furacões, tufões e quebras de safras, foto do governador com a mão no cofre ou o guardanapo na cabeça, senador dividindo salário com aspone do tempo em que era deputado, presidente ganhando triplex de presente, ou recebendo amigos no porão etc. etc.

Em resumo, para quem quer vender ou comprar participações em empresas, e também para os que não querem, conhecer os procedimentos, conceitos e regras que envolvem as operações de fusões e aquisições (M&A na sigla em inglês) traz muitos benefícios para a rotina dos negócios.

Boa parte das operações de M&A acabam não acontecendo. Diversos são os fatores, a maioria relacionada a qualquer um dos muitos pontos abordados na história acima – o pano de fundo, contudo, é um só: quebra de expectativa. Nossa avó já ensinava que a expectativa é a mãe da decepção.

O vendedor tem um número na cabeça, o processo de M&A é longo e estressante, e sabendo disso o comprador vai dando corda, deixando para dar as notícias ruins no final, quando o cansaço ajuda a relativizar as vontades. Depois de meses de negociação, discussões de valuation, várias horas gastas com auditoria, juntando documentos e perseguindo informações, o vendedor já começa a aceitar condições inaceitáveis para si quando do início das conversas.

Mas até nos casos em que o negócio trava depois de tanta luta, sempre escuto que valeu a pena. Muito se aprendeu sobre a própria empresa. A governança aumentou, os números estão mais claros, processos foram revistos, e, principalmente, ganhou-se uma noção de valor e de direcionamento a mercado que até então não se tinha.

E isso ocorre porque o processo de M&A começa com a pergunta de um milhão de dólares: quanto vale a sua empresa? Para responder, para se escolher um número, qualquer número, é preciso indicar o fundamento desse número. Se vale 80, por quê vale 80? Esse exercício de juntar fundamentos, valorar as práticas que dão resultado – e podem dar mais resultado no futuro, afinal, valuation é também um exercício de futurologia –, separar o que é problema (contingência) e quantificar o problema (valor da contingência), gera frutos qualquer que seja o desfecho da negociação. A empresa e seus sócios ficam mais maduros, aprendem a olhar a gestão e o negócio em si com outros olhos.

Cada etapa então no processo de M&A, há um aprendizado.

Podemos dividir essas etapas da seguinte forma:

(i) aproximação,

(ii) definição do valor alvo (valuation),

(iii) formalização do memorando de entendimentos (MoU, na sigla em inglês),

(iv) auditoria (due diligence),

(v) definição do valor do negócio, contingências, garantias etc., e

(vi) assinatura dos contratos de compra e venda e demais documentos auxiliares (business agreement, compra e venda de ações/quotas, acordo de acionistas/quotistas, contratos de prestação de serviço etc.).

Caso queira ler um pouco mais sobre valuation, indico dois artigos já publicados no Gestão Múltipla, um sobre valuation através do fluxo de caixa descontado, e outro através de múltiplos de EBITDA.

No próximo artigo, vou tratar de cada uma das etapas acima no processo de M&A, e como isso pode ajudar aos que querem, e aos que não querem vender o seu negócio.

Gestão por indicadores: ela pode fazer muito pelo seu negócio

“Para pedalar uma bicicleta não precisamos nem de velocímetro; um carro já demanda, minimamente, além do velocímetro, um medidor para o combustível e outro para a temperatura do motor. Já no avião, perde-se a conta de quantos comandos e medidores conseguimos ver na cabine.”

Essa é uma parte da palestra realizada ontem pelo do CFO do Grupo Múltipla, Mauro Medeiros, conversando com os clientes da MSA Advogados sobre Gestão por indicadores, no Espaço de Eventos do Grupo.

A lotação esgotou cedo, e diante do tamanho da lista de espera, bem como atendendo aos pedidos dos clientes e parceiros, uma nova edição da mesma palestra será realizada ainda em fevereiro. Quem não pôde ir, terá uma nova oportunidade.

Mas, voltando ao tema desse artigo: a sua empresa é uma bicicleta, um carro ou um avião?

Mais importante do que a resposta acerca do que ela é hoje (essa é uma realidade, e o presente não se muda, só o futuro), é a reflexão sobre o que você espera da sua empresa lá na frente.

Quem quer voar, não espera levantar voo para aprender a bater asa. O cuidado na gestão, o acompanhamento de métricas e o gerenciamento através dos indicadores de performance deve fazer parte da rotina de qualquer empresa, até do MEI entregador de pizza.

O entregador de pizza autônomo, por exemplo, pode medir os seguintes itens: quantidade de entregas por dia, tempo gasto nas entregas do dia, tempo médio de cada entrega, quantidade de quilômetros rodados, gastos mensais de manutenção da moto ou da bicicleta, gastos com combustível, etc. Se quiser rebuscar, pode medir ainda a satisfação de cada entrega, perguntando ao cliente a que horas ele fez o pedido, pode medir as médias de tempo entre o pedido e a entrega, pode fazer isso por fornecedor (quando o entregador atende várias pizzarias), de modo a gerenciar seus trajetos de acordo com a chamada, e ainda dar feedback para os seus contratantes.

E quem mede, gerencia. Se ele pegar os dados acima, e colocar lado a lado e comparar a performance no tempo, vai criar um simples, mas eficiente, sistema de gestão. Saberá os dias em que tem mais entregas, os trajetos mais rápidos, os dias em que ele rende mais (talvez até por questões biológicas, ou meros problemas de agenda), e por aí vai, o céu é o limite.

Alguma dúvida de que um entregador de pizza com esses predicados muito em breve estará mudando de vida?Rapidamente ele conseguirá arregimentar e gerenciar outros entregadores, agora ganhando uma parte do produzido por eles. Poderá dar consultoria para os fornecedores, vendendo serviços especializados na logística em que é especialista. Das pizzas, ele poderá expandir o negócio para outras entregas. Com o aumento de receita, poderá passar das bicicletas para motocicletas, e depois outros veículos de entrega. Quem sabe faz um Finame de um caminhão, e passa a transportar cargas maiores; ou adquire veículos frigorificados pequenos e faz entregas de produtos sensíveis nos grandes centros, especializando e agregando valor ao serviço.

A bicicleta do entregador de pizzas está se transformando em avião aos poucos, e tudo graças ao fato de ter medido a sua performance desde cedo.

Claro que muitos empresários seguem o instinto, percebem de forma intuitiva a melhora ou piora da performance. Se são pequenos, os clientes são poucos e os funcionários idem, guardam tudo na cabeça, e não precisam desse cuidado todo.

Nada mais equivocado.

Muitos dizem que têm sucesso e nunca usaram disso. Eu diria que têm sucesso, apesar de nunca terem usado um sistema de gestão. Se usassem, estariam muito mais a frente, como o nosso entregador de pizza acima

Município de São Paulo cria Código de Defesa do Contribuinte

A Lei 17.262 de 13/01/2020 do Município de São Paulo criou o código de defesa do contribuinte. Trata-se de um apanhado de direitos que já estão consubstanciados em outras leis, mas que, consolidados, dão mais efetividade à sua aplicação diária.

Estão lá, por exemplo, o direito a somente fornecer informações solicitadas por escrito, e não verbalmente; exigir a identificação de qualquer agente fazendário durante operações de fiscalização; ter orientação quanto a procedimentos e legislação perante as repartições fazendárias; faculdade de comunicar-se com advogado ou contador durante a ação fiscal; consulta de informações, dentre muitos outros.

Como dito, não se criou qualquer novo direito. Mas tê-los dispostos de forma organizada, e claramente redigidos de forma direcionada à administração pública, facilita o seu exercício pelo contribuinte de um lado, e adequa a conduta do agente fazendário do outro.

Nova Lei de Franquias: o que muda?

O sistema de franquia empresarial é regido no Brasil pela Lei 8.955/94, a qual deixará de produzir efeitos no final de março/2020.

Isso porque a recente Lei n° 13.966 de 26/12/2019 passou a dispor sobre o tema, revogando a Lei 8.955/94. Contudo, como a nova lei só entre em vigor no prazo de 90 dias de sua publicação, até fins de março, ainda teremos a lei antiga produzindo efeitos; a partir de lá, as Circulares de Oferta de Franquia (COF), contratos e manuais deverão ser adaptados ao novo regramento.

A estrutura da nova lei segue a antiga, sem alterações radicais na regulação do sistema de franquias. Fica mantida obrigação de entrega da COF em até 10 dias da assinatura do contrato, ou do pagamento de qualquer taxa. Bem como, todas as informações obrigatórias exigidas na COF ficam mantidas, com o acréscimo de algumas outras.

No entanto, alguns pontos foram modificados, os quais deverão ser observados, sobretudo, pelos franqueadores.

Algumas mudanças visam esclarecer um pouco mais a natureza do instituto, dando mais segurança jurídica à relação entre franqueador e franqueado. Outras, referem-se às informações obrigatórias contidas na COF, detalhando um pouco mais algumas, e criando novas.

Segurança jurídica

Como dito, algumas modificações têm o objetivo de esclarecer pontos que, não raro, se tornavam disputas judiciais entre franqueadores e franqueados.

O caput do artigo 2° mantém redação similar mesmo artigo da lei anterior, mencionando a inexistência de vínculo empregatício entre franqueador e franqueados. A novidade fica por conta da menção também à inexistência de vínculo entre franqueador e os funcionários dos franqueados, inclusive durante eventual treinamento, não raro, ministrado nas dependências do franqueador.

A lei traz dispositivo expresso (artigo 3°) admitindo a locação ou sublocação, pelo franqueador, do ponto comercial para o franqueado. Admite ainda, no caso de sublocação, que o valor pago pelo franqueado ao franqueador seja superior ao que este paga ao proprietário a título de aluguel. No caso de sublocação por um valor maior, contudo, é preciso que tal condição esteja exposta na COF, e que não represente uma onerosidade excessiva, de modo a desequilibrar financeiramente a relação entre as partes.

Já o artigo 7° da lei dispõe sobre idioma do contrato, legislação aplicável, foro de eleição e juízo arbitral. São pontos muito discutidos nas ações judiciais resultantes de contratos de franquia.

O dispositivo admite, expressamente, a validade da cláusula arbitral. O juízo arbitral é célere, mas significativamente mais dispendioso do que a justiça comum. Ao elegê-lo, as partes, na prática, abdicam de discussões pequenas, dado que o custo pode não compensar. Assim, antes da adoção da cláusula arbitral, é relevante delinear que tipo de questões são exclusivas do juízo arbitral, e quais podem ser resolvidas no foro comum.

A lei passou a determinar, no mesmo artigo, que contratos que gerem efeitos exclusivamente no Brasil serão redigidos em português, e regidos pela legislação brasileira.

Já os contratos de franquia internacional, determina a lei, poderão ser redigidos em outra língua, mas deverão ter tradução juramentada para o português, com a referida tradução custeada pelo franqueador.

O mesmo artigo define o contrato de franquia internacional como sendo aquele que, pelos atos concernentes à sua conclusão ou execução, à situação das partes quanto a nacionalidade ou domicílio, ou à localização de seu objeto, tem liames com mais de um sistema jurídico.

No que se refere ao foro de eleição do contato de franquia internacional, estabelece a lei que as partes deverão constituir e manter representante legal ou procurador devidamente qualificado e domiciliado no país do foro definido, com poderes para representá-las administrativa e judicialmente, inclusive para receber citações.

Circular de Oferta de Franquia

Em relação à COF, algumas mudanças foram implementadas pela lei no intuito de se prover ainda mais informações para o candidato a franqueado.

- Informações sobre empresas ligadas: já havia obrigação de mencionar quais são as empresas ligadas ao franqueador, ou ao direito da marca franqueada; a novidade fica por conta da obrigação de inserir o número do CNPJ dessas empresas.

- Relação das ações judiciais em curso que tenham por objeto o sistema de franquia: já havia a obrigação de listar na COF todas as ações iniciadas nos últimos 12 meses; a obrigação fica mantida, mas o prazo passa de 12 para 24 meses.

- Limite territorial: fica mantida a obrigação de apresentar na COF as delimitações territoriais de atuação do franqueado, contudo, agora deve-se expor ainda as regras de concorrência territorial entre os franqueados e lojas próprias. Em resumo, não basta a informação específica para um franqueado, mas a política como um todo de concorrência, no que sugerimos inserir o comércio eletrônico, vendas a distância em geral etc.

- Contrapartidas aos franqueados: além do que já se obrigava a divulgar quanto aos serviços oferecidos pelo franqueador ao franqueado, e lei inseriu três elementos novos a serem inseridos na COF: (i) indicar como se dará a incorporação de inovações tecnológicas às franquias; (ii) no que tange ao treinamento ao franqueado e aos seus funcionários, especificar duração, conteúdo e custos do mesmo; e (iii) no que se refere a lay-out das instalações do franqueado, a indicação do arranjo físico de equipamentos e instrumentos, memorial descritivo, composição e croqui.

- Informações sobre a situação da marca: além de indicar as informações genéricas sobre a marca e sua titularidade, a lei determina que na COF tais informações deverão incluir a caracterização completa, com o número do registro ou do pedido protocolizado, com a classe e subclasse, nos órgãos competentes.

- Situação do franqueado após a expiração do contrato: além de tratar de non compete, a lei determina que a COF deverá indicar a situação do franqueado também em relação a know-how da tecnologia de produto, de processo ou de gestão, informações confidenciais e segredos de indústria, comércio, finanças e negócios a que venha a ter acesso em função da franquia.

Além dos pontos acima, onde não há exatamente novidades, mas acréscimos em informações que antes já deviam constar na COF, a nova lei passou a incluir os itens abaixo, esses sim, inéditos até aqui:

- Indicação da existência ou não de regras de transferência ou sucessão e, caso positivo, quais são elas.

- Indicação das situações em que são aplicadas penalidades, multas ou indenizações e dos respectivos valores, estabelecidos no contrato de franquia.

- Informações sobre a existência de cotas mínimas de compra pelo franqueado junto ao franqueador, ou a terceiros por este designados, e sobre a possibilidade e as condições para a recusa dos produtos ou serviços exigidos pelo franqueador.

- Indicação de existência de conselho ou associação de franqueados, com as atribuições, os poderes e os mecanismos de representação perante o franqueador, e detalhamento das competências para gestão e fiscalização da aplicação dos recursos de fundos existentes.

- Indicação das regras de limitação à concorrência entre o franqueador e os franqueados, e entre os franqueados, durante a vigência do contrato de franquia, e detalhamento da abrangência territorial, do prazo de vigência da restrição e das penalidades em caso de descumprimento.

- Especificação precisa do prazo contratual e das condições de renovação, se houver.

Esse breve apanhado das alterações serve de alerta para que nos próximos 90 dias os franqueadores adaptem seus documentos de franquia, bem como seus procedimentos, assim como, serve de informação para os candidatos a franqueados quanto ao que podem obter quando da contratação do sistema de franchising.

Os contratos em vigor, naturalmente, não são impactados pela nova lei no que depender de expressa previsão contratual.

Contudo, adaptações procedimentais que sejam realizadas por conta das novas regras – notadamente informações quanto a custo de cursos, relação de fornecedores, condições de fornecimento, esclarecimentos quanto a multas vigentes etc. – devem ser divulgadas para toda a rede de franqueados.

Mudança na tributação de incorporações imobiliárias

A Lei 13.970 de 26/12/2019 incluiu o artigo 11-A na Lei 10.931/2004, que trata do patrimônio de afetação e do regime especial de tributação (RET) que lhe é próprio. O dispositivo prevê que a alíquota especial do RET (hoje em 4%) podem ser aplicadas para todas as unidades do empreendimento, independentemente da data em que forem comercializadas.

É uma mudança importante, pois pela redação anterior, o fisco entendia que a alíquota especial se aplicava tão somente para as unidades comercializadas durante a obra. Para a RFB, somente existia incorporação para a venda de bens ainda inacabados. A venda posterior à conclusão da obra, segundo o fisco, ocorria quando não mais existia a incorporação, daí inaplicável a alíquota diferenciada.

Com a alteração acima, o legislador deixa claro que o regime especial se aplica a todas as unidades oriundas da incorporação, e não somente àquelas comercializadas durante a incorporação. O que, de resto, parece óbvio. Mas diante dos posicionamentos contrários da RFB, a qual, por vezes, busca legislar através de Soluções de Consulta e Instruções Normativas, foi preciso um esclarecimento do legislador.

Evento discute redução de inadimplência

Foi realizado hoje, no Espaço de Eventos do Grupo Múltipla, o primeiro evento do Ciclo de Encontros Café com Gestão, para conversar e debater sobre a Redução de inadimplência: como otimizar a cobrança e recuperar seus créditos. O evento contou com um café da manhã para os participantes e depois uma palestra da Dra. Andréa Salles, sócia da MSA Advogados.

Com duas horas de troca de ideias entre a Dra. Andréa e os participantes do evento, foi conversado sobre os procedimentos que devem ser feitos dentro da própria empresa para monitorar casos possíveis de inadimplências, cuidados que devem ser tomados, avisos aos devedores e todo tipo de ação antes de qualquer entrada de processo na Justiça.

Ela ainda alertou que, quando se decide ir à Justiça atrás de recebimento, há riscos de morosidade, de interpretação do julgador e custos que devem ser avaliados se vale a pena ou não a cobrança judicial. Isso, é claro, dependerá dos documentos que se tem, do valor e das documentações feitas até o momento por parte da empresa.

Foi mostrado ainda um quadro demonstrativo que mostra que o êxito no protesto é de cerca de 70% e que os das ações judiciais são de 15%. Dra. Andréa ponderou que são números estimados e podem não traduzir fielmente a realidade.

Com exemplos de prática e orientação da MSA Advogados junto aos seus clientes, a Dra. Andréa ilustrou diversas situações que ajudaram o entendimento de todos. Além disso, vários participantes fizeram questionamentos ilustrando com casos ocorridos dentro das suas empresas. Todos os casos foram comentados e orientados pela palestrante que após o término do evento, ficou conversando com alguns dos participantes, tirando dúvidas e trocando ideias de procedimentos.

Disponibilizamos a apresentação utilizada durante o encontro. Você pode ver, rever ou baixar!

Sobre o Ciclo de Encontros Café com Gestão

A Múltipla Consultoria e a MSA Advogados estão promovendo o Ciclo de Encontros Café com Gestão para conversar e orientar seus clientes e parceiros sobre temas que impactam na gestão das empresas.

Os encontros serão mensais, sempre sobre temas de interesse para os gestores das instituições, abordando aspectos jurídicos, financeiros, tributários ou contábeis.

O próximo encontro será na segunda quinzena de janeiro e tratará sobre gestão financeira e a importância de se ter bons indicadores. Em breve, noticiaremos a data do evento e abriremos para as inscrições.

Acompanhe aqui algumas fotos do evento!

[rev_slider cafecomgestao]

Cobrança de inadimplentes não precisa começar depois do vencimento

Quando o débito vai para o jurídico, a coisa complica para o devedor… Será?

A inadimplência é um problema para quase todas as empresas, e com a crise atravessada pelo país há alguns anos, a situação se agravou. A maioria, contudo, trata do problema depois do título vencido e não pago.

Inadimplência se assemelha com a nossa saúde: o tratamento mais efetivo é o que começa antes da doença, na prevenção. Muitos sabem disso, e pensam que a aplicação dessa regra se reflete no cuidado quando da concessão do crédito. Claro, esse ponto não pode ser negligenciado. Mas outros igualmente importantes ficam esquecidos ao longo do processo.

E aqui, estamos nos referindo à formalização da operação comercial, à documentação do crédito, à preocupação com o aceite formal nas duplicatas – mais do que a simples assinatura do canhoto da nota fiscal, ele evita a obrigação do protesto, reduzindo custos –, dentre outros procedimentos que aumentam a efetividade e a celeridade da cobrança.

Quando o débito vai para o jurídico, já está tarde para promover todos esses atos. Um jurídico eficaz age de forma preventiva, desde, é claro, que encontre espaço e acolhida para isso junto ao empresário, ao departamento operacional, financeiro e/ou de crédito.

Esses e outros temas serão abordados em palestra a ser ministrada no dia 12 de dezembro, pela Dra. Andrea Salles da MSA Advogados, advogada especializada no assunto, mestre, doutora e pós-doutoranda em direito, na sala de eventos do Grupo Múltipla, situada na Av. Rio Branco, n° 37, 14° andar, no Centro do Rio de Janeiro.

As inscrições estão esgotadas, mas será possível acessar a cobertura do evento, vídeos e os slides da palestra no site da MSA Advogados (www.msaonline.adv.br), e nas redes sociais do escritório. Estarão disponíveis logo após o evento, não deixe de conferir.

A lavadeira de Waterloo

“Era uma lavadeira que se viu, de repente, no meio de uma baderna horrorosa. Tiro e bordoada em quantidade. A lavadeira veio espiar a briga. Lá adiante, numa colina, viu um baixinho olhando por um binóculo. Ali estava Napoleão e ali estava Waterloo. Mas a santa mulher ignorou um e outro; e veio para dentro ensaboar a sua roupa suja.”

Nelson Rodrigues

Em geral, o ser humano busca certezas: quer saber se existe vida após a morte; de onde viemos, para onde vamos; se vai ficar pobre ou rico no fim da vida; se o filho vai encontrar uma boa esposa; se a mãe vai desenvolver o Alzheimer que vitimou um tio distante, e por aí vai.

Essa aversão a incertezas, claro, continua dentro do escritório: vale a pena investir na troca de sistema? Compro Tesouro Direto, troco de carro, ou invisto em marketing? Compro o estoque agora ou espero o dólar vai ciar? Em qual inovação está trabalhando o concorrente?

Tudo o que não for o presente ou o passado, é incerteza. Daí que de pouco adianta se preocupar com as incertezas erradas.

Na verdade, pouco adianta se preocupar com qualquer incerteza. Embora seja comum, é estranho gastar energia e tempo imaginando como estarei aos 90 anos de idade (ou mesmo depois de morto), se tenho incertezas mais prementes me mordendo os calcanhares: não sei se o almoço vai causar uma catástrofe digestiva e me impedir de estar na reunião das 17h, ou se o funcionário contratado ontem vai durar, pelo menos, até o fim do prazo do imposto de renda.

É o caso da lavadeira de Waterloo: Napoleão morrendo na frente dela, com todos os efeitos daí decorrentes para a França da época (imagine o que um investidor mais atento faria com essa informação privilegiada), sem contar, é claro, o momento histórico, e ela preocupada sabe-se lá com o quê.

Os investimentos, nossas ações, as práticas de liderança, e todo o esforço gasto na gestão do negócio não seguem uma regra de linearidade.

A equação linear descreve uma realidade na qual o futuro é bem definido. Por exemplo:

Y = 3X

Se X é igual a 2, Y será igual a 6. Se X for igual a 3, Y é igual 9. Em resumo, a cada grau que subo de X, subo três graus de Y.

A regra nos negócios, contudo, não é essa; salvo os investimentos livres de risco, como um CDB, onde para cada 100k investido sei que terei aproximadamente 4k ao final do ano a mais na conta.

Na empresa investimos, trabalhamos, e o resultado aparece em uma escala diferente. Os 100k investidos em treinamento podem redundar em zero de retorno, ou em um acréscimo de 10% no resultado. Na maioria das vezes, nem mesmo se consegue medir o retorno diretamente.

No CDB meço o retorno apenas observando a realidade, afinal, basta olhar o saldo no extrato e saber qual foi o rendimento. Os investimentos empresariais são medidos não pela observação da realidade, mas por uma função da realidade. Em termos matemáticos, seria

Y = f(X)

Onde X é a realidade, e Y o resultado que consigo enxergar.

Voltando ao exemplo do treinamento: quem garante que os 100k investidos em treinamento são os responsáveis pela redução em 30% nas despesas decorrentes de devolução de mercadorias? Pode ser que essa redução tenha ocorrido pela troca do gerente, pela criação de novos processos operacionais, ou pela criação de um departamento de auditoria interna.

E como se não bastassem os complicadores, a incerteza quanto ao resultado pode estar até mesmo dentro do próprio investimento: a redução dos erros da equipe decorreu do treinamento em processos de entrega, ou do treinamento no funcionamento do sistema de gestão de estoques?

Como disse, temos uma ideia do resultado: claro que o investimento em treinamento reduz os erros, e reduzindo erros tenho menos despesas, e tendo menos despesas tenho mais lucro. Mas a relação direta e precisa, jamais vou ter.

Então faz como, não investe? Não treina?

Ora, quem pensa em não investir por tal motivo, volta a ser prisioneiro da incerteza. Esse é o ponto aqui: não dá para ser preciso, inexiste linearidade nos processos empresariais.

Aprender isso é essencial para não ter desespero e conseguir fazer um planejamento.

O moral da história está então em trocar a predição pela preparação.

O planejamento não é para prever o futuro, mas visando a preparação para as oportunidades que se vão apresentar, e por ora são desconhecidas.

É o Cisne Negro do Nassim Taleb, eventos improváveis e imprevisíveis, uma cauda estatística, que ao se manifestarem possuem a capacidade de causar impacto significativo.

Cisnes Negros podem ser bons (impacto positivo) ou ruins (impacto negativo). Como são imprevisíveis, não se pode planejar as ações necessárias para absorver seus impactos. No entanto, é possível estar preparado para qualquer que seja o impacto: é o treinamento, o marketing, a gestão, e todas as ações demandadas na empresa cujo resultado não se sabe ao certo qual será.

A lavadeira de Waterloo não estava preparada para o Cisne Negro que lhe bateu à porta, sequer notou a sua existência.

O concorrente pode destruir o modelo tradicional de seu negócio? No lugar de perder tempo se preocupando com a resposta, por que não preparar a empresa para fazer mais do que já faz hoje, e mais do que qualquer concorrente criativo pode fazer? É uma atitude útil e divorciada da resposta à pergunta inicial: ganha-se sempre! A melhora no produto e no serviço mantém clientes e traz novos, independentemente de externalidades e concorrentes.

O governo vai inventar mais uma obrigação (regulatória, tributária, trabalhista etc.) qualquer para complicar a vida do empresário? De novo, no lugar de reclamar, melhor aproveitar a oportunidade para melhorar processos, investir em sistemas e automação. Vindo ou não a nova obrigação, a melhoria operacional incrementa o serviço, reduz custos, e turbina resultados.

O foco então muda da preocupação com o futuro, para a preparação para qualquer que seja o futuro.

Escala e risco: poodle ou lobo, eis a questão – parte II

Na última newsletter falamos sobre escala e risco, e o dilema entre ser anão ou gigante. Vimos que na atividade escalável os melhores comem o bolo todo, pois para eles é fácil atender toda a demanda, enquanto na atividade não escalável sobra para todo mundo, embora a parte de cada um seja pequena.

Nessa linha, vimos que a maioria dos engenheiros ganha mais do que a maioria dos jogadores de futebol. Mas os jogadores mais bem remunerados ganham mais do que muitos engenheiros juntos.

A solução para aproveitar o melhor dos dois mundos é a atividade empresarial, onde (e aqui repito o texto da última News) tem o empreendedor a oportunidade de (i) arriscar alguns centavos em busca de dólares, sem comprometer o andamento do negócio, (ii) fazer o básico para garantir a sobrevivência, sem abdicar da escala para buscar crescimento e mercado, tudo, (iii) dosando esforço e retorno na medida correta.

Em resumo, até aqui falamos do que fazer, e agora vamos tratar de como fazer.

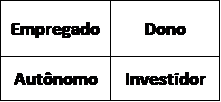

Começo fazendo referência ao quadrante da independência financeira do Robert Kiyosaki (“Independência Financeira: O guia para a sua libertação”, Alta Books, 2018), abaixo indicado:

Segundo ensina o autor, a independência financeira significa que os seus ativos geram todo o fluxo de caixa que você precisa para sobreviver. Ele ainda revê o conceito de ativo e passivo: para ele, ativo é o que gera caixa, e passivo o que come caixa. Nesse sentido, um automóvel é um passivo, não um ativo, pois deprecia e requer manutenção, demandando caixa. Dinheiro rendendo no banco é ativo. Uma barra de ouro pode ser passivo ou ativo, depende do preço que você pagou na barra, e do preço pelo qual você vai vendê-la.

Nesse sentido, só há independência financeira do lado direito do quadrante. Isso porque somente o dono e o investidor possuem ativos gerando caixa. Mas na maioria das vezes, para chegar ao lado direito do quadrante é preciso passar pelo esquerdo. É o que ocorre, por exemplo, quando um empregado se aposenta: o ativo gerado pelos recolhimentos previdenciários vai gerar uma renda futura (aqui excluo a previdência pública, onde há apenas transferência de renda de uns para outros, sem capitalização), ele viverá como investidor.

Na maioria das empresas pequenas e médias, o dono acha que está no lado direito do quadrante, mas na verdade, está no esquerdo. “Dono” no conceito acima é aquele que sai da empresa por um ano, e quando retorna a encontra maior do que estava. Ou seja, ele tem, de fato, uma máquina onde se coloca burro de um lado e sai salsicha do outro.

Se você não pode tirar férias, ou se a empresa só funciona bem com a sua presença, você é uma mistura de dono com autônomo, estando mais do lado esquerdo do que do direito do quadrante. Eu sei, vendo sob esse aspecto, estar do lado direito não é fácil.

Mas não fique triste, é mesmo esse o caminho da independência financeira. Estar do lado direito envolve escala e risco: é preciso um ativo considerável para gerar o caixa necessário para todas as despesas, e quanto maior o rendimento, maior o risco. A dose entre escala e risco está na essência dessa equação.

Daí que o caminho mais seguro, senão o único possível àqueles que não são herdeiros nem ganharam na loteria, é pelejar no lado esquerdo do quadrante: seja um empregado fazendo poupança e investimentos ao longo da vida, ou mesmo se tornando sócio da empresa, seja um autônomo contratando auxiliares, criando processos, reinvestindo parte dos lucros, buscando investidores, dentre outras ações até criar sua máquina de salsicha.

Esse dono então vai passar por quatro fases: operacional (quando ele mete a mão na massa em quase tudo), gerencial (quando multiplica seu talento, fazendo outros produzirem como ele), estratégico (aqui já aplicando visão de longo prazo, definindo rumos, focado no “big Picture”), e investidor (apenas investindo em troca de dividendos).

Muito importante: essas fases não são sequenciais, ao contrário – na maioria dos casos são simultâneas. O dono, durante um único dia, ora veste o chapéu operacional, ora veste o chapéu gerencial ou o chapéu investidor, enfim, faz de tudo um pouco. A simples percepção de qual chapéu se está vestindo já é um avanço para a maioria dos negócios, pois assim se pode definir prioridades e agendar as atividades segundo sua natureza.

Se o negócio é muito pequeno, quase 100% das atividades são operacionais. À medida que cresce, o estratégico e o gerencial vão aparecendo. O investimento se faz necessário em todas as etapas, em maior ou menor escala de acordo com a natureza da atividade.

Dentro dessa modulação de tarefas, deve o empreendedor manter as atividades pouco escaláveis como base, sem abdicar as escaláveis para alcançar o crescimento e se tornar gigante.

Outra reflexão relevante é usar o diagrama de Pareto, segundo o qual 80% das consequências advém de 20% das causas. Claro que os percentuais não precisam ser exatamente esses, mas a regra quase sempre dá certo: 80% do seu faturamento vem de 20% dos seus clientes. Então, foca o seu tempo nesses 20% e treina a equipe para atender os 80% restantes. O mesmo se dá em relação aos problemas: vale sempre procurar os 20% de causas que podem resolver quase todos os seus problemas. É o famoso “foca no que é importante”, mas agora com método para encontrar o que é importante.

Com o Pareto a relação “esforço/investimento x retorno” fica mais eficiente, reduzindo risco, e fomentando escala.

Resumindo então o como fazer: consciência de estar no lado esquerdo do quadrante, tendo como foco chegar no direito; assumir o lado autônomo/dono (ou empregado), visualizando com nitidez as fases operacional, gerencial, estratégica e investidora; vestir todos os chapéus sabendo quando usar um e outro; aplicar Pareto em todas as atividades para otimizar escala e risco; manter uma base mas arriscar centavos para obter dólares, nunca o contrário.

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: