Tributação de rendimentos no exterior, Offshore e fundos fechados: segue a derrama…

Aumentar tributo virou a norma. “Medidas para aumentar a arrecadação” significam, na verdade, medidas para aumentar tributos.

A mais recente foi a Lei n° 14.754 de 12.12.2023, que tributa rendimentos do exterior para pessoas físicas, fundos fechados, trusts, dentre outras medidas.

Rendimentos provenientes do exterior já eram tributados, mas seguiam a regra da tributação por regime de caixa da pessoa física: pagamento de IR somente quando os rendimentos fossem efetivamente recebidos.

A partir de agora serão tributados rendimentos futuros, meras expectativas, ganhos ainda inexistentes (até porque, um prejuízo pode reduzir a expectativa a zero): tudo pelo aumento de caixa, e a sonhada licença para matar… quer dizer, para gastar!

Lucros, dividendos e rendimentos de aplicações financeiras provenientes do exterior passam a ser tributados em 15%. Até então, tais rendimentos eram tributados na tabela progressiva, que vai de zero a 27,5% de acordo com o valor recebido.

Empresas no exterior (Offshore)

No caso de uma pessoa física residente no Brasil ser sócia de uma pessoa jurídica no exterior, são criados uma série de requisitos que, se cumpridos, obrigarão essa pessoa física a reconhecer como rendimento os resultados auferidos pela PJ Offshore, ainda que não os distribua. Ou seja, teremos pagamento de IRPF sem entrada de caixa.

E que requisitos são esses?

Pessoas físicas que sejam controladoras de empresas no exterior, as quais estejam localizadas em países com tributação favorecida, ou que não tenham ao menos 60% de renda operacional (renda proveniente de atividade econômica, e não de aluguéis, royalties ou equivalência patrimonial), deverão tributar a sua quota parte no lucro auferido no exterior independentemente de distribuição, reconhecendo o rendimento sempre no dia 31 de dezembro.

Para definir o conceito de “controle”, estabelece a lei um parâmetro objetivo que é a pessoa física possuir mais de 50% do capital, seja individualmente, seja em conjunto com pessoas vinculadas, assim consideradas aquelas ligadas por parentesco até terceiro grau, por força de casamento, ou por relação societária.

Em resumo, mesmo a Offshore não distribuindo resultados, os lucros registrados na empresa deverão ser reconhecidos como rendimento da pessoa física no Brasil, e tributados quando da entrega da Declaração de IRPF. Havendo perdas, elas podem ser compensadas com resultados futuros.

Essa regra vale para os lucros auferidos de 1 de janeiro de 2024 em diante; os lucros auferidos até 31 de dezembro de 2023 permanecem com a regra antiga, qual seja, a tributação na distribuição.

Alternativamente, poderá a pessoa física controladora ignorar a pessoa jurídica, e declarar diretamente os bens da controlada, assim como os seus frutos. Essa é uma opção que, realizada uma vez, será aplicada por todo o tempo que o ativo for mantido no patrimônio do contribuinte.

Aplicações financeiras

Variação cambial de depósitos em conta corrente no exterior continuam sem tributação, desde que não tenham rendimentos. Ou seja: depositou um valor em moeda estrangeira em uma conta sem rendimentos no exterior, quando for sacar no futuro, e trazer para o Brasil convertendo pelo câmbio da época, caso haja variação positiva, a mesma não será tributada. Essa regra já existia e foi mantida.

Por outro lado, rendimentos de aplicações financeiras no exterior serão tributados no período em que forem creditados, independentemente de resgate.

Havendo acordo para evitar bitributação entre o país no qual estão depositados os recursos e o Brasil, poderá o contribuinte deduzir o IR pago no país de origem.

Já as aplicações no Brasil em fundos fechados, aqueles que possuem um número limitado de quotistas e não estão abertos à participação de qualquer interessado, que antes não sofriam o “come-cotas”, passam a ser tributadas como os demais fundos de investimento, ou seja, sofrendo uma retenção de IR nos meses de maio e novembro de cada ano.

Atualização de ativos no exterior

A critério do contribuinte, bens mantidos no exterior poderão ser atualizados na declaração de 2024 para o seu valor de mercado (data base para 31.12.2023), inclusive participação em empresas, e nesse caso sofrerão uma tributação de 8% de IR.

O objetivo é permitir a atualização de ativos com o fim de reduzir eventual ganho de capital no futuro, em troca de se pagar desde já uma alíquota reduzida, aumentando arrecadação.

Não poderão ser objeto de atualização: bens ou direitos que não tiverem sido declarados na DIRPF relativa ao ano-calendário de 2022, entregue até o dia 31 de maio de 2023, ou adquiridos no decorrer do ano-calendário de 2023; bens ou direitos que tiverem sido alienados, baixados ou liquidados anteriormente à data da formalização da opção; moeda estrangeira em espécie, joias, pedras e metais preciosos, obras de arte, antiguidades de valor histórico ou arqueológico, animais de estimação ou esportivos e material genético de reprodução animal, sujeitos a registro em geral, ainda que em alienação fiduciária.

O imposto deverá ser pago até 31 de maio de 2024. A forma e prazo para opção serão objeto de regulamentação pela Receita Federal do Brasil.

MSA Advogados explica reforma tributária aprovada no Congresso

A PEC 45 de 2019, proposta de Reforma Tributária, passou pela Câmara e pelo Senado e já foi retificada pela Câmara dos Deputados, aprovando as modificações feitas pelos senadores, e deve ser promulgada em breve.

A premissa da PEC 45 de 2019 é de simplificação dos tributos, com a criação do IVA (Imposto sobre Valor Agregado) no sistema tributário, com a substituição dos 5 tributos sobre bens de consumo (IPI, PIS, Cofins, ICMS, ISS) por 3 tipos: o IBS (Imposto sobre Bens e Serviços), a CBS (Contribuições sobre Bens e Serviços) e o IS (Imposto Seletivo).

Assim, a promessa é de não incidência de tributos sobre a própria base, ou seja, não pagar imposto sobre imposto, o cálculo será somente me cima do valor original do produto, não tendo impostos cumulativos o que geraria aumento do valor para o consumidor final.

Outro ponto importante sobre a reforma é que suas primeiras modificações estão previstas para 2026, com um bom tempo para que as empresas comecem a se estruturar, sendo que modificações mais severasradicais estão previstas somente para 2029. Ou seja, nada é para o ano que vem e nem para o posterior.

MSA Advogados promoveu webinar sobre reforma

Pensando em esclarecer a todos sobre a reforma, é que a MSA Advogados, em parceria com a Múltipla Consultoria, promoveu no dia 7 de dezembro, o webinar Reforma Tributária: próximos passos. O evento foi conduzido por Marco Aurélio Medeiros, sócio da MSA Advogados responsável pela área tributarista.

Marco Medeiros falou sobre os principais impactos da reforma, os benefícios e armadilhas e esclareceu dúvidas dos participantes. Se você não participou do webinar e se interessa pelo tema, veja o vídeo abaixo e entenda como essas mudanças impactam em você e na sua empresa.

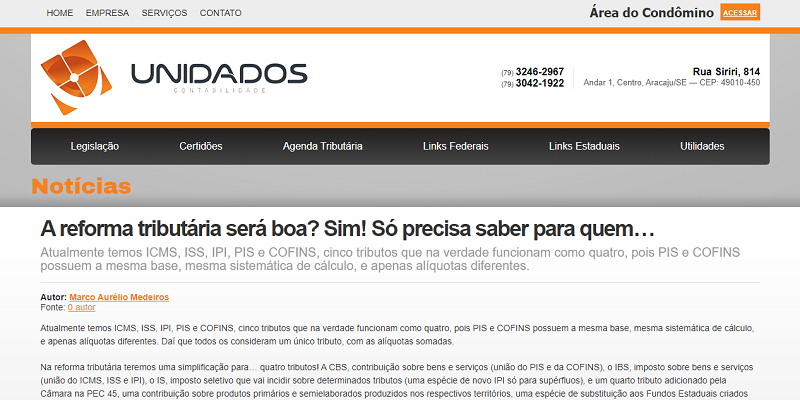

Unidados divulga artigo sobre reforma tributária

A Unidados Contabilidade divulgou artigo do sócio da MSA Advogados, Marco Aurélio Medeiros, sobre mudanças previstas com a reforma tibutária e que impactam empresas e consumidores. No artigo, o sócio da MSA esclarece as principais dificuldades de se mudar um sistema tributário de bens de consumo e o que ainda está pendente e deve ser esclarecido.

Para ver o artigo na integra, basta acessar o site da Unidados.

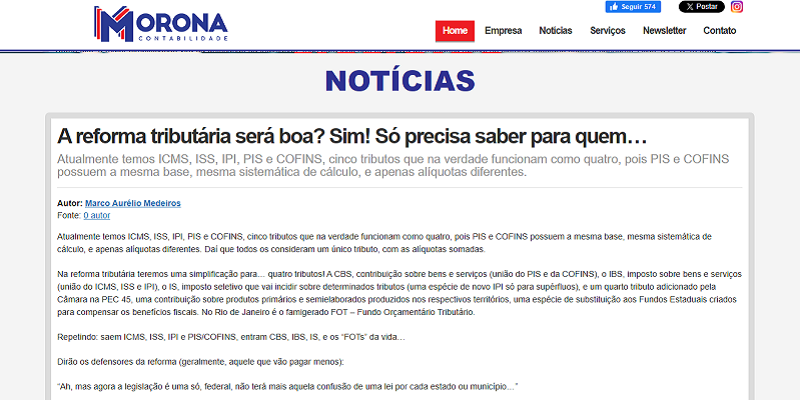

Morona Contabilidade replica artigo da MSA

Artigo de Marco Aurélio Medeiros, sócio da MSA Advogados, sobre reforma tributária do reproduzido pelo site da Morona Contabilidade. O blog da empresa replicou o conteúdo que aborda as dificuldades e as imprecisões da reforma, além de explicar o que será feito e quais os tributos que serão adotados a partir de 2026.

Para ver o artigo na íntegra, basta acessar o site da Morona Contabilidade.