Reforma do IR, parte 2: o projeto foi substituído

No primeiro artigo dessa série, analisamos o projeto de reforma do IR, o qual aumentava a carga tributária, além de trazer uma série de outros entraves e maldades. O projeto foi substituído, e apresentado pelo relator no dia 13 de julho. De modo que passamos a analisar agora o projeto substituto, o qual pode ser baixado nesse link.

Algumas distorções foram corrigidas no substituto: holdings patrimoniais voltaram a ser tributadas no lucro presumido, não há tributação na distribuição de dividendos entre empresas do mesmo grupo, a redução da alíquota do IRPF passou de 5% para 12,5%, dentre outros pontos.

Por outro lado, a alíquota da tributação de dividendos se manteve em 20%, o limite de renda para utilização do desconto simplificado na declaração de ajuste continua em R$40mil/ano, JCP deixara de ser dedutíveis, assim como o PAT.

No primeiro projeto, colocaram o bode na sala. No substituto, deram um banho no bode; já melhorou, ficamos mais aliviados, mas o bode ainda está lá…

Tributação da pessoa física

Aqui, nada alterou em relação ao projeto: a faixa de isenção subiu para R$ 2.500,00/mês (como exposto no artigo anterior, essas pessoas não pagavam nada), e para renda superior a R$ 40 mil/ano não será possível utilizar o desconto simplificado de 20% da renda. Isso é aumento de carga tributária.

No primeiro artigo mostramos que essa alteração ia aumentar a arrecadação (e não diminuir) em pelo menos R$ 5 bi. A Receita Federal do Brasil (RFB) reconheceu que a previsão é de aumento de R$ 8 bi.

Ou seja, até o bom mocismo do projeto (o suposto aumento da isenção) vai gerar rendimentos para o fisco.

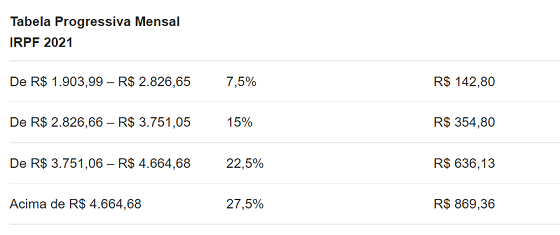

Em todo caso, a tabela progressiva hoje é a seguinte:

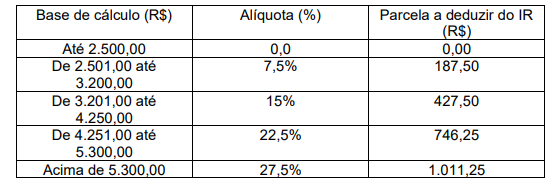

E passará, em sendo o projeto aprovado, a ser a seguinte:

Distribuição de lucros e dividendos

O projeto prevê que a partir de 01/01/2022, lucros e dividendos pagos ou creditados pelas pessoas jurídicas deverão ser tributados em 20%. Aqui o primeiro absurdo: não serão tributados os lucros e dividendos gerados a partir de 01/01/2022, mas os pagos.

Se o próprio legislador admite que tal tributação é compensada com a redução da tributação da PJ, como fazer com os lucros acumulados até 31/12/2021, e pagos após 01/01/2022? Afinal, foram tributados por alíquotas majoradas na PJ, e depois, quando pagos aos sócios, serão novamente tributados em 20%.

Quando se começou a isentar a distribuição de lucros, a regra era: lucros gerados a partir de 1996. Por que na hora de voltar a cobrar, mudamos a regra, e passamos a tributar lucros pagos (e não gerados) a partir da data de corte?

A discussão judicial será certa, e por vários motivos.

Primeiro, as empresas, para se defender, vão distribuir todo o lucro acumulado até 31/12/2021, ainda que não os tenha em caixa para pagar: o valor vai sair do patrimônio líquido e ser transferido para o passivo, se tornando dívida para com o sócio. Assim, a partir de 01/01/2022, no lugar de distribuir lucros, a PJ vai pagar a dívida acumulada com o sócio. Já a RFB, que sempre interpreta de forma enviesada a legislação, entenderá (i) ser um planejamento tributário abusivo (como, aliás, sob a sua ótica são todos), e (ii) interpretará a expressão “pagos” no texto da lei como sendo não somente a distribuição em si, mas o ato de entregar o dinheiro ao sócio.

E será judicializado ainda o próprio texto legal, posto que descumpre o princípio da anterioridade previsto no artigo 150 da Constituição Federal, segundo o qual, é vedada a cobrança de tributos no mesmo exercício da lei que o instituiu. Isso porque, a despeito de eventual pagamento (e tributação) em data posterior, o lucro gerado até 31.12.2021 será tributado por uma lei promulgada em 2021.

Seguimos com outros pontos da lei.

Se o sócio residir em país com tributação favorecida (paraíso fiscal), a alíquota sobe para 30%.

Em caso de distribuição de lucros inexistentes na contabilidade, ou no caso de distribuição disfarçada de lucros, de igual sorte a alíquota sobe para 30%.

Isenção para sócios de ME ou EPP

A distribuição de lucros para sócios de ME ou EPP ficam isentas até o limite mensal de R$ 20 mil. Esse é o limite por CPF: ou seja, se um sócio participar de mais de um ME/EPP, o limite será esse, independentemente de quantas fontes de renda ele tiver.

Contudo, o projeto traz uma regra inusitada: se os beneficiários de uma mesma ME/EPP foram cônjuges, companheiros ou parentes até o terceiro grau, esse limite será global para essas pessoas. Em resumo, irmãos, casais, tios e sobrinhos, pais e filhos, não podem mais ser sócios uns dos outros, sob pena de verem reduzidos o limite de isenção.

Regra esdrúxula, certamente incluída no projeto pela RFB, a qual se assemelha a um cônjuge ciumento: passa 24h do dia (inclusive dormindo) esperando e procurando uma traição, a ponto de transformar a vida do outro e a sua própria em um inferno.

A padaria “Dois Irmãos” não mais vai existir. O que um cunhado não conseguiu, a RFB vai conseguir, que é separar os irmãos…

Caça às bruxas

Seguindo na busca pelo sonegador, e complicando da vida de todos indistintamente, alguns pontos do projeto tentam fechar as portas a possíveis planejamentos tributários.

Redução de capital, quando o mesmo foi integralizado com capitalização de lucros, será tributada como se dividendo fosse: isso, independentemente de a integralização ser anterior a 01/01/2022. O projeto não faz ressalva nesse sentido, a RFB vai levar ao pé da letra, e será mais um ponto de discussão judicial futura.

Na redução de capital, ou no pagamento de lucros com bens, será obrigatória a avaliação do bem a mercado, tributando-se a diferença tanto na PJ que paga, quando no sócio que recebe.

Claro que, se a diferença for a menor, essa despesa não poderá ser usada para deduzir o IR a pagar no mês: com o fisco (brasileiro) é comum regras que só valem em um sentido.

São acrescentados dispositivos ao artigo 60 do Decreto-Lei n° 1.598/77 que tratam da distribuição disfarçada de lucros. Esse artigo perdeu importância depois de 1996, e agora ressuscita com força total.

Venda de bens entre a PJ e seus sócios, empréstimos, pagamento de despesas, enfim, passará a RFB a buscar distribuição disfarçada de lucros em todas as fiscalizações que efetuar.

Tributação da Pessoa Jurídica

A alíquota do IRPJ fica reduzida de 15% para 5% em 2022, e para 2,5% em 2023. A alíquota adicional do IRPF de 10%, aplicável em lucros apurados acima de R$ 60 mil/trimestre, continua em vigor.

A dedutibilidade dos juros sobre capital próprio (JCP) para empresas tributadas pelo lucro real deixa de existir.

Deixa de existir o lucro real anual; agora todas as empresas tributadas sob esse regime, deverão utilizar a modalidade trimestral. Por outro lado, a trava de 30% do lucro para aproveitamento de prejuízos fiscais deixa de ser aplicada nos três trimestres seguintes à apuração de eventual prejuízo.

O projeto anterior obrigava as empresas imobiliárias, que alugavam, compravam e vendiam imóveis próprios à tributação no lucro real; o substitutivo acabou com isso. Tal obrigação iria inviabilizar as holdings imobiliárias.

Foi criado prazo de 240 meses para dedutibilidade de ativos intangíveis, o que aumenta a tributação, na medida que limita o aproveitamento de despesas.

O projeto veda a dedutibilidade de pagamento a funcionários em ações da própria empresa (stock options).

Atualização de bens móveis

Nos 4 primeiros meses de 2022, poderá o contribuinte pessoa física atualizar o valor dos seus bens imóveis adquiridos até 31 de dezembro de 2020. Sobre a atualização, deverá pagar IR na alíquota de 4%.

Com isso, fica o valor atualização na Declaração de IRPF, e em caso de venda futura, não se sujeita ao IR sobre ganho de capital cujas alíquotas variam de 15% a 22%.

Reforma do IR: arapuca fantasiada de bom mocismo – I

Sob a desculpa de aumentar o limite de isenção do Imposto de Renda da pessoa física, o Governo Federal enviou o seu projeto de lei ao Congresso (quem quiser ler o projeto, basta clicar aqui). O resultado, é o aumento da carga tributária na veia, para usar um dos aforismos comuns do ministro Paulo Guedes. E o pior: mudando pouco, quase nada, para aqueles que seriam os supostos beneficiados.

Fizemos um levantamento com base nos próprios relatórios de arrecadação da Receita Federal do Brasil (RFB), e fica fácil de perceber que o resultado é o aumento da arrecadação, sem eufemismos.

Além disso, diversas alterações foram propostas que, em se confirmando, vão demandar uma profunda reavaliação das empresas em sua forma de operar e pagar tributo: dividendos serão tributados, holdings patrimoniais serão inviabilizadas, manter sociedades no exterior vai implicar em maior tributação e pagamento por regime de caixa na pessoa física, dentre outras maldades.

Isenção de IR = Arrecadação maior (?)

O bom mocismo da proposta é a elevação da faixa de isenção do IR da pessoa física de R$ 1.903,99 para R$ 2.500,00.

Ocorre que nessa faixa, hoje, ninguém paga imposto.

Isso porque na declaração de ajuste existe um desconto simplificado mínimo de 20%, o qual, aplicado sobre os R$ 2,5 mil, fazem a renda tributável cair para R$ 2 mil, quase no limite de isenção, gerando um IR a pagar ínfimo (R$ 7,20 ao mês, ou 0,29% da renda).

E para compensar a isenção, o projeto extingue o desconto simplificado de 20% na declaração de ajuste para rendimentos anuais acima de R$40mil. Apenas relembrando: os contribuintes, ao fazerem a declaração do IRPF, podem optar pelo desconto simplificado, ou pelas deduções legalmente permitidas pela legislação. Como são pouquíssimas as hipóteses de dedução, a maioria dos contribuintes (segundo relatório da própria RFB) opta pelo modelo simplificado.

Resumo: o IRPF vai aumentar, no mínimo, em 20% para quem ganha acima de de R$ 40 mil ano (R$ 3,33 mil ao mês).

Em síntese: para quem ganha até 2,5k, nada muda; para quem ganha entre 2,5k e 3,33k, há um benefício; e para todos os demais que ganham acima de 3,3k, haverá aumento de tributo.

Dados extraídos dos relatórios da RFB demonstram que haverá aumento na arrecadação, e que para essa isenção, sequer se fazia necessária a tributação de lucros e dividendos.

O último relatório da RFB sobre declarações de ajuste entregues disponível para consulta é o de 2018.

O resumo das declarações entregues, é o seguinte:

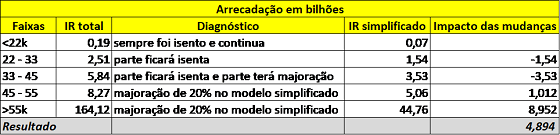

Como se pode ver, o relatório divide em 5 faixas de renda. A faixa isenta com o projeto vai até R$ 30 mil ano, o que pega toda a primeira faixa acima, e uma parte da segunda. Gente que já não paga tributo hoje.

E a faixa acima de R$ 40 mil/ano, os que deixarão de ter o desconto simplificado, pega parte da 3ª faixa e todas as demais.

Simplificando a análise daqueles números, pegando o imposto devido de cada faixa, e adequando-as ao novo projeto, o resultado é o seguinte:

Observações: (i) o relatório da RFB traz relatórios separando as declarações completas e simplificadas, por isso foi possível criar uma coluna somente de IR pago por declarações simplificadas; (ii) embora nas 2ª e 3ª faixas tenha apenas parte dos declarantes com isenção, no nosso cálculo consideramos todos eles, o que demonstra ser o aumento na arrecadação até maior do que o calculado acima.

Ou seja, o bom mocismo de aumento do limite de isenção, conjugado com a extinção do desconto simplificado, geraria, em 2018, um aumento de arrecadação de quase R$ 5 bilhões.

E ainda nem começamos a falar de tributação de dividendos.

Tributação de dividendos

A tributação de dividendos foi inserida no mesmo projeto de reforma do IR. Quer-se tributar os lucros e dividendos em 20%, e desonerar as empresas em 5%.

Já escrevemos em diversas oportunidades sobre esse tema e, de modo geral, ele é mal colocado na mídia e pelo próprio governo.

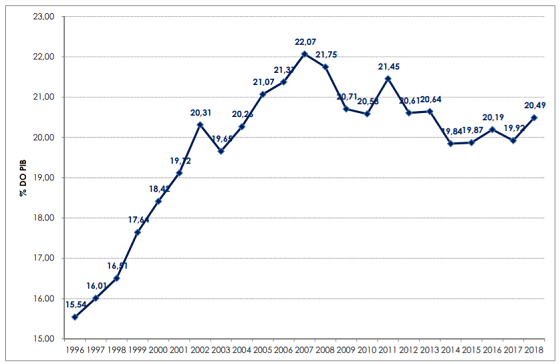

Em 1996, quando se institui a isenção dos dividendos, o objetivo não foi criar uma benesse para investidores e empresários, mas concentrar a tributação na PJ, facilitando a fiscalização, e aumentando a arrecadação.

E parece ter dado certo. O gráfico abaixo mostra a evolução da arrecadação em comparação com o PIB do país de 1996. A fonte, é a própria RFB:

Como vimos na tabela de dados extraídos do IRPF 2018 no tópico anterior, os contribuintes em geral tiveram R$ 957 bilhões de rendimentos isentos, excluídos aí as heranças e doações.

Além de lucros e dividendos, podem ser rendimentos isentos os ganhos de capital na venda de bens de valor até R$ 35 mil/mês (R$ 20 mil para ações na bolsa), alienação do único imóvel, dentre poucos outros casos. De maneira que a imensa maioria dos rendimentos isentos ali indicados, é recebimento de dividendos.

Fazendo a conta, 20% desses R$ 957 bilhões equivale a R$ 191 bilhões de arrecadação.

Ah, mas vai reduzir em 5% a alíquota das empresas: hoje (IRPJ + CSLL) é 34%, passará para 29%, uma redução de 14,71% na tributação da PJ.

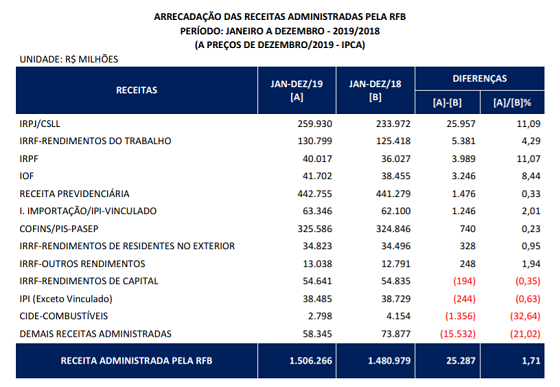

Vejamos então quanto se arrecadou de IRPJ, segundo o mesmo relatório da RFB:

Ou seja, R$ 260 bilhões arrecadados com IRPJ/CSLL. Assim, uma redução de 14,71% (os tais 5% reduzidos na alíquota do IR) significa perder aproximadamente R$ 38 bilhões.

Excelente negócio: perde R$ 38 bi com a redução do IRPJ e ganha R$ 191 bi com a tributação de dividendos. Como dissemos, é o Estado cravando mais fundo os caninos na jugular do cidadão. Afinal, é preciso bancar a ineficiência do gigantismo estatal, e as sinecuras do serviço público.

No próximo artigo trataremos de outros aspectos da reforma, seus impactos no dia a dia das empresas, os planejamentos tributários que virão, as dificuldades para as holdings, e os defuntos ressuscitados: distribuição disfarçada de lucros, dupla autuação (na PJ e na PF por presunção da distribuição do valor autuado), dentre outros fantasmas que estavam exorcizados há 30 anos, e voltarão para assombrar o contribuinte.

Tributação de lucros e dividendos: agora vai?

Infelizmente, parece que agora vai…

Feliz 2021!

A boca do Estado só aumenta: os penduricalhos fura-teto nos salários da aristocracia precisam ser quitados, a adega do STF com vinhos premiados tem que ser reposta, as lagostas na geladeira idem, aposentadorias, pensões, estatais deficitárias, ineficiências e todas as mazelas conhecidas… Alguém precisa pagar essa conta.

Por isso o ano já começa com más notícias em termos de tributos.

A reforma tributária é a meta do governo federal. Vende-se a ideia de simplificação de tributos e redução de custo.

A redução é mentira. A simplificação vai depender do que sair das Emendas Constitucionais e de seus regulamentos.

Não há qualquer redução de custo tributário no radar. O estado precisa arrecadar, muitas bocas para sustentar, não há como reduzir tributo sem reforma administrativa. E a tímida reforma administrativa na pauta não mexe com os funcionários públicos atuais: ou seja, daqui a uns 30 anos, se continuarem com o dever de casa (nada de contratar mais gente, criar estatais ou aumentar benefícios), talvez se consiga falar em reduzir tributo.

A tributação de dividendos (e distribuição de lucros) entrou definitivamente nos planos. Fala-se em reduzir alíquota do IRPJ para compensar. A troca é risível: reduzir a alíquota do IRPJ de 25% para 20%, e passa a tributar dividendo entre 15% e 20%.

Considerando que a CSLL é 9%, e que a base é a mesma, estaremos trocando uma tributação sobre o lucro hoje de 34%, por uma de 49% (somando a incidência na distribuição para o sócio/acionista).

Desde 1996, os lucros e dividendos creditados aos sócios de empresas no Brasil são isentos do pagamento de Imposto de Renda e de contribuições previdenciárias (INSS), por força do art. 10 da Lei 9.249/95. O intuito da lei – conforme descrito em sua exposição de motivos – foi concentrar a tributação na empresa. Com isso, simplifica-se a fiscalização.

E, de fato, em eras pretéritas existia uma tal “distribuição disfarçada de lucro”, que caiu em desuso. Com a distribuição de resultados tributada, muitas empresas assumiam as despesas dos sócios: empregados domésticos registrados no quadro de funcionários, veículos comprados em nome da empresa com os seus custos de manutenção idem, colégio lançado como treinamento, dentre outras inventividades. E o fisco, por sua vez, corria atrás dos artistas criativos identificando, a seu modo, o que podia e o que não podia ser pago pela empresa. Claro que, como é comum, o contribuinte abusa de um lado, e o fisco abusa (muito) do outro. Discussões intermináveis abarrotavam o então Conselho de Contribuintes (atual CARF) acerca do que se podia admitir como despesa da companhia, e o que não se podia.

Com a volta da tributação de dividendos, vamos ressuscitar todo esse contencioso.

Um dos supostos objetivos seria incentivar o investimento: com a tributação, teriam os investidores um motivo para, no lugar de retirar as riquezas produzidas, mantê-las no negócio. Outra balela.

Qualquer investidor, quando pensa em aplicar seu capital, faz a conta rentabilidade x risco: considerando o risco que é empreender no Brasil, o prêmio pago pelo investimento tem que superar com folga a tranquilidade de deixar o capital investido em títulos públicos ou outras aplicações de renda fixa – cujos juros hoje estão baixos, mas que tendem a subir já em 2021. Ao se tributar os lucros, o prêmio vai subir (visto que será reduzido da tributação), e, naturalmente, teremos menos investidores dispostos a tirar seu capital do Banco e colocá-lo no “fogo”.

Por “fogo”, entenda-se: gerar renda, empregos, pagar tributos, movimentar a economia, podendo perder tudo no final e ainda sair com umas ações trabalhistas de brinde…

Bradam os defensores de tal disparate que nos Estados Unidos, e em outros países desenvolvidos, os lucros são tributados. Contudo, internalizam só a metade das soluções de outros países. Esquecem-se que nos EUA a tributação sobre o resultado das empresas fica em aproximadamente 20% (contra 34% do Brasil), e a tributação sobre o consumo é da ordem de 7% (contra cerca de 30% daqui).

Fora que, nos EUA, a pessoa física pode deduzir quase todos os seus gastos pessoais antes de pagar o Imposto de Renda: ou seja, lucro ou outro rendimento, no fim do dia, tributa-se mesmo só o líquido. No Brasil, as únicas despesas realmente dedutíveis são as médicas: as demais possuem limites mínimos de dedução, os quais representam uma diminuta fração do gasto: resultado, tributação sobre o bruto.

Dificilmente vamos escapar dessa tributação em cascata. Quem puder, melhor já ir pensando nas alternativas e na adaptação possível ao negócio para essa provável nova realidade.

Portal Terra publica análise de sócio da MSA Advogados

O Portal Terra, um dos maiores do Brasil e da América Latina, publicou análise feita pelo sócio da MSA Advogados, Marco Aurélio Medeiros, sobre a proposta de reforma tributária feita governo federal.

Marco adverte que a proposta enviada prevê aumento de impostos para empresas. O conteúdo completo você pode ver no site do Terra.

Reforma tributária é analisada pela MSA no JC

Artigo sobre a proposta tributária enviada pelo governo federal ao Congresso Nacional feita pelo sócio da MSA Advogados, Marco Aurélio Medeiros, foi publicada no Jornal Contábil.

O artigo analisa a proposta e alerta sobre o aumento de impostos para as empresas. Veja a íntegra no site do Jornal Contábil.

Veja o que prevê a reforma tributária do governo federal

O Ministério da Economia enviou para o Congresso Federal na data de ontem (21 de julho) o seu projeto de reforma tributária para os tributos sobre o consumo. Na verdade, substitui o PIS e a COFINS por um novo, a CBS – Contribuição sobre Bens e Serviços. A alíquota ficou maior, as empresas do Simples Nacional darão menos crédito e serão discriminadas como já ocorre hoje em relação ao ICMS, e para os prestadores de serviço haverá significativa majoração de custo.

O PIS/COFINS possuíam alíquotas gerais de 3,65% para a sistemática cumulativa (aplicação direta sobre a receita bruta), e 9,25% para a sistemática não cumulativa (apurando mediante confronto entre débitos e créditos). O CBS, por sua vez, somente admite o sistema não cumulativo, e terá alíquota de 12%.

A alíquota majorada em relação aos tributos atuais busca compensar as derrotas que a Fazenda Nacional vem amargando na justiça em relação à exclusão do ICMS e do ISS na base do PIS/COFINS, bem como a exclusão do PIS/COFINS de sua própria base. Assim, a legislação do CBS já prevê que não integrarão a sua base de cálculo o ICMS, ISS, e a própria CBS – além dos descontos incondicionais e devoluções.

Enquanto o PIS/COFINS tem uma não cumulatividade no sistema base sobre base, ou seja, pouco importa quanto o fornecedor pagou de PIS/COFINS, o crédito é calculado com base no quanto o contribuinte paga (por exemplo, uma compra de empresa enquadrada no Simples gera o mesmo crédito de 9,25% de qualquer outra compra), a CBS terá um crédito escritural: o valor a ser creditado é aquele destacado em nota fiscal. Isso significa que empresas enquadradas no Simples Nacional darão menos crédito do que as demais pessoas jurídicas.

Esse é um problema ainda para os prestadores de serviço: possuem poucos créditos, grande parte dos seus custos vem da folha de pagamento, a qual não vai gerar créditos. Inegavelmente, para as empresas prestadoras de serviço o aumento da carga tributária será brutal, algo próximo de 8% do faturamento.

O projeto prevê ainda um aumento no regime especial de tributação da incorporação imobiliária, o RET, cuja alíquota de 4% passará para 4,13%.

Na base de cálculo da CBS entram as receitas financeiras, fato que só se observa hoje no PIS/COFINS não cumulativo. O projeto prevê ainda a retenção da CBS nas vendas realizadas por plataformas digitais, quando o prestador de serviço não emitir nota fiscal.

Continua vedada a transferência de créditos a terceiros. Por outro lado, créditos acumulados até o terceiro trimestre do ano poderão ser utilizados para quitar quaisquer outros tributos administrados pela Receita Federal do Brasil.

A apuração e o recolhimento, assim como se dá com todos os tributos federais, é centralizado na matriz. O vencimento passa para o dia 20 do mês subsequente.

Na parte que trata de isenções, chama atenção o fato de associações não estarem inseridas no rol, como se dá hoje em relação ao PIS/COFINS. São isentos os produtos da cesta básica e os alimentos in natura. Também fica isenta a venda de imóvel novo ou usado para pessoa física, salvo quando a operação é tributada pelo RET.

As empresas transportadoras que se utilizam de transportadores autônomos de carga poderão utilizar um crédito presumido de CBS equivalente a 30% do serviço prestado.

A CBS incide nas importações pela mesma alíquota de 12%. E há a previsão de incidência monofásica para combustíveis e cigarros – não há previsão para bebidas alcoólicas, produtos de higiene e toucador, como hoje existe para o PIS/COFINS.

Na parte que trata de penalidades, as mesmas variam de 1% a 20% da CBS não recolhida, de acordo com a infração.

É um projeto, sofrerá muitas alterações, podendo até mesmo ficar pelo caminho e não passar, dado que em paralelo tramitam a PEC 45 e a PEC 110, as quais tratam do mesmo tema, embora englobem, além do PIS e a COFINS, também o ICMS, ISS e IPI.

No entanto, aquela percepção de que inexiste alteração de lei tributária sem majoração de tributo continua válida. Em qualquer mudança, a corda arrebenta para o lado do contribuinte.

Essa reforma isolada vai representar a manutenção da carga tributária para alguns setores, e a majoração para a maioria dos contribuintes. Aqueles que hoje apuram no regime cumulativo (lucro presumido, e algumas atividades no lucro real) vão ter aumento de carga. O segmento de serviço terá um aumento significativo de carga.

As empresas do Simples Nacional perderão competitividade. Por definição, custo é o preço, deduzido dos tributos recuperáveis. Se hoje suas vendas propiciam um crédito cheio de PIS/COFINS, com a CBS passarão a dar crédito limitado ao percentual da CBS contida na guia do Simples, como já ocorre com o ICMS. Ou seja, seu preço efetivo para o comprador aumentará, na medida que reduzirá a dedução de tributos recuperáveis. Como resultado, ou perde mercado, ou reduz a margem.

A promessa do governo é aumentar tributos de um lado para desonerar outros do outro. Promete aumentar a tributação sobre o consumo para compensar uma possível desoneração da folha. Quer tributar dividendos, mas promete reduzir a alíquota de IR da empresa.

O problema é que o aumento do tributo acontece na largada, e a redução sabe-se lá quando… Sob o argumento de suprir o orçamento, as desonerações vão sendo adiadas, e, como já estamos acostumados, o provisório vira permanente.

Resoluções de final de ano: umas são nossas, outras do governo

A bolsa está em 110 mil pontos, e vai chegar a 150 mil em 2020. O Brasil vai desatolar e pegar tração levando o Rio de Janeiro junto. Paulo Guedes e Salim Matar venderão as centenas de estatais que faltam passar nos cobres. O contrato verde e amarelo vai render uns 2,5 milhões de empregos já no primeiro semestre.

Fora os exercícios de futurologia (e de otimismo) como os acima, algumas certezas, e outras tantas incertezas, nos esperam para 2020. Como todos sabemos – e insistimos em voluntariamente ignorar (em prol do espumante e do bacalhau) –, a mudança de um ano para outro representa pouco; dezembro para janeiro é quase igual à passagem de maio para junho, ou de agosto para setembro.

Na área tributária, graças ao princípio constitucional da anterioridade (vedação do artigo 150, III, “b”, à cobrança de tributo no mesmo exercício em que haja sido publicada a lei que o instituiu ou aumentou), o final de ano costuma ser pródigo em alterações na vida dos contribuintes.

No RJ, com a Lei 8.645 de 10/12, tivemos a criação do FOT – Fundo Orçamentário Temporário, o qual cria um recolhimento compulsório para as empresas que usufruam de benefícios fiscais em geral (a exceção de uns poucos). A cobrança será de 10% do valor economizado com o benefício. É temporário, mas como tudo o que tira dinheiro do contribuinte demora a passar, não surpreenderá se o Temporário se tornar Definitivo, e o nome mudar de FOT para FOD (sigla sugestiva, considerando o resultado disso para o contribuinte). Na verdade, o FOT substitui o FEEF (fundo estadual de equilíbrio fiscal), que previa a mesma coisa.

Na linha do temporário que passa mas deixa rastro (de insegurança), a MP 899 de 10/2019 perderá sua vigência logo no início de 2020, e se não for aprovada no Congresso, aqueles que lhe deram credito estarão em maus lençóis. A MP cria o contrato de trabalho verde e amarelo, reduzindo os custos de contratação de jovens no primeiro emprego. Além disso, traz uma série de simplificações trabalhistas (A Múltipla e a MSA Advogados farão um evento gratuito sobre o tema no início de março – acompanhe as redes sociais a fim de conseguir se inscrever a tempo).

Qualquer Medida Provisória, findo o seu prazo de vigência e não aprovada pelo Congresso, deixa de produzir efeitos de forma retroativa, ou seja, é como se nunca tivesse sido criada. Aí eu pergunto: e quem contratou o sujeito pelo contrato verde e amarelo, faz como em uma situação dessas? Isso mostra como o uso de Medidas Provisórias deveria ser mais consciencioso. Os efeitos daí decorrentes e outros pontos da MP, vamos discutir na palestra de março.

Fim do ano é tempo bom também para conferir o alcance das metas, quaisquer metas. Na maioria das empresas o exercício social coincide com o ano civil, daí estarmos na época de fechamentos de números em geral. Metas e indicadores precisam da delimitação de períodos de medição: mês, trimestre, ano etc. O período não importa desde que as métricas estejam em dia – só se gerencia o que se mede, todo mundo já conhece essa…

Nessa tarefa de controle, conhecimentos e ferramentas se complementam para facilitar a vida do gestor. A Múltipla vai fazer um evento gratuito também sobre esse tema, mas logo no final de janeiro, com o título “Gestão por indicadores: turbinando resultados em 2020”.

Dentre outros tópicos, tratará de conceitos básicos como margem bruta e líquida, geração de caixa (EBITDA) etc.; ensinará como fazer um DRE gerencial e um fluxo de caixa; abordará ainda sobre indicadores financeiros (lucratividade, payback, endividamento, giro do estoque, etc.); indicadores de desempenho (turnover, ticket médio, conversão de leads etc.); e a gestão por indicadores propriamente dita. Como é gratuito, as vagas acabam rápido: é bom ficar atento às redes sociais.

Reforma Tributária: o Simples Nacional

Depois dos três artigos sobre a reforma tributária, hoje abordaremos um tema para o qual não há proposta formal em discussão, mas que tem recebido vários ataques, ao mesmo tempo que impacta a maioria das empresas no Brasil: o Simples Nacional.

Há quem defenda, e não são poucos, que o Simples Nacional deve ser restringido, pois representa uma das maiores – senão a maior – renúncia fiscal tributária. Alegam que em nenhum lugar do mundo é assim (de novo o argumento alienígena pela metade), que regimes simplificados no exterior alcançam uma faixa de faturamento muito pequena, e não os R$ 4,8 milhões anuais do Brasil.

De fato, regimes simplificados no exterior alcançam faixas de faturamento menores. Contudo, no Brasil há duas anomalias que, na prática, inviabilizam as pequenas empresas: alta tributação sobre a folha de pagamentos e sobre consumo. Por isso, comparações com realidades distintas, invariavelmente, redundam em soluções sem sentido.

Em resumo, os problemas das pequenas empresas – que são resolvidos pelo Simples Nacional – são o ICMS e a contribuição previdenciária (INSS) sobre a folha. Resolvidos esses dois problemas, a restrição, ou mesmo extinção do Simples, não causará tanto impacto.

A PEC 45 e a PEC 110 prometem acabar com o problema do ICMS com a criação do IBS, como vimos no segundo artigo da série. Já em relação à tributação sobre a folha, nada há definido. A equipe econômica previa substituir tal tributação por uma nova CPMF, mas pela falta de popularidade do remédio, a receita não foi adiante.

Segundo estudo publicado em 2019 pela Receita Federal do Brasil (RFB), analisando dados de 2013 a 2015, o Simples Nacional representa aproximadamente 6% da arrecadação nacional, emprega 30% da mão de obra ativa, a qual recebe 14% da massa salarial do país.

De onde se conclui que tem pouco impacto sobre a arrecadação, mas grande impacto sobre os empregos. Ou seja, tentativas de extrair mais receita daí vão redundar em pouco resultado prático sob o ponto de vista da arrecadação, e muito estrago sob o ponto de vista do mercado de trabalho.

Melhor deixar quieto…

Se as empresas optantes empregam 30% da mão de obra, qualquer mudança tributária que aumente, por exemplo, 30% dos seus custos, representará 10% da mão de obra do país na rua. Considerando que o desemprego hoje está na faixa de 12%, isso significa quase dobrar o número de desempregados.

Outro fator importante que se extrai desse estudo da RFB: os empregados em empresas optantes representam 30% da mão de obra, mas apenas 14% da massa salarial. São os menores salários, muitos iniciando a vida profissional ou trabalhadores de menor qualificação – justamente os que o governo quer incentivar a contratação.

Por tudo isso, mexer no Simples Nacional, enquanto não se resolver a estrutura tributária, será um tiro no pé.

Visão geral sobre reforma tributária: o que pode ser modificado por lei

Esse é o terceiro artigo da série sobre reforma tributária, e vamos abordar as mudanças infraconstitucionais, as que podem ser feitas por meio de leis ordinárias, decretos, e algumas até mesmo por atos infralegais, tais como instruções normativas, resoluções, dentre outras.

No primeiro artigo tratamos dos aspectos gerais da reforma, e no segundo artigo falamos das propostas de emenda constitucional em tramitação na Câmara (PEC 45) e no Senado (PEC 110), as quais criam o IBS em substituição ao IPI, ICMS, ISS, PIS e COFINS.

Mudar a constituição é sempre mais difícil do que alterar leis ordinárias. Daí que talvez a reforma devesse começar por aqui.

Na verdade, grande parte dos entraves enfrentados pelas empresas em matéria de tributos sequer está prevista em lei: são as obrigações acessórias, miríade burocrática que transforma a tarefa de apurar tributos em uma maratona de mais de 2 mil horas por ano, segundo estudo do Banco Mundial (Doing Business).

Estamos falando de SPED, E-social, Declarações fiscais etc. Uma única nota fiscal pode exigir milhares de informações diferentes, as quais serão cruzadas com várias outras fornecidas ao fisco por meios diversos, como as declarações citadas. E ai daquele que informar algo divergente…

Erro nas declarações, ainda que não tenha implicado em qualquer supressão de tributos, é passível de multa. E o pior: multa proporcional às operações não informadas, ou informadas incorretamente. Uma nota fiscal que se deixe de escriturar no livro de entradas, por exemplo, gera uma multa de 3% do valor da operação, mesmo que nenhum tributo tenha sido pago a menor.

Qualquer ser pensante, poderia questionar: se a multa não depende do tributo, mas decorre do erro de procedimento em si, qual a diferença em deixar de escriturar uma nota fiscal de R$ 100,00 e uma de R$ 100 milhões? Por que a multa é diferente, se o erro é o mesmo? A multa por supressão de tributo, naturalmente, tem o valor proporcional ao que se deixou de pagar. Mas se já há esse tipo de multa, por que apenar também de forma proporcional um simples erro de procedimento? Enfim, é uma obscenidade.

Como dito, grande parte dessas obrigações nem em lei está – o que é ainda mais grave: obriga aos contribuintes a se atualizarem diariamente com as infinitas normas infralegais expedidas pelas Fazendas federal, estaduais e municipais.

A redução drástica das obrigações, infelizmente, não é um projeto que esteja na mesa. Fala-se em melhorar algo, mas nada de tanta magnitude.

Afora as obrigações acessórias, também são tratadas em leis ordinárias a tributação sobre a folha, a tributação sobre dividendos, as alíquotas de tributos, a substituição tributária, e outros temas menores.

Sobre a substituição tributária, é preciso aguardar a entrada em vigor do IBS para se verificar se continuará a ser usada. Contudo, se o instituto continuar admitido na constituição (hoje está no parágrafo 7° do artigo 150), não há dúvida que o fisco continuará a usar e abusar do expediente.

Facilita a fiscalização, embora transforme a vida das empresas em um inferno, tendo que buscar o MVA de cada produto que vende. Ao menos, com uma legislação unificada, tende a melhorar e a uniformizar a utilização, distinguindo-se do que hoje ocorre, onde cada estado tem a sua, com alguns estados celebrando protocolos entre eles, e com isso obrigando as empresas, a cada operação, a pesquisar a existência de protocolos e a legislação do estado de destino.

A tributação sobre a folha, pauta do Ministério da Economia para a geração de empregos, também se resolve com uma mudança na n° Lei 8212/91. O problema aqui é encontrar substituto para a arrecadação. A contribuição previdenciária paga pelas empresas é uma das principais fontes de arrecadação para a previdência. Abdicar dessa receita, somente com aumento (ou criação) de algum outro tributo. O cobertor é curto.

A tributação sobre lucros e dividendos é outro ponto polêmico. Como se sabe, as empresas podem distribuir seus lucros e esse rendimento é isento para os sócios ou acionistas. Não é de hoje que tramitam projetos buscando alterar essa realidade, e as justificativas são as mais variadas: desde aumentar a arrecadação, até alcançar uma suposta isonomia com a tributação do trabalho assalariado.

Os defensores de tal tributação repetem sempre o mesmo argumento: somente o Brasil e mais um ou outro país, no mundo, concedem essa isenção. Esquecem de dizer que somente o Brasil tem ICMS, IPI, PIS, COFINS, ISS, IRPJ, CSLL, CIDE, IOF, SPED, DCTF, e outras sopas de letras…

Como se não bastasse, no Brasil, quando da instituição da isenção, o que se deu com o artigo 10 da Lei 9.249/95, a proposta foi unificar a tributação do investidor e da investida com uma alíquota de 34%. Assim, embora tecnicamente tenhamos uma isenção, o que se fez, na época, foi concentrar toda a tributação na empresa. Tal expediente facilita a fiscalização (no lugar de fiscalizar empresas e sócios, basta fiscalizar a empresa), simplifica os procedimentos fiscais para os investidores, e motiva a realização de investimentos.

Daí que, tributar dividendos sem reduzir a tributação da empresa de forma compensatória, representará um tiro no pé, um claro acréscimo de tributação, um desestímulo ao investimento produtivo.

Esse é outro ponto que os defensores da tributação preferem esquecer: dividendo e salário possuem naturezas distintas. Dividendo não é rendimento do trabalho, mas retorno de investimento. Há um prêmio de risco aí que deve ser considerado. Se o rendimento do investimento produtivo não compensar, sempre restará ao investidor aplicar seus recursos em títulos e outros investimentos sem risco.

Em resumo, sem investimento não há salários. O sistema precisa se equilibrar.

Como se vê, as questões infraconstitucionais são tão ou mais relevantes do que as constitucionais. Melhor seria se a discussão partisse desses pontos.

Como a despesa é grande, e a receita não pode cair, um caminho mais racional talvez fosse simplificar as obrigações acessórias sem mexer em tributo; reformar a administração, reduzindo funcionários, vendendo estatais, resolvendo ineficiências; com um novo e civilizado patamar de despesas (ainda que no horizonte), repensar a tributação para esse novo Brasil, em níveis igualmente civilizados.

Visão geral sobre o impacto da Reforma Tributária: as propostas do Congresso

No último artigo, tratamos dos aspectos introdutórios sobre a reforma tributária. Agora vamos tratar especificamente da PEC 45 e da PEC 110, e na próxima semana trataremos das questões infraconstitucionais relativas à reforma tributária.

A PEC 45 é a proposta de emenda constitucional em tramitação na Câmara, e a 110 tramita no Senado. Naturalmente, em algum momento elas precisarão ser conjugadas, juntamente com todas as propostas de emenda que as mesmas vêm sofrendo durante sua tramitação.

Ambas preveem a substituição do ICMS, ISS, IPI, PIS e COFINS por um único imposto, o IBS: imposto sobre bens e serviços. Não há determinação de alíquota, o que, de resto, é de competência da Lei Complementar de acordo com o artigo 146 da Constituição.

Muito se discute quanto à alíquota ideal. A Receita Federal do Brasil (RFB) argumenta que deveria ser de pelo menos 30%; alguns parlamentares e membros do governo federal, indicam 25%. Mas nada há de definido em relação a isso, e tal percentual será definido durante um período de transição.

Ambas preveem um período de transição no qual o IBS conviveria com os tributos hoje existentes. Na PEC 45 esse período é de 10 anos, e na PEC 110 é de 5 anos. Durante a transição, o IBS teria uma alíquota de 1%, o qual seria reduzido da COFINS. O objetivo é testar o comportamento do novo tributo, e com isso se definir a alíquota ideal para que a arrecadação não seja reduzida.

Ou seja, a reforma tributária que vem para simplificar, em um primeiro momento vai complicar, pois obrigará os contribuintes a conviverem com os tributos antigos e com o novo.

Em ambas as propostas, a tributação do IBS será no destino, e terá uma alíquota única. Na PEC 110, no entanto, há a previsão de uma alíquota seletiva para combustíveis e lubrificantes, petróleo e derivados, gás natural, bebidas, cigarros, energia elétrica e carros novos.

O imposto será não cumulativo, sendo possível utilizar como crédito os gastos em todos os bens e serviços adquiridos.

A não cumulatividade, somada à alíquota única, tem trazido controvérsia nos diversos setores econômicos. Uma alíquota única seria muito prejudicial para o setor de serviços, os quais possuem uma cadeia curta, e poucos insumos passíveis de geração de crédito, dado que, em regra, seu maior custo é a folha de pagamento, a qual não gera crédito.

Para os setores industrial e comercial, uma alíquota de 25% com ampla não cumulatividade, representaria uma redução da carga tributária. Isso porque hoje, só de ICMS, PIS e COFINS, esses setores possuem alíquotas entre 23% e 30%, com várias restrições de dedutibilidade. Isso sem contar o IPI já integrado ao custo quando da saída do produto da fábrica, cujas alíquotas costumam ficar entre 10% e 20%.

Ambas as propostas nada tratam do Simples Nacional, o qual é definido por Lei Complementar. A PEC 110 apenas prevê a possibilidade de empresas optantes pelo Simples, caso desejem gerar créditos, possam recolher o IBS fora da sistemática simplificada.

Como dissemos no primeiro artigo dessa série, a reforma representa mudanças constitucionais, de modo que diversas questões relativas a tributos, obrigações acessórias e outros temas não são tratadas nas PECs 45 e 110. Elas tratam apenas da tributação sobre consumo, com a criação do IBS.

Em síntese, o que temos hoje acerca de reforma tributária restringe-se a tal substituição. Outros temas certamente estão na pauta da equipe econômica, mas fora do que atualmente tramita no legislativo. Aliás, é bom frisar que o Executivo sequer apresentou sua proposta de reforma: tais PECs são de iniciativa do próprio legislativo.

A questão do Simples em especial, bem como as propostas e discussões envolvendo tal regime, abordaremos no próximo informativo, quando também trataremos da tributação sobre a folha de pagamento, e demais discussões infraconstitucionais envolvendo a reforma tributária.09

MSA Advogados

Av. Rio Branco, 37 / 14º andar

Centro, Rio de Janeiro

(21) 3528.7861 (RJ)

(11) 4200.1344 (SP)

(21) 3528.7861

Uma parceria: